混合所有制改革對(duì)云南白藥財(cái)務(wù)績(jī)效的影響研究

2021-09-22 12:13:40廖勝藍(lán)梅琴琴程璇

商場(chǎng)現(xiàn)代化 2021年14期

廖勝藍(lán) 梅琴琴 程璇

摘 要:我國(guó)目前已進(jìn)入以經(jīng)濟(jì)體制改革為重點(diǎn)的全面深化改革期,在該階段,混合所有制改革成為工作重心,各類央企、國(guó)企紛紛進(jìn)入混改試點(diǎn)范圍,加入引入民營(yíng)資本力量的行列。本文分析了混合所有制改革對(duì)財(cái)務(wù)績(jī)效的多方面影響,借鑒了實(shí)證研究中衡量財(cái)務(wù)績(jī)效的經(jīng)典做法,將企業(yè)的財(cái)務(wù)績(jī)效拆分為四個(gè)維度,對(duì)云南白藥混改后財(cái)務(wù)績(jī)效所受影響進(jìn)行分析,并對(duì)當(dāng)前國(guó)企混改情況進(jìn)行了總結(jié)和展望。

關(guān)鍵詞:混合所有制改革;財(cái)務(wù)績(jī)效;多因子分析

一、引言

20世紀(jì)90年代,我國(guó)經(jīng)濟(jì)發(fā)展到一個(gè)新階段,提出了混合所有制改革的方案,旨在為國(guó)企引入民營(yíng)資本力量,以此改善國(guó)有資本結(jié)構(gòu)引起的各種問題,促進(jìn)生產(chǎn)力的發(fā)展。在混合所有制改革的早期,資本市場(chǎng)建設(shè)尚不完善,混改的目的以重組優(yōu)質(zhì)資產(chǎn)使國(guó)企上市為主,但剝離出的資產(chǎn)成為很大問題,混改成為國(guó)企獲得融資的一個(gè)渠道,不僅制約了資本市場(chǎng)的發(fā)展,并且治標(biāo)不治本。混合所有制改革發(fā)展到目前階段,已經(jīng)從為國(guó)企提供融資的定位逐漸轉(zhuǎn)向國(guó)企市場(chǎng)化定位,要通過混改實(shí)現(xiàn)經(jīng)濟(jì)體制的徹底改革,體制龐大、數(shù)量眾多的國(guó)企必將在全面經(jīng)濟(jì)改革中發(fā)揮主要作用。在現(xiàn)階段,混改注重國(guó)企的管理體制,以及國(guó)有資本的保本增值,要在國(guó)企改革的基礎(chǔ)上推動(dòng)市場(chǎng)經(jīng)濟(jì)的整體發(fā)展,在保證國(guó)有資本占主導(dǎo)地位的前提下,促進(jìn)其他所有制經(jīng)濟(jì)共同發(fā)展。

黨的十八屆三中全會(huì)提出,要明確政府與市場(chǎng)的關(guān)系,全面深化改革尤其是經(jīng)濟(jì)體制改革。在十九大的報(bào)告中,國(guó)家再次強(qiáng)調(diào)了民營(yíng)經(jīng)濟(jì)要堅(jiān)持持續(xù)健康發(fā)展,地方政府應(yīng)鼓勵(lì)支持民營(yíng)經(jīng)濟(jì),為民營(yíng)經(jīng)濟(jì)指方向。2018年11月,國(guó)務(wù)院國(guó)資委通過會(huì)議決定推動(dòng)國(guó)有資本投資公司試點(diǎn)工作,新增一批名單11個(gè)試點(diǎn)企業(yè),有助于這些企業(yè)優(yōu)化運(yùn)營(yíng)模式、調(diào)整產(chǎn)業(yè)架構(gòu),也能推進(jìn)國(guó)資投資的步伐。在此之前,共計(jì)已在10家央企和122家地方國(guó)有企業(yè)共計(jì)132家企業(yè)開展了試點(diǎn)。

二、文獻(xiàn)回顧

1.關(guān)于混合所有制的相關(guān)研究

混改造成的直接影響是豐富了股權(quán)結(jié)構(gòu),甚至可能不再由國(guó)資控股。這種股權(quán)結(jié)構(gòu)的改變導(dǎo)致股權(quán)集中度降低。早年研究對(duì)股權(quán)集中度降低的影響得出負(fù)面評(píng)價(jià)。Pagano et al.(1998)認(rèn)為最優(yōu)股權(quán)結(jié)構(gòu)需要一定程度的分散措施,最常見的是公司上市,但這也意味著需要承擔(dān)上市成本和面臨一系列嚴(yán)密的披露規(guī)則。現(xiàn)在出現(xiàn)許多研究支持股權(quán)集中度降低提升企業(yè)績(jī)效的結(jié)論。穆林娟等(2015)以兩個(gè)混改實(shí)例為支撐,認(rèn)為案例中所推行的雙方各50%的股權(quán)結(jié)構(gòu)將其與公司治理結(jié)合起來(lái),一方控制董事會(huì),一方控制經(jīng)理層,使得公司的權(quán)利達(dá)到一個(gè)相對(duì)制衡的狀態(tài)。王進(jìn)朝等(2020)選取了2013年-2017年滬深A(yù)股上市公司數(shù)據(jù),運(yùn)用中介效應(yīng)三階段回歸模型,得出結(jié)論表明股權(quán)制衡度會(huì)對(duì)創(chuàng)新投入產(chǎn)生正向作用,但會(huì)降低企業(yè)內(nèi)部控制質(zhì)量。

股權(quán)集中度對(duì)企業(yè)的影響成倒U型關(guān)系的結(jié)論更為合理。孫永祥等(1999)根據(jù)第一大股東持股比例將上市公司分為三類,并依照最大股東為國(guó)家股還是法人股再次分類,發(fā)現(xiàn)隨著第一大股東所占公司股權(quán)比例的增加,托賓Q值先是上升,至該比例達(dá)到50%左右開始下降。張懷進(jìn)等(2015)選取了2012年-2014年滬深上市公司數(shù)據(jù)進(jìn)行實(shí)證,發(fā)現(xiàn)國(guó)有股比例達(dá)到一定水平,是有利于國(guó)有資本保本增值的,而國(guó)企托賓Q值卻在國(guó)有股比例過高時(shí)隨著國(guó)有股比例增高而逐漸下降。對(duì)于倒U型關(guān)系的頂點(diǎn)值,陳秋星等(2020)通過構(gòu)建回歸模型更為準(zhǔn)確地算出,最優(yōu)股權(quán)混合度為58%。

民營(yíng)股東進(jìn)入國(guó)企使得他們也有權(quán)向企業(yè)委派董事,構(gòu)建更加完善的內(nèi)部治理機(jī)構(gòu)。李濤(2002)以我國(guó)上市公司為例進(jìn)行實(shí)證研究,認(rèn)為在公司治理不完善的時(shí)期,一定比例的國(guó)有股可以提升公司的經(jīng)營(yíng)績(jī)效,上市后應(yīng)該減少在業(yè)績(jī)較差的公司的國(guó)有股比例。陳曉等(2005)從關(guān)聯(lián)交易與股權(quán)結(jié)構(gòu)角度闡述了國(guó)有企業(yè)改制過程中的公司治理問題,可以將部分國(guó)有股在市場(chǎng)基礎(chǔ)上出售給民營(yíng)企業(yè)等戰(zhàn)略投資者,有助于形成股東間相互制衡,從而提升公司的治理能力。

混合所有制改革為國(guó)企引入民營(yíng)資本力量,會(huì)從多方面對(duì)國(guó)企的績(jī)效產(chǎn)生影響。在投資效率方面,楊志強(qiáng)等(2018)以2004年-2015年我國(guó)上市國(guó)企為樣本,實(shí)證研究發(fā)現(xiàn),作為混改方式之一,股權(quán)激勵(lì)能夠抑制國(guó)企的非效率投資。在創(chuàng)新績(jī)效方面,鄧溪樂等(2020)的研究發(fā)現(xiàn)混合所有制改革通過降低企業(yè)超額現(xiàn)金持有水平、真實(shí)盈余管理和違規(guī)經(jīng)營(yíng)三種治理路徑促進(jìn)了企業(yè)的創(chuàng)新活動(dòng)。在經(jīng)營(yíng)績(jī)效方面,劉小玄等(2005)通過選取1994年-1999年競(jìng)爭(zhēng)性行業(yè)的451家樣本企業(yè)的研究數(shù)據(jù),結(jié)果表明國(guó)有產(chǎn)權(quán)對(duì)企業(yè)績(jī)效有顯著的負(fù)作用,而非國(guó)有資本有促進(jìn)效應(yīng)。

2.關(guān)于財(cái)務(wù)績(jī)效的相關(guān)研究

在如今財(cái)務(wù)績(jī)效的相關(guān)研究中,大多數(shù)研究采用了因子分析法。因子分析法將評(píng)價(jià)體系分為三個(gè)層次,可以將第三層次的量化指標(biāo)分配到第二層次的不同維度,再由此進(jìn)行第一層次的綜合評(píng)價(jià)。在這類研究中,張勁松等(2020)選取了第二層次的四個(gè)維度——盈利能力、償債能力、營(yíng)運(yùn)能力、發(fā)展能力——對(duì)第一層次財(cái)務(wù)績(jī)效進(jìn)行評(píng)價(jià)。大多數(shù)研究,例如楊世龍(2020)對(duì)于家電企業(yè)的財(cái)務(wù)績(jī)效評(píng)價(jià)以及高巖芳等(2016)對(duì)于電信企業(yè)財(cái)務(wù)績(jī)效的評(píng)價(jià),都對(duì)第二層次選用了相同的四個(gè)維度,這四個(gè)維度也是來(lái)源于《企業(yè)績(jī)效評(píng)價(jià)操作細(xì)則》的標(biāo)準(zhǔn)化評(píng)價(jià)維度。而根據(jù)不同的行業(yè),部分研究會(huì)基于行業(yè)的特殊性或其他考慮,對(duì)維度進(jìn)行變動(dòng)或者增減,以增強(qiáng)評(píng)價(jià)體系的全面性和研究的說(shuō)服力。王全在(2017)在對(duì)汽車制造行業(yè)的績(jī)效評(píng)價(jià)研究中,在四個(gè)維度的基礎(chǔ)上增加了股東獲利指標(biāo),柯細(xì)梅(2020)對(duì)商業(yè)銀行進(jìn)行財(cái)務(wù)績(jī)效分析,保留了盈利能力和成長(zhǎng)能力,而將剩下的指標(biāo)替換為資本充足性、資本質(zhì)量和流動(dòng)性。Nida Turegun(2019)從流動(dòng)性、盈利能力、償債能力和活躍度四個(gè)方面進(jìn)行了分析。少數(shù)研究未采用因子分析法,例如Nicola et al.(2019)使用ROA、ROE等十多個(gè)指標(biāo)進(jìn)行了回歸分析。

3.研究評(píng)述

由于我國(guó)資本市場(chǎng)的獨(dú)特性,大多數(shù)有關(guān)混合所有制改革的研究集中于國(guó)內(nèi)學(xué)者的研究,國(guó)外學(xué)者的研究也大多集中于我國(guó)的混改模式。而在這些研究中,許多研究主要是針對(duì)于混合所有制改革通過某一中間機(jī)制對(duì)企業(yè)績(jī)效產(chǎn)生的影響,且多為實(shí)證,較少有針對(duì)單一案例的研究。隨著混改的推行,相關(guān)研究也隨之增加,其范圍之廣與研究結(jié)論的嚴(yán)謹(jǐn)精確度也在提升。

三、云南白藥案例分析

2015年9月,中央改革國(guó)企方案將新一輪改革重點(diǎn)放到省級(jí)國(guó)企上,正值云南白藥業(yè)績(jī)有所下降,高管中有較多行政指派人員,在市場(chǎng)化程度較高的醫(yī)藥行業(yè)中,這種高管結(jié)構(gòu)使其缺乏活力,急需他方的介入。于是云南省積極響應(yīng)中央號(hào)召,希望云南白藥繼續(xù)作為國(guó)有資本的一項(xiàng)優(yōu)質(zhì)資產(chǎn)發(fā)展下去,將云南白藥列入試點(diǎn)范圍。混改前,云南白藥股權(quán)結(jié)構(gòu)是一個(gè)典型的三層架構(gòu),由云南國(guó)資委全資控股云南白藥控股有限公司,再由白藥控股持有41.25%云南白藥上市公司的股份,實(shí)現(xiàn)云南國(guó)資委對(duì)上市公司的實(shí)際控制。

云南白藥的混改分為兩個(gè)階段。

第一階段,在云南白藥進(jìn)入試點(diǎn)范圍后,早就對(duì)云南白藥感興趣的新華都實(shí)業(yè)集團(tuán)股份有限公司創(chuàng)始人陳發(fā)樹借此機(jī)會(huì),不惜花大價(jià)錢,在2016年12月,向白藥控股增資254億元,遠(yuǎn)超其全部身家。交易完成后,新華都與云南國(guó)資委各持股50%。2017年4月,白藥控股替換了所有原有董事會(huì)成員,新董事會(huì)中,云南國(guó)資委和新華都各提名兩人。此時(shí),關(guān)鍵在于再引入一家有醫(yī)療背景的投資者。2017年6月,江蘇魚躍向白藥控股增資56.38億元,占10%的股份,并向董事會(huì)增派一名江蘇魚躍委派的董事,打破決策上云南國(guó)資委和新華都可能形成的僵局,白藥控股形成了45:45:10的股權(quán)結(jié)構(gòu)。在此次混改中,云南白藥的高管去委任制,不再享有國(guó)企干部的待遇,而是通過人才市場(chǎng)進(jìn)行選聘,有效提高了領(lǐng)導(dǎo)班子的專業(yè)性。

第二階段,由于白藥控股自身也從事醫(yī)藥相關(guān)業(yè)務(wù),其在引入民營(yíng)資本時(shí)所獲得的300多億資金將會(huì)造成與上市公司之間的同業(yè)競(jìng)爭(zhēng)。并且在傳統(tǒng)的三層架構(gòu)下,決策過程更加復(fù)雜,決策效率也會(huì)降低。混改前,新華都及陳發(fā)樹已持有上市公司4.35%的股份,為了保證國(guó)有資本不流失,經(jīng)過協(xié)商后,陳發(fā)樹退出了一部分股份。此后在2018年中開始,兩家以1股換1股的辦法經(jīng)過一系列復(fù)雜的技術(shù)處理,直到2019年中,終于實(shí)現(xiàn)了吸收合并,白藥控股原先的三位股東各持有25.14%、25.14%、5.58%的股份。至此,云南白藥轟轟烈烈的混合所有制改革終于落下了帷幕。

四、云南白藥財(cái)務(wù)績(jī)效分析

本文從多因子分析的四個(gè)維度對(duì)云南白藥混合所有制改革前后的財(cái)務(wù)績(jī)效進(jìn)行分析。

1.盈利能力

本文選取了總資產(chǎn)收益率、凈資產(chǎn)收益率和每股收益三個(gè)指標(biāo)來(lái)對(duì)云南白藥盈利能力進(jìn)行分析。首先,從總資產(chǎn)收益率來(lái)看,2016年到2018年總資產(chǎn)收益率不斷下降,且2018年的下降幅度很大。分析數(shù)據(jù)可以發(fā)現(xiàn),這是由于2018年云南白藥資產(chǎn)總額突然擴(kuò)大至其約兩倍,而凈利潤(rùn)的增長(zhǎng)速度遠(yuǎn)低于總資產(chǎn)增長(zhǎng)速度導(dǎo)致。之后兩年總資產(chǎn)收益率開始穩(wěn)步回升。

其次,由于權(quán)益乘數(shù)比較穩(wěn)定,凈資產(chǎn)收益率走勢(shì)主要受總資產(chǎn)收益率的影響,因此兩者走勢(shì)基本一致。

最后,每股收益反應(yīng)的是公司每股盈利能力,由圖1可以看出2016年-2018年云南白藥的每股收益雖有起伏但是變動(dòng)比較小,但在2018年之后,該指標(biāo)穩(wěn)步提升,到2020年已達(dá)到4.3左右,說(shuō)明混改對(duì)于每股盈利有正向的作用。

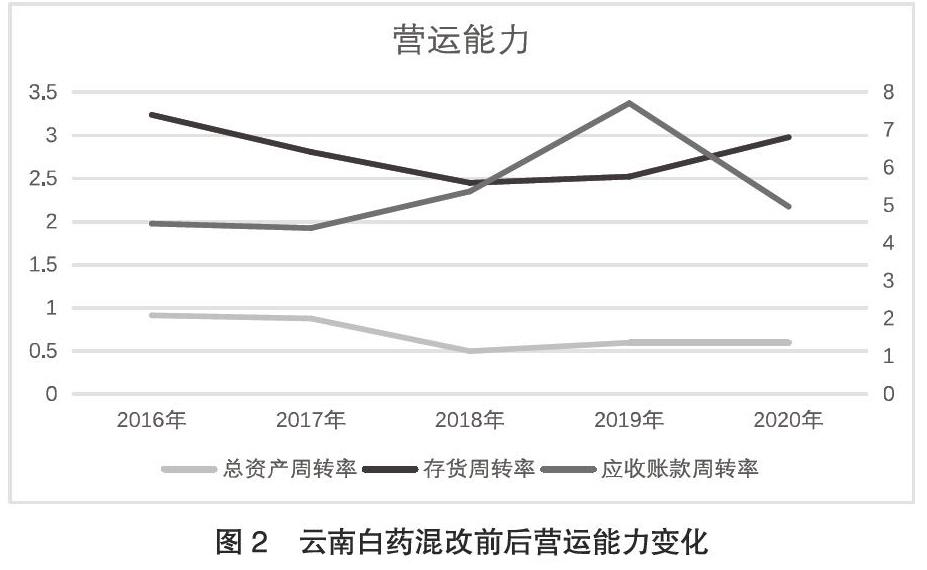

2.營(yíng)運(yùn)能力

本文選取了總資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率三個(gè)指標(biāo)來(lái)衡量營(yíng)運(yùn)能力的變動(dòng)。首先,總資產(chǎn)周轉(zhuǎn)率是從整體評(píng)價(jià)公司的營(yíng)運(yùn)能力,由圖2可以看出,2018年云南白藥總資產(chǎn)周轉(zhuǎn)率從0.9左右陡然下降至0.5左右,之后穩(wěn)定保持在這一水平。這主要是因?yàn)楣举Y產(chǎn)總額增長(zhǎng)速度較快,而營(yíng)業(yè)收入的增長(zhǎng)較慢。這種變化表明云南白藥公司整體上資產(chǎn)的周轉(zhuǎn)速度變慢了。

其次,可以看出,存貨周轉(zhuǎn)率出現(xiàn)了一個(gè)先下降后上升并逐漸回到原來(lái)水平的趨勢(shì),變化較小,說(shuō)明混改對(duì)存貨的周轉(zhuǎn)速度影響不大。

最后,是應(yīng)收賬款周轉(zhuǎn)率,2017年以后,應(yīng)收賬款的變動(dòng)幅度很大,2017年-2019年應(yīng)收賬款周轉(zhuǎn)率快速上升,2019年數(shù)值接近8,達(dá)到頂峰,這主要是因?yàn)?019年云南白藥應(yīng)收賬款與往年相比減少而導(dǎo)致。2020年數(shù)值又下降到5左右。

3.償債能力

償債能力是指企業(yè)償還到期債務(wù)(包含本金及利息)的能力,能否及時(shí)償還到期債務(wù),是反映企業(yè)財(cái)務(wù)狀況好壞的重要標(biāo)志。本文選取了流動(dòng)比率、速動(dòng)比率、資產(chǎn)負(fù)債率以及現(xiàn)金流量比率這四個(gè)指標(biāo)來(lái)分析云南白藥兩次混改后的償債能力變化情況。可以看出,在第一、二階段混改過程中流動(dòng)比率、速動(dòng)比率都呈明顯的上升態(tài)勢(shì),企業(yè)資產(chǎn)的變現(xiàn)能力得到增強(qiáng),同時(shí)資產(chǎn)負(fù)債率呈逐步下降的趨勢(shì),說(shuō)明企業(yè)的負(fù)債水平有所降低,而現(xiàn)金流量比率雖然在第一階段的混改中猛烈下降,這是由于本期的現(xiàn)金流入增幅小于現(xiàn)金流出增幅,但是在2019年初的第二階段混改中,現(xiàn)金流量比率呈回升的態(tài)勢(shì)。綜上所述,云南白藥混合所有制改革后的整體償債能力有所提高。

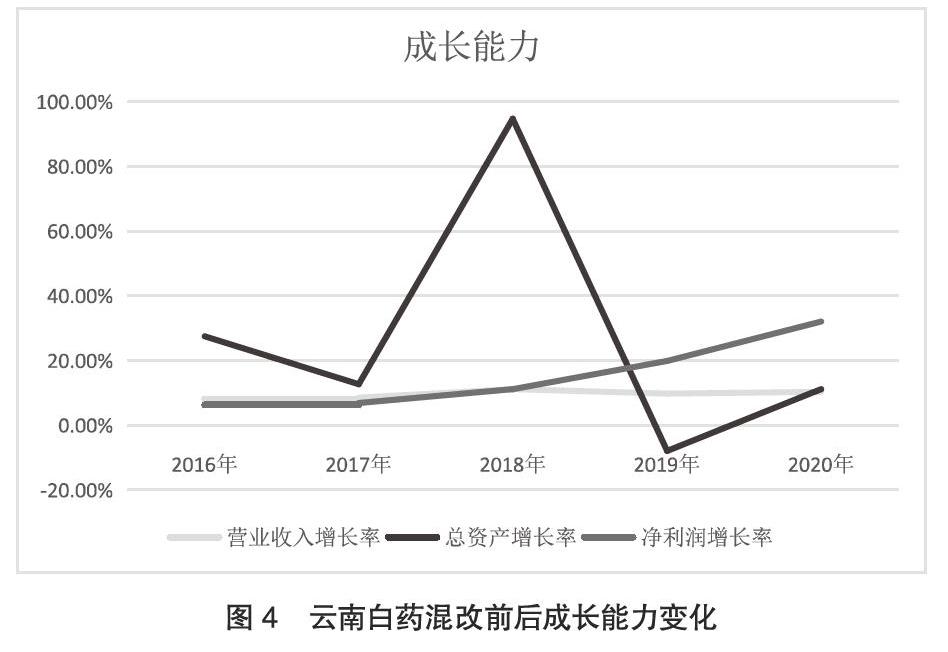

4.成長(zhǎng)能力

企業(yè)成長(zhǎng)能力分析是指企業(yè)未來(lái)發(fā)展趨勢(shì)與發(fā)展速度,包括企業(yè)規(guī)模的擴(kuò)大、利潤(rùn)和所有者權(quán)益的增加。評(píng)價(jià)企業(yè)成長(zhǎng)能力的主要指標(biāo)有營(yíng)業(yè)收入增長(zhǎng)率、總資產(chǎn)增長(zhǎng)率以及凈利潤(rùn)增長(zhǎng)率,本文通過以上3個(gè)指標(biāo)評(píng)價(jià)云南白藥的成長(zhǎng)能力。

營(yíng)業(yè)收入增長(zhǎng)率是衡量企業(yè)經(jīng)營(yíng)狀況和市場(chǎng)占有能力、預(yù)測(cè)企業(yè)經(jīng)營(yíng)業(yè)務(wù)拓展趨勢(shì)的重要標(biāo)志,營(yíng)業(yè)收入增長(zhǎng)率大于零,表明企業(yè)營(yíng)業(yè)收入有所增長(zhǎng)。該指標(biāo)值越高,表明企業(yè)營(yíng)業(yè)收入的增長(zhǎng)速度越快,企業(yè)市場(chǎng)前景越好。2016年-2020年云南白藥營(yíng)業(yè)收入增長(zhǎng)率均大于零,且在第一階段混改后呈上升趨勢(shì),第二階段增長(zhǎng)率雖有所下降,但也基本維持在10%左右。以上表明,混合所有制改革在一定程度上提升了企業(yè)的發(fā)展速度,獲得了更多的市場(chǎng)份額。

總資產(chǎn)增長(zhǎng)率是分析企業(yè)當(dāng)年資本積累能力和發(fā)展能力的主要指標(biāo),總資產(chǎn)增長(zhǎng)率越高,表明企業(yè)一定時(shí)期內(nèi)資產(chǎn)經(jīng)營(yíng)規(guī)模擴(kuò)張的速度越快。在第一階段的混改中,總資產(chǎn)增長(zhǎng)率迅猛上升,而在第二次混改中,該比率也迅速下跌,其原因是在吸收合并整體上市的過程中會(huì)對(duì)自身的非優(yōu)質(zhì)資產(chǎn)進(jìn)行整改處理,但在2019年之后呈逐步上升的趨勢(shì)。總體而言,云南白藥仍然具備潛在的發(fā)展能力。

凈利潤(rùn)增長(zhǎng)率是指企業(yè)當(dāng)期凈利潤(rùn)比上期凈利潤(rùn)的增長(zhǎng)幅度,指標(biāo)值越大代表企業(yè)盈利能力越強(qiáng)。從第一階段混改開始,凈利潤(rùn)增長(zhǎng)率一直逐步上升,說(shuō)明混合所有制改革使得云南白藥的盈利能力增強(qiáng)。

五、總結(jié)

云南白藥的兩階段混改使其盈利能力、營(yíng)運(yùn)能力、償債能力、成長(zhǎng)能力都有一定程度的提高,但整體上看這種提升是在第二階段混改完成后才逐漸穩(wěn)定。結(jié)合當(dāng)下一些經(jīng)典案例,國(guó)企混改后會(huì)有一定的資產(chǎn)重整期,在這個(gè)期間,國(guó)企會(huì)結(jié)合引進(jìn)的民營(yíng)資本力量對(duì)所持有的資產(chǎn)進(jìn)行梳理,各方面財(cái)務(wù)指標(biāo)表現(xiàn)并不穩(wěn)定。我國(guó)經(jīng)濟(jì)體制改革還有很長(zhǎng)的路要走,國(guó)企混改在注重防止控制權(quán)流失的前提下,也要考慮到適應(yīng)市場(chǎng)、迎合市場(chǎng)做出改變,才能開創(chuàng)新局面。

參考文獻(xiàn):

[1] Jensen,Michael C.and Meckling,William H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]Marco P,Ailsa R.The Choice of Stock Ownership Structure:Agency Costs,Monitoring,and the Decision to Go Public[J].Quarterly Journal of Economics,1998(1):187-225.

[3]穆林娟,楊揚(yáng).國(guó)企混合所有制改革中的股權(quán)結(jié)構(gòu)安排問題——以中航油與澤勝集團(tuán)為例[J].財(cái)務(wù)與會(huì)計(jì),2015(06):26-27.

[4]王進(jìn)朝,張永仙.股權(quán)結(jié)構(gòu)、內(nèi)部控制質(zhì)量與創(chuàng)新投入[J].會(huì)計(jì)之友,2020(16):109-117.

[5]孫永祥,黃祖輝.上市公司的股權(quán)結(jié)構(gòu)與績(jī)效[J].經(jīng)濟(jì)研究,1999(12):23-30+39.

[6]張懷進(jìn),徐鳳菊,杜運(yùn)潮.國(guó)有上市公司股權(quán)結(jié)構(gòu)與公司績(jī)效關(guān)系——基于混合所有制改革背景的研究[J].財(cái)會(huì)月刊,2015(26):16-19.

[7]陳秋星,陳少暉.股權(quán)混合度、企業(yè)稅負(fù)和技術(shù)創(chuàng)新投入[J].財(cái)會(huì)月刊,2020(16):18-25.

[8]李濤.混合所有制公司中的國(guó)有股權(quán)——論國(guó)有股減持的理論基礎(chǔ)[J].經(jīng)濟(jì)研究,2002(08):19-27+92.

[9]陳曉,王琨.關(guān)聯(lián)交易、公司治理與國(guó)有股改革——來(lái)自我國(guó)資本市場(chǎng)的實(shí)證證據(jù)[J].經(jīng)濟(jì)研究,2005(04):77-86+128.

[10]楊志強(qiáng),胡小璐.國(guó)企“市場(chǎng)高管”、股權(quán)激勵(lì)與投資效率[J].財(cái)會(huì)月刊,2018(22):30-36.

[11]姚震,鄭禹,孫雪晴.混合所有制改革、會(huì)計(jì)信息質(zhì)量與投資效率[J].財(cái)會(huì)月刊,2020(16):60-68.

[12]鄧溪樂,郝穎,黃穎婕.混合所有制改革、治理路徑與企業(yè)創(chuàng)新[J].財(cái)會(huì)月刊,2020(15):25-34.

[13]劉小玄,李利英.改制對(duì)企業(yè)績(jī)效影響的實(shí)證分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2005(03):5-12.

[14]張勁松,張含笑.成長(zhǎng)型企業(yè)股權(quán)激勵(lì)對(duì)財(cái)務(wù)績(jī)效的影響研究——基于契約結(jié)構(gòu)視角[J].財(cái)會(huì)通訊,2020(04):45-50.

[15]楊世龍.基于因子分析法的家電企業(yè)財(cái)務(wù)績(jī)效研究[J].河北企業(yè),2020(11):67-68.

[16]高巖芳,王璐.基于因子分析法的我國(guó)電信企業(yè)財(cái)務(wù)績(jī)效分析[J].會(huì)計(jì)之友,2016(06):8-10.

[17]王全在.基于因子分析模型的汽車制造行業(yè)績(jī)效評(píng)價(jià)研究[J].會(huì)計(jì)之友,2017(23):25-30.

[18]柯細(xì)梅.我國(guó)上市商業(yè)銀行財(cái)務(wù)績(jī)效研究——基于因子分析法的實(shí)證研究[J].現(xiàn)代商業(yè),2020(22):80-82.

[19]Nida Turegun.PERFORMANCE ANALYSIS OF THE RESTAURANT AND HOTEL INDUSTRY:EVIDENCE FROM BORSA ISTANBUL.2019:115-123.

作者簡(jiǎn)介:廖勝藍(lán)(1998.12- ),女,漢族,籍貫:湖北當(dāng)陽(yáng),中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院審計(jì)專業(yè)在讀研究生,研究方向:公司治理與風(fēng)險(xiǎn)管理