內部控制、股權質押與研發投入

2021-09-22 19:17:41高玉瑾

今日財富 2021年27期

高玉瑾

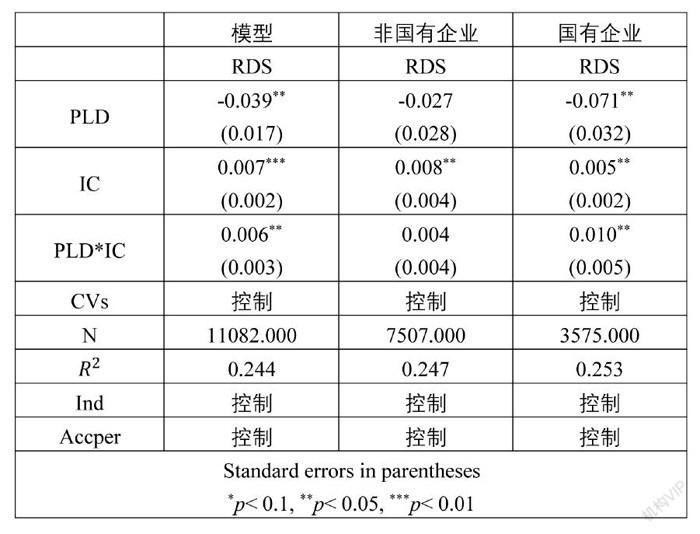

本文以A股上市公司2013-2018年內部控制質量數據為研究樣本,通過收集整理控股股東股權質押(后文簡稱“股權質押”)和研發投入數據,探討了內部控制質量是否會調節股權質押對企業研發投入的抑制作用。研究發現:內部控制在控股股東對研發投入的抑制關系中具有顯著調節作用,區分產權性質后發現,內部控制的調節作用在國有企業中更為顯著。

一、引言

股權質押就是當公司受到融資約束時,控股股東以擁有的股權為質押物,質押給銀行等第三方金融機構以換取資金的過程。股權質押具有審批程序便捷、融資快、成本低等優勢,因此,我國資本市場股權質押的企業數量和質押總股數均呈逐年增加趨勢,截至2020年3月,A股市場控股股東質押股數5907.77億股,總市值達46012.97億元,質押股數占所持股份比20.80%。可見股權質押已成為一種常態現象。根據已有研究結論,股權質押可以使上市公司的融資更加便利、靈活,但也使企業更有可能面臨股價下跌、控制權轉移風險和更大的財務風險,因此股權質押后控股股東的風險承受能力會降低,更偏好于低風險決策,從而更看重短期業績。即使研發投資可使上市公司在同行業的競爭中占據優勢,但研發活動存在占用資金多、投資回收期長、風險高、研發結果易造成股價變動等問題,使得股權質押抑制了企業研發投入。楊雄勝學者指出,內部控制具有促進規范組織決策和治理的作用,并且內部控制自身具有制度調節職能,作為公司內部治理的核心,內部控制是否也會對股權質押后的研發投入減少現象產生一定的治理效應呢?因此,本文將以內部控制的制度調節作用為切入點,主要研究企業內部控制質量是否會在股權質押對研發投入的抑制影響中起到顯著調節作用,對企業構建研發投入與內部控制體系具深刻的現實意義,同時,有助于相關部門完善對內部控制的建設細則和監管體系。

本文的創新點在于:

(一)從內部控制的調節作用出發,以新層面研究股權質押產生的經濟影響,對內部控制給企業帶來的經濟后果進行了補充,豐富了我國經濟轉型背景下內部控制制度研究成果,為企業自身、廣大投資者以及政府監管部門制度規范提供了更多指引。

(二)拓展性研究時,將企業區分為國有企業和非國有企業組,進一步探討當不同產權性質不同時,股權質押對企業研發投入的影響是否會顯著不同,以及內部控制在國有與非國有企業中不一樣的調節作用,不僅補充了已有關于股權質押對研發投入影響作用的研究,也增加了國內外有關內部控制的文獻貢獻,為國有與非國有企業提供了更有針對性的內部控制建設策略。

綜上,本文將以內部控制的制度調節作用為切入點,深入研究內部控制質量在控股股權質押對企業研發投入的影響關系中所起到的調節作用,對企業構建研發投入與內部控制體系具深刻的現實意義,同時,有助于相關部門完善對內部控制的建設細則和監管體系。

二、理論分析與研究假設

研發在推動經濟增長方面發揮著重要作用,因此,在“大眾創新”的背景下,企業會側重創新,加大研發力度,增強企業的競爭力,而研發需要投入大量的資金,控股股東進行股權質押表示其資金短缺且融資約束比較大。國內對融資約束與研發投入的關系進行了很多論證,其中韓旺紅、馬瑞超指出融資約束影響非國有企業的研發投入;余明桂等學者發現融資約束會抑制企業創新。由于企業融資約束大,即企業資金緊張、融資成本高,企業將盡可能節約資金使用,減少不必要的其他支出。在股權質押后,控股股東承受風險水平降低,也更注重短期經營業績,面對研發投入風險高、回收期長的特點,企業會減少這方面的投入。因此大多數學者得出結論:在股權質押下,上市公司更可能會減少研發投入。

根據信號傳遞理論,當企業受到了較為嚴重的融資約束時,為了解決資金問題,控股股東會通過質押其所持有的股權進行融資,而由于內部控制自身的治理效應,會給市場發出“治理”的信號,所以企業高質量的內部控制制度可以有效緩解企業的外部融資約束。Faulkender等學者研究發現,合理完善的內部控制制度可以確保企業所披露的會計信息質量較高,從而保證了信息傳遞更為暢通,緩解了資本市場信息不對稱現象,在提高公司治理效率的同時也降低了企業債務融資成本,降低了企業外源融資成本,減緩了融資約束;張濤濤、李秉祥和祝珊等人通過實證研究,提出企業高質量的內部控制可以緩解融資約束和抑制盈余管理,能減弱股權質押給企業帶來的負面影響;以客戶關系交易為視角,徐虹等提出高質量的內部控制保證了企業財務信息的真實可靠,并且內部控制質量高的企業可以通過緩解自身與投資者之間的信息不對稱,降低外部投資者可能承擔的風險,從而緩解企業面臨的融資約束。由此可見,較高的內部控制質量能有效緩解企業融資約束,使企業有富余資金支持長期發展,從而使決策層提高對研發投入的投入。據此提出假設1。

(一)內部控制能調節股權質押對企業研發投入的抑制影響。

由于國有企業的控股股東為國家,即國有企業為國家所有,則其在資金獲取途徑方面有天然的優勢,銀行等金融機構由于國有企業的資金風險比非國有企業低,且國有企業身后有政府信用做擔保,因此當國有企業受到融資約束時,也更愿意投資國有企業。而非國有企業沒有上述優勢,因此受到的融資約束會比國有企業更大。并且國有企業受到國家政府部門即各級國有資產監管委員會的監督,目前市場中針對國有企業的法律法規也更加全面,因此國有企業的內部控制質量高于非國有企業,內部控制的執行力度也更強于非國有企業。當同時存在股權質押情況時,面對研發創新方面的投資決策,國有企業不需要過多考慮研發投入風險高等因素,且還須起到引領創新的模范作用,因此提出假設2。

(二)內部控制的調節作用在國有企業中比非國有企業更顯著。

三、研究設計

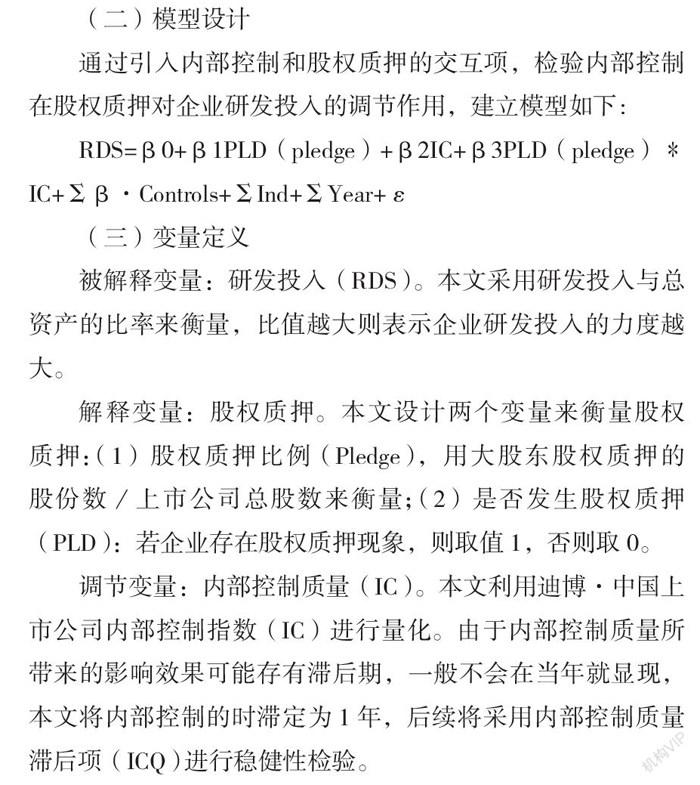

(一)研究樣本及數據來源

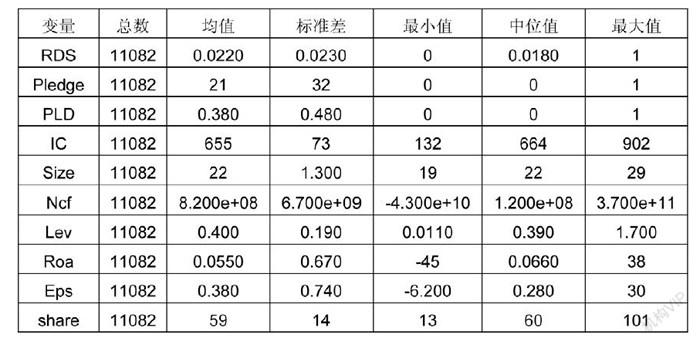

本文以2013—2018年A股上市公司的數據為研究樣本,為了保證實證結果的準確性,本文對收集到的樣本數據進行了以下幾方面的處理:(1)篩選掉ST公司;(2)篩選掉金融行業與房地產業上市公司的數據;(3)篩選掉t年股權質押卻在當年解除質押的樣數據;(4)剔除缺失相關數據的上市公司。最終本文得到個11082個樣本觀測值。同時為減弱極端值的影響,本文對所有連續變量進行了上下1%的縮尾處理。樣本數據中關于股權質押、研發投入和控制變量均來自國泰安數據庫,衡量內部控制質量的指標來自迪博數據庫,利用stata軟件進行分析統計與處理數據。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

商品與質量(2021年43期)2022-01-18 05:30:14

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國生殖健康(2019年2期)2019-08-23 08:12:08