普惠金融發展對湖南省城鄉消費差距的影響*

2021-09-15 03:03:52湖南科技學院經濟與管理學院楊青霞楊柳

區域治理 2021年13期

湖南科技學院經濟與管理學院 楊青霞,楊柳

一、湖南省普惠金融與城鄉消費差距的現狀及測算

(一)湖南省普惠金融發展現狀及水平測度

1.金融機構網點情況

目前大部分金融機構在全國都有營業網點,這些金融機構營業網點的數量以及覆蓋范圍成為這一個地區金融水平發展好壞的參考因素。近幾年來,湖南省銀行網點覆蓋率不斷提高。據數據顯示,2018年末湖南省銀行業金融機構營業網點總量高達2.87萬個,同2014年比較同步增長了5.07%,銀行業的金融機構數量為4588個,鄉鎮覆蓋率高達95.99%。此外,湖南省POS機設備、ATM機設備分別有77.44萬、41700萬臺。移動支付個人銀行賬戶和電子資金賬戶分別有3724.3萬個、38034萬個。由此可以看出普惠金融服務開始向農村以及偏僻地區擴展深入,其范圍逐漸擴大。同時,在一些鄉鎮銀行,其營業網點數量以及業務范圍也在逐步擴大。

2.保險業發展情況

經濟的發展促進了普惠金融概念的發展,許多學者也在深入探究該概念。目前保險行業成為普惠金融的研究對象,主要是因為保險行業適應于各個階層的使用,同時其成本也比較低,符合普惠金融發展的要求。因此,我們有必要對湖南省保險業的發展情況進行調查統計,從而對湖南省普惠金融的發展情況有更全面、更深入的了解。

由表1可知,整體來看,近幾年湖南省保險行業保持穩步上升發展的趨勢,就拿收入來講,保險的總收入在2014年為588億元,2018年直接提高為1255億元。2014年湖南省的保險機構只有2816個,2018年則穩步增長到3208個。保險機構的數量呈現穩步增加,并且近幾年來的增加量大部分來源于縣支公司及營業部的增量,由2014年的885個增加到2018年的1255個,這正證實了湖南省農村地區也開始發展保險業,更多的保險機構也在為這些農村偏遠地區提供優質的服務。

表1 2014-2018湖南省保險業發展情況

(二)湖南省普惠金融發展水平測度及分析

1.指標選取

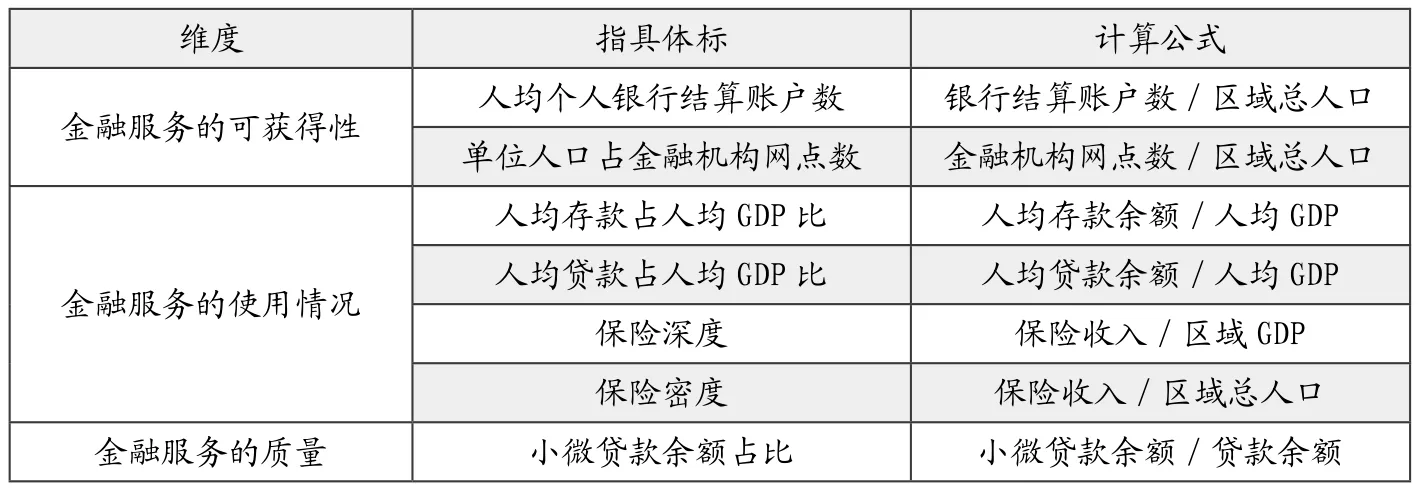

本文根據實際情況,采用學者Sarma研究得出的普惠金融發展指標體系,利用這個指標體系將湖南省目前的發展情況聯系起來,選取了以下具體指標構建了一個普惠金融水平測算的指標體系。

首先,在金融服務的可獲得性上,測量了單位面積和人口的網點數量,這些數據經過分析可以得知服務可獲得性具體的困難和簡易程度。分析金融服務的使用情況,將存款和貸款額度和保險業的數據進行深入研究,最后分析金融服務質量,選擇直接將小微企業作為突破口。如表2。

表2 湖南省普惠金融水平測算指標體系

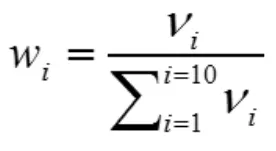

2.權重的確定

構建普惠金融發展指數的一個重要步驟是給各維度賦予合適的權重。本文采取的計算權重的方法主要是變異系數法,因其更為科學和客觀。變異系數法計算方法如下:

首先分別計算第i項指標的標注差σi,平均數為,再計算出變異系數。各指標的權重計算公式為:

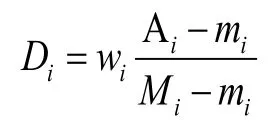

由于具有不同單位和意義的各指標沒有直接可比性,因此需要對各指標去量化,進行處理后,每個指標的測度值的計算公式為:

其中,wi是每個指標的權重,Αi是測量值,mi是第i個指標維度最小值,Mi是第i個指標的最大值。在此基礎上,本文設定的普惠金融發展指數IFI的計算公式如下:

3.普惠金融發展水平的指標測算

本文收集了湖南省14個市州從2014-2018年間的各個指標數據,數據及計算結果如表3。

表3 湖南省普惠金融水平測算指標體系單一維度各指標權重

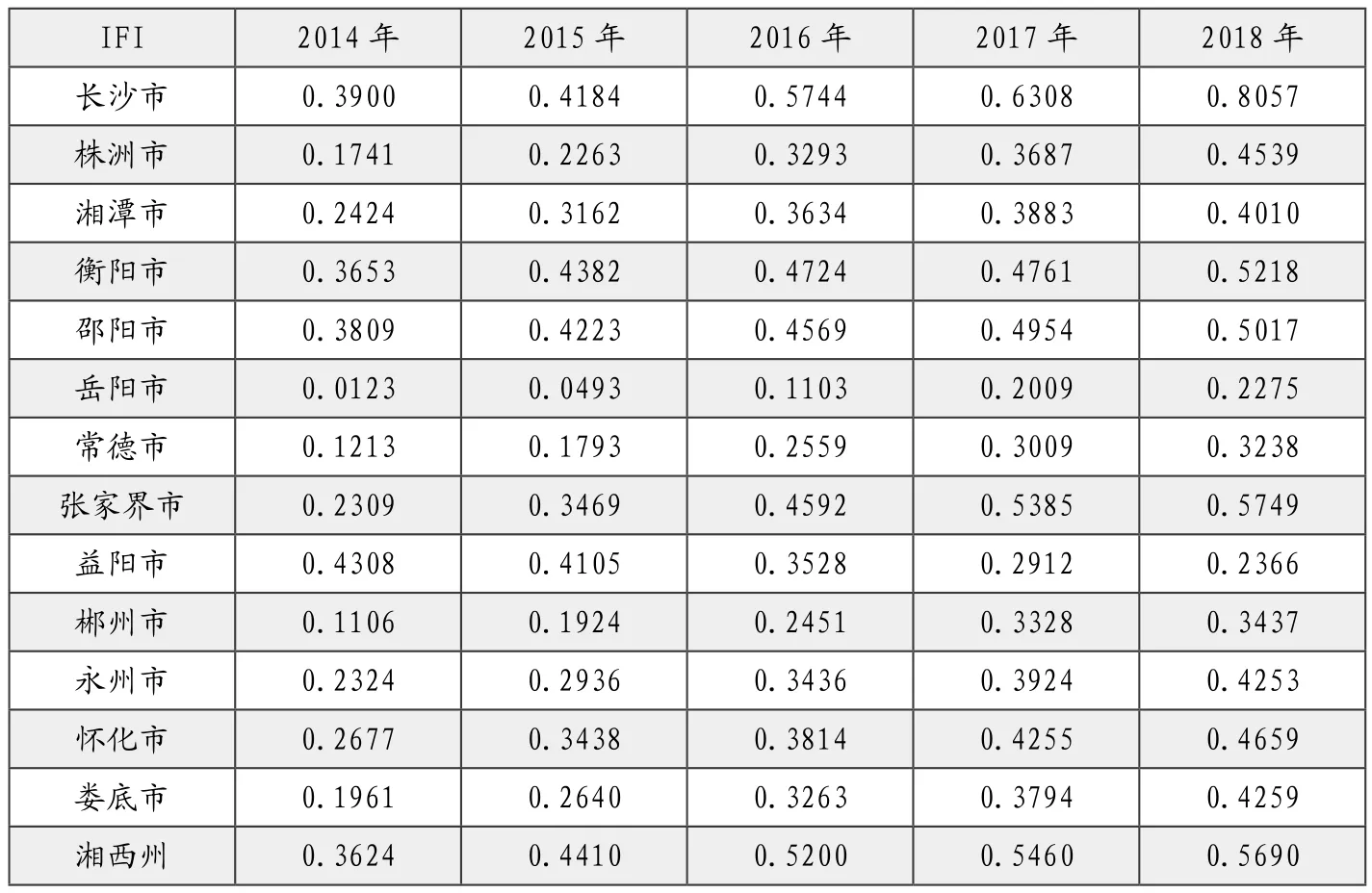

根據以上各項指標的權重,整理出2014-2018年湖南省普惠金融發展水平IFI數值,如表4所示。

表4 2014-2018年湖南省14個市州普惠金融發展指數

表4的數據經過研究可以得知,湖南省各個城市的普惠金融發展水平IFI指數隨著時間的推移逐步提高,這個現象說明湖南省普惠金融發展良好。在不同的地區,除去長沙市,湘西一代普惠金融發展相對較高,岳陽市、常德市和益陽市指數相對略低。原因可能是湘西區域以少數民族山區為主,金融基礎薄弱,因此普惠金融發展能夠提升的經濟空間較大。此外,近年來扶貧等一系列有針對性的政策更是有利于這些地區的發展,帶動了這些地區的經濟快讀增長。

(三)城鄉居民消費差距的現狀及測度

城鄉居民消費的絕對差距=城鎮居民人均支出/農村居民人均支出。

根據圖表內容可以分析得出,無論是城鄉居民還是農村居民,人均消費支出都呈現出了逐年增長的趨勢。兩者經過對比可以得知,城鎮居民的消費水平遠遠要高于農村居民的消費水平。由圖2的數據我們可以明確得知,在2014-2018年期間,城鄉居民消費的絕對差距還是很大的。

圖1 城鄉居民消費絕對差距

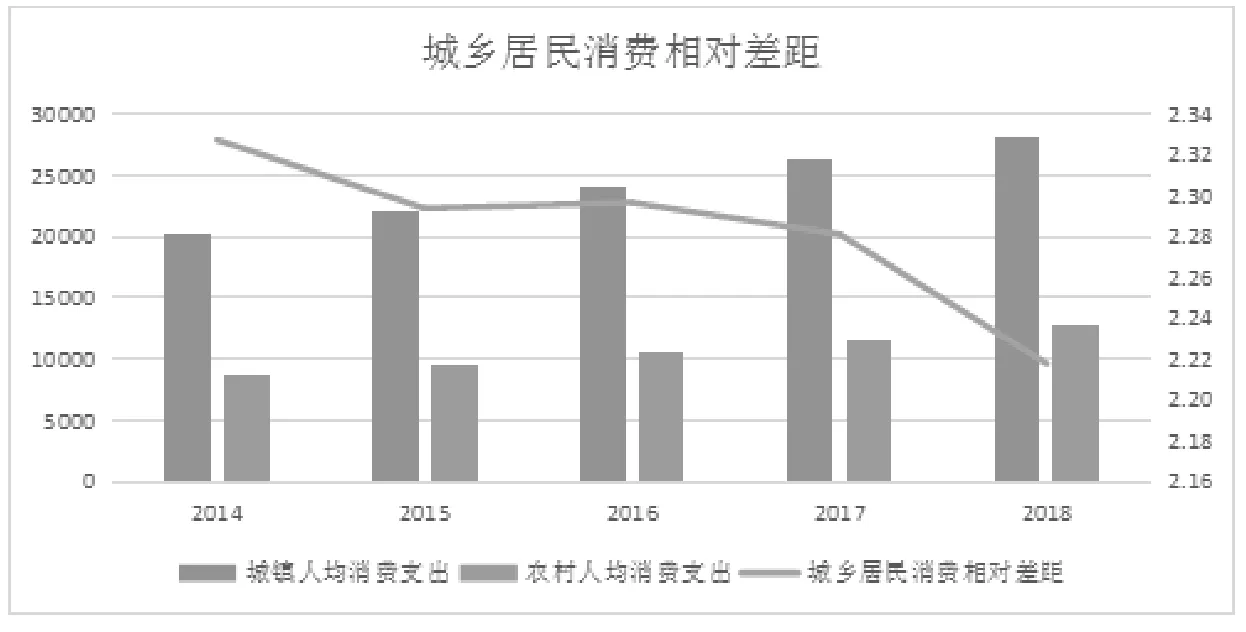

圖2 城鄉居民消費相對差距

城鄉居民消費的相對差距=城鎮居民人均支出-農村居民人均支出。

根據圖表內容可以分析得出,城鄉居民消費相對差距呈現出了逐年降低的趨勢。

二、湖南省普惠金融發展對城鄉消費差距的實證分析

(一)樣本選取

為研究普金金融發展對湖南省城鄉消費差距的影響,本文選取湖南省14個市2014年-2018年的數據作為研究樣本,對其普惠金融發展水平進行測算。基于測算出的普惠金融發展指標,建立面板模型。數據來源于湖南統計年鑒、區域金融運行報告。

(二)構建模型

在模型的構建上,經過重重考慮選擇的是簡約型模板,即采用定量來分析消費。采用這個模型的原因是該模型沒有限制在特定的理論依據上,同時也并不限制于特定的環境中,因此該模型能夠更加客觀公正地研究普惠金融對于城鄉居民消費有何具體的作用及影響。

簡約型消費模型中的解釋變量在本文中主要細分為三組,其中包括基本變量X以及最為重要核心變量N和控制變量M,模型分析如下:

在這個公式中,i代表地區,t代表時間,πi代表不可觀測的地區效應,εit代表隨機干擾項。

被解釋變量:conit代表城鄉消費差距,即城鎮居民人均消費支出/農村居民人均消費支出。

解釋變量:IFIit代表普惠金融發展指數,主要測度普惠金融發展水平。

基本變量:incit代表城鄉收入差距,即城鎮居民人均可支配收入/農村居民人均可支配收入。

控制變量主要分為以下三個:

城鎮化水平:也稱之為CITY,文中對其進行了假設,也就是說城鎮化水平和城鄉差距呈現負相關關系。

經濟發展情況:也稱之為區域GDP,主要是根據現有的數據研究得出假如經濟水平持續增長,會促進農村地區基礎設施的建設和完善,提高居民的銷售和收入水平,促進經濟的發展。

政府行為:也稱之為GOV,簡單來說就說政府的政策和行為如果傾向于城鎮且在這些地區加大財政投入的話,就會對農村和偏遠地區的基礎設施的建設產生消極作用。

通過以上指標的選取,在模型(1)的基礎上得到模型(2):

為了研究的順利進行,同時還要保證變量的穩定性,對模型(2)左右兩邊進行了數學簡化,因此得出了模型(3):

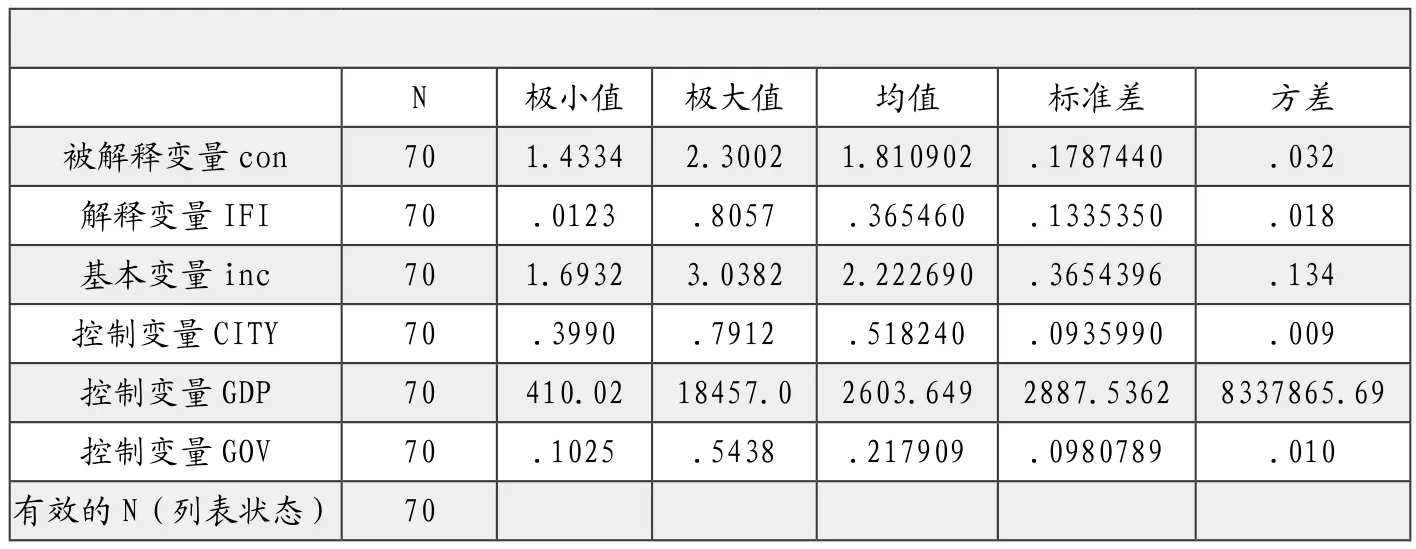

表5為各變量的描述性統計,數據顯示,對比GDP、普惠金融發展指數和消費、收入差距的標準差,可以得知的結果就是差距大。這表示這幾個變量在2014-2018年這4年的時間內出現巨大的波動。而與之相反的就是城鎮化水平,它的標準差最小,表示同樣時期內這個變量并沒有出現巨大的波動,始終處于較平穩的變化趨勢。

表5 描述統計量

(三)實證分析

1.描述性統計

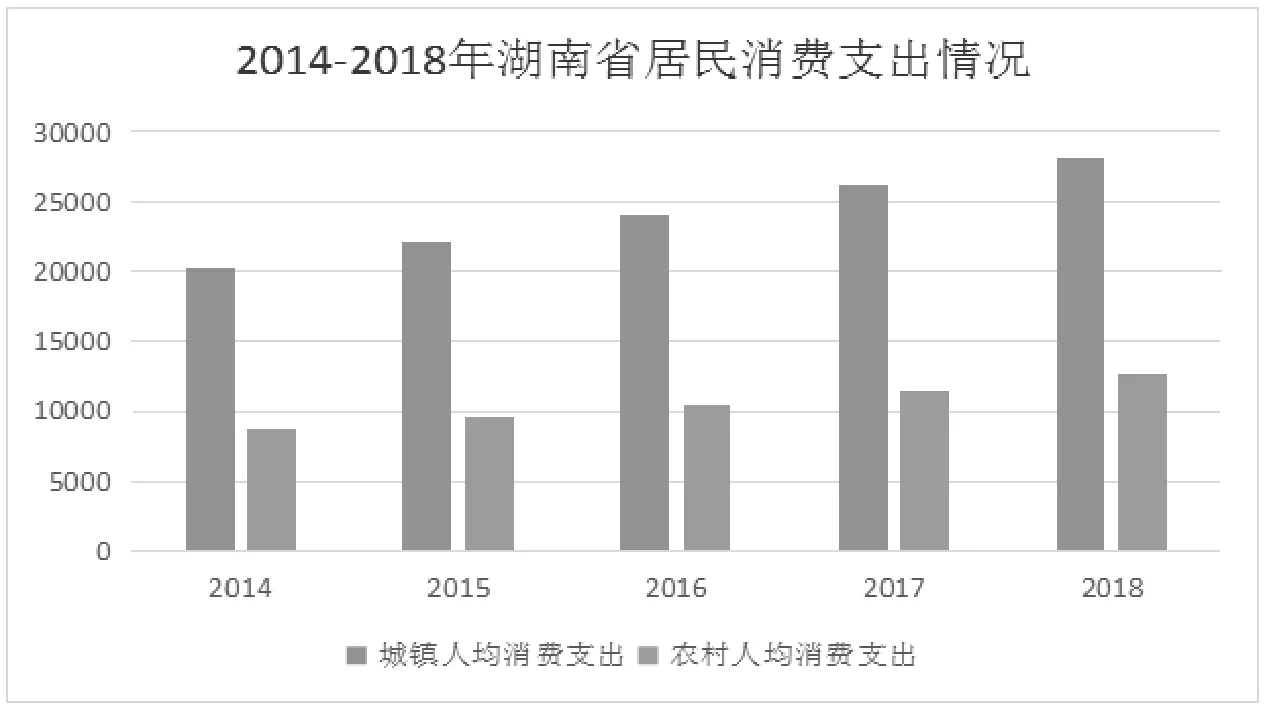

湖南省經濟水平的持續發展有力地促進了居民消費,但是由圖3統計數據可看出,盡管城鎮居民與農村居民的消費支出都在增長,但是明顯農村居民的消費水平增長較緩慢,所以城鄉居民消費支出仍存在明顯差距。

圖3 2014-2018年湖南省居民消費支出情況

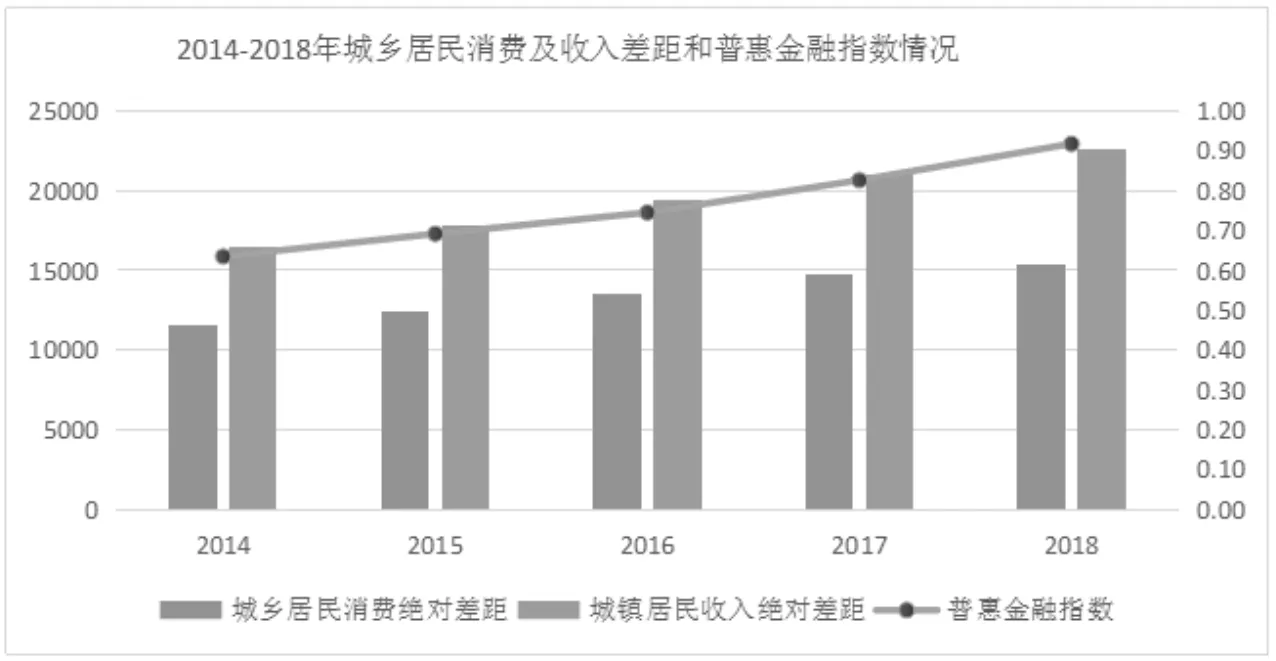

近年來,隨著普惠金融的發展,由圖4可看出,普惠金融指數呈穩步上升的狀態。此外,城鄉居民消費支出與城鄉收入水平之間始終存在著正相關的關系,即一方的增長同時也帶動另外一方的增長。較為可惜的就是農村和偏遠地區的增長情況沒有城鄉居民的增長情況良好,因此仍舊存在差距且該差距還在增大中。

圖4 2014-2018年湖南省城鄉居民消費及收入差距和普惠金融指數情況

2.面板模型估計

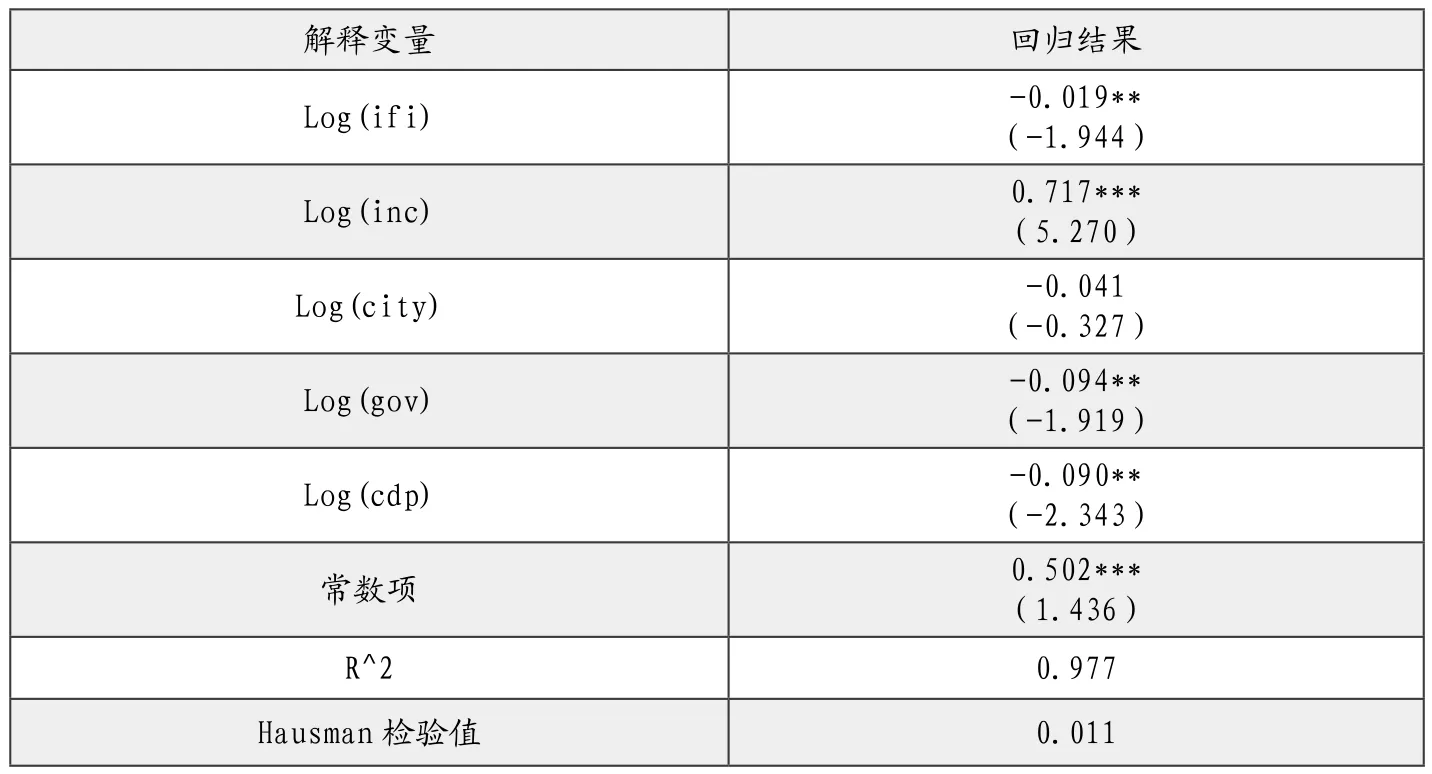

綱化會對模型回歸中解釋變量取量產生影響,因此需要將文中的控制變量先進行數學簡化。隨后選取了Hausman模型進行檢驗,檢驗結果發現,其P值較低且Chi-sqstatistic統計量較大,說明固定效應模型更適合該檢驗。因此,本文借助Eviews選擇了固定效應模型對模型(3)進行面板數據的實證分析。被解釋變量選擇的是城鄉消費差距,再與解釋變量普惠金融指數和城鄉收入差距聯系起來,最重要的是要控制變量來進行分析,實證分析結果如表6所示。

表6 面板數據分析結果

三、結論

本文以2014-2018年湖南省14個市州樣本,以其2014-2018年各項數據進行實證檢驗。結果表明,首先,城鄉居民收入差距的增長必定會帶動城鄉居民消費差距的增長。也就是說,無論其他控制變量怎樣變化,這兩者始終存在著正相關的關系。因此可以得知,影響消費的重要因素中,收入是基礎,同時城鄉收入差距的增大會讓城鄉消費差距隨之增大。聯系實際情況,數據顯示2014年湖南省城鄉收入差距在縮小,同時消費差距也隨著縮小。本文以湘西州作為例子,2014年湘西州的城鄉收入差距為3.04,到了2018年已經縮小為2.70,這是一個典型的實證研究最好的例子。但是這兩者的縮小的速度還存在著一定的差距,所以必須采用另外的因素來進行深入分析是否對城鄉居民消費差距有著積極的作用。其次,普惠金融指數的增加會導致城鄉消費差距的降低。也就是說,控制變量,無論我們考不考慮,這兩者的關系都會呈現負相關。因此可得知,城鄉居民消費更加便捷、消費差距隨之縮小的原因在于普惠金融的發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國核電(2021年3期)2021-08-13 08:56:36

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10