基于動態(tài)盈虧平衡分析法的大型商場節(jié)能改造項(xiàng)目投資決策研究

2021-09-15 09:04:22上海建科節(jié)能技術(shù)有限公司上海200032

綠色建筑 2021年2期

關(guān)鍵詞:分析

華 康(上海建科節(jié)能技術(shù)有限公司, 上海 200032 )

建筑節(jié)能改造項(xiàng)目作為綠色新經(jīng)濟(jì)項(xiàng)目,長期以來市場熱度不高,且投資方常常對項(xiàng)目盈利能力多有異議,市場信心呈現(xiàn)一種“疲態(tài)”。主因是節(jié)能改造項(xiàng)目的投資回收期時(shí)間長,且節(jié)能改造項(xiàng)目幾乎不存在短期產(chǎn)能激增帶來超額收益的情況。因?yàn)榻ㄖ挠媚芸偭看嬖陲@性的極限值,而節(jié)能改造帶來的收益也是相對穩(wěn)定的,所以建筑節(jié)能改造注定是長周期的。

對長周期項(xiàng)目在較長時(shí)間跨度上的盈虧平衡分析是十分重要的。盈虧平衡分析就是對項(xiàng)目盈虧平衡點(diǎn)進(jìn)行研究分析,為投資決策提供可觀的數(shù)據(jù)支持和理論依據(jù)。盈虧平衡分析有 2 種方法,即靜態(tài)分析法與動態(tài)分析法。靜態(tài)分析法更適用于短周期項(xiàng)目,其忽視了時(shí)間價(jià)值對資金盈虧的影響,只將盈虧平衡點(diǎn)作為考慮因素,其數(shù)據(jù)表達(dá)更為直觀,對項(xiàng)目的隱形損益和趨勢研究有所欠缺。動態(tài)盈虧平衡分析法則更適用于長周期項(xiàng)目,從資金時(shí)間價(jià)值的影響、整個(gè)項(xiàng)目周期內(nèi)的產(chǎn)量、現(xiàn)金流動 3 方面來分析項(xiàng)目損益平衡點(diǎn)。此時(shí)的盈虧平衡點(diǎn)是指在項(xiàng)目整個(gè)周期內(nèi)資金流入與流出相等的點(diǎn),意味著項(xiàng)目此時(shí)的收益達(dá)到了基準(zhǔn)收益水平,由此可見動態(tài)盈虧平衡分析法可以實(shí)現(xiàn)資金的基本保值與盈虧平衡。

1 動態(tài)盈虧平衡分析應(yīng)用現(xiàn)狀

目前已有許多學(xué)者將動態(tài)盈虧平衡分析法應(yīng)用于實(shí)際研究項(xiàng)目中。李俊斌[1]對靜態(tài)盈虧平衡與動態(tài)盈虧平衡差異進(jìn)行比較,并將動態(tài)盈虧平衡分析法應(yīng)用于某煤層氣建設(shè)工程中,計(jì)算得到煤層氣產(chǎn)量、價(jià)格、可變成本的盈虧平衡點(diǎn),并分析出其中隱含的虧損風(fēng)險(xiǎn),保證項(xiàng)目投資資金的基準(zhǔn)收益。王軍等[2]詳細(xì)闡述動態(tài)盈虧平衡分析過程,并對某建設(shè)周期為 1 a 的項(xiàng)目進(jìn)行盈虧平衡分析,對產(chǎn)品產(chǎn)量、價(jià)格繼續(xù)預(yù)測,判斷價(jià)格變動對項(xiàng)目造成的風(fēng)險(xiǎn)。西康勇[3]將動態(tài)盈虧平衡分析法應(yīng)用到化肥廠建設(shè)項(xiàng)目中,通過對不同建設(shè)方案進(jìn)行收益比較與風(fēng)險(xiǎn)分析,為企業(yè)管理者提供科學(xué)的決策依據(jù)。任紅松等[4]提出了應(yīng)用 Excel 軟件進(jìn)行動態(tài)盈虧平衡分析的方法,計(jì)算結(jié)果不僅精準(zhǔn),還可實(shí)現(xiàn)在不同方案之間進(jìn)行橫向?qū)Ρ龋瑯O大程度上提升了研究效率。

綜合上述研究成果,發(fā)現(xiàn)動態(tài)盈虧平衡分析在建設(shè)生產(chǎn)性項(xiàng)目中的應(yīng)用已經(jīng)非常廣泛。隨著近年來節(jié)能改造項(xiàng)目的逐年增多,越來越多的節(jié)能項(xiàng)目管理者注意到動態(tài)盈虧平衡分析法在節(jié)能改造項(xiàng)目中的應(yīng)用價(jià)值。本文嘗試將動態(tài)盈虧平衡分析法應(yīng)用于建筑節(jié)能改造項(xiàng)目的投資決策中,對改造成本與節(jié)能量進(jìn)行聯(lián)合分析,旨在找出長周期時(shí)間內(nèi)項(xiàng)目的盈虧平衡點(diǎn)。

2 動態(tài)盈虧平衡分析計(jì)算法

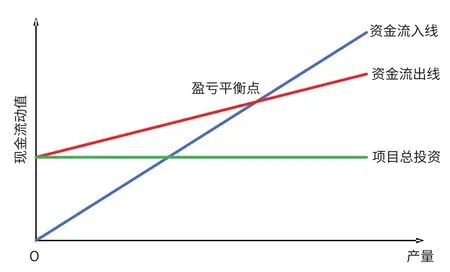

動態(tài)盈虧平衡分析是長周期項(xiàng)目不確定性分析的主流工具,被廣泛應(yīng)用于各類項(xiàng)目投資建設(shè)生產(chǎn)決策工作中。動態(tài)盈虧平衡分析的實(shí)質(zhì)在于研究現(xiàn)金流出、現(xiàn)金流入和項(xiàng)目可變成本三者的耦合關(guān)系,如圖 1 所示。

圖1 動態(tài)盈虧平衡點(diǎn)求解圖

動態(tài)盈虧平衡分析法的重點(diǎn)在于盈虧平衡點(diǎn)的求解。項(xiàng)目的平衡點(diǎn)即項(xiàng)目現(xiàn)金流入現(xiàn)值等于項(xiàng)目現(xiàn)金流出現(xiàn)值。圖1 中資金流入線與資金流出線的交點(diǎn)即為項(xiàng)目盈虧平衡點(diǎn),可得式(1)。

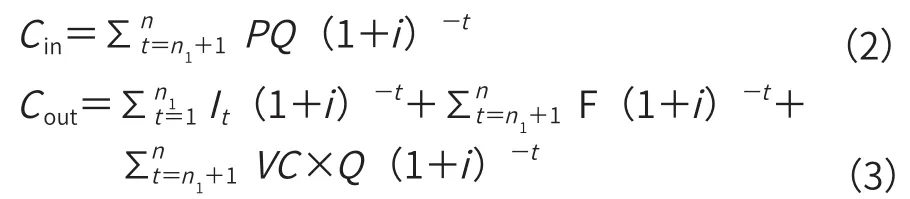

式中:Cin—項(xiàng)目現(xiàn)金流入現(xiàn)值,按式(2)計(jì)算;

Cout—項(xiàng)目現(xiàn)金流出現(xiàn)值,按式(3)計(jì)算。

根據(jù)式(1)、式(2)、式(3)得到式(4)。

式中:P—單價(jià),元;

Q—產(chǎn)量,kWh;

i—資金成本,%;

n—項(xiàng)目生命周期,a;

n1—建設(shè)周期,a;

I—投資,元;

F—年固定成本,元;

VC—單位變動成本,元;

t—時(shí)間,a。

根據(jù)式(4)推導(dǎo)得出產(chǎn)量盈虧平衡點(diǎn) ,如式(5)所示。

3 節(jié)能改造項(xiàng)目中各個(gè)對應(yīng)要素分析

本文將用動態(tài)盈虧平衡分析法分析大型商場節(jié)能改造項(xiàng)目的盈虧平衡點(diǎn)。節(jié)能改造項(xiàng)目與普通產(chǎn)品生產(chǎn)線投資不同,缺乏非常明確的單價(jià)、產(chǎn)量、單位成本變動的直觀概念,但是,節(jié)能改造項(xiàng)目依然適用于動態(tài)盈虧平衡分析法。

在節(jié)能改造項(xiàng)目中,節(jié)能改造整體投資就是項(xiàng)目的初始投資。節(jié)能改造項(xiàng)目常規(guī)運(yùn)維周期為 8 a,即項(xiàng)目生命周期。節(jié)能改造項(xiàng)目啟動運(yùn)行無須另行投入資金,僅需墊付一筆項(xiàng)目準(zhǔn)備金即啟動資金即可。年節(jié)能量為項(xiàng)目年生產(chǎn)能力,又稱年產(chǎn)量。能源費(fèi)用單價(jià),即產(chǎn)品銷售單價(jià)。業(yè)主自行投資的節(jié)能改造項(xiàng)目無須銷售稅金,合同能源管理項(xiàng)目銷售稅金為 6%。節(jié)能改造后設(shè)備每年固定的維護(hù)費(fèi)用則為項(xiàng)目每年的固定成本。業(yè)主方投資項(xiàng)目,節(jié)能服務(wù)公司的技術(shù)收益分享即為項(xiàng)目的變動成本,合同能源管理項(xiàng)目中業(yè)主方的收益分享即為項(xiàng)目的變動成本。如無收益分享,則無項(xiàng)目的單位變動成本。

常規(guī)的節(jié)能改造項(xiàng)目設(shè)計(jì)方案中均會明確一個(gè)固定工況下的節(jié)能量,理論上根據(jù)節(jié)能量和一次能源單價(jià)即可計(jì)算出投資收益,進(jìn)而計(jì)算出投資回報(bào)率。在實(shí)際工作中,項(xiàng)目節(jié)能改造后的節(jié)能量會在一定范圍內(nèi)浮動,無法提前多年準(zhǔn)確估計(jì);大量建筑會同時(shí)使用多種一次能源,由于能源價(jià)格會有所波動,各類一次能源的消耗占比也會存在變化;每個(gè)節(jié)能改造項(xiàng)目的融資途徑不同,資金的時(shí)間成本也有所區(qū)別。以上可變條件在長達(dá) 8 a 的投資回收期內(nèi)(節(jié)能改造項(xiàng)目常規(guī)投資收益期為 8 a)將會時(shí)刻對投資收益率產(chǎn)生影響,最終差之毫厘謬之千里,而動態(tài)盈虧平衡分析可對上述變量實(shí)現(xiàn)簡單高效的分析與評估。

4 動態(tài)盈虧平衡分析實(shí)例

本文以一個(gè)已經(jīng)完成的商場建筑節(jié)能改造項(xiàng)目為案例,嘗試基于動態(tài)盈虧平衡分析方案開展分析,并闡述該方案在節(jié)能改造項(xiàng)目實(shí)際中發(fā)揮的作用。

4.1 項(xiàng)目基本信息

該商場建筑于 1999 年建成開業(yè),商場內(nèi)設(shè)購物超市、精品百貨、餐飲、電影院等休閑娛樂設(shè)施。地上 8 F,地下2 F,總建筑面積約 75 320 m2。地下層主要包括大型超市、設(shè)備房、后勤辦公以及地下車庫,地面以上層業(yè)務(wù)涵蓋百貨、餐飲等。

4.2 商場用能概況

該商場運(yùn)行中空調(diào)系統(tǒng)、生活熱水系統(tǒng)和照明與動力系統(tǒng)的能耗占比較高。該商場改造前等效折電能耗為 2 602.23萬 kWh。由于該商場空調(diào)系統(tǒng)、照明系統(tǒng)運(yùn)行多年,部分設(shè)備出現(xiàn)老化現(xiàn)象,所以導(dǎo)致能耗增大。為節(jié)省能耗費(fèi)用開支、降低建筑能耗、響應(yīng)政府節(jié)能減排號召,商場管理者決定對該建筑進(jìn)行節(jié)能改造。

4.3 動態(tài)盈虧平衡分析過程

該節(jié)能改造項(xiàng)目資產(chǎn)投資共計(jì)為 500 萬元,改造周期為 1 個(gè)月,其中固定資產(chǎn)為 350 萬元,固定資產(chǎn)殘值率為20%。整體運(yùn)行周期為 8 a,第一年需要投入的 20 萬元的項(xiàng)目準(zhǔn)備金(即啟動資金)用于墊付服務(wù)公司的預(yù)付款和不可預(yù)計(jì)費(fèi)用,預(yù)計(jì)節(jié)能量折合等效電為 130 萬 kWh,各種能耗費(fèi)用折合電費(fèi)單價(jià)為 1.3 元/kWh,預(yù)計(jì)每年節(jié)省能源總成本 169 萬元。每年的固定維護(hù)成本是 10 萬元,節(jié)能量先折合等效電,運(yùn)維團(tuán)隊(duì)的收益分享,運(yùn)維團(tuán)隊(duì)按等效電費(fèi)單價(jià)為 0.2 元/kWh分享節(jié)能收益,項(xiàng)目的基準(zhǔn)收益率目標(biāo)為 10%。

對此項(xiàng)目進(jìn)行動態(tài)盈虧平衡分析, 把相關(guān)數(shù)據(jù)代入式(5)進(jìn)行節(jié)能量動態(tài)盈虧平衡計(jì)算,可得QBEP值為99.55 kWh。

節(jié)能量盈虧平衡點(diǎn) EBEP 為 76.58%。在各種條件不變的情況下,節(jié)能量達(dá)到 99.55 萬 kWh(等效電),項(xiàng)目則剛好實(shí)現(xiàn)預(yù)期收益。若受綜合因素影響節(jié)能量降低,則達(dá)不到預(yù)期收益。

建筑節(jié)能改造項(xiàng)目后的節(jié)能量一般會受到節(jié)能改造效果影響,也就是節(jié)能率,以及建筑使用強(qiáng)度變化影響,例如酒店的入住率、商場人流量和出租率、辦公樓的出租率和辦公時(shí)間等要素的變化會直接影響節(jié)能改造后的年節(jié)能量,從而導(dǎo)致實(shí)際的節(jié)能量與預(yù)期節(jié)能量產(chǎn)生差異。本案例節(jié)能量盈虧平衡點(diǎn)計(jì)算結(jié)果為實(shí)際節(jié)能量達(dá)到預(yù)期節(jié)能量的76.58%,即可實(shí)現(xiàn)預(yù)期收益。

在實(shí)際工作中,節(jié)能改造團(tuán)隊(duì)除了依靠優(yōu)化方案、提升工作質(zhì)量來盡力確保節(jié)能改造的最終效果以外,應(yīng)著重注意被改造建筑物在改造前的使用強(qiáng)度。尤其是節(jié)能量盈虧平衡點(diǎn)計(jì)算結(jié)果為顯示需要達(dá)到預(yù)期節(jié)能量 90% 以上的項(xiàng)目,需確保被改造建筑物在改造前的使用強(qiáng)度是處于一個(gè)平穩(wěn)狀態(tài)。

根據(jù)式(4)推導(dǎo)得出單位電費(fèi)可變范圍動態(tài)盈虧平衡點(diǎn)VCBEP的計(jì)算公式如式(6)所示。

把相關(guān)量的值代入式(6),可得VCBEP值為 0.966 元。

由式(6)可知,在該節(jié)能改造項(xiàng)目投資不變且節(jié)能量假設(shè)不變的情況下,當(dāng)各種能耗費(fèi)用折合電費(fèi)單價(jià)高于0.966 元/kWh 時(shí),項(xiàng)目則剛好實(shí)現(xiàn)預(yù)期收益。若受綜合因素影響節(jié)能量進(jìn)一步降低,則達(dá)不到預(yù)期收益。

本案例使用電、氣 2 種一次能源,能耗費(fèi)用折合電費(fèi)單價(jià)為 1.3 元/kWh,根據(jù)單位電費(fèi)可變范圍動態(tài)盈虧平衡計(jì)算結(jié)果顯示改造后電價(jià)如下降超過 25%,則項(xiàng)目無法滿足預(yù)期收益。我國電價(jià)穩(wěn)定,常規(guī)情況下不可能產(chǎn)生 26% 的價(jià)格波動,但本項(xiàng)目是電、天然氣 2 種一次能源混用的情況,需要同時(shí)注意電價(jià)和氣價(jià)的波動。投資方應(yīng)重點(diǎn)注意改造前后所有使用的一次能源的價(jià)格波動情況,以及改造前后對多種一次能源的需求量占比,以確保被改造建筑物的能源價(jià)格波動不會影響最終的投資成果。

5 結(jié) 語

動態(tài)盈虧平衡分析法非常適合節(jié)能改造項(xiàng)目長周期的特性,其適用范圍廣泛、應(yīng)用寬容度高,在長周期項(xiàng)目中的指向性更為明確,對實(shí)際項(xiàng)目也具有更強(qiáng)的適應(yīng)性。建筑節(jié)能改造項(xiàng)目應(yīng)用動態(tài)盈虧平衡分析將充分考慮資金時(shí)間價(jià)值,從項(xiàng)目生命周期內(nèi)的節(jié)能量、能源單價(jià)和資金流動 3 方面計(jì)算求解項(xiàng)目盈虧平衡點(diǎn),為決策者提供更加科學(xué)的決策依據(jù)。

本文將動態(tài)盈虧平衡分析法應(yīng)用于某大型商場節(jié)能改造案例中,通過對改造成本與節(jié)能量的分析計(jì)算,求出使項(xiàng)目投資資金收益達(dá)標(biāo)時(shí)應(yīng)達(dá)到的節(jié)能量,以及被改造建筑的能源費(fèi)用單價(jià)盈虧平衡點(diǎn)。以此為節(jié)能改造項(xiàng)目的開展提供精確的決策依據(jù),為建筑節(jié)能改造項(xiàng)目提供了一種全新的投資分析工具,在實(shí)際的項(xiàng)目決策工作中有廣泛應(yīng)用的價(jià)值。

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當(dāng)代經(jīng)濟(jì)研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農(nóng)業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學(xué)學(xué)報(bào)(社會科學(xué)版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06