中國A股市場的動量效應與反轉效應研究

2021-09-13 10:03:46鄧學斌施政昊單皓晨

預測 2021年4期

鄧學斌 施政昊 單皓晨

摘 要:通過引入變量換手率來改進HS模型,在Jegadeesh和Titman經典的動量策略構建方法上,采取分組的方法進行檢驗,研究換手率的高低與股價的動量效應和反轉效應的關系。本文選取2007~2018年12年間中國A股市場的數據,實證研究發現A股市場不存在明顯的動量效應,但存在明顯的反轉效應。還發現,反轉效應與形成期和持有期呈現出正相關關系,往往形成期越長,持有期越長反轉效應程度越大;同時高換手率股票與低換手率股票之間表現出了不同的特征,低換手率的股票表現出了比高換手率更明顯的動量效應;高換手率的股票表現出比低換手率更明顯的反轉效應。

關鍵詞:動量效應;反轉效應;換手率;HS模型

中圖分類號:F832.5文獻標識碼:A文章編號:1003 5192(2021)04-0053-07doi:10.11847/fj.40.4.53

Abstract:The HS model is improved by introducing variable turnover rate, and the grouping method is adopted to test on the classical momentum strategy construction method of Jegadeesh and Titman to study the relationship between turnover rate and momentum effect and reversal effect of stock price. By selecting the data of Chinas A share market from 2007 to 2018, the empirical study finds that there is no obvious momentum effect in the A share market, but there is an obvious reversal effect. It is also found that the reversal effect is positively correlated with the formation period and holding period, and the longer the formation period is, the larger the holding period is. At the same time, stocks with high turnover rate show different characteristics from those with low turnover rate. Stocks with low turnover rate show more obvious momentum effect than those with high turnover rate. Stocks with high turnover rate show more pronounced reversal effect than stocks with low turnover rate.

Key words:momentum effect; reversal effect; turnover rate; HS model

1 引言

行為金融理論從投資者的行為和認知偏差出發,認為動量效應和反轉效應產生的主要原因是反應不足和反應過度。反應不足是指投資者對新信息的重視程度較低,股票價格波動較小,而在信息產生的一段時間過后,才發生了巨大的波動,是產生“動量效應”的主要原因。反應過度是指在新信息產生的時候,投資者對新信息過分關注,從而使得股價劇烈波動以至于超過股價應有的水平,而后又反向地修正,轉回到其應有的水平之上,從而產生了“反轉效應”。而不同于從投資者行為和認知偏差出發的研究,HS理論從投資者自身出發,將市場中的投資者分為“消息投資者”和“動量投資者”。其中消息投資者著重關注新信息的產生,并會對其做出迅速的反應,從而做出投資決策,而不過分關注股價近期的走勢。與之相反的是動量投資者,動量投資者對信息關注不多,而著重關注股價的近期走勢,并依此來做投資決策,體現為對新信息的反應不足。

本文在原有HS模型基礎上,把HS模型中的動量投資者劃分為動量套利投資者和簡單的動量策略執行者,將HS模型中兩種投資者增加到三種,通過引入換手率來改進的HS模型解釋動量效應和反轉效應產生的因果關系。

關于動量效應與反轉效應的理論解釋,學術界解釋基本圍繞兩種觀點展開:有效市場上所有的策略都是徒勞和無效的,當存在市場異象:動量效應和反轉效應時,Fama和French[1]認為動量策略的超額收益沒有得到很好的解釋,是因為因子模型中忽略了用來描述動量效應市場風險的因子,而若添加動量策略的超額收益將會消失。

行為金融理論認為市場中的投資者是有限理性的,Barberis等[2]通過對結論分析認為投資者對于信息的認知存在一定的偏差,建立了BSV模型。 Butler等[3]進行了傳統理論與行為金融理論之間的討論。Hung和Banerjee[4]通過對投資者對期權價格的預測行為的分析,證明了是符合BSV模型的推測的。Daniel和Subrahmanyam[5]的DHS模型主要觀察到投資者對私人信息的認知存在偏差。Hong和Stein[6]的HS理論假設市場上存在消息投資者和動量投資者。隨后Antonios等[7]進一步地對HS模型研究,找到了一系列的證據來支持他們的結論,私人信息在消息投資者中傳播緩慢確實是動量效應產生的一個前提。 Campbell[8]分析了2013年諾貝爾經濟學獲得者們的研究共同點。Fama和French[9]從經典金融角度解釋了金融異常收益來源。田利輝等[10]從行為金融的角度解釋了金融異常的行為機制。而舒建平等[11]試圖從投資者面臨模糊不確定性來重構金融經濟學,都是在一定邏輯上發現BSV,DHS等行為金融模型去研究股票定價。

國內研究中魯臻和鄒恒甫[12]在HS模型的基礎上分析了中國A股市場上動量效應和反轉效應的形成。潘莉和徐建國[13]從價量關系角度出發對動量效應成因進行解釋,發現1995~2011年交易量大的股票在短期內表現出動量現象,而2002~2008年動量效應只在交易量小的股票中出現。譚小芬和林雨菲[14]考慮交易量沖擊對動量效應的影響,發現交易量沖擊對大盤股和小盤股均產生了顯著的反轉現象。Shi和Zhou[15]對中國股市關于時間序列的動量效應和反轉效應進行了研究,并探討了時間序列動量策略的表現和企業的自身特征的關系。高秋明等[16]的研究認為我國A股市場不存在顯著的月度頻率上的動量效應,但短期內,當形成期為2~4周、持有期為1~3周時則存在穩定的動量收益。而關于我國創業板,王德宏等[17]利用我國創業板2012~2015年間的周收益率進行動量與反轉效應研究,結果表明反轉效應在創業板短期顯著,動量效應不顯著。

關于換手率與動量效應和反轉效應之間的關系研究,Lee和Swaminathan[18]發現動量收益與換手率之間存在正相關關系。Titman[19]以1983年到2000年間NYSE和AMEX的數據為樣本,研究了在不同交易量,動量策略投資的不同表現。國內學者朱戰宇等[20]對中國A股1994~2001年間的月度數據同時加入交易量為指標進行驗證,發現低交易量的策略動量效應顯著,高交易量策略反轉效應顯著。李志冰等[21]對滬市研究加入交易頻率數據檢驗得到了相似的結論。宋光輝等[22]通過構建我國投資者情緒指標,來研究其對股票收益的影響,證明了換手率同樣會影響到股票收益率的結果。

本文有以下兩個方面的創新:第一,通過引入換手率來改進的HS模型解釋動量效應和反轉效應產生的因果關系,能夠更好地解釋實證結果,是在行為金融理論基礎之上的實證分析。第二,構建的中長期投資組合中,反轉策略是比較有效的投資策略,尤其是選擇高換手率股票的收益率明顯,也為投資者提供了一種切實可行的投資方案,具有較強的實踐意義。

2 HS模型的改進

一般認為動量套利投資者和簡單的動量策略執行者對于信息的關注存在差異,動量套利投資者具有較高的分析能力,能關注到低換手率組合的細微變化,而簡單的動量策略執行者往往尋求高關注度的股票即高換手率組合更多,所以認為高換手率組合中有更多的簡單的動量策略執行者。本文將投資者劃分為消息投資者、動量套利投資者和簡單的動量策略執行者三類,改進HS模型,用換手率作為衡量股票流動性的指標,代表股票受到的關注程度的高低,高換手率導致高流動性,股票的信息一般獲取程度較為簡單,股票信息傳遞一般較快;而換手率較低的股票受到關注較少,市場上信息的傳遞也比較緩慢。將低換手率的模型簡化為只存在消息投資者和動量套利投資者,根據換手率的高低,將改進后的HS模型的過程圖也分為高換手率和低換手率兩種情況得到以下兩個過程圖。圖1是假設在t1到t2時段消息投資者之間的信息傳遞緩慢, 在t2時刻股價到達平衡價格u之前,動量策略投資者捕捉到股價上漲信號進入市場,對于低換手率組合來說,信息傳遞緩慢,使得消息投資者的反應不足,斜率較小,股價上漲到u較為緩慢,使得動量套利投資者有機可乘。但到t2時刻隨著動量套利投資者的加入,價格曲線變陡峭,價格上升加速,與原斜率的差別即體現為消息投資者的反應不足。到t3時刻之前,簡單的動量策略執行者加入,導致斜率進一步增大,更快地到達u,而當價格到達平衡u時,會繼續上漲,至t3到最高點,這段反應了動量投資者的加入的反應過度,最終t4時刻回到平衡價格附近。

圖2是指對于高換手率組合來說,在t3到t5階段,受到的關注較多,消息流通的速度也較快,使得在短期之內,有任何的價值偏離都會較快得到修正,但是過高的換手率帶來的過多關注度,又由于中國市場投資者散戶居多且大部分沒有專業的分析知識,將他們大部分視為簡單的動量策略執行者,他們過分地跟隨高關注度的股票,所以在t3時刻會有大量的動量投資者加入,股價被推動繼續上漲。

3 樣本數據和研究方法

3.1 樣本與數據

選取2007~2018 年12年間的上證市場上共約873只A股月度收盤數據,數據均來自Wind數據庫,為了避免過高的IPO溢價對數據產生的相關性影響,剔除了所有上市時間不足1年的股票以及期間停牌的股票和ST股。

為了保持研究時間的連貫性,將短期定義為形成期與持有期均為1個月,中期為6個月, 長期為12個月,從而形成了3×3共9個組合投資策略,每一個策略對應一個形成期J和一個持有期K,如策略6×12表示形成期6個月而持有期為12個月的投資策略。

3.2 研究方法

本文的研究方法在經典的動量策略構建方法的基礎之上,再引入變量換手率,采取分組處理的方法來進行動量檢驗:對于樣本期間的某一t時刻,存在一個形成期J(篩選形成組合期)和一個持有期K(持有構建組合期)。對于所有的樣本分別分類,存在4個組合,其中贏家、輸家各兩組。

首先,將所有股票按照形成期J的時間跨度n個月排序,篩選出處于n期間的所有股票。按照n個月內個股股票的月度換手率進行降序排序,選取前20%作為高換手率組,后20%作為低換手率組。采用股票價格可以計算出第i只股票在t月時的月度收益率Ri,t,隨后在組合觀察形成的時期,計算出個股的累計超額收益率Ui,t,公式為

4 實證分析

4.1 整個樣本區間的實證結果及分析

根據表1實證的結果和對形成期、持有期的分析,可以得以下幾個結果:

(1)短期內,高換手率組合和低換手率組合動量效應和反轉效應不明顯。高低換手率組超額平均收益的絕對值都在1%上下波動,最大值出現在低換手率組中僅為1.17%,高低換手率的股票組合短期內并不存在動量與反轉效應。

(2)中期內,高換手率和低換手率組均出現了不同程度的動量效應。雖然動量效應不大,僅為0.63%和0.51%,但均為顯著。并且動量效應的成因顯然與形成期聯系更為緊密,而持有期的影響主要受到投資組合高低換手率的影響。

(3)長期內,高換手率組合和低換手率組合動量效應不顯著,反轉效應較為普遍存在。整體來說,在中長期的形成期和持有期中,高換手率組合和低換手率組合動量策略都較為失敗,總體上較為不理想;而反轉策略取得了不錯的成績,且時間越長,效果越為明顯,尤其在高換手率組中,甚至在12×12的組合里取得了33.69%的累計超額收益率,而在低換手率組的12×12組合中,取得14.48%的收益率,遠遠大于北美及歐洲成熟市場所取得的收益。

(4)高換手率組反轉效應集中在長期,低換手率組動量效應集中在中期。表中所顯示出來的,高換手率組中的反轉策略,隨著形成期和持有期的增長而更加明顯,尤其集中在1×12,6×12,12×12這三個組合中;而低換手率組的動量策略則更為集中在中期,尤其在6×1的組合中,體現得非常明顯。這與Lee和Swaminathan[18]的研究結論有相似之處。

(5)高換手率組反轉效應的程度遠大于低換手率組動量效應的程度。雖然在低換手率組中部分的動量策略獲得了一定的正收益,并在6×1組合中獲得了0.51%的超額收益率最大值,但比較起高換手率組中的反轉策略在12×12組合獲得的33.69%的反轉收益顯得微不足道。這一結論還是較為符合國內學者的研究結論:反轉效應普遍存在,而動量效應不明顯。

4.2 進一步檢驗

為進一步檢驗結論是否穩健,對整個樣本區間劃分為熊市與牛市分別檢驗,并進行比較,看是否一致。

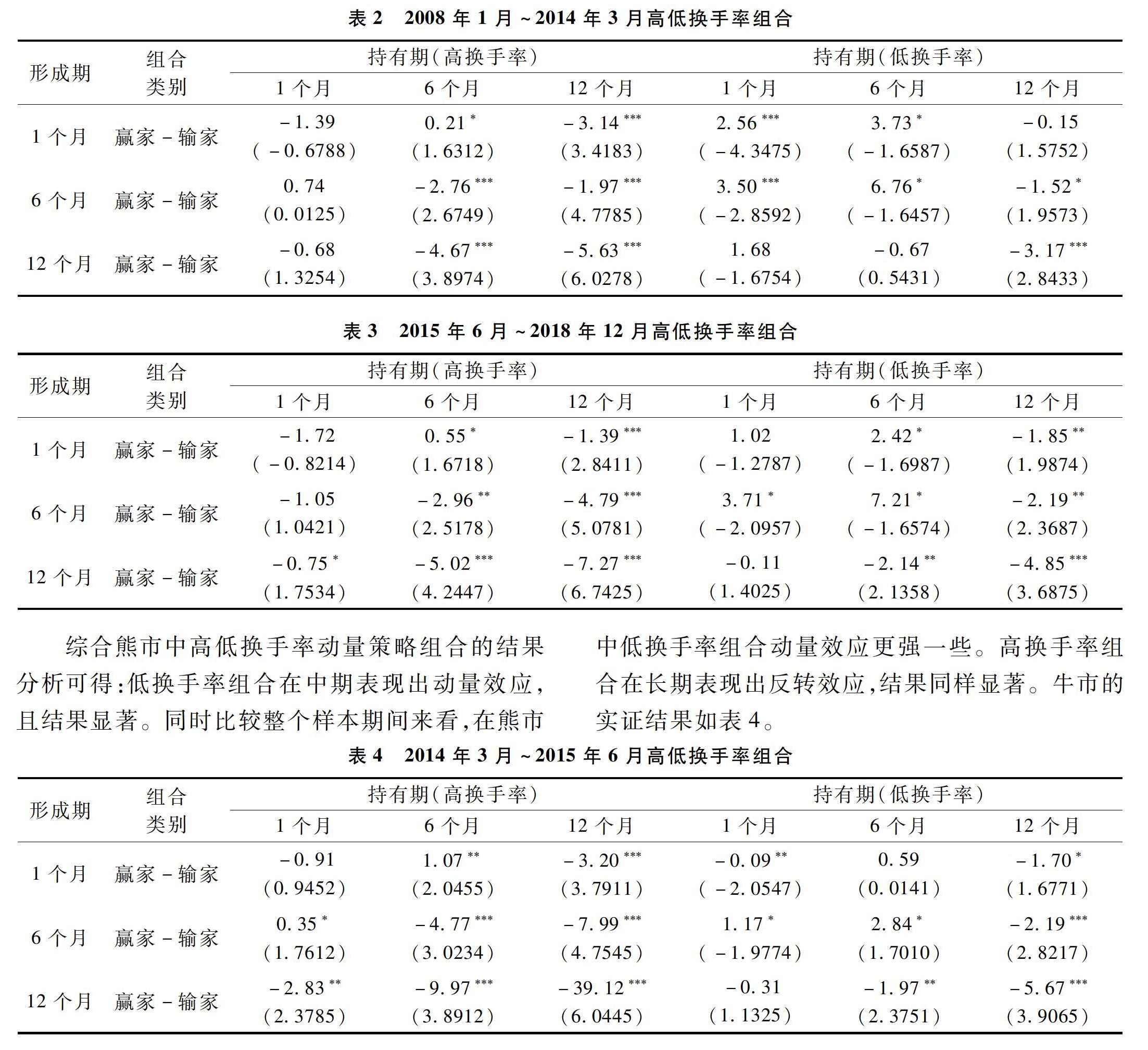

將樣本2007到2018年間劃分為兩個熊市和一個牛市,其中將2008年1月~2014年3月前定義為熊市,2014年3月~2015年6月為牛市,2015年6月~2018年12月為熊市。由于數據量較多,所以選取最為典型的1×1組合為短期,6×6組合為中期,12×12組合為長期。熊市的實證結果如表2、表3。

綜合熊市中高低換手率動量策略組合的結果分析可得:低換手率組合在中期表現出動量效應,且結果顯著。同時比較整個樣本期間來看,在熊市中低換手率組合動量效應更強一些。高換手率組合在長期表現出反轉效應,結果同樣顯著。牛市的實證結果如表4。

綜合牛市中高低換手率動量策略組合的結果分析可以得到:高換手率組合在牛市的長期中,表現出明顯的反轉效應,且反轉的程度與整個樣本區間比較接近,甚至更強。低換手率組合在牛市中,動量效應存在,但明顯弱于熊市中的動量效應。

將牛市和熊市得到的結論綜合起來發現,雖然對于熊市和牛市高換手率組和低換手率組有各自不同的特征,但是不論是牛市還是熊市中高低換手率所得到的結論均與整個樣本期間相符,可認為即使改變了樣本的檢驗區間,我們仍然能得到相同的結論,從而證明本文得出的結論是有一定穩健性。

進一步分析牛市熊市期間換手率與動量效應的關聯性,選取高換手率組合中的平均值和低換手率的平均值作為高與低的標準,進一步劃分出高與低換手率組合。在得到的高低換手率的基礎之上,分別來研究高換手率組和低換手率組股票的價格走勢。數據同樣選取2007到2018年間,同時為了體現出在熊牛市不同的表現,我們依舊將2008年1月~2014年3月前定義為熊市,2014年3月后到2015年6月為牛市,2015年6月至2018年12月為熊市。表5給出了在熊牛市中,高低換手率組合不同的表現特征。

由表5可得,高換手率組合有更高的股票收益率。在牛熊市中,高換手率組合的收益均值0.89%要略大于低換手率組合0.31%。但在牛熊市中,高低組合也表現出不一樣的結果:牛市的時候,高換手率組合有更高的股票收益率。高換手率組合的收益率均值為2.21%,要遠大于低換手率組合的0.27%。對于低換手率組合,在熊市的時候有更高的股票收益率,且收益率大于高換手率組合。說明低換手率組合在熊市表現得更加優秀。從峰度來看,高換手率組合有更高的峰度,但偏度系數較低,這表明投資高換手率組合的尾部風險較高。峰度高的同時,也意味著反轉的時候容易獲得相當的超額正收益。所以推測高換手率組合有更高的反轉效應,這與上文實證結果是相符合的;低換手率組合股票峰度較小,但偏度系數較高,這表明低換手率組合的股票收益率分布尾部風險低、長期持有低換手率組合有更高的概率獲得正的超額收益,尤其是在熊市之中,即反映了低換手率組合有更高的動量效應,這與前面的實證結果是一致的。

最后分析牛市熊市期間不同換手率的結果,熊市中低換手率組合的動量效應較為明顯,牛市中高換手率組合的反轉效應較為明顯。這可能是因為投資者投資低換手率的股票,使得低換手率組合股票的價格表現出較好的正偏特性。而這種正效應又會進一步地發出市場信號,使得投資者更加地跟隨這種趨勢進行投資,即“動量投資者”會捕捉到市場上這種上漲的信號并采用套利策略進行買賣,從而使低換手率組合產生了更強的動量效應。且在熊市中這種現象更為明顯。初步推測,股市的低迷現象導致投資者對于市場信心不足,有關于市場的最新信息可能都會受到投資者的質疑,不輕易地看好未來,從而反映股價受新信息的影響并不敏感。而投資者只能夠根據股票最近的走勢來判斷未來的走勢,以至于反應不足在熊市中更被放大。并且低換手率組合中消息本來就傳遞較慢,使得反應不足進一步地擴大,被動量投資者利用的空間就會更大,所以會體現出更強的動量效應。同時投資者投資高換手率組合,在牛市之中,廣大投資者對市場前景抱有積極態度,對于任何的正面的“新信息”都將導致投資者的青睞,投資者們都對市場十分地樂觀,高換手率的股票往往信息更新更快,在股票市場上更受關注,導致高換手率組合峰度在牛市中尤其突出。這些股票在牛市中會受到大量簡單的動量策略執行者的關注,他們相信未來是美好的,股市還將上漲,盲目地跟從,拉高股價。所以在緊接而來的熊市中,將產生更大的損失,從而產生了更大的反轉效應。

4.3 滯后一個月策略的實證結果

滯后一個月即在形成期結束后不馬上持有組合,而是滯后一個月再買入組合。如在形成期為1個月,持有期為1個月時。當時刻時開始觀察,到 時刻組合形成結束,并在時刻持有組合一個月。考慮信息傳遞存在時滯,且在改進的HS模型中,存在簡單的動量策略投資者,他們往往獲取市場信號慢于動量套利投資者。綜合兩個因素,對滯后一個月的實證研究,并通過對結果的考察可以應證本文的假設解釋是否合理。表6是滯后一個月策略的實證結果。

分別對即時策略和滯后一個月策略進行實證得到各自的結果,可以通過對兩者結果的比較來驗證上文的假設解釋是否合理。比較兩者的實證結果,可以得到以下幾個結論:

(1)高換手率組合比較差異不大

高換手率組合即時策略的5個組合中,取得了5組成功的反轉策略,同時最高的策略超額收益率12×12的組合高達39.12%。動量策略為0組。高換手率組合滯后一個月策略的9個組合中,取得了4組成功的反轉策略,最高的策略超額收益率12×12的組合達-29.03%。動量策略只有1組獲得成功,最大為0.57%。比較來看高換手率組合的即時策略與滯后一個月策略之間同樣的反轉效應長期明顯,最大值都出現在12×12,且最大值比較接近,滯后一個月策略雖然反轉策略組合少了1組,但數值都較小,對結果影響也并不十分明顯。基本上可以認為對于高換手率組合即時策略與滯后一個月策略之間變化不大。

(2)低換手率組合滯后一個月策略有更普遍的動量效應,且效應提前出現

低換手率組合即時策略的9個組合中,有1個組合表現為動量效應,最高動量效應組合6×6為2.84%。反轉策略成功共有3組,最大反轉效應組合12×12的反轉效應達-5.67%,長期反轉存在且明顯,但低于高換手率組合。低換手率組合滯后一個月策略的9個組合中,取得了4個成功的動量策略,相較于即時策略增加了3個動量組合,動量效應更為普遍。同時最高的策略收益率6x6的組合為7.58%,相較于即時策略最大值6×6組合2.84%有所增加,。滯后一個月策略中,反轉策略依舊為3組,雖然最大組合仍然出現在12×12中,為-13.14%,但其反轉效應的值相較于即時策略的結果均出現了不同程度的增大。基本上可以認為反轉效應在滯后一個月下變化較為明顯,而動量效應在低換手率組合滯后一個月下,更為普遍的存在且效應也提前出現。

4.4 不同換手率股價動量效應及反轉效應差異的檢驗

HS模型中,消息投資者與動量投資者之間的差異在于動量投資者會去過分關注股價的最近走勢而來判斷下一時期股價的漲跌。接下來考慮使用計量的手段,看看在過去一個形成期上的價格是否會對下一個形成期產生顯著的影響,同時檢驗在高和低不同的換手率組合中,是否會表現出不一樣的預期結果。

由表7可得,低換手率股票的回歸結果β1系數,都是存在且都在1%水平下顯著為正,表明低換手率的股票的投資者,往往會利用其近期股價的走勢去預測未來的表現,說明上一個形成期股票價格的變動是影響這些投資者的重要因素。這是符合上文HS理論對“動量投資者”的定義的,即可以認為低換手率股票的投資者是某種意義上的“動量投資者”。

5 結論與啟示

首先,中國A股市場的高換手率與低換手率組合短期內不存在明顯的動量效應和反轉效應。長期來看,動量效應不明顯,反轉效應普遍存在,且會隨著時間的拉長而更加顯著。高換手率股票的反轉效應往往出現在長期,且比低換手率的股票更為明顯。低換手率股票呈現出比高換手率的股票更強的動量效應,且往往在中期最為顯著。但低換手率股票策略的反轉效應成功概率和超額收益率的峰值均要小于高換手率的反轉效應。總體來說,長期來看反轉效應更為明顯,而動量效應難以證明。

其次,在牛熊市中,高換手率組合在牛市表現出更高的平均超額收益率,峰值較高且在過后的熊市中,反轉效應明顯。低換手率組合在熊市中,表現出更明顯的動量效應。低換手率股票的投資者更關注股票近期的走勢,對消息的處理效率較低,存在對消息的反應不足,是動量效應產生的原因。高換手率的股票投資者往往是“消息投資者”,他們對股票的信息處理迅速,且高換手率的股票受到關注較多,往往股價對消息反應較大,是反轉效應產生的原因。

對于投資者而言,應警惕在牛市中的高換手率股票。在經歷了牛市前一年的形成期后,無論形成期后選擇滯后持有與否,持有的時期越長,其股票的反轉效應風險會愈發顯著,持有頭寸虧損的可能性和回撤力度都會變大。熊市中比較合適的投資機會是低換手率的股票,推薦的持有期為6個月。對于政策制定者和金融監管者而言,應警惕牛市中股民長期狂熱持有股票后未來的反轉效應。建議牛市時適時提示投資者風險,做好相關風險防范工作,盡量減少長期反轉效應對實體工作的影響。熊市時,選取適當的股票讓國家資金進場,提示投資者考慮政策時效性而適當滯后持有后,可以有效提升中期股票的收益率,以提升投資者和市場信心。

參 考 文 獻:

[1] Fama E, French K R. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993, 33(1): 3 56.

[2]Barberis N, Sheleifer A, Vishny R. A model of investor sentiment[J]. Journal of Financial Economics, 1998, 49: 307 343.

[3]Butler J V, Guiso L, Jappelli T. The role of intuition and reasoning in driving aversion to risk and ambiguity[J]. Theory and Decision, 2014, 77(4): 455 -484.

[4]Hung C H D, Banerjee A N. How do momentum strategies‘scoreagainst individual investors in Taiwan, Hong Kong and Korea[J]. Emerging Markets Review, 2014, 21: 67 -81.

[5]Daniel K, Subrahmanyam A. Investor psychology and security under and overreactions[J]. The Journal of Finance, 1998, 53(6): 1838 1885.

[6]Hong H, Stein J C A. Unified theory of underreaction, momentum trading and overreaction in asset markets[J]. The Journal of Finance, 1999, 54: 2143 2184.

[7]Antonios A, Emilios G, Soyros S. Short term contrarian strategies in the London stock exchange are they profitable? Which factors affect them[J]. Journal of Business Finance & Accounting, 2006, 33(5/6): 839 -867.

[8]Campbell J Y. Empirical asset pricing: eugene fama, lars peter hansen, and robert shiller[J]. Journal of Economics, 2014, 116(3): 593 -634.

[9]Fama E F, French K R. A five factor asset princing model[J]. Journal of Financial Economics, 2015, 116(1): 1 22.

[10]田利輝,王冠英,譚德凱.反轉效應與資產定價:歷史收益率如何影響現在[J].金融研究,2014,(10):177 192.

[11]舒建平,肖契志,王蘇生.動量效應與反轉效應的演化:基于深圳A股市場的實證[J].管理評論,2012,24(1):52 57.

[12]魯臻,鄒恒甫.中國股市的慣性與反轉效應研究[J].經濟研究,2007,(9):145 155.

[13]潘莉,徐建國.A股個股回報率的慣性與反轉[J].金融研究,2011,(1):149 166.

[14]譚小芬,林雨菲.中國A股市場動量效應和反轉效應的實證研究及其理論解釋[J].中國軟科學,2012,(8):45 57.

[15]Shi H L, Zhou W X. Time series momentum and contrarian effects in the Chinese stock market[J]. Physical Statistical Mechanics and its Applications, 2017, (4): 309 318.

[16]高秋明,胡聰慧,燕翔.中國A股市場動量效應的特征和形成機理研究[J].財經研究,2014,(10):97 107.

[17]王德宏,宋建波,劉心宇.中國創業板的動量效應和反轉效應[J].金融理論探索,2017,(1):36 -41.

[18]Lee C M C, Swaminathan B. Price momentum and trading volume[J]. The Journal of Finance, 2000, 55: 2017 2069.

[19]Titman J. Returns to buying winners and selling losers: implication for stock market efficiency[J]. Journal of Finance, 1993, 48(1): 65 91.

[20]朱戰宇,吳沖鋒,王承煒.股市價格動量與交易量關系:中國經驗研究與國際比較[J].系統工程理論與實踐,2004,23(2):1 7.

[21]李志冰,楊光藝,馮永昌,等.Fama French五因子模型在中國股票市場的實證檢驗[J].金融研究,2017,(6):191 206.

[22]宋光輝,董永琦,陳楊煬,等.中國股票市場流動性與動量效應:基于Fama French五因子模型的進一步研究[J].金融經濟學研究,2017,(1):36 50.