有色金屬礦業企業資本結構對績效影響的實證研究

2021-09-10 19:35:18曹勇裴嘉琪

商業2.0-市場與監管 2021年2期

曹勇 裴嘉琪

摘要:本文選取有色金屬礦采選業上市公司2015—2019年的樣本數據進行研究,運用因子分析法構建綜合績效表達函數,采用回歸分析,研究有色金屬礦采選業企業資本結構對公司績效的影響,進而提出了針對有色金屬礦業企業的資本結構優化建議。

關鍵詞:有色金屬礦采選業上市公司;資本結構;公司績效

我國是有色金屬礦藏總量較大的國家,有色金屬礦種豐富。近年來,隨著有色金屬礦開采量的迅速增加,企業績效得到了顯著提升。由于有色金屬礦業企業具有營運周期長、初始投資大等特點,企業發展需要巨大資本,資本的來源又會影響到企業經營績效。因此,本文通過研究有色金屬礦采選業上市公司資本結構與績效的關系,旨在優化企業資本結構,提升公司績效,促進企業長遠發展。

1.研究設計

1.1研究假設

假設1:資產負債率與績效負相關。

假設2:流動負債率與績效負相關。

假設3:第一大股東持股比例與績效正相關。

假設4:前十大股東持股比例與績效正相關。

1.2研究樣本與數據來源

根據證監會2012版行業分類,有色金屬礦采選業共有24家上市公司,為保證數據的準確性,本文剔除了其中被*ST的*ST榮華以及其他三家數據嚴重缺失的華澤退、包頭鋁業和華鈺礦業,共選取20家有色金屬礦采選業上 市公司2015—2019年的數據進行研究。

1.3變量設定

(1)解釋變量

選取資產負債率(ALR)、流動負債率(CLR)作為債權結構指標,選取第一大股東持股比例(SH1)、前十大股東持股比例(SH10)作為股權結構指標進行研究。

(2)被解釋變量

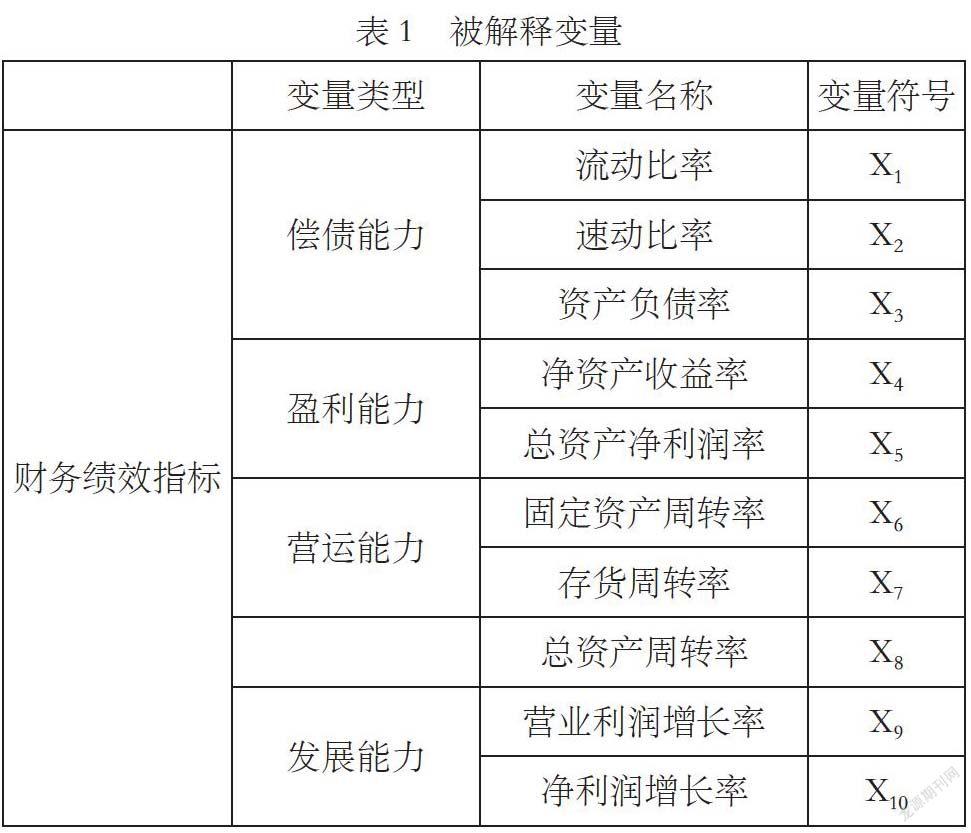

本文以公司績效作為被解釋變量,但僅僅選擇某一財務指標來度量企業的經營績效顯然不夠準確和合理,因此本文從四大能力中分別選取相應指標,采用因子分析法計算綜合績效函數作為本文的被解釋變量。具體指標如表1所示。

(3)控制變量

選取企業規模作為控制變量,用總資產的自然對數Ln(總資產)進行定義,變量符號為SIZE。

2.1.4模型構建

以有色金屬礦采選業上市公司經營績效的綜合得分作為本文的被解釋變量Y,依據相關假設,建立多元回歸模型:

Y=β1ALR+β2CLR+β3SH1+β4SH10+β5Z+β6SIZE+ε? ? (1)

式(1)中,β1為回歸系數,ε為隨機誤差項。

2.實證分析

2.1因子分析

本文被解釋變量共有10個指標,利用SPSS 26.0軟件進行降維分析可以實現各指標的整合,提取出主成分因子,再以加權平均的方法構建綜合績效函數。

KMO和巴特利特球形度檢驗,具體結果見表3。

由表2可知,KMO=0.551>0.5,顯著性水平為0.000,說明各變量之間具有相關性,因此本文所選取樣本數據適合做因子分析。

(2)提取主成分因子。利用SPSS26.0軟件進行降維,提取4個主成分因子,分別設為F1,F2,F3,F4。

(3)因子得分的計算

根據成分得分系數矩陣,得到F1,F2,F3,F4的因子得分模型分別為:

(4)公司績效綜合得分的測算與評價

以各個因子方差貢獻率為權重,構建樣本公司綜合績效評價函數,有色金屬礦采選業上市公司綜合績效的表達公式為:

(6)

2.2回歸分析

線性回歸分析采用SPSS26.0軟件,回歸結果如各表所示。

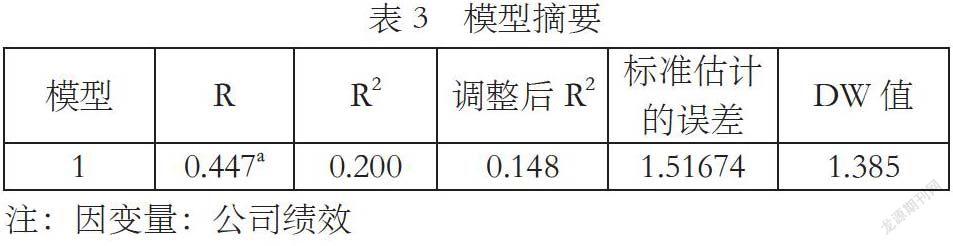

由表3可知,R2的值為0.200,數值較小,表明模型的擬合程度較弱。由于有色金屬礦業企業績效的影響因素變量較多,常常受到市場與政策環境影響,該模型難以囊括眾多因素,本文就資本結構中影響公司績效的變量因素進行分析。

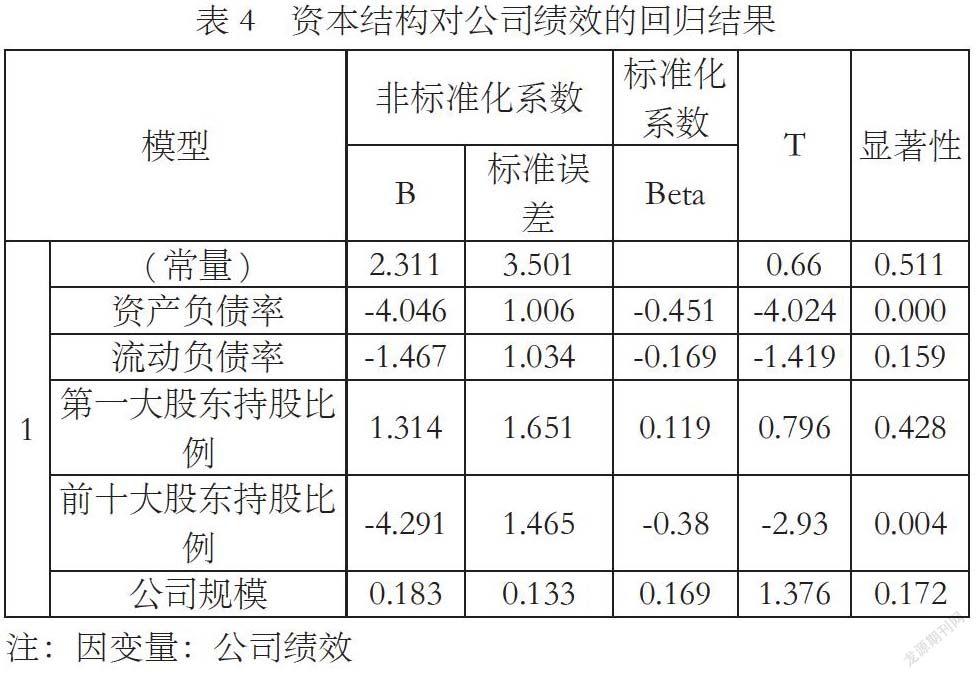

表4給出了資本結構對公司績效的回歸系數,由表可知,ALR的B=-4.046,T=-4.024,sig=0.000<0.05,說明資產負債率與公司績效顯著負相關,證實了假設1。SH10的B=-4.291,T=-2.93,sig=0.004<0.05,說明前十大股東持股比例與公司績效呈負相關關系,證實了假設4。SH1、CLR的sig值分別為0.428,0.159,都未通過顯著性檢驗,因此假設2、假設3不成立。

3. 結論與建議

3.1結論

通過對20家有色金屬礦采選業上市公司2015—2019年的100個樣本數據進行實證研究,可以得到以下結論:(1)礦采選業上市公司的資產負債率與績效顯著負相關,同時,債務期限結構中流動負債比率過高可能不利于企業的長期穩定發展。(2)礦采選業上市公司前十大股東的持股比例與績效成一定的負相關關系,這說明有色金屬礦業企業股權過度集中會在一定程度上降低公司績效。

3.2建議

3.2.1適當降低企業的資產負債率

通過實證研究的結果可以看到,資產負債率與公司績效存在負相關關系。因此,有色金屬礦采選企業在選擇融資方式時應充分考慮債務水平對企業績效的影響,在合理限度內選擇適當的債務融資比例,將債務水平對企業績效的不利影響降到最低。同時,有色金屬礦業企業可以適當增加股權融資和內部融資的比例,降低對外部債務融資的需求,提高企業資金的管理水平。

3.2.2優化債務期限結構

當前我國有色金屬礦業企業的債務結構中,流動負債的占比過高,2015年行業流動負債平均占比超過了77%,近幾年雖有下降,2019年平均流動負債比例仍高達73.23%,高流動負債水平無疑增加了企業的財務風險。況且,礦業企業經營具有運營周期長、初始投入大等特點,資金回籠具有一定的滯后性,短期借款等流動負債并不能滿足礦業企業的長期資金需求。因此,企業應當通過債務重組等方式降低流動負債比例,通過發行長期債券等方式優化債務期限結構。同時,有色金屬礦業企業作為大型企業集團,應當發揮自身商業信用優勢,盡可能減少不必要的短期借款,增加財務穩定性,從而提高公司績效。

3.2.3優化股權結構

由于有色金屬上市公司股權結構的有一定的獨特性——大股東多為中央或地方國企,近年來企業股權結構變動并不明顯。但從實證研究的結果中可以看到,股權集中與公司績效存在一定的負相關關聯,說明有色金屬礦業企業股權過度集中不利于企業績效的提升。因此企業應適當優化股權結構,消除“一股獨大”的企業弊病。一方面,礦業上市公司可以引入新的投資者,通過股權進行融資,既減少了對債務融資的依賴,同時又為企業注入新的活力和思想;另一方面,在企業內部,可以試推行股權激勵制度,充分調動各級股東和管理者的積極性,從而推動企業績效提升。

參考文獻:

[1]陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998, (8):34-37.

[2]王娟,楊鳳林.中國上市公司資本結構影響因素的最新研究[J].國際金融研究, 2002,(8):45-52.

[3]王譯,徐煥章.制造業上市公司資本結構對經營績效的影響研究[J].財會月刊,2017(3)

[4]王魯平,王靜,張勉.資本結構、股權結構與企業價值關系的研究:來自公共事業上市公司的經驗數據[J].西安交通大學學報,2006(4):16-30.

[5]汪本強,江可申.航空工業上市公司資本結構與績效的關系[J].統計與決策,2006(6):78-80.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24