美國貨幣政策變動對中國短期資本流動的影響研究

2021-09-10 23:04:44胡錦澳

科教創新與實踐 2021年4期

胡錦澳

摘要:中美之間貿易爭端加劇,近期受疫情的影響,美國需要及時調整貨幣政策以應對國內經濟的波動。然而這種變化也會對我國的經濟健康發展造成嚴重的影響。本文通過梳理相關文獻研究,基于美國所出臺的貨幣政策,并結合國內的短期資本流動情況,建立向量自回歸(VAR)模型。同時,構建科學的脈沖響應函數,以展開更深層次的定量分析。研究結果表明:美國貨幣政策主要基于利率以及匯率傳導渠道對中國短期資本流動產生比較顯著的影響。文章從深化金融體制改革和加強宏觀審慎監管兩個方面,提出政策建議。

關鍵詞:美國貨幣政策;短期資本流動;VAR模型;脈沖響應函數

2020年初全球新冠狀肺炎的大流行,非常規貨幣政策再次被置于“舞臺”之上,全球的貨幣政策發生著曲折性的變化。美國作為世界頭號經濟國家,其貨幣政策隨著全球經濟的環境呈現多樣性變動:從貨幣政策的特征和未來趨勢來看,美聯儲現已將量化寬松政策常態化,并形成了財政政策和債務貨幣化模型。作為世界上最大的發達經濟體,美國的經濟變化將對其他國家造成顯著的外溢效益,中國的經濟情況也會因為發達經濟體與發展中國家間貨幣政策的差異帶來不穩定性,相關貨幣政策的調整對我國的經濟的發展帶來了方方面面的不確定性,可能對各個因素產生不利的影響,因此研究短期資本對美國貨幣政策變動的反映情況,不僅對過去的研究有了更深的理解,同時有助于應對當前其他國家的貨幣政策對我國經濟的影響,從貨幣政策的背后找到其實施的真實目的,提前做好準備,構建相對完善的預警系統,以規避中國出現金融危機的情況。

一、美國貨幣政策對中國短期資本流動影響實證分析

(一)數據的選擇

本文選取了2008/12-2014/11的聯邦基金利率,美元兌人民幣匯率,滬深300指數和銀行同業拆借利率對短期資本流動的月度數據作為變量來構建模型,其中,美元兌人民幣匯率可以反映匯率在一定時期的匯率變動情況,聯邦基金利率可以反映銀行之間資金的余缺,滬深300指數可以反映股票市場價格水平,銀行同業拆借利率可以反映利率水平與利率的波動性,以此來影響中國短期資本流動。

(二)模型設計

為研究聯邦基金利率,美元兌人民幣匯率,滬深300指數和銀行同業拆借利率對短期資本流動的影響,結合已有研究,本文決定選用向量自回歸(VAR)模型,以此展開較為深入的細致剖析。這一模型沒有任何先驗約束條件。基于數據具有的統計屬性,可以將系統當中存在的所有內生變量,均視作為相應的滯后值函數。此外,構造模型將會擴展至由若干時間序列變量組成的“向量”自回歸模型。

因此建立的模型為:

(三)實證分析

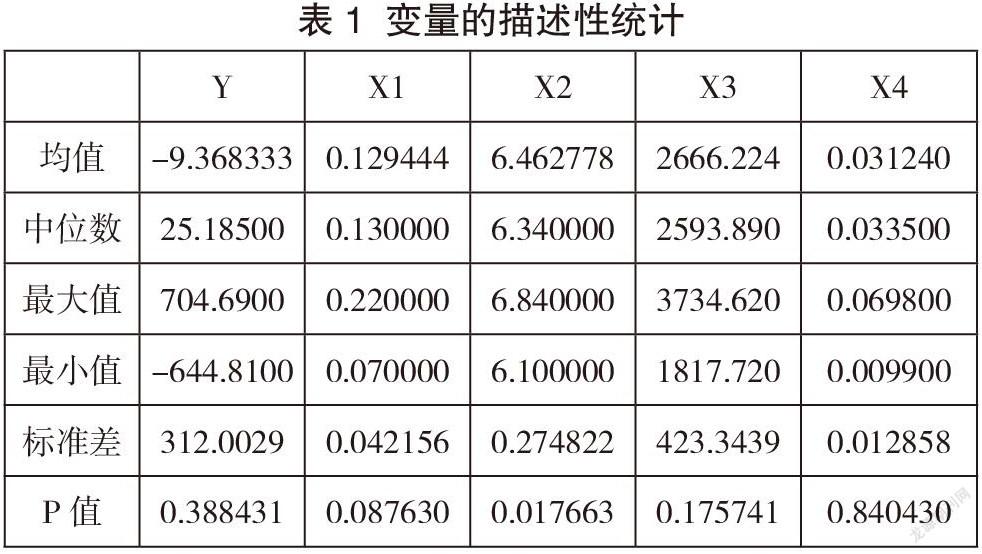

1.描述性統計分析

由短期資本流動及各個解釋變量的描述統計結果可得,只有Y組數據的均值和中位數相差較大,且均值小于中位數,當均值小于中位數時,為左偏分布,且數據接近非正態分布的概率分別為:0.388431,0.087630,0.017663,0.175741和 0.840430,因此在5%的顯著性水平下,只有X2的P值小于0.05,說明X2接近于正態分布,其余變量均服從非正態分布。

2.單位根檢驗

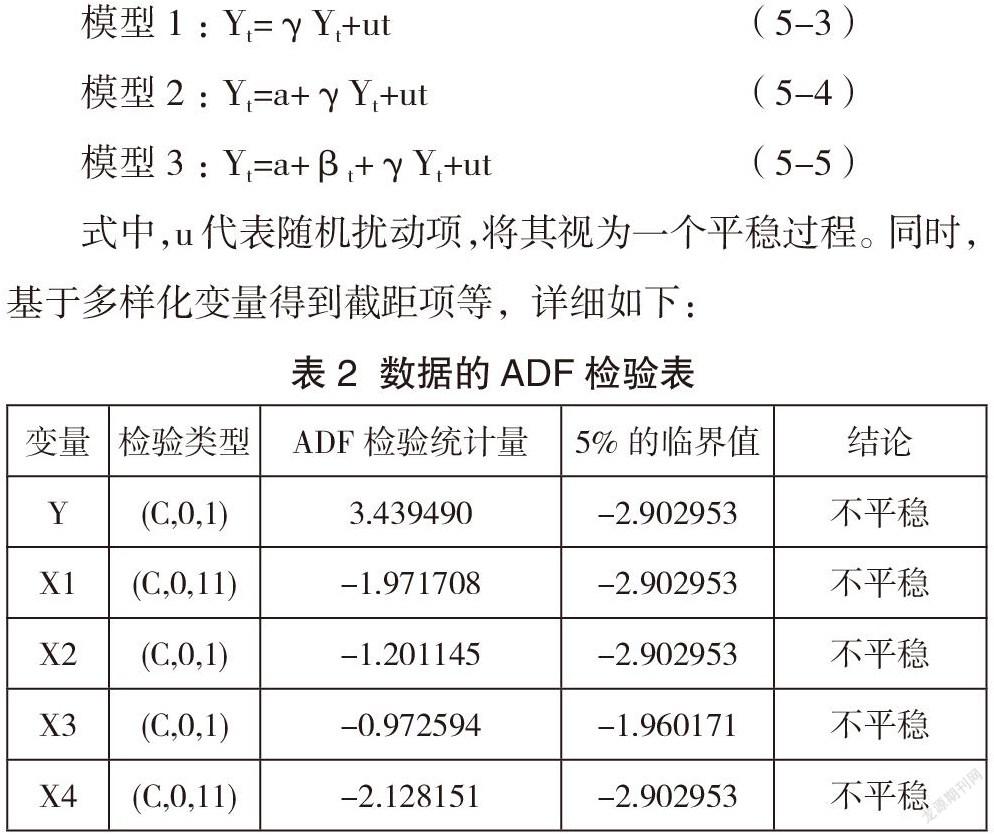

在本篇論文中,將經濟變量設定為2008-2014年的時間序列數據,然而常見的數據均表現出典型的非平穩特征,這和假設前提相悖。主要表現在如消費,價格等一致的上升或下降的數據中,如果數據是非平穩的,則會導致出現“虛偽回歸”問題,具體表現在即使兩列數據之間沒有任何意義的關系,但回歸分析中也可以表現出較高的可決系數,這樣的結果不存在任何意義,故而,當本篇論文正式展開多元回歸分析前,必須基于單位根檢驗來得知依據的平穩狀態。在本篇論文中,主要選用ADF檢驗法,ADF檢驗中的基本模型為如下三種類型:

式中,u代表隨機擾動項,將其視為一個平穩過程。同時,基于多樣化變量得到截距項等,詳細如下:

在上述表格中:C主要代表截距項,而T主要代表時間趨勢,此外,D主要代表滯后階數。

基于相關研究結果將可得知,表1數據Y,X1,X2,X3,X4在顯著性水平5%下,均有自己的單位根,表現出典型的非平穩特征,故而,需要圍繞以上變量再展開一階差分形式的ADF檢驗。

由檢驗結果得知,表2中得到Y,X1,X2,X3,X4的一階數據,在顯著性水平5%下,都不存在單位根,為平穩的時間序列,為一階單整序列,可以用于協整檢驗。

(四)VAR模型

1.建立VAR模型

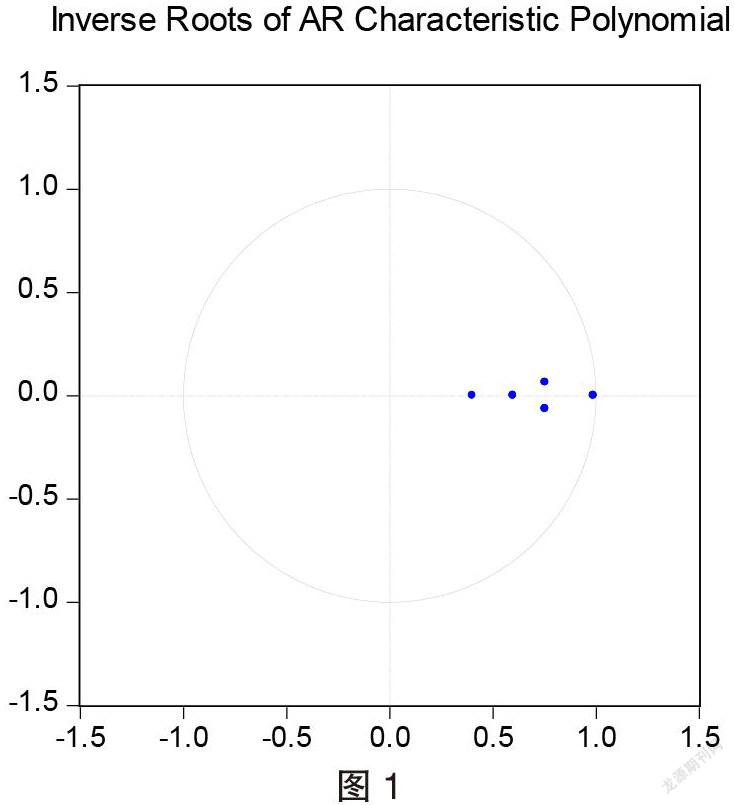

由前面的ADF檢驗可得,LNX1,LNVX1,LNX3,LNY都為一階單整,因此可以建立VAR模型,在建立VAR模型之前要先確定該模型的最優滯后階數,通過檢驗不同的滯后項所對應的檢驗值,得到該模型的最優滯后階數,由下表可得對應的LR,FPE,AIC,SC,HQ值。

由最優滯后階數檢驗結果可得,該模型的最優階數為1,接下來判斷VAR模型的穩定性,需要得到VAR 的特征根是否在階數為1的單位圓內,因此得到下圖所示:

可得該模型對應的特征根的倒數均在半徑為1的單位圓中,因此可以判斷該模型的結構是平穩的。

2.脈沖響應

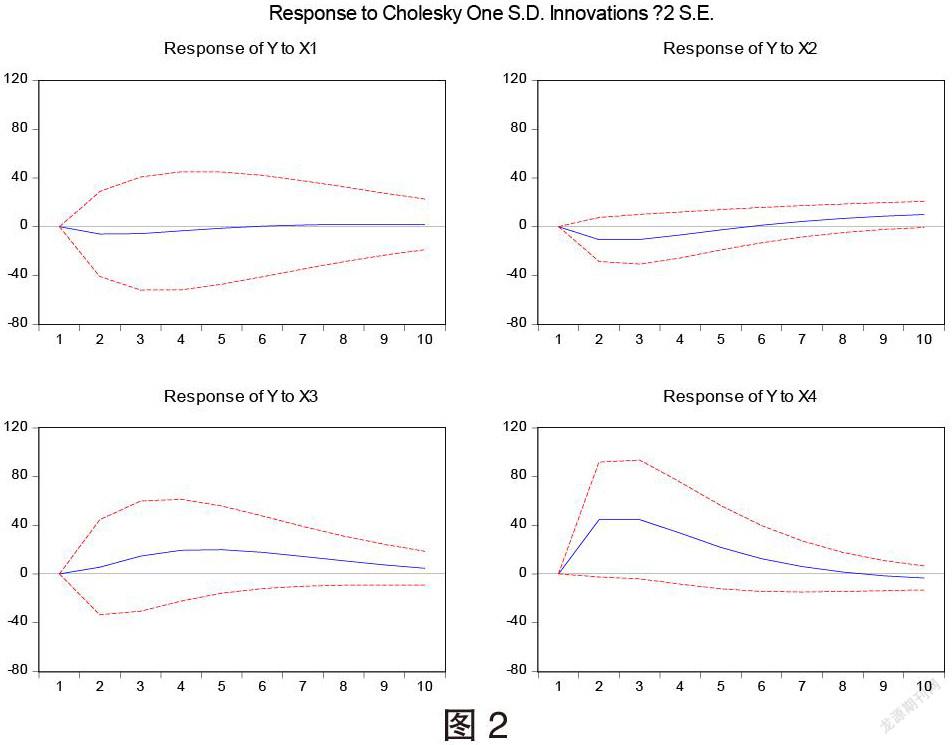

VAR模型并未體現出各變量單位的變化,相對于系統所產生的實際影響,或者對干擾的響應。故而,本篇論文決定圍繞該問題,構建相對完善的脈沖響應函數,以得到各變量彼此間是否存在長期均衡關系的結論。獲得X1,X2,X3,X4的單個標準偏差對Y的影響,并得到下圖中顯示的脈沖響應情況。

圖中實線主要代表1單位脈沖所對應的時間路徑,而虛線主要代表置信區間。基于圖2能夠得知,表中存在的跟蹤周期相對較多時,其結果越具穩定性,表明本系統整體相對穩定。Response?of?與Y to?X1表示人民幣實際有效匯率對制造業對外投資的響應函數的實踐路徑。 第一個時期的脈沖影響約為0.03,這是一個逐漸增加的趨勢,表明聯邦基金利率會增強對短期資本流動的沖擊所引起的響應。從Response?of?與Y to?X2中可以看總體趨勢是先減弱再增強,但總體上是增強的,短期資本流動是增加的,但當美元兌人民幣匯率給短期資本流動一個沖擊后,可以看出短期資本流動對制造業對短期資本流動為負向的。從Response?of?與Y to?X3中可以看出從第一期到第二期有不斷加強的趨勢,而在到第3期之后逐漸減弱,隨后趨于穩定,這也就表示在短期,當滬深300指數變動時,短期資本流動的走勢是下降的。從Response?of?與Y to?X4中可以看出在前四期內上升幅度較大,到第四期之后有明顯的減弱趨勢,但總體都比水平線要高,因此銀行同業拆借利率對短期資本流動的沖擊是增強的。

3.方差分析

方差分析中包括七列。第一列是預測期,第二列是變量各期預測值的標準差(S.E) ,后五列均是百分數,分別是以Y,X2,X2,X3,X4為因變量的方程信息對各自的預測標準差。由圖知,S.E.這一列數字表示預測1期、2期、.... 10期時,LNY的預測標準差。X1,X2,X3,X4對應的數字列依次表示相應預測期時2個誤差項變動對Y預測標準差貢獻的百分比。從第二期的數據可以看出,短期資本流動(Y)自身貢獻率為 96.94468%,X1(聯邦基金利率)為0.050759%,X2(美元兌人民幣匯率)為0.156796%,X3(滬深300指數)為0.043805%,X4(銀行同業拆借利率)為2.803962%。得知利率影響效果最明顯其次是美元兌人民幣匯率,聯邦基金利率和滬深300指數。

二、實證檢驗結果及原因分析

本次的實證分析選擇的數據是金融危機發生后的一段時間序列數據,分別選取了聯邦基金利率,美元兌人民幣匯率,滬深300指數,銀行同業拆借利率四個變量作為參照指標,通過對數據和模型進行初步處理檢驗,構建VAR模型,對結果運用脈沖響應及方差分析得到結論:美國貨幣政策的變動會對我國短期資本會造成比較大的沖擊,金融危機期間采取的貨幣政策措施對我國短期資本的流出帶來極大壓力。影響的機制主要是通過利率傳導渠道和匯率傳導渠道,且利率渠道的影響效果要強于匯率渠道,原因在于國內金融市場抵御外部極端金融風險沖擊的能力高低決定了全球經濟政策不確定性對本國短期資本流動的結果,流動資本自身存在著的逐利性質,會由于美國經濟政策不確定性的上升在短時間內使中美雙方間的利差變化不斷,導致大規模的短期資本流入中國,同時流動資本具有高流動性和避險性,國內金融市場受資本極端風險沖擊影響較高時,投資者避險情緒加重,最終會引起短期資本流出,同時人民幣對美元的貶值也會引起資本的流出,不過影響的強度沒有利率傳導渠道明顯。從其他影響的驅動因素來看,聯邦基金利率反應的銀行間資金盈余和滬深300指數反應的股票市場對于短期資本的波到影響較小,其中的原因在于中美兩國的經濟發展情況與資本市場情況不同以及相關因素表現的非對稱性,因此從檢驗結果來看雖然有波動但是整體呈現穩定。本文實證分析的結果與前文中所介紹的理論內容相符,符合理論的預期。

三、對策建議

根據上述實證分析結合理論基礎,基于中國經濟大環境和金融市場給出的短期預期變動,國內的國際短期流動資本在本土的流動速度非常快。在中美貿易矛盾期間,國內的資本市場十分活躍,中國經濟出現了一定程度的短期預期波動,因此,短期資本的流動受這一事件而產生了巨大的影響,故而引發金融市場的改變,也改變了中國現有的通貨膨脹率,不利于我國保持良好的金融安全。為應對上述問題,我國需要做到以下方面:金融監管部門首先需要保持良好的宏觀金融預期。因為中美之間的矛盾對中國的金融安全產生了重大的影響。為盡可能保證金融安全,則需要保持良好的宏觀經濟預期,再輔以相應的財政政策等,積極推進供給側改革,并鼓勵企業協同創新,以此切實推進經濟增長。對于金融市場來說,特別是資本市場必須進行深入改革,積極推進資本市場進行科技創新。同時,還要在特殊時期必須提高監管力度,清楚在此期間,國際短期流動資本以怎樣的形式流動在中國市場當中,特別對市場當中存在的國際資本流出的問題必須要有深入的了解以及應對策略。從長遠著手,展開更深層次的分析,中國現有金融市場體制還有待于進一步完善,現階段還無法承受外界過大的沖擊。因此,在未來一段時期內,我們必須堅定不移地進行金融體制改革,持續拓寬金融市場,擴大金融行業的對外開放性,做到與國際金融市場緊密銜接,我國的金融行業才能實現穩步、快速發展。

參考文獻:

[1]陳學彬,余辰俊,孫婧芳.中國國際資本流入的影響因素實證分析[J].國際金融研究,2007(12):53-60.

[2]丁一.美國貨幣政策對我國經濟的溢出效應分析[D].博士學位論文,吉林大學,2016.

[3]胡國良,陳璋,龍少波.結構轉變、套利行為與中國短期國際資本流動[J].國際貿易問題,2015(07):148-157.

[4]何正全.美國量化寬松政策對中國通貨膨脹的影響分析[J].財經科學,2012(10):1-11.

[5]李明明,秦鳳鳴.人民幣匯率預期、人民幣國際化與短期資本流動[J].國際商務,2018(05):107-118.

浙江工商大學杭州商學院