新冠肺炎疫情對我國股票市場的波動性影響研究

2021-09-10 12:12:09向前容張櫻凡陶志偉蔡松松李佳禧

商展經濟·下半月 2021年5期

向前容 張櫻凡 陶志偉 蔡松松 李佳禧

摘 要:重大公共衛生事件具有突發性、嚴重性等特征,其對經濟發展的影響是多層次且動態的,對股市的影響是劇烈且顯著的。在此背景下,本文從2020年發生的重大公共衛生事件——新冠疫情出發,通過引入虛擬變量的GARCH模型對滬深300指數日對數收益率的時間序列建模,以探究新冠疫情對中國股市波動性的影響。研究表明:在新冠疫情爆發前至爆發期,新冠疫情在短期內對中國股市的波動造成了顯著的影響;而在新冠疫情爆發前至后疫情爆發時期的相當長的一段時期內,新冠疫情對中國股市的波動性影響甚微,相對于短期而言是不顯著的。

關鍵詞? GARCH模型;股市波動性;新冠疫情;滬深300;虛擬變量

中圖分類號:F832.5 文獻標識碼:A

DOI:10.12245/j.issn.2096-6776.2021.10.20

1 引言

新冠疫情的爆發引起巨大經濟和社會影響,且對經濟的影響要大于SARS期間,但疫情對經濟的影響具有短暫性,長期不會對經濟造成持續影響(于靜等,2020)。股票市場歷來被經濟學家視作國民經濟的“晴雨表”,反映著國民經濟的運行情況。同時,滬深300指數切合我國金融市場需要,對我國股票市場中的股票價格及其變化機制進行監測和反饋。1986年Bollerslev假定方差為滯后殘差平方的函數,提出了GARCH模型,其能夠對金融時間序列的條件異方差性和波動聚集性進行更加簡潔的解釋。

故本文以2020年爆發的新冠疫情為主要研究對象,探究其對中國股票市場短期以及相對長時期波動性的影響。2020年3月16日中國新冠疫情基本得到控制,直到2020年12月25日申請新冠疫苗上市可理性假設為市場受到新冠疫情的影響趨于零。故將滬深300指數,在2019年1月2日至2020年3月16日期間的交易日對數收益率作為時間序列,研究在新冠疫情爆發前至爆發期,新冠疫情對中國股市短期波動性的影響,將2019年1月2日至2020年12月25日交易日對數收益率作為時間序列,研究在新冠疫情爆發前至后疫情時期的相對長時期內,分析新冠疫情事件對我國股市波動性的影響。擬使用虛擬變量來引入新冠疫情爆發事件的GARCH模型進行研究。

2 文獻綜述

縱觀國內研究,現有關于新冠疫情對股票市場波動性影響的相關研究參考文獻較少。陳林等(2020)利用面板數據固定效應模型研究得出疫情對不同行業、不同類型股票市場的影響存在差異。段又源(2020)以申萬醫藥生物指數為樣本,基于事件分析法得出,此次疫情對我國醫藥上市公司股票收益率產生了短期顯著影響。陳奉功(2020)利用事件分析法進行回歸分析,發現疫情期間股票市場整體收益率顯著下降,同時波動率顯著上升。動態分析結果表明股票收益率在疫情期間呈現震蕩式波動,但整體仍然呈現下降趨勢,而股票波動率在疫情期間則呈現出持續式上升趨勢。

目前其他關于市場因素對股票市場波動性的研究,研究的深度與廣度都達到了相當高的水平,而在研究過程中以使用GARCH模型居多。張孝巖等(2011)研究股指期貨的推出對中國股票市場波動性的影響,隨著我國滬深300指數的推出,短期內加劇了股票市場的波動性,但是隨著時間的推移,這種影響在逐漸減小。李妍宜(2012)運用GARCH(1,1)模型,比較了開放式基金進入股市前后的股市波動性特征,結果顯示開放式基金的加入,增強了對股市收益率條件方差的沖擊。股市波動持續時間增加,平穩性降低。董月(2017)在研究上證50與中證500股指期貨對股票市場的影響中,在GARCH模型中引入虛擬變量,分析股指期貨引入之后對股票現貨市場波動性的影響,結果表明:上證50和中證500兩種股指期貨的引入均降低了相應標的指數現貨市場的波動性,不過降低幅度非常小。

基于以上對現有研究的分析,本項目將采用董月(2017)在研究上證50與中證500股指期貨對股票市場的影響中所使用的方法。擬使用虛擬變量來引入新冠疫情爆發事件的GARCH模型,對在2019年至2020年這個時間段內的滬深300指數日對數收益率序列進行研究,分析新冠疫情事件對我國股市波動性的影響。

3 樣本數據描述

3.1 數據的選取

本文以突發公共性衛生傳染事件新冠疫情為主要研究對象,選取2019年1月2日至2020年3月16日滬深300指數每個交易日的收盤價,共計291個研究樣本構成指數序列以分析中國股市的短期波動性。選取2019年1月2日至2020年12月25日滬深300指數每個交易日的收盤價,共計483個研究樣本構成指數序列以分析中國股市在新冠疫情爆發前至后疫情時期的相對長時期內的波動性。把新冠疫情事件爆發之日,2020年1月11日作為分界點,將樣本數據分為新冠疫情爆發之前與之后兩個部分,以上數據均來源于Tushare平臺。

3.2 數據的處理

本文選用對數收益率的形式來衡量股票市場的波動性。原因如下:首先,在股票持有期限內,連續復利收益率更容易通過對數收益率方式進行體現;其次,對數收益率的準確性不會由于價格高低或者價格變化幅度等問題而受到影響;最后,對數收益率分布與正態分布較為相似,而漲跌幅百分比形式的收益率在通常情況下偏度都大于零。

4 實證分析

4.1 描述性統計分析

對滬深300指數日對數收益序列進行基本統計分析,可知兩個日對數收益率序列分布都明顯左偏,呈左偏態分布,說明對數收益率分布具較長的右尾。峰度(Kurtosis)都大于3,說明了兩個序列都具有顯著的尖峰厚尾的特征,并且其具有較大的波動性,Jarque-Bera統計量來檢驗序列是否服從正態分布,Jarque-Ber檢驗結果分別為458.5302、557.236,p值接近于0,有接近百分之百的把握拒絕零假設,故得出結論,兩個日對數收益率序列都不服從正態分布。

4.2 ADF檢驗、自相關檢驗、ARCH效應檢驗

首先對兩個數收益率序列進行ADF平穩性檢驗,從結果可以看出兩個對數收益率序列都是平穩的,接下來我們可以進行自相關檢驗。根據研究發現長期和短期的滬深300指數對數收益率序列都不存在自相關,故序列是隨機序列。根據異方差的檢驗結果顯示,兩個序列在顯著性水平為0.05的條件下都存在異方差,即指數對數收益率都存在ARCH效應,接下來便可對兩個序列建立相應的GARCH模型。

4.3 加入虛擬變量的GARCH模型估計以及ARCH效應檢驗

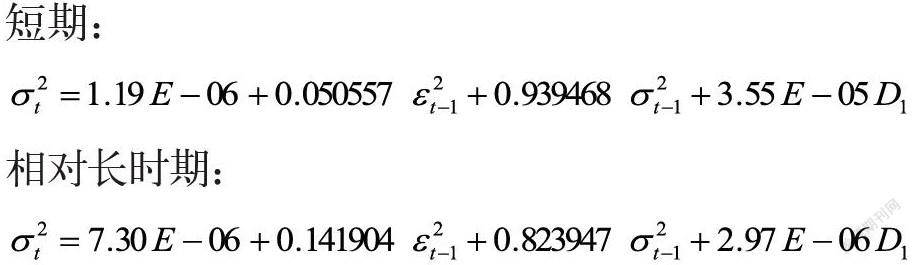

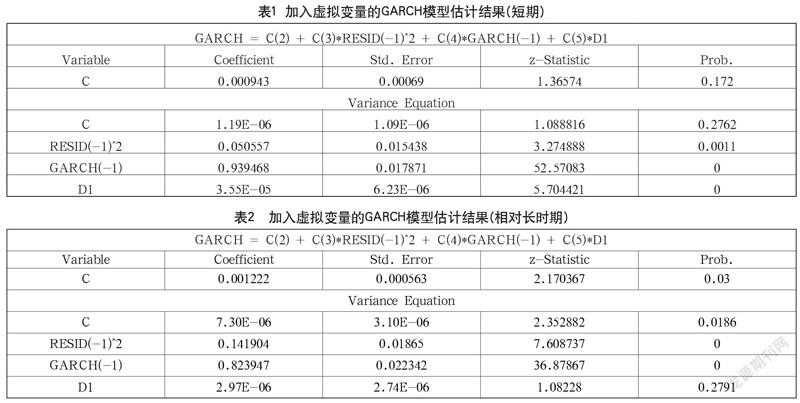

根據建模結果得出條件方差方程。

從表1、表2可以看出,C(2)>0,方程中ARCH項和GARCH項的系數都大于0,且兩項系數之和都小于1,兩個模型都滿足參數約束條件,模型平穩,說明滬深300指數對數收益率時間序列較好地擬合了方程。在短期階段的模型中虛擬變量的系數為正且通過了顯著性檢驗,說明此次新冠疫情的爆發增大了我國股票市場的波動性,然而其系數較小,說明此次新冠疫情的爆發對中國股市的波動性影響較小。系數之和接近于1,表明我國滬深300指數收益率對抗新冠疫情此類突發事件速度較慢,該次沖擊在之后較短時期內會對股價有影響,表明滬深300股指對數收益率具有較強的波動聚集性且在樣本時期內持續。而在相對長時期的模型中虛擬變量的系數并未通過顯著性檢驗,說明在相對長時期內,新冠疫情對中國股市的影響是減弱的。在ARCH效應檢驗的結果中,兩個模型都無法拒絕原假設,因此不存在 ARCH效應,從而兩個模型都消除了滬深300指數對數收益率的條件異方差。

5 結論與建議

5.1 結論

通過引入虛擬變量對我國股市波動性的實證研究可以得到兩點結論:第一,在新冠疫情爆發前至爆發期,新冠疫情在短期內確實增大了中國股市的波動性,但是其對股市的波動性影響比較小;第二,在新冠疫情爆發前至后疫情時期的相對長時期內,其對中國股市的波動性影響甚微,是顯著減弱的。這與中國的國情有著密切的關系,中國的資本市場對新冠肺炎疫情的反應較為溫和,這源于中國及時有效的疫情防控、充分的流動性供給和較小的恐慌情緒,反映出我國資本市場更具韌性(宋清華等,2020)。

5.2 建議

經過實證分析,新冠疫情的爆發會增大中國股票市場的波動性,中國股票市場受到其沖擊以后,恢復到正常水平需要幾個月甚至更長的時間。因為突發公共事件無法避免,所以我們只能通過采取相應措施對股票市場進行事中及事后調節,盡可能將其對股票市場產生的負面影響降至最低,保障我國股票市場的穩定運行,規避和防范市場波動風險,促進我國金融市場長期持續健康發展。

以下從宏觀角度提出的幾點政策性建議。

首先,根據新冠疫情爆發對我國股票市場造成的波動特征,探究出突發公共事件下股票市場波動性預測模型,為金融監管部門制定和執行政策干預措施提供參考,為金融市場參與者采取適當措施止損提供建設性建議,不讓其負面影響持續擴散。其次,研究表明,從新冠疫情的爆發初期到造成股票市場劇烈下跌,中間間隔有一定時間,可抓緊這一風險緩沖時間,采用一定金融防范和協調機制,減緩其未來帶來的負面影響。最后,新冠疫情的爆發大概率是先對供給鏈和需求鏈進行直接影響,進而傳導至股票市場。可盡快采取發放消費劵、調整物價等宏觀措施影響需求鏈,實施發放突發公共事件債券、扶持中小企業等政策影響供給鏈,進而盡可能保障中國經濟合理運行,從而將其對股票市場的負面影響降低。

參考文獻

于靜,朱世祥.新冠病毒肺炎疫情對我國經濟的影響[J].時代金融,2020(34):35-38.

陳林,曲曉輝.傳染性公共衛生事件的市場反應研究——基于新冠肺炎疫情對中國股市的影響[J].金融論壇,2020,25(07):25-33+65.

段又源.新冠肺炎疫情對我國股市的影響——基于醫藥行業的實證分析[J].中國商論,2020(18):28-30.

陳奉功.新冠肺炎疫情對我國企業的異質性影響——基于股價波動視角的實證研究[J].工業技術經濟,2020,39(10): 3-14.

張孝巖,沈中華.股指期貨推出對中國股票市場波動性的影響研究——基于滬深300股指期貨高頻數據的實證分析[J].投資研究,2011,30(10):112-122.

李妍宜.開放式基金對我國股市波動性的影響研究[D].成都:西南財經大學,2012.

董月.我國股指期貨對股票現貨市場波動性的影響研究[D].大連:東北財經大學,2017.

宋清華,陳沙,李晨悅.新冠肺炎疫情對我國資本市場的影響與對策[J].財政監督,2020(14):21-30.

成都理工大學商學院? 向前容? 張櫻凡? 陶志偉? 蔡松松? 李佳禧