制造業服務化對我國制造業全球價值鏈分工位置的影響研究

2021-09-10 07:22:44尹玉璽

商展經濟·上半月 2021年6期

摘 要:近年來,我國制造業已由提量階段轉向提質階段,處于轉型升級的攻關期。隨著服務型經濟在我國經濟中的占比逐年提高,生產性服務業與制造業協同共進是大勢所趨,越來越多的生產性服務被投入到制造業中,其作用日益凸顯,成為我國制造業提高全球價值鏈分工位置(GVC分工位置)及核心競爭力的重要手段。本文運用2000—2014年WIOD數據庫中數據,實證檢驗了制造業投入服務化對其GVC分工位置的影響及作用機制。結果顯示:制造業服務化對我國制造業GVC分工位置產生正向影響,不僅如此,制造業服務化降低了制造業企業的生產成本,從而對我國制造業GVC分工位置產生間接正向影響。

關鍵詞:全球價值鏈;制造業服務化;GVC分工位置;實證研究

中圖分類號:F719 文獻標識碼:A

DOI:10.12245/j.issn.2096-6776.2021.11.13

改革開放以來,我國制造業憑借人口紅利,在全球價值鏈(Global Value Chain,GVC)中占有一席之地,但是隨著近年來我國人口老齡化問題凸顯,人口紅利消失,一部分跨國公司、外資企業轉移至東南亞等地。我國亟需實現制造業的轉型升級,深入參與全球價值鏈的分工。憑借制造業服務化是否能實現這一目標,又是通過何種作用機制發揮作用?本文通過進一步的研究試圖回答上述問題。

1 制造業服務化對我國制造業GVC分工位置影響的理論分析

以交通運輸、信息通訊、金融服務、科學技術服務、租賃和商務服務等為核心的生產性服務業部門其對制造業的投入作為一種高級的生產要素,提高了制造業各部門的生產效率(高覺民等,2011),進而提高了我國制造業的國際競爭力。江靜等通過構建“迪克西特—斯蒂格里茨模型”,證明了服務業投入的增加降低了制造業的生產成本,從而使其效率得到極大提高。馮泰文更進一步將生產成本細分為制造成本各交易成本,分別從兩個角度出發對服務業對制造業效率的提升路徑給出合理解釋與說明。

從直接效應方面,制造業服務化對制造業GVC分工位置的直接影響,主要有以下三種作用渠道:一是生產要素渠道。服務業中金融服務、商務服務、信息服務作為一種知識和技術密集型的高端生產要素投入到制造業生產過程中,直接提高了后者的要素稟賦質量及產品的技術含量,提升其GVC分工位置。二是風險控制及交易成本渠道。自2001年開始,中國借助加入世貿的契機,合理放寬了對銀行、保險等金融服務部門的限制,允許外資企業進入市場,參與者增加帶來優勝劣汰的市場競爭效應。高質量和高效率的雙高金融服務投入能夠幫助下游制造業企業降低銷售所面臨的市場風險,提高企業的抗風險能力,為制造業企業在國際競爭中營造良好的環境,促進其在GVC中生產位置的提升。特別是對于以出口為導向的制造業企業而言,高效的托收等金融服務可以幫助出口企業盡快完成交易,避免因國際市場中匯率波動帶來的企業交易成本增加,提高該制造業產品在國際市場中的競爭力。三是資金支持渠道,相關服務部門可通過多種渠道,滿足亟需資金制造業企業的多樣化需求,為制造業企業持續正常運行提供資金保障,進而提升其GVC分工位置。

從間接效應視角來看,在制造業部門對各生產要素需求不變的前提下,由于制造業市場上服務要素供給的增加,根據供需理論,該種生產要素的價格將會下降,進而使得制造業各生產部門的生產成本降低,無論是在國內還是海外市場,我國的制造業產品都將更具競爭力。

基于以上分析,本文提出兩個假設:

假設一:制造業服務化有助于我國制造業GVC分工位置的提升。

假設二:制造業服務化通過降低制造業部門的生產成本,從而對我國制造業GVC分工位置的提升產生正向影響。

2 中國制造業服務化水平及GVC分工位置

2.1 中國制造業服務化水平

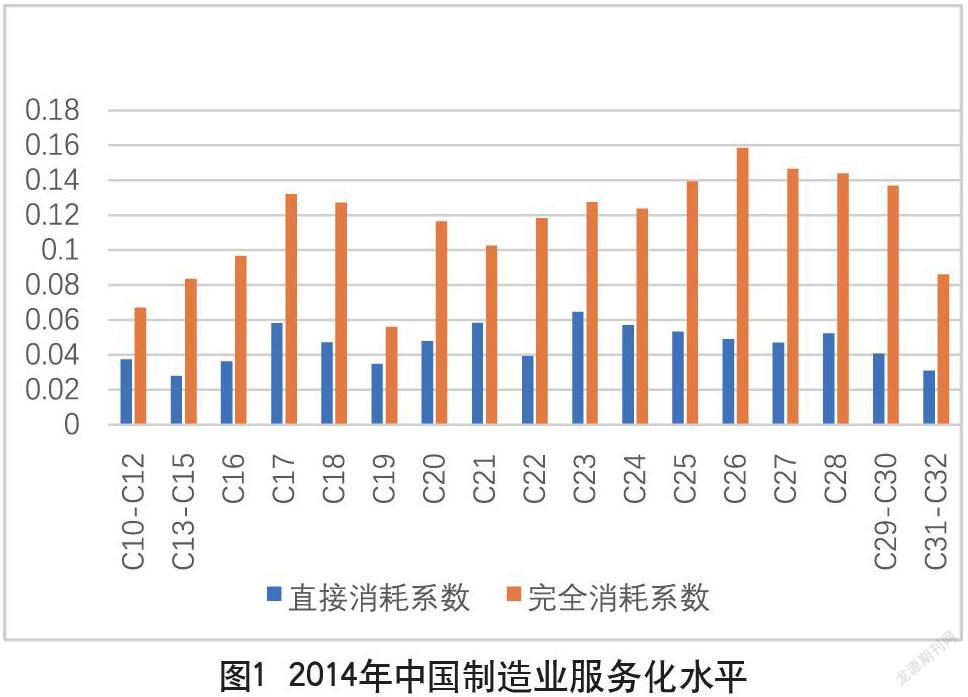

由圖1可知,無論是借助于完全消耗系數還是直接消耗系數進行測度,結果均顯示,我國制造業服務化水平均不高,且兩個指標之間存在一定的差距。從制造業各部門之間的差異來看,C26、C27、C29等技術密集型制造業部門的服務化水平較高,而C10~C12、C13~C15等勞動密集型制造業部門的服務化水平較低,這一現狀從某種程度上解釋了為何我國制造業各部門普遍處于全球價值鏈低端。

2.2 中國制造業GVC分工位置

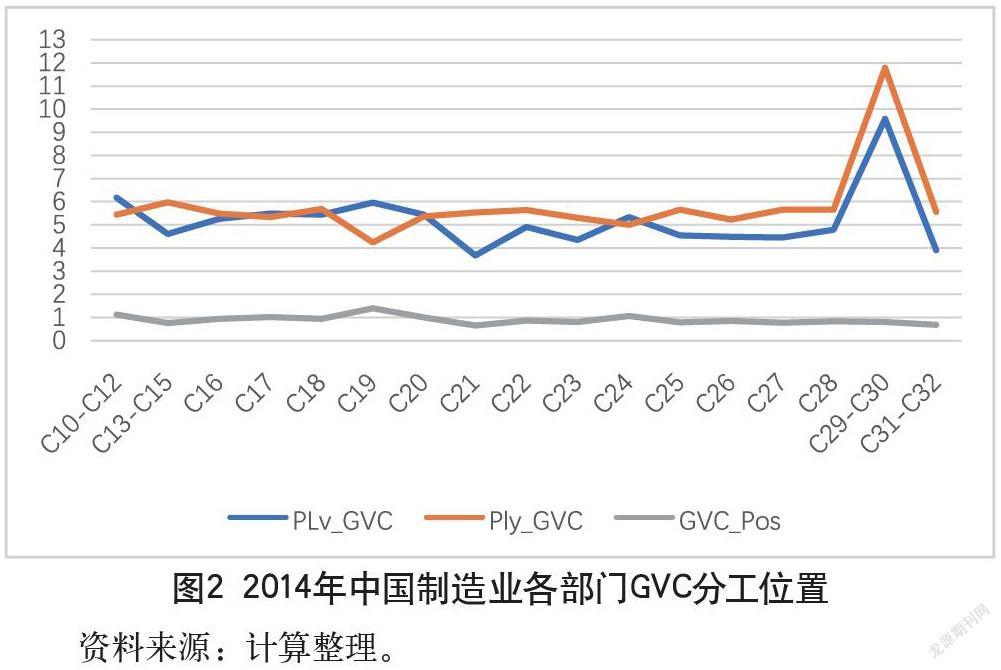

由圖2可知,2014年在我國大多數制造業部門PLy_GVC(基于前向聯系的生產長度)數值僅略大于PLv_GVC(基于后向聯系的生產長度)數值,這正是對我國制造業現狀的客觀描述。結合我國制造業GVC分工位置來看,我國制造業處于全球價值鏈的中下游位置,需進一步突破瓶頸,向上游攀升。

3 制造業服務化對我國制造業GVC分工位置影響的實證分析

3.1 模型設定

本文以制造業GVC分工位置、生產性服務為研究核心,參考現有文獻,設定模型如上。其中, i表示我國制造業各部門, t表示年份。Serit表示服務化水平,Serit*TCit表示制造業服務化水平與成本費用總額的交叉項,用于檢驗可能存在的間接影響,Controlsit表示控制變量。

3.2 變量及數據說明

(1)我國制造業的GVC分工位置為被解釋變量,數據取自UIBE數據庫。

(2)制造業服務化水平為核心解釋變量;制造業服務化水平與成本費用總額的交叉項為中介變量,數據均取自WIOD數據庫及國家統計局。

(3)控制變量:行業國內生產水平用工業銷售產值表示;融資約束用行業固定資產凈值占行業總資產的比重表示;資產結構,用非固定資產與固定資產的相對比重表示,數據均來源于國家統計局;對外直接投資、名義資本存量數據分別取自國家統計局和WIOD數據庫。

3.3 實證結果分析

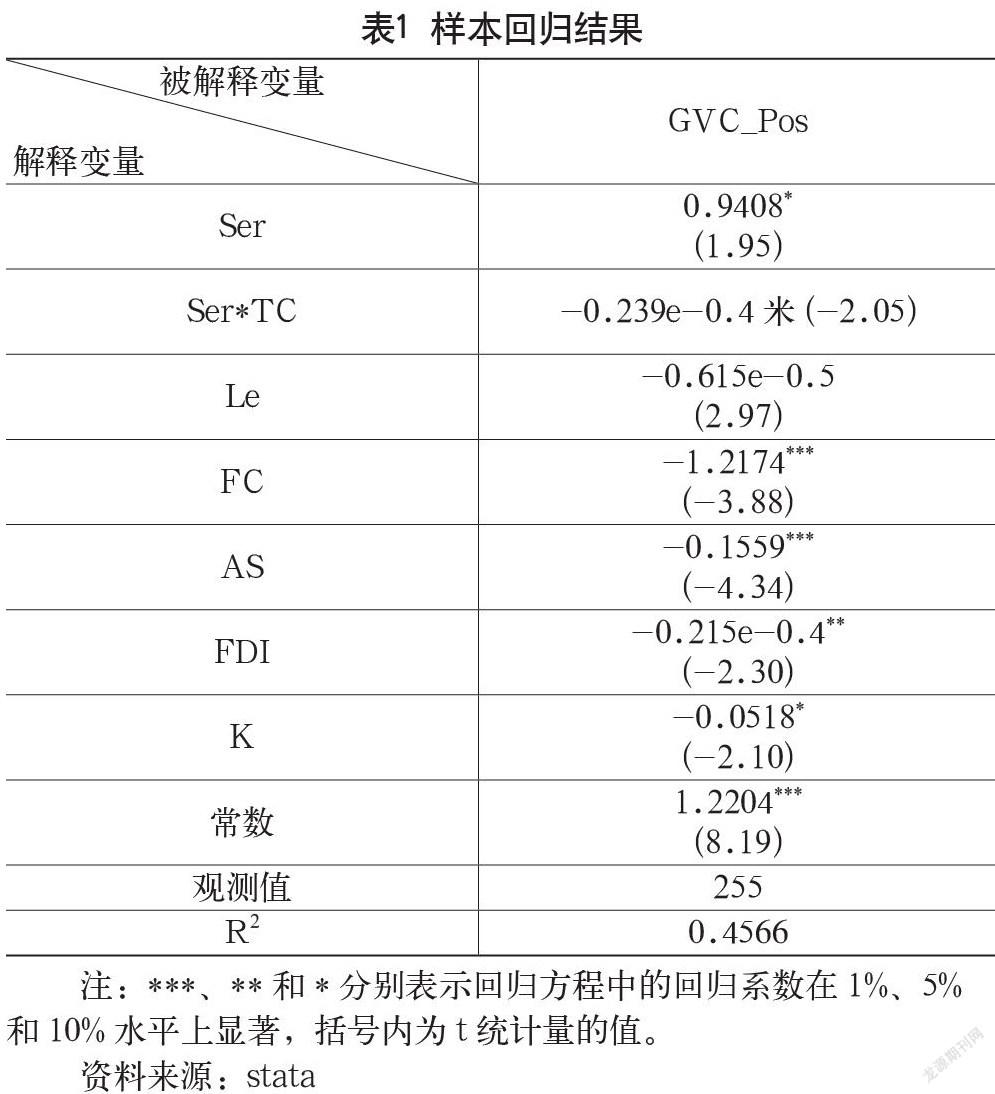

表1列示了對我國制造業各部門的回歸結果,制造業服務化符號為正,且在10%水平上顯著,表明制造業服務化水平的提升有利于我國制造業GVC分工位置的攀升,驗證了本文的假設一。制造業服務化水平與成本費用總額的交叉項符號為負,且在10%水平上顯著,表明制造業服務化水平降低了產業部門的生產費用進而帶來制造業GVC分工位置的提升,驗證了本文的假設二。

4 結語

在現有文獻的基礎上,本文測度了我制造業各部門的GVC分工位置和制造業服務化水平,分析了制造業服務化對我國制造業GVC分工位置的影響。研究結果表明:(1)制造業服務化提升了其在全球價值鏈中的分工位置。(2)制造業服務化通過降低各部門的生產成本從而對其全球價值鏈的攀升產生正向影響。

參考文獻

劉斌,魏倩,呂越.制造業服務化與價值鏈升級[J].經濟研究,2016(03):151-162.

劉維剛,倪紅福.制造業投入服務化與企業技術進步:效應及作用機制[J].財貿經濟2018(08):126-140.

ZhiWang,Shang-JinWei,Xinding Yu and Kunfu Zhu. Characterizing Global Value Chains: Production Length and Upstreamness[N].NBER Working Paper,2017.

高覺民,李曉慧.生產性服務業與制造業的互動機理:理論與實證[J].中國工業經濟,2011(06):151-160.

江靜,劉志彪,于明超.生產者服務業發展與制造業效率提升:基于地區和行業面板數據的經驗分析[J].世界經濟,2007(08):52-62.

馮泰文.生產性服務業的發展對制造業效率的影響——以交易成本和制造成本為中介變量[J].數量經濟技術經濟研究,2009(03):56-65.

楊仁發,汪青青.生產性服務投入、技術創新與制造業國際競爭力[J].山西財經大學學報,2018(09):62-75.

唐海燕,張會清.產品內國際分工與發展中國家的價值鏈提升[J].經濟研究,2009(09):81-93.

中國海洋大學經濟學院? 尹玉璽