2021中國(guó)茶葉企業(yè)產(chǎn)品品牌價(jià)值評(píng)估報(bào)告

2021-09-10 07:22:44胡曉云魏春麗李闖施金敏李姝燕吳蕙含

中國(guó)茶葉 2021年6期

關(guān)鍵詞:品牌價(jià)值

胡曉云 魏春麗 李闖 施金敏 李姝燕 吳蕙含

摘要:以浙江大學(xué)CARD中國(guó)農(nóng)業(yè)品牌研究中心研發(fā)的“中國(guó)農(nóng)產(chǎn)品企業(yè)產(chǎn)品品牌價(jià)值評(píng)估模型”(簡(jiǎn)稱CARD模型2)為理論工具,延續(xù)2011年開始的“中國(guó)茶葉企業(yè)產(chǎn)品品牌價(jià)值評(píng)估研究”專項(xiàng)課題,通過多方調(diào)研,結(jié)合數(shù)字化信息技術(shù),對(duì)2018—2020年3年間的相關(guān)數(shù)據(jù)進(jìn)行調(diào)研、甄別、賦值、評(píng)估,得出2021年中國(guó)茶葉企業(yè)產(chǎn)品品牌價(jià)值評(píng)估結(jié)論。同時(shí),以本次專項(xiàng)評(píng)估數(shù)據(jù)為基礎(chǔ),結(jié)合近年來我國(guó)茶產(chǎn)業(yè)相關(guān)數(shù)據(jù)和信息,研究中國(guó)茶葉企業(yè)產(chǎn)品品牌建設(shè)的現(xiàn)狀和問題,并提出相應(yīng)的建議。

關(guān)鍵詞:茶葉;企業(yè)產(chǎn)品品牌;品牌價(jià)值;價(jià)值評(píng)估.

2021 Product Brand Value Evaluation

Report of Chinese Tea Enterprises

HU Xiaoyun, WEI Chunli, LI Chuang, SHI Jinmin, LI Shuyan, WU Huihan

Research Group of Chinese Tea Brand Value Evaluation, Hangzhou 310058, China

Abstract: The report used the "Product Brand Value Evaluation Model of Chinese Agricultural Products Enterprise"(CARD Model 2) developed by the CARD China Agricultural Brand Research Center of Zhejiang University as atheoretical tool, and continued the "Research on Product Brand Value Evaluation of Chinese Tea Enterprises" thatbegan in 2011. The relevant data for the three years from 2018 to 2020 were investigated and evaluated throughmulti-party research, combined with digital information technology, and the conclusion of the product brand valueevaluation of Chinese tea companies in 2021 was drawn. At the same time, based on the data of this special evaluation,?combined with the relevant data and information of our country's tea industry in recent years, the current situation andproblems of product brand building of Chinese tea enterprises were studied, and corresponding future suggestionswere put forward.

Keywords: tea, corporate product brand, brand value, value evaluation

茶,關(guān)乎中國(guó)百姓的生活日常,也關(guān)乎國(guó)民經(jīng)濟(jì)的發(fā)展。從“一片葉子富了一方百姓”,到“因茶致富,因茶興業(yè)”,再到統(tǒng)籌發(fā)展“茶文化、茶產(chǎn)業(yè)、茶科技”實(shí)現(xiàn)鄉(xiāng)村振興,體現(xiàn)了習(xí)近平總書記對(duì)茶產(chǎn)業(yè)的高度重視,也讓政府、協(xié)會(huì)、企業(yè)、合作社、茶農(nóng)更增添了發(fā)展茶產(chǎn)業(yè)、傳播茶文化、提升茶科技,實(shí)現(xiàn)中國(guó)茶品牌高品質(zhì)發(fā)展的信心和斗志。

為了持續(xù)觀察中國(guó)茶葉品牌建設(shè)現(xiàn)狀,發(fā)現(xiàn)中國(guó)茶葉品牌發(fā)展趨勢(shì),2020年12月底,浙江大學(xué)CARD中國(guó)農(nóng)業(yè)品牌研究中心牽頭,聯(lián)合《中國(guó)茶葉》雜志、浙江大學(xué)茶葉研究所、中國(guó)國(guó)際茶文化研究會(huì)中國(guó)茶業(yè)品牌建設(shè)專委會(huì)、浙江永續(xù)農(nóng)業(yè)品牌研究院,開展“2021年中國(guó)茶葉企業(yè)產(chǎn)品品牌價(jià)值專項(xiàng)評(píng)估”課題。評(píng)估依據(jù)浙江大學(xué)胡曉云團(tuán)隊(duì)“中國(guó)農(nóng)產(chǎn)品企業(yè)產(chǎn)品品牌價(jià)值評(píng)估模型”(簡(jiǎn)稱CARD模型2),采用科學(xué)、系統(tǒng)、量化的方法,經(jīng)過對(duì)品牌持有單位調(diào)查、消費(fèi)者評(píng)價(jià)調(diào)查、專家意見征詢、海量數(shù)據(jù)分析,最后形成相關(guān)評(píng)估結(jié)果。

一、數(shù)據(jù)分析

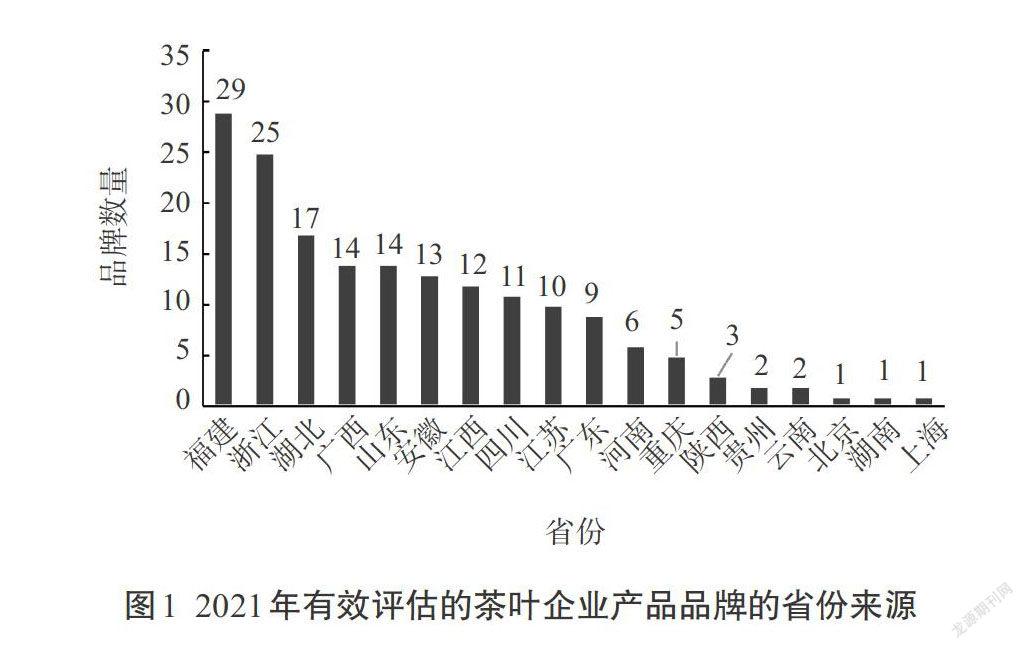

參與本次評(píng)估的茶葉企業(yè)產(chǎn)品品牌(評(píng)估對(duì)象不包括我國(guó)港澳臺(tái)地區(qū)的茶葉企業(yè)產(chǎn)品品牌)總數(shù)為183個(gè)。經(jīng)過對(duì)參評(píng)品牌相關(guān)數(shù)據(jù)的多方審核,課題組最終完成了對(duì)175個(gè)品牌的有效評(píng)估,覆蓋全國(guó)18個(gè)省(市、自治區(qū)),共計(jì)158個(gè)茶葉企業(yè)。其中,有106個(gè)品牌連續(xù)參與了2019—2021年3個(gè)年度的品牌價(jià)值評(píng)估。本次評(píng)估涉及2018—2020年3年相關(guān)數(shù)據(jù)。

從各茶葉企業(yè)產(chǎn)品品牌分布的省份來看,福建省以29個(gè)有效評(píng)估品牌位居各省份第一;浙江省以25個(gè)位居第二;湖北省以17個(gè)位居第三,這3個(gè)省份的有效評(píng)估品牌數(shù)量占整體有效評(píng)估數(shù)的40.57%,其中,湖北省獲得有效評(píng)估的茶葉企業(yè)產(chǎn)品品牌相較去年增加了7個(gè)。來自廣西省、山東省的有效評(píng)估品牌數(shù)量均為14個(gè),安徽省13個(gè),江西省12個(gè),其余各省市品牌數(shù)量見圖1。

本次有效評(píng)估的品牌中,來自國(guó)家級(jí)農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的品牌有22個(gè);來自省級(jí)農(nóng)業(yè)產(chǎn)業(yè)化企業(yè)的品牌有86個(gè),約占整體有效評(píng)估品牌的一半;另有54個(gè)來自市級(jí)農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)。

根據(jù)“CARD模型2”可見,中國(guó)茶葉企業(yè)產(chǎn)品品牌價(jià)值=品牌收益×品牌忠誠(chéng)度因子×品牌強(qiáng)度乘數(shù),本節(jié)將依據(jù)模型中有關(guān)品牌價(jià)值以及各項(xiàng)各級(jí)相關(guān)指標(biāo)展開相關(guān)數(shù)據(jù)分析,通過數(shù)據(jù)展示中國(guó)茶葉企業(yè)產(chǎn)品品牌的發(fā)展現(xiàn)狀。

1. 品牌價(jià)值:增長(zhǎng)率整體趨緩,小微茶企出現(xiàn)負(fù)增長(zhǎng)

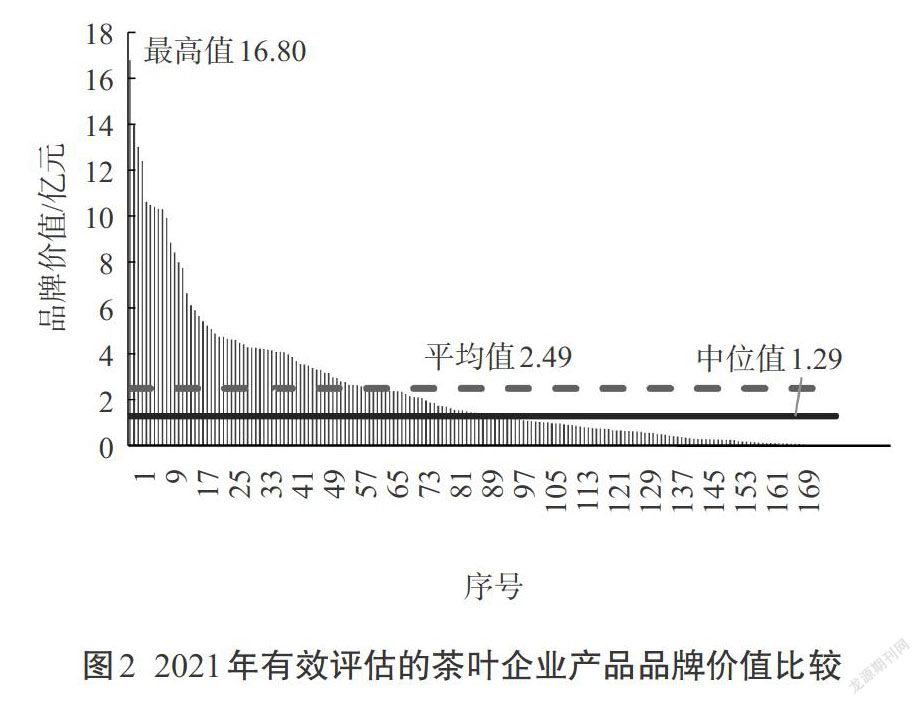

本次評(píng)估數(shù)據(jù)顯示,有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌的品牌總價(jià)值為435.91億元,較2020年有效評(píng)估的172個(gè)品牌的總價(jià)值高出7.21億元。由圖2可見,此次有效評(píng)估的品牌價(jià)值最高值達(dá)16.80億元,平均品牌價(jià)值為2.49億元,品牌價(jià)值中位值為1.29億元;總計(jì)61個(gè)品牌的品牌價(jià)值位于平均值之上,占整體有效評(píng)估品牌數(shù)量的34.86%;品牌價(jià)值中位值低于平均品牌價(jià)值1.20億元。可見,半數(shù)多的茶葉企業(yè)產(chǎn)品品牌的品牌價(jià)值處于相對(duì)較低的水平。

根據(jù)品牌價(jià)值大小區(qū)間分布來看,本次評(píng)估中,品牌價(jià)值高于10億元的茶葉企業(yè)產(chǎn)品品牌共計(jì)9個(gè),相較去年增加了2個(gè),其中“吳裕泰”以16.80億元的品牌價(jià)值繼續(xù)蟬聯(lián)第一;品牌價(jià)值位于5億~10億元之間的品牌共計(jì)12個(gè),與去年持平;品牌價(jià)值位于1億~5億元的品牌共計(jì)83個(gè),占整體有效評(píng)估品牌數(shù)量的47.43%;另有71個(gè)品牌的品牌價(jià)值尚不足億元,占整體有效評(píng)估品牌數(shù)量的40.57%。

比較近3年連續(xù)獲得有效評(píng)估的106個(gè)品牌的平均品牌價(jià)值(圖3),2019年該106個(gè)品牌的平均品牌價(jià)值為2.85億元;至2020年提升至3.14億元,較2019年增長(zhǎng)了10.18%;今年的評(píng)估中,該106個(gè)品牌的平均品牌價(jià)值為3.33億元,較2020年增長(zhǎng)了6.05%,平均品牌價(jià)值增長(zhǎng),但增長(zhǎng)率有所下降。

近3年連續(xù)獲得有效評(píng)估的106個(gè)品牌(其中20個(gè)品牌來自國(guó)家級(jí)龍頭企業(yè)、57個(gè)品牌來自省級(jí)龍頭企業(yè)、27個(gè)品牌來自市級(jí)龍頭企業(yè)、2個(gè)品牌來自非龍頭企業(yè))的平均品牌價(jià)值年度增長(zhǎng)率如圖4所示,不論是國(guó)家級(jí)、省級(jí)、市級(jí)還是非龍頭企業(yè),其2020—2021年度的平均品牌價(jià)值增長(zhǎng)率較2019—2020年度的平均品牌價(jià)值增長(zhǎng)率均有所下降。其中,國(guó)家級(jí)龍頭企業(yè)下降了3.07個(gè)百分點(diǎn);省級(jí)龍頭企業(yè)下降了4.17個(gè)百分點(diǎn);市級(jí)龍頭企業(yè)下降了6.92個(gè)百分點(diǎn);非龍頭企業(yè)出現(xiàn)負(fù)增長(zhǎng),下降了6.67個(gè)百分點(diǎn)。同時(shí),106個(gè)品牌中,有14個(gè)品牌的品牌價(jià)值較上一年度出現(xiàn)了下降,占比達(dá)到13.21%。

可見,新冠疫情的爆發(fā)與綿延,對(duì)茶葉企業(yè)的品牌價(jià)值提升造成了一定沖擊,總體上看,國(guó)家級(jí)龍頭企業(yè)的茶葉企業(yè)產(chǎn)品品牌,其承受社會(huì)危機(jī)事件、抵御突發(fā)風(fēng)險(xiǎn)的能力優(yōu)于省級(jí)、市級(jí)龍頭企業(yè)。

2. 品牌收益:整體獲得提升,但增長(zhǎng)率略有降低

根據(jù)模型,茶葉企業(yè)產(chǎn)品品牌的品牌收益是以品牌近3年的平均銷售額為基礎(chǔ),剔除各項(xiàng)投入成本、相關(guān)稅費(fèi)、資本收益等非品牌因素,最終得出因品牌而獲得的實(shí)際收益。

本次有效評(píng)估的茶葉企業(yè)產(chǎn)品品牌的最高品牌收益達(dá)9 878.67萬元,較上年最高值高出了763.23萬元;2021年有效評(píng)估品牌的平均品牌收益為1 492.88萬元,略低于上年度平均值(1 502.81萬元)。有61個(gè)品牌的品牌收益位于本次評(píng)估的平均品牌收益之上,占整體有效評(píng)估品牌數(shù)量的34.85%;上年度,品牌收益位于平均值之上的品牌共計(jì)57個(gè),占比33.13%(圖5)。

比較近3年連續(xù)獲得有效評(píng)估的106個(gè)品牌的平均品牌收益(圖6),2019—2021年期間,該106個(gè)品牌的平均品牌收益從2019年的1 709.77萬元持續(xù)上升至2021年的1 972.18萬元。但分析其增長(zhǎng)率可見,該106個(gè)品牌在2019—2020年期間的平均品牌收益增長(zhǎng)率為8.86%;2020—2021年期間出現(xiàn)下降,僅為5.96%。可見,近年來,我國(guó)的茶葉企業(yè)產(chǎn)品品牌的品牌收益在不斷提升,但其提升速度有所放緩。

以近3年連續(xù)獲得有效評(píng)估的106個(gè)品牌為數(shù)據(jù)基礎(chǔ),分析不同類別的龍頭企業(yè)的平均品牌收益年度增長(zhǎng)率(圖7),不論是國(guó)家級(jí)、省級(jí)、市級(jí)還是非龍頭企業(yè),其2020—2021年度的平均品牌收益增長(zhǎng)率較2019—2020年度均有所下降,其中國(guó)家級(jí)龍頭企業(yè)的平均品牌收益增長(zhǎng)率僅為3.27%,較上年度下降了4.69個(gè)百分點(diǎn);省級(jí)龍頭企業(yè)的平均品牌收益增長(zhǎng)率為7.47%,較上年度下降了1.21個(gè)百分點(diǎn);市級(jí)龍頭企業(yè)的平均品牌收益增長(zhǎng)率為8.03%,較上年度下降了3.52個(gè)百分點(diǎn);非龍頭企業(yè)的平均品牌收益增長(zhǎng)率則出現(xiàn)了負(fù)增長(zhǎng),較上年度下降了7.37個(gè)百分點(diǎn)。

值得注意的是,同時(shí)比較圖7與圖4數(shù)據(jù)可見,不同類別的龍頭企業(yè)的企業(yè)產(chǎn)品品牌,其平均品牌價(jià)值增長(zhǎng)率和平均品牌收益增長(zhǎng)率較往年均有所下降,但下降幅度不同。來自國(guó)家級(jí)龍頭企業(yè)的品牌,其平均品牌收益增長(zhǎng)率的下降幅度比來自省級(jí)、市級(jí)龍頭企業(yè)的品牌更為明顯。

以上數(shù)據(jù)可見,盡管整體而言,品牌收益在持續(xù)升高,但升高幅度有所下降,且國(guó)家級(jí)龍頭企業(yè)產(chǎn)品品牌在品牌收益的進(jìn)一步提升上出現(xiàn)了一定的疲軟,平均品牌收益增長(zhǎng)率同比下滑更為顯著。

3. 品牌忠誠(chéng)度因子:2020年市場(chǎng)價(jià)格波動(dòng)略大

品牌忠誠(chéng)度因子的測(cè)算側(cè)重于一個(gè)品牌能否在相對(duì)時(shí)間內(nèi)維持相對(duì)穩(wěn)定的價(jià)格。根據(jù)評(píng)估模型,品牌忠誠(chéng)度因子=(過去3年平均售價(jià)-銷售價(jià)格標(biāo)準(zhǔn)差)÷ 過去3年平均售價(jià),品牌忠誠(chéng)度因子的大小與近3年市場(chǎng)零售價(jià)穩(wěn)定與否有直接關(guān)系,市場(chǎng)價(jià)格表現(xiàn)越平穩(wěn),其品牌忠誠(chéng)度因子越高。

此次有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌的平均品牌忠誠(chéng)度因子為0.913。按品牌忠誠(chéng)度因子大小區(qū)間比較,品牌忠誠(chéng)度因子位于0.95之上的品牌共計(jì)70個(gè),較去年減少19個(gè);位于0.90 ~ 0.95區(qū)間的品牌有45個(gè),較去年增加了7個(gè);位于0.80 ~ 0.90區(qū)間的品牌有48個(gè),較去年增加了14個(gè);小于等于0.80的品牌有12個(gè),較去年增加了1個(gè)。其中,品牌忠誠(chéng)度因子大于0.90的品牌個(gè)數(shù)占整體有效評(píng)估品牌總數(shù)的65.71%,較去年下降8.12個(gè)百分點(diǎn)(圖8)。

可見,2020年間,我國(guó)茶葉企業(yè)產(chǎn)品品牌的市場(chǎng)價(jià)格較往年出現(xiàn)了較大波動(dòng),從而導(dǎo)致品牌忠誠(chéng)度因子整體呈現(xiàn)下降趨勢(shì)。具體查看本次有效評(píng)估的175個(gè)品牌可見,與2019年相比,2020年的市場(chǎng)價(jià)格變化幅度在20%以上的品牌共計(jì)26個(gè),其中23個(gè)品牌表現(xiàn)為大幅漲價(jià)。

進(jìn)一步比較近3年連續(xù)獲得有效評(píng)估的106個(gè)品牌的平均品牌忠誠(chéng)度因子(圖9),2019年為0.914,2020年提升到0.930,2021年下降至0.924,但依然比2019年高,也高于2021年有效參評(píng)品牌整體的平均值。可見,2020年該106個(gè)品牌產(chǎn)品的市場(chǎng)銷售價(jià)格出現(xiàn)了一定的波動(dòng),但相對(duì)穩(wěn)定,平均品牌忠誠(chéng)度因子較上年度僅下降了0.65%。

比較本次有效評(píng)估的各級(jí)龍頭企業(yè)產(chǎn)品品牌的平均品牌忠誠(chéng)度因子(圖10),來自國(guó)家級(jí)龍頭企業(yè)品牌的平均品牌忠誠(chéng)度因子最高,達(dá)0.937,較整體平均品牌忠誠(chéng)度因子高出0.024;來自省級(jí)龍頭企業(yè)品牌的平均品牌忠誠(chéng)度因子為0.917,略高于整體平均;來自市級(jí)龍頭企業(yè)品牌的平均品牌忠誠(chéng)度因子略低于整體平均,為0.900;來自非龍頭企業(yè)品牌的平均品牌忠誠(chéng)度因子最低,僅為0.896。可見,雖然2020年受到疫情影響,但國(guó)家級(jí)和省級(jí)龍頭企業(yè)的品牌,其產(chǎn)品的價(jià)格并未出現(xiàn)較大波動(dòng),品牌忠誠(chéng)度并未遭到威脅,而市級(jí)龍頭企業(yè)或非龍頭企業(yè)則存在價(jià)格波動(dòng)、品牌忠誠(chéng)度受到威脅的問題。

4. 品牌強(qiáng)度:不同品牌差異巨大,品牌經(jīng)營(yíng)力相對(duì)較高

品牌強(qiáng)度及其乘數(shù)由品牌領(lǐng)導(dǎo)力、品牌資源力、品牌經(jīng)營(yíng)力、品牌傳播力和品牌發(fā)展力等5個(gè)能夠表現(xiàn)品牌穩(wěn)定性和持續(xù)性的“品牌強(qiáng)度五力”加權(quán)計(jì)算得出,是體現(xiàn)品牌未來持續(xù)收益能力、抗風(fēng)險(xiǎn)能力和競(jìng)爭(zhēng)能力大小的指標(biāo),是對(duì)品牌強(qiáng)度高低的量化呈現(xiàn)。“品牌強(qiáng)度五力”及其3級(jí)指標(biāo)均根據(jù)當(dāng)年度有效評(píng)估品牌的橫向比較得出。

本次有效評(píng)估的茶葉企業(yè)產(chǎn)品品牌的平均品牌強(qiáng)度為78.81,平均品牌強(qiáng)度乘數(shù)為17.56。此次評(píng)估中,品品香位于品牌領(lǐng)導(dǎo)力和品牌傳播力榜首,吳裕泰、東裕茗茶、新坦洋等3個(gè)品牌分別位于品牌資源力、品牌經(jīng)營(yíng)力和品牌發(fā)展力的首位。具體數(shù)據(jù)見表1。

分析本次有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌整體的平均“品牌強(qiáng)度五力”(圖11),平均品牌經(jīng)營(yíng)力最高,為82.76;其次是品牌領(lǐng)導(dǎo)力,為78.30;其三是品牌資源力,為78.07;品牌傳播力和品牌發(fā)展力,分別為77.55和76.40,位于第四、第五。數(shù)據(jù)可見,我國(guó)茶葉企業(yè)品牌在茶葉標(biāo)準(zhǔn)體系、檢測(cè)體系、認(rèn)證體系以及組織管理執(zhí)行等品牌經(jīng)營(yíng)層面表現(xiàn)較好,而在品牌保護(hù)、市場(chǎng)營(yíng)銷、推廣傳播等方面的運(yùn)維能力還有待提升。

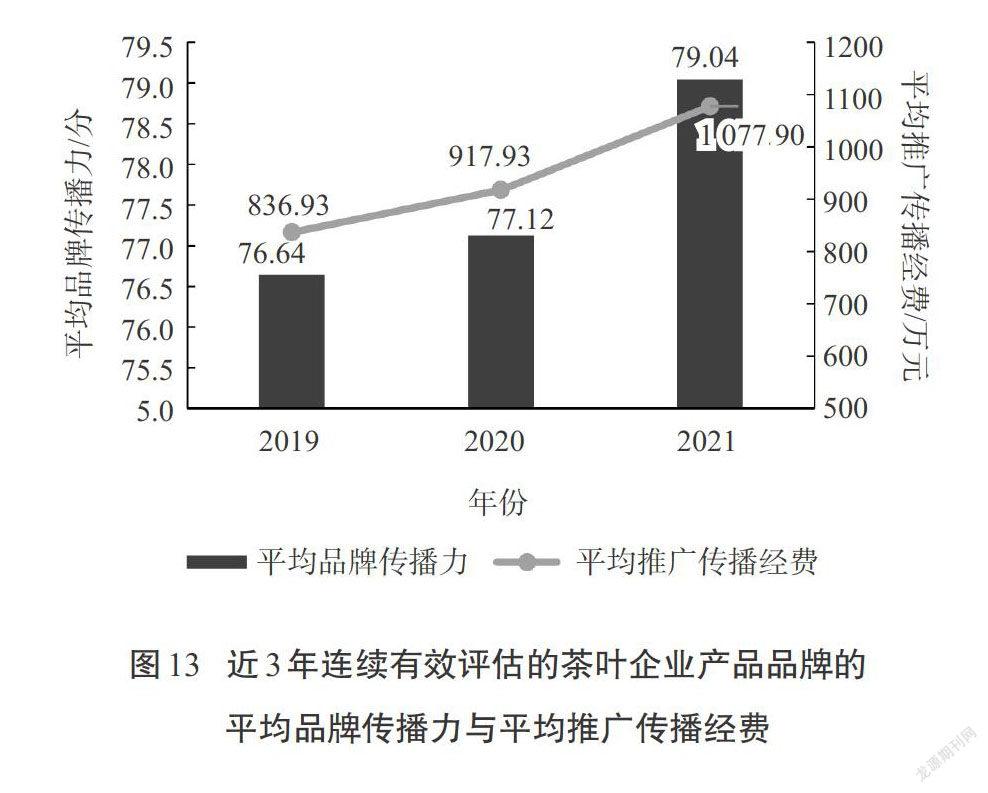

進(jìn)一步比較近3年連續(xù)獲得有效評(píng)估的106個(gè)茶葉企業(yè)產(chǎn)品品牌的平均“品牌強(qiáng)度五力”(圖12),可以非常明顯地看到,2019—2021年期間,連續(xù)獲得有效評(píng)估的106個(gè)品牌的平均品牌領(lǐng)導(dǎo)力、平均品牌資源力、平均品牌經(jīng)營(yíng)力和平均品牌發(fā)展力均出現(xiàn)了一定程度的上下波動(dòng),唯有平均品牌傳播力呈不斷上升的態(tài)勢(shì)。2019年,106個(gè)連續(xù)獲得有效評(píng)估品牌的平均品牌傳播力為76.64,位居當(dāng)年度平均品牌強(qiáng)度五力中的最低位;2020年,其平均品牌傳播力上升至77.12;2021年再次提升到了79.04,超過平均品牌發(fā)展力,提升至第四位。

可見,盡管我國(guó)茶葉企業(yè)產(chǎn)品品牌在品牌傳播上還有待提升,但近幾年來,我國(guó)茶葉企業(yè)的品牌傳播意識(shí)在日漸加強(qiáng),越來越重視旗下茶葉品牌的營(yíng)銷傳播活動(dòng),品牌傳播成效也愈加顯著。

有關(guān)品牌強(qiáng)度乘數(shù)的總體數(shù)據(jù)顯示,本次有效評(píng)估的茶葉企業(yè)產(chǎn)品品牌的品牌強(qiáng)度不高,整體處于中等水平。

進(jìn)一步比較近3年連續(xù)獲得有效評(píng)估的106個(gè)品牌的平均品牌傳播力和平均品牌傳播經(jīng)費(fèi)(圖13)可見,2019年,其平均品牌傳播力為76.64,平均品牌傳播經(jīng)費(fèi)為836.93萬元;2020年,其平均品牌傳播力為77.12,平均品牌傳播經(jīng)費(fèi)為917.93萬元,分別較2019年提升了0.63%和9.68%;2021年,其平均品牌傳播力和平均品牌傳播經(jīng)費(fèi)達(dá)到了79.04和1 077.90萬元,分別較2020年提升了2.49%和17.43%。可見,品牌傳播力的提升與品牌推廣傳播經(jīng)費(fèi)的投入密切相關(guān),品牌推廣傳播投入經(jīng)費(fèi)越大、經(jīng)費(fèi)利用轉(zhuǎn)換效率越高,其品牌傳播力的提升也越顯著。但是,總體而言,我國(guó)茶葉企業(yè)產(chǎn)品品牌的品牌傳播力依然處于中等偏下水平。

品牌傳播力由品牌知名度、品牌認(rèn)知度和品牌好感度等3個(gè)指標(biāo)構(gòu)成。本次有效評(píng)估品牌整體的平均品牌知名度、認(rèn)知度、好感度分別為75.48、74.22、83.64。比較各級(jí)龍頭企業(yè)產(chǎn)品品牌在“品牌傳播力”指標(biāo)上的表現(xiàn)以及與平均品牌傳播投入的對(duì)比(圖14)發(fā)現(xiàn),來自國(guó)家級(jí)龍頭企業(yè)的品牌和省級(jí)龍頭企業(yè)的品牌的平均推廣傳播投入均超過了1 000萬元,相應(yīng)的,其平均品牌知名度、認(rèn)知度、好感度也均高于有效評(píng)估品牌整體的平均值;來自市級(jí)龍頭企業(yè)的品牌以及非龍頭企業(yè)的品牌的平均推廣傳播投入均低于500萬元。其中,來自非龍頭企業(yè)的品牌的平均品牌傳播投入僅68.31萬元,相應(yīng)的,其平均品牌知名度、認(rèn)知度、好感度也都遠(yuǎn)低于有效評(píng)估品牌整體的平均值。可見,層級(jí)越高的龍頭企業(yè),無論是在品牌傳播意識(shí)還是在品牌營(yíng)銷傳播的預(yù)算保障方面,均有更好的表現(xiàn)。

二、現(xiàn)象與問題

1. 茶文化:守正與拓新并存

茶文化是中國(guó)傳統(tǒng)文化中的瑰寶之一。“CARD模型2”在考察茶葉企業(yè)產(chǎn)品品牌的品牌資源力時(shí),側(cè)重于對(duì)品牌的歷史資源、文化資源和環(huán)境資源的考察。本次評(píng)估顯示,175 個(gè)茶葉企業(yè)產(chǎn)品品牌的平均品牌資源力為77.78,其中,平均歷史資源、文化資源和環(huán)境資源得分分別為75.36、81.30和77.68。相對(duì)而言,文化資源的貢獻(xiàn)度略高于歷史資源和環(huán)境資源。數(shù)據(jù)表明,本次有效評(píng)估的茶葉企業(yè)對(duì)茶文化的建設(shè)較為重視,注重參與茶文化傳播活動(dòng),以軟性的方式進(jìn)入到消費(fèi)者世界,展示文化特色。茶文化的挖掘與有效利用,對(duì)品牌溢價(jià)能力的提升有促進(jìn)作用,評(píng)估數(shù)據(jù)也印證了相關(guān)關(guān)系。如圖15所示,品牌價(jià)值前10位的茶葉企業(yè)產(chǎn)品品牌的平均文化資源得分91.44,依次高于品牌價(jià)值前50位、前100位以及有效評(píng)估品牌整體的平均值。也正是認(rèn)識(shí)到茶文化的重要性,越來越多的茶葉企業(yè)在茶文化的傳承、創(chuàng)新和發(fā)揚(yáng)方面下功夫。

(1)傳統(tǒng)茶文化的傳承

在《國(guó)家級(jí)非物質(zhì)文化遺產(chǎn)代表性項(xiàng)目名錄》中,與茶相關(guān)的項(xiàng)目有49項(xiàng),覆蓋了傳統(tǒng)音樂、傳統(tǒng)舞蹈、傳統(tǒng)戲劇、傳統(tǒng)技藝、傳統(tǒng)醫(yī)藥以及民俗等六大類別。而這49項(xiàng)國(guó)家級(jí)非遺項(xiàng)目中,11項(xiàng)由茶葉企業(yè)申請(qǐng)保護(hù)。如云南滇紅集團(tuán)股份有限公司的滇紅茶制作技藝,在2014年獲得國(guó)家級(jí)非物質(zhì)文化遺產(chǎn)保護(hù);北京吳裕泰茶業(yè)股份有限公司的吳裕泰茉莉花茶制作技藝,在2011年獲得國(guó)家級(jí)非物質(zhì)文化遺產(chǎn)保護(hù)。

中國(guó)傳統(tǒng)茶文化的傳承,離不開對(duì)人的培養(yǎng)。在國(guó)家文化主管部門先后命名的5批共計(jì)3 068位國(guó)家級(jí)非物質(zhì)文化遺產(chǎn)代表性項(xiàng)目傳承人中,與茶相關(guān)的國(guó)家級(jí)非遺傳承人35人,其中,屬制茶傳統(tǒng)技藝項(xiàng)目的傳承人僅27人,非常寶貴。在本次有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌中,有20個(gè)品牌擁有中國(guó)制茶大師,他們以過硬的實(shí)力為茶葉品質(zhì)把關(guān),也讓中國(guó)的傳統(tǒng)制茶文化得以延續(xù)。如吳裕泰就十分重視茶文化的傳承與發(fā)揚(yáng),積極開展青少年茶文化學(xué)習(xí)活動(dòng),與媒體共同組織“小記者”“小茶人”走進(jìn)吳裕泰,學(xué)習(xí)了解吳裕泰茉莉花茶的窨制技藝,培養(yǎng)青少年對(duì)中國(guó)傳統(tǒng)茶文化的興趣。

茶器具也是茶文化的表現(xiàn)載體之一,“茶瓷結(jié)合”可以產(chǎn)生獨(dú)特的風(fēng)韻與內(nèi)涵,融合文化特質(zhì)的茶器具可以讓茶文化綿延傳承。今年3月,貢牌龍井與“瓷顏茶語”聯(lián)袂,打造了兩套茶器——用溫潤(rùn)清雅的龍泉青瓷為容器,從獅峰山(獅峰龍井產(chǎn)地)汲取設(shè)計(jì)靈感,為獅峰龍井打造了“獅出有茗”茶葉瓷罐;融合西湖勝景“三潭印月”和寓意富貴、福祿的“葫蘆”兩大元素,為西湖龍井打造了“西洲記”茶葉禮盒。好茶配好瓷,茶香更悠遠(yuǎn),珍稀的茶葉與融合茶葉原產(chǎn)地文化元素的珍貴瓷器相結(jié)合,使茶器設(shè)計(jì)更有內(nèi)涵,也更能向消費(fèi)者和觀賞者傳遞文化,引發(fā)心理共鳴。

(2)“新式”茶文化的流行與表達(dá)

應(yīng)對(duì)年輕消費(fèi)群,中國(guó)茶文化的內(nèi)涵也在轉(zhuǎn)型與發(fā)展,并試圖采用新型方式與“新新人類”對(duì)接。

首先是新式茶飲。新式茶飲因其豐富多樣的滋味、可隨意匹配的食材、精美雅致的包裝以及與社交活動(dòng)的高關(guān)聯(lián)度而被消費(fèi)者尤其是年輕群體所喜愛。《2020新式茶飲白皮書》數(shù)據(jù)顯示,2020年新式茶飲消費(fèi)者規(guī)模突破3.4億人,預(yù)計(jì)2021年的市場(chǎng)規(guī)模將突破1 100億元。《白皮書》用戶調(diào)研數(shù)據(jù)顯示,90后與00后消費(fèi)者成為新式茶飲主流消費(fèi)人群,占整體消費(fèi)者近70%,其中,近30%的90后與00后消費(fèi)者購買新式茶飲的月均花費(fèi)在400元以上。近年來,新式茶飲持續(xù)得到消費(fèi)者的青睞,尤其是喜茶、奈雪の茶、一點(diǎn)點(diǎn)、茶百道等新式茶飲品牌,能夠通過不斷推出新產(chǎn)品,獲得持續(xù)的關(guān)注度。在本次有效評(píng)估的175個(gè)品牌中,也有部分品牌已經(jīng)開展新式茶飲產(chǎn)品的生產(chǎn)與合作。

前文提到的百年老字號(hào)“吳裕泰”,經(jīng)過多年的積累傳承與用心經(jīng)營(yíng),已經(jīng)有了良好的口碑與較為穩(wěn)定的消費(fèi)群,但仍然敢于不斷嘗試,迎時(shí)代潮流而進(jìn)。早在2015年10月,吳裕泰就在王府井、前門、雍和宮開辦了3間“茶水吧”,提供茉莉花茶、蕎麥綠茶、路易波士奶茶和玫瑰綠茶等以純茶打底的茶飲產(chǎn)品,既能夠保留清茶的風(fēng)味,又能夠符合年輕群體的口味需求,與消費(fèi)新需求、新時(shí)尚對(duì)接。老牌茶企的大膽創(chuàng)新,引領(lǐng)中國(guó)茶文化實(shí)現(xiàn)了年輕化表達(dá)。

成立于新時(shí)代的年輕茶企,更是從品牌創(chuàng)建之初便注重“新式”茶文化的拓展。如成立于2001年的杭州憶江南茶業(yè)有限公司,專注于生產(chǎn)高性價(jià)比茶產(chǎn)品,自發(fā)研制了手沖奶茶、手搖奶茶、瓶裝奶茶系列等創(chuàng)新時(shí)尚茶產(chǎn)品,倡導(dǎo)將歷史悠久的茶飲品“快消品化”;根植于互聯(lián)網(wǎng)電商領(lǐng)域的“藝福堂”,更是將互聯(lián)網(wǎng)和茶文化進(jìn)行了充分結(jié)合,領(lǐng)跑電商平臺(tái)茶葉類目。茶葉企業(yè)不斷在新式茶飲界開拓創(chuàng)新,不僅延展了企業(yè)的發(fā)展路徑,更是創(chuàng)新了中國(guó)茶文化的內(nèi)涵,為中國(guó)茶文化持續(xù)發(fā)展提供了新的可能。

其次,新式茶館也是“新式”茶文化的載體。茶館能夠充分展現(xiàn)茶文化理念,以空間營(yíng)造激發(fā)消費(fèi)需求,是茶文化傳遞的重要場(chǎng)景。新式茶館更多體現(xiàn)出3個(gè)新:新的裝修風(fēng)格,不再是純粹的古色古香,而是融合了現(xiàn)代設(shè)計(jì)元素;新的產(chǎn)品內(nèi)容,除了純茶飲,還提供新式茶飲;新的服務(wù)體驗(yàn),除了傳統(tǒng)的茶藝表演,還有課程培訓(xùn)、調(diào)茶比賽、藝術(shù)大咖互動(dòng)等。頗受奶茶愛好者歡迎的喜茶,結(jié)合中式茶飲產(chǎn)品與文化,以星巴克的模式打造新式茶館,時(shí)尚的門店設(shè)計(jì)風(fēng)格、獨(dú)特的茶飲風(fēng)味和不定期推出的產(chǎn)品,能夠持續(xù)吸引消費(fèi)者的注意力。首家徑山茶特色茶鋪“陸羽泡的茶”,以另一種方式打開了新式茶館。茶館中除了提供來自大徑山的純茶飲以外,還有各種配以果干、時(shí)令水果、冰沙、當(dāng)?shù)貢r(shí)令產(chǎn)品等的創(chuàng)新茶飲。其命名更是別具匠心,“晏坐紅莓莓”“鵬摶綠芒芒”“凌霄綠橙橙”等融合了茶文化與國(guó)風(fēng)文化,讓消費(fèi)者能夠產(chǎn)生興趣并欣然嘗試。

其三,“新式”茶文化的表達(dá)還體現(xiàn)在品牌代言人策略的轉(zhuǎn)變。以往,因?yàn)椴枞~在大眾心目中偏向于“風(fēng)雅”“淡泊”“沉穩(wěn)”等形象,代言人大多會(huì)邀請(qǐng)具有一定社會(huì)威望的中老年群體。如“竹葉青”茶葉品牌長(zhǎng)期以來邀請(qǐng)的是國(guó)家圍棋院的國(guó)手們,個(gè)個(gè)都是不同凡響的老派神仙與頂級(jí)棋手。但近幾年,開始轉(zhuǎn)變代言人策略,邀請(qǐng)具有人氣和良好口碑的青年偶像代言。2019年,竹葉青邀請(qǐng)人氣女歌手李宇春和男影星李易峰為其“雙代言”。兩位明星作為四川人為川茶品牌代言,能夠得到消費(fèi)者的認(rèn)可,同時(shí)兩位在各自領(lǐng)域的實(shí)績(jī)和龐大的流量,也為“竹葉青”拓展年輕化消費(fèi)群體提供可能,可以吸引更多人嘗試,培養(yǎng)飲茶愛好,更多地接觸茶文化。利用年輕人對(duì)二次元文化的喜愛,創(chuàng)造符合年輕群體喜好的虛擬IP形象代言的茶品牌,也在出現(xiàn)。

2. 茶科技:高新技術(shù)助力發(fā)展

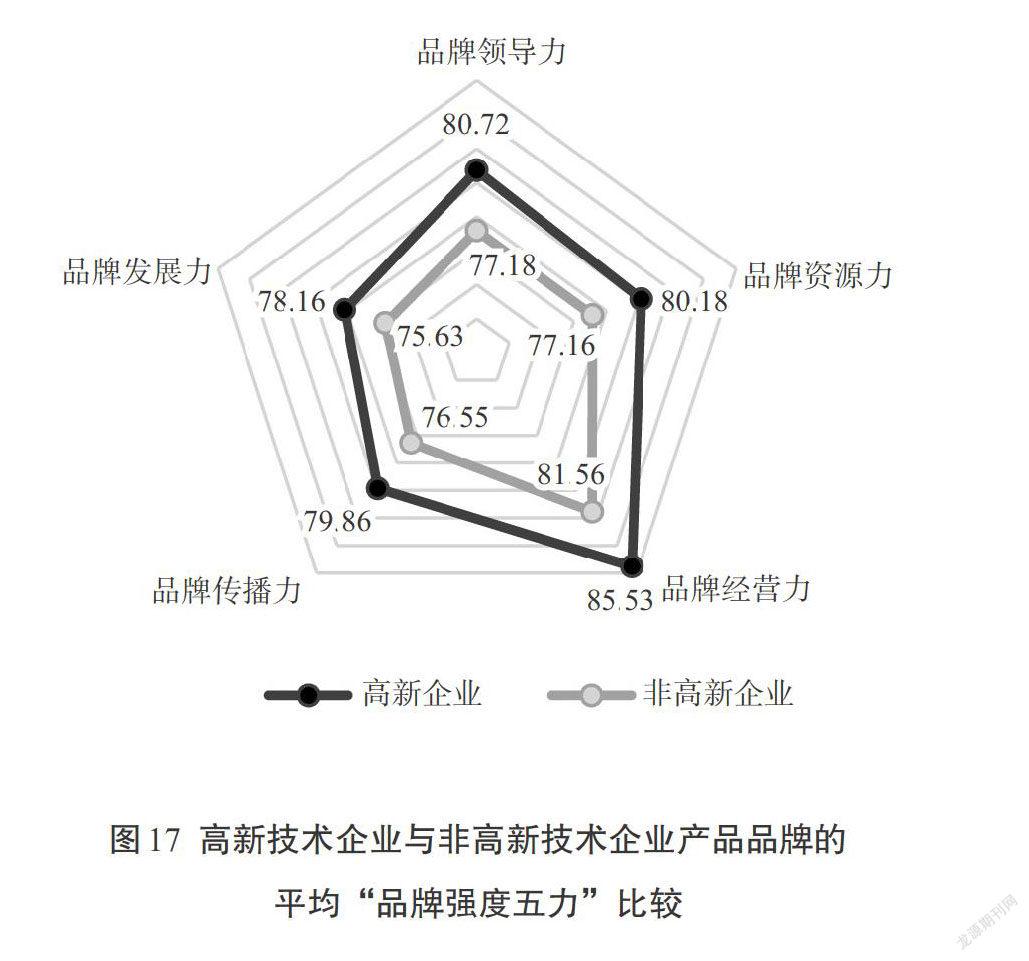

本次有效評(píng)估的品牌背后,涉及國(guó)家級(jí)高新技術(shù)企業(yè)20家,省級(jí)高新技術(shù)企業(yè)28家。如圖16所示,48家高新技術(shù)企業(yè)經(jīng)營(yíng)的53個(gè)茶葉企業(yè)產(chǎn)品品牌的平均品牌收益為1 913.61萬元,平均品牌價(jià)值為3.27億元;非高新技術(shù)企業(yè)的茶葉企業(yè)產(chǎn)品品牌的平均品牌收益為1 298.81萬元,平均品牌價(jià)值為2.15億元。另如圖17所示,來自高新技術(shù)企業(yè)的茶葉企業(yè)產(chǎn)品品牌的平均“品牌強(qiáng)度五力”分別為80.72、80.18、85.53、79.86和78.16,均高于非高新技術(shù)企業(yè)產(chǎn)品品牌。

數(shù)據(jù)表明,高新技術(shù)企業(yè)產(chǎn)品品牌在平均品牌收益、平均品牌價(jià)值以及平均“品牌強(qiáng)度五力”上均具有明顯優(yōu)勢(shì)。另據(jù)調(diào)查顯示,本次有效評(píng)估的175品牌中,97個(gè)品牌所在的茶葉企業(yè)擁有自己專門的研發(fā)機(jī)構(gòu)或合作研發(fā)機(jī)構(gòu),52個(gè)茶葉企業(yè)產(chǎn)品品牌有品種、工藝、種植技術(shù)等方面的研發(fā)成果,124個(gè)茶葉企業(yè)產(chǎn)品品牌申請(qǐng)了相關(guān)專利,125個(gè)茶葉企業(yè)產(chǎn)品品牌擁有技術(shù)應(yīng)用創(chuàng)新成果。經(jīng)過交互分析發(fā)現(xiàn),研發(fā)機(jī)構(gòu)的成果,能夠幫助品牌獲得品牌溢價(jià)優(yōu)勢(shì)。

品牌化與數(shù)字化、智能化融合發(fā)展,已成為當(dāng)前我國(guó)茶葉企業(yè)運(yùn)營(yíng)的“必備模式”。云技術(shù)、大數(shù)據(jù)、物聯(lián)網(wǎng)、區(qū)塊鏈技術(shù)等數(shù)字化技術(shù),正在幫助企業(yè)實(shí)現(xiàn)茶品質(zhì)量管理、消費(fèi)者細(xì)分、質(zhì)量追溯以及精準(zhǔn)傳播,與消費(fèi)者數(shù)字化生存的狀態(tài)相鏈接,準(zhǔn)確抓住市場(chǎng)機(jī)遇。

2020年,浙江更香有機(jī)茶業(yè)開發(fā)有限公司對(duì)6 000 m2的生產(chǎn)車間進(jìn)行提升改造,實(shí)現(xiàn)了數(shù)字化生產(chǎn);2021年,更香又與浙江移動(dòng)金華分公司合作,利用浙江移動(dòng)5G、云計(jì)算、物聯(lián)網(wǎng)等技術(shù),共同打造了全省首個(gè)5G﹢智慧茶園。園內(nèi)有3 000 m2的茶葉數(shù)字化生產(chǎn)線和經(jīng)過數(shù)字化改造的13.33 hm2基地,進(jìn)行改造后的茶園在產(chǎn)量和品質(zhì)上都有所提升,有效帶動(dòng)了當(dāng)?shù)財(cái)?shù)萬名茶農(nóng)增收致富。

同樣,廣東英德市茶葉企業(yè)也通過新建中央智能茶廠,實(shí)現(xiàn)了全程連續(xù)化、自動(dòng)化和清潔化生產(chǎn),提升了茶葉生產(chǎn)技術(shù)水平和生產(chǎn)效益;貴茶集團(tuán)為聯(lián)盟企業(yè)開發(fā)了“貴茶聯(lián)盟大數(shù)據(jù)管理系統(tǒng)”,幫助企業(yè)實(shí)現(xiàn)茶園管理和數(shù)據(jù)監(jiān)控,減省了人力管理成本;武夷山市燕子窠生態(tài)茶園通過電信5G物聯(lián)網(wǎng)設(shè)備實(shí)時(shí)監(jiān)測(cè)茶園光照度、溫濕度、土壤pH值等數(shù)據(jù),為茶葉生長(zhǎng)精準(zhǔn)管理提供依據(jù)。

在茶葉深加工方面,各家企業(yè)也是各顯神通,除了開發(fā)茶粉、茶飲料、茶食品等產(chǎn)品,更是在技術(shù)允許范圍內(nèi)開發(fā)茶日化、茶類保健品和茶類添加劑等,以各種方式實(shí)現(xiàn)茶的價(jià)值最大化。中國(guó)茶葉深加工開始于上世紀(jì)70年代,發(fā)展至今已經(jīng)取得了非常大的進(jìn)步,但與國(guó)際水平相比較還是稍顯落后。有數(shù)據(jù)顯示,日本、美國(guó)和西歐茶葉深加工消耗量占比達(dá)40%~90%,而我國(guó)茶葉深加工消耗量只有6%~8%。盡管如此,近幾年,對(duì)受市場(chǎng)歡迎的茶類深加工產(chǎn)品的開發(fā)企業(yè)在不斷增加。茶葉深加工能夠幫助茶企拓展更多銷售渠道,創(chuàng)造更多市場(chǎng)機(jī)會(huì),尤其是能夠吸引更多年輕消費(fèi)群體,提升整體消費(fèi)能力。但是,當(dāng)前茶類深加工產(chǎn)品存在著一定的局限性,在看到茶食品的紅利后,許多茶企開始進(jìn)入該領(lǐng)域,同質(zhì)化的產(chǎn)品充斥市場(chǎng),無形中加大了同業(yè)競(jìng)爭(zhēng)壓力,也讓消費(fèi)者難以抉擇。因此,未來茶企不僅需要開發(fā)研制新式茶食品,還需要注重產(chǎn)品的品質(zhì)與美感,為消費(fèi)者提供更多樣、放心的選擇,創(chuàng)造良性的銷售競(jìng)爭(zhēng)環(huán)境。

3. 茶銷售:疫情之下危中尋機(jī)

前文提到,在連續(xù)3年有效評(píng)估的106個(gè)品牌中,共計(jì)有14個(gè)品牌的品牌價(jià)值出現(xiàn)了不同程度的下降,下降品牌占整體有效評(píng)估品牌的13.20%。本次調(diào)查收集了有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌2018—2020年3年的銷售與出口貿(mào)易數(shù)據(jù),2020年,這175個(gè)茶葉企業(yè)產(chǎn)品品牌的平均銷售總量為1 091.37 t,較2019年下降了3.99%;2020年平均銷售總額達(dá)到了18 022.94萬元(圖18),較2019年提升了5.07%,而2019年這175個(gè)品牌的平均銷售總額較2018年提升了9.25%。數(shù)據(jù)表明,盡管2020年銷售總額較2019年有所提升,但提升幅度低于上一年度,而銷售總量則出現(xiàn)了下降。可見,疫情影響了我國(guó)茶葉企業(yè)產(chǎn)品品牌的整體銷售量,但總體上,茶葉的平均銷售價(jià)格略有提升,側(cè)面反映出品牌的溢價(jià)能力受疫情影響較小。

(1)茶葉出口貿(mào)易受到疫情沖擊

我國(guó)是世界第一大產(chǎn)茶國(guó),也是全球茶葉出口的主要國(guó)家。但2020年受到疫情影響,中國(guó)茶葉出口增長(zhǎng)受阻,國(guó)際貿(mào)易形勢(shì)發(fā)生一定變化。根據(jù)中國(guó)海關(guān)數(shù)據(jù),2020年我國(guó)茶葉行業(yè)出口總量由2019年的36.66萬t下降至34.88萬t,同比減少4.86%,這是自2014年以來,我國(guó)茶葉出口量首次出現(xiàn)下降。出口總額為20.38億美元,同比微增0.91%,較之2013年以來年均復(fù)合增長(zhǎng)率達(dá)到7.27%的增長(zhǎng)態(tài)勢(shì),2020年的增速明顯放緩。

在本次有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌中,有119個(gè)品牌涉及茶葉出口,占有效評(píng)估品牌數(shù)量的68%。2020年,這175個(gè)有效評(píng)估茶葉企業(yè)產(chǎn)品品牌的平均出口銷售額為1 120.51萬元,較2018年(1 206.77萬元)和2019年(1 290.78萬元)的平均值低,同時(shí),近3年的出口銷售額比重逐年下降,2020年的平均出口銷售額占銷售總額的比重僅為6.22%,低于2018年(7.69%)和2019年(7.53%)的比重值。在出口銷售量方面,2020年,本次有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌的平均出口量為276.68 t,低于2018年(277.89 t)和2019年(320.09 t)的平均出口量,出口銷售量比重為25.35%,也低于2018年(26.40%)和2019年(28.16%)的比重值(圖19)。

以上數(shù)據(jù)表明,2020年,新冠疫情及全球貿(mào)易環(huán)境的變化,的確給我國(guó)茶葉的出口貿(mào)易帶來了較大的負(fù)面影響,反過來,也加劇了國(guó)內(nèi)茶葉市場(chǎng)的競(jìng)爭(zhēng)程度,促使我國(guó)茶葉企業(yè)產(chǎn)品品牌迅速應(yīng)對(duì),創(chuàng)新求變。

(2)直播帶貨與電子商務(wù)聯(lián)袂,共同助力茶企穩(wěn)定內(nèi)銷

新冠疫情的爆發(fā),不僅給茶葉出口帶來了負(fù)面影響,也給國(guó)內(nèi)茶葉市場(chǎng)交易帶來了難題。尤其是2020年第一季度,春茶銷售一時(shí)成為茶業(yè)領(lǐng)域破題的關(guān)鍵。直播帶貨應(yīng)運(yùn)而生,成為新的風(fēng)口,為企業(yè)及行業(yè)的復(fù)產(chǎn)復(fù)工提供了新通路。

直播帶貨打通了生產(chǎn)、加工、市場(chǎng)等諸多環(huán)節(jié),可快速聯(lián)通市場(chǎng)供需信息,更利于農(nóng)產(chǎn)品“走出去”。以湖北為例,2020年3—5月,湖北多地政府、茶葉企業(yè)探索以直播帶貨為主要手段的互聯(lián)網(wǎng)營(yíng)銷新模式,從“喝彩湖北茶”到“市縣長(zhǎng)請(qǐng)你喝春茶”等活動(dòng),實(shí)現(xiàn)了湖北茶葉從積壓滯銷到暢銷大賣的轉(zhuǎn)變。直播帶貨所帶來的直觀成效,促使越來越多的茶葉企業(yè)嘗試直播帶貨,并逐漸成為銷售常態(tài)。

吳裕泰自2019年8月便已試水電商直播,發(fā)展勢(shì)頭良好。2020年,為應(yīng)對(duì)疫情對(duì)銷售的沖擊,吳裕泰從多個(gè)層面深度參與直播帶貨,參加由當(dāng)?shù)厣虅?wù)局組織的“為家鄉(xiāng)帶貨——老字號(hào)擁抱新經(jīng)濟(jì)”直播、進(jìn)入央視“最強(qiáng)帶貨天團(tuán)”直播間、加大官方旗艦店網(wǎng)上直播帶貨力度,與李佳琦等流量主播合作等,系列舉措極大地提高了品牌知名度和銷售力。同時(shí),吳裕泰的傳統(tǒng)線下渠道也積極擁抱直播帶貨這一新形式,北新橋店、前門店、王府井店等實(shí)體店主動(dòng)進(jìn)行網(wǎng)上直播帶貨。2020年“雙十一”購物節(jié)期間,吳裕泰的官方旗艦店連續(xù)14 d參與直播,日均上播時(shí)間超過12 h,直播帶來的銷售額占線上整體銷售的比例超過15%。

以互聯(lián)網(wǎng)為大本營(yíng)的藝福堂,創(chuàng)新直播模式,引入了AI智能主播賣茶。除了明星名人、主播帶貨,茶葉企業(yè)負(fù)責(zé)人也加入了帶貨行列,如品品香董事長(zhǎng)林振傳在直播間“一臉嚴(yán)肅”地勸粉絲多喝茶。

盡管直播帶貨一時(shí)緩解了茶葉滯銷的困境,但要成為常態(tài),還得從品牌建設(shè)、電商基礎(chǔ)設(shè)施、物流體系、電商人才培養(yǎng)等多方面下功夫。數(shù)據(jù)顯示,本次有效評(píng)估的175個(gè)茶葉企業(yè)產(chǎn)品品牌中,有112個(gè)品牌自建了電商銷售渠道。

2020年,175個(gè)茶葉企業(yè)產(chǎn)品品牌的電商平均銷售額為2 301.18萬元,占整體品牌平均銷售總額的12.77%;而平均電商銷售量為108.99 t,占整體品牌平均銷售總量的9.99%。如圖20所示,近3年來,該175個(gè)茶葉企業(yè)產(chǎn)品品牌無論是平均電商銷售額還是平均電商銷售量及其占比,均得到了逐年提升,尤其是2020年,平均電商銷售額、銷售量以及它們的比重增長(zhǎng)幅度均高于上一年度。

以上數(shù)據(jù)說明,電商這一銷售渠道對(duì)茶葉銷售的貢獻(xiàn)度越來越高,尤其在新冠疫情的大背景下,茶葉的電商引流效應(yīng)愈發(fā)顯著。圖20數(shù)據(jù)同時(shí)顯示,2020年,茶葉電商僅以9.99%的銷售量獲得12.77%的銷售額,與前文圖19顯示的茶葉出口以25.35%的銷售量?jī)H有6.22%的銷售額回報(bào)形成了鮮明對(duì)比。可見,在電商渠道上,我國(guó)茶葉企業(yè)產(chǎn)品品牌溢價(jià)能力更強(qiáng)。這一點(diǎn),在圖22數(shù)據(jù)中也得到了印證。

如圖21所示,建有電商渠道的112個(gè)品牌,其平均品牌收益為1 527.65萬元,平均品牌價(jià)值為2.55億元,均高于未建立電商渠道的茶葉企業(yè)產(chǎn)品品牌的平均值。可見,建有電商渠道的品牌,品牌溢價(jià)能力得到了更好的體現(xiàn);通過電子商務(wù),可以在一定程度上幫助茶葉企業(yè)穩(wěn)定內(nèi)銷形勢(shì)。

4. 茶品牌:母子品牌關(guān)系多元并存

在往年的評(píng)估報(bào)告中,多次就中國(guó)茶葉品牌生態(tài)系統(tǒng)結(jié)構(gòu)問題進(jìn)行過闡述,尤其針對(duì)茶葉區(qū)域公用品牌和茶葉企業(yè)品牌這一“母子品牌”結(jié)構(gòu)進(jìn)行了剖析。結(jié)合2021年度茶葉區(qū)域公用品牌和茶葉企業(yè)產(chǎn)品品牌價(jià)值評(píng)估有關(guān)研究結(jié)果,可以發(fā)現(xiàn),母子品牌結(jié)構(gòu)存在多種現(xiàn)實(shí)可能,而不同的結(jié)構(gòu)關(guān)系,所帶來的品牌成效也不同。

(1)母子品牌相互促進(jìn)、共同發(fā)展

許多茶葉企業(yè)品牌與區(qū)域品牌的關(guān)系表現(xiàn)為互利共生、共同促進(jìn),在數(shù)據(jù)上體現(xiàn)為二者均具有較高的品牌價(jià)值。如2021年中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估可見,“福鼎白茶”品牌價(jià)值為52.15億元,位列有效評(píng)估品牌的前10位。以“福鼎白茶”為母品牌的“品品香”“鼎白茶業(yè)”“瑞達(dá)”和“譽(yù)達(dá)”等茶葉企業(yè)產(chǎn)品品牌的品牌價(jià)值均為本次有效評(píng)估品牌中的前20位品牌;“信陽毛尖”與主產(chǎn)信陽毛尖茶的企業(yè)產(chǎn)品品牌“文新”,在本次茶葉區(qū)域公用品牌和茶葉企業(yè)產(chǎn)品品牌價(jià)值榜中也同樣分別位列前10和前20位。可見,“茶葉區(qū)域公用品牌+茶葉企業(yè)產(chǎn)品品牌”母子品牌協(xié)同,“母榮子貴”,能夠充分發(fā)揮地緣優(yōu)勢(shì),帶來品牌綜合實(shí)力的提升,提攜子品牌的發(fā)展,實(shí)現(xiàn)母子聯(lián)動(dòng)的效果。

(2)大區(qū)域小企業(yè),大樹底下好乘涼

部分企業(yè)產(chǎn)品品牌背靠著品牌影響力較高的區(qū)域公用品牌,所謂大樹底下好乘涼,雖母品牌知名度高,但子品牌實(shí)力欠佳。如“大佛龍井”已連續(xù)12年在中國(guó)茶葉區(qū)域公用品牌價(jià)值評(píng)估中位列前10位,但其子品牌的品牌價(jià)值始終未能得到較大的提升,在茶葉企業(yè)產(chǎn)品品牌中影響甚微。該現(xiàn)象也普遍存在于“西湖龍井”“洞庭山碧螺春”等老牌名優(yōu)茶品牌中,表現(xiàn)為品牌資源豐富的區(qū)域公用品牌在早期催生滋養(yǎng)了大量的企業(yè)產(chǎn)品品牌,但企業(yè)由于多種主客觀原因缺少自我創(chuàng)新和發(fā)展的內(nèi)驅(qū)動(dòng)力,導(dǎo)致品牌成長(zhǎng)效果不佳甚至止步不前。

(3)小區(qū)域大企業(yè),企業(yè)反哺區(qū)域

以往,對(duì)于農(nóng)業(yè)品牌的發(fā)展普遍依靠企業(yè)的帶動(dòng),忽略了對(duì)區(qū)域公用品牌的重視與建設(shè),因此也造成了部分地區(qū)茶葉區(qū)域公用品牌影響力小,而企業(yè)產(chǎn)品品牌影響力大的特殊現(xiàn)象。如“修水寧紅茶”區(qū)域公用品牌和“寧紅”企業(yè)產(chǎn)品品牌,“襄陽高香茶”區(qū)域公用品牌和“漢家劉氏”企業(yè)產(chǎn)品品牌,在現(xiàn)實(shí)層面均存在子品牌的行業(yè)影響力可能高于母品牌行業(yè)影響力的情況。這也就形成了“母憑子貴”的局面。

(4)企業(yè)品牌與區(qū)域品牌合作共贏

近年來,不少茶葉企業(yè)品牌與茶葉區(qū)域公用品牌達(dá)成合作,企業(yè)取得了地理標(biāo)志等相關(guān)授權(quán),區(qū)域公用品牌為企業(yè)產(chǎn)品品牌提供原料,而企業(yè)承擔(dān)了品牌推廣、渠道銷售的職責(zé),二者共同發(fā)展,釋放合力。如“藝福堂”品牌,與“安吉白茶”達(dá)成深度合作,成為安吉縣區(qū)域外第一家獲得“安吉白茶”證明商標(biāo)授權(quán)銷售的茶企。2016年,藝福堂加入安吉白茶協(xié)會(huì);2019年,藝福堂實(shí)現(xiàn)了全年“安吉白茶”單品銷售突破1 200萬元的業(yè)績(jī),并獲得了“安吉白茶金牌經(jīng)銷商”稱號(hào)。“藝福堂”也獲得了“西湖龍井”地理標(biāo)志證明商標(biāo)的授權(quán),成為“西湖龍井”眾多子品牌中的一員,二者優(yōu)勢(shì)互補(bǔ),互相借力,共同提升品牌影響力。

(5)企業(yè)侵權(quán)區(qū)域品牌,得不償失

與上述情況相反,部分茶葉企業(yè)對(duì)區(qū)域公用品牌缺乏正確的認(rèn)識(shí),濫用證明商標(biāo)、假冒區(qū)域公用品牌的現(xiàn)象頻出。假冒產(chǎn)品直接損害茶農(nóng)利益,侵犯消費(fèi)者權(quán)益,給茶葉區(qū)域公用品牌帶來負(fù)面影響,易形成“劣幣驅(qū)逐良幣”的惡性循環(huán)。為了保護(hù)茶農(nóng)、消費(fèi)者以及區(qū)域公用品牌自身的權(quán)益,近年來,茶葉區(qū)域公用品牌全國(guó)打假的新聞屢見不鮮。如今年春茶上市期間,杭州警方以保護(hù)本地“中國(guó)馳名商標(biāo)”知識(shí)產(chǎn)權(quán)為主題開展了集中規(guī)模化打假活動(dòng),在浙江、北京等9省12地破獲了14起制售假冒西湖龍井案,涉案金額超7 000萬元,對(duì)違法使用“西湖龍井”地理標(biāo)志證明商標(biāo)的茶葉企業(yè)起到一定震懾、警醒作用。除了西湖龍井,同樣被侵權(quán)的福鼎白茶等區(qū)域公用品牌也紛紛下場(chǎng)打假,并對(duì)侵權(quán)企業(yè)進(jìn)行處罰。

隨著國(guó)家對(duì)知識(shí)產(chǎn)權(quán)保護(hù)工作的不斷深入,類似打假行動(dòng)將逐漸成為常態(tài)。茶葉企業(yè)若還心存僥幸,擅用、濫用茶葉區(qū)域公用品牌,侵犯了他人利益,必將付出相應(yīng)的經(jīng)濟(jì)代價(jià),給企業(yè)產(chǎn)品品牌帶來負(fù)面影響。

三、趨勢(shì)及建議

1. 打破固有圈層,建構(gòu)“茶+”新賽道

中國(guó)是茶的故鄉(xiāng),具有數(shù)千年的飲茶史。在這歷史長(zhǎng)河中,中國(guó)茶的歷史資源、文化資源,以及流傳下來的對(duì)茶的認(rèn)知,形成了一套完整而龐大的自洽系統(tǒng)。數(shù)千年來,我們站在先人的肩膀上,不斷繼承與發(fā)揚(yáng)茶的事業(yè)。在這之中,有創(chuàng)新,但也有守舊。

前文數(shù)據(jù)向我們傳遞出一個(gè)訊息:茶葉企業(yè)發(fā)展到一定規(guī)模,提升品牌收益的難度更大。這要求我們要不斷推陳出新,永葆向上發(fā)展的動(dòng)力。部分茶葉企業(yè)嘗試“新式”產(chǎn)品,構(gòu)建“新式”茶文化,取得了一定的成績(jī),但在面對(duì)人們對(duì)美好生活的多樣化需求時(shí),這還遠(yuǎn)遠(yuǎn)不夠。茶葉企業(yè)需要打破對(duì)茶的固有認(rèn)知,針對(duì)不同人群,探索一系列如“茶+藝術(shù)”“茶+朋克養(yǎng)生”“茶+AI”等各種跨界可能性,建構(gòu)起多條“茶+”新賽道,讓茶成為貫穿人們美好生活的使者。

2. 注重“產(chǎn)學(xué)研用”相結(jié)合,提高茶業(yè)科技含量

茶的發(fā)展離不開科技的支撐。一家具備自主研發(fā)能力的茶葉企業(yè),往往能夠在產(chǎn)品創(chuàng)新、加工技術(shù)創(chuàng)新等環(huán)節(jié)領(lǐng)先一步,保障品牌具有持續(xù)發(fā)展的動(dòng)力。

茶葉企業(yè)需要注重對(duì)自身研發(fā)能力的提升,吸納農(nóng)業(yè)、茶學(xué)、食品加工等領(lǐng)域的專業(yè)人才,提高企業(yè)茶葉生產(chǎn)和產(chǎn)品研制水平,推進(jìn)科研成果轉(zhuǎn)化,并發(fā)揮技術(shù)帶動(dòng)作用,引領(lǐng)周邊其他茶葉企業(yè)、合作社、茶農(nóng)等共同發(fā)展,以此提高自身品牌價(jià)值以及當(dāng)?shù)夭璁a(chǎn)業(yè)科技含量。而對(duì)于目前尚無能力開展自主研發(fā)的茶葉企業(yè),可委托科研院校,以共建產(chǎn)學(xué)研用試點(diǎn)基地等多種形式,開展有關(guān)合作。

3. 把握國(guó)內(nèi)國(guó)際雙循環(huán),構(gòu)建立體營(yíng)銷網(wǎng)絡(luò)

中國(guó)是世界上茶葉進(jìn)出口貿(mào)易的主要國(guó)家之一。近年來,國(guó)際貿(mào)易環(huán)境的不斷變化,給我國(guó)多項(xiàng)出口業(yè)務(wù)造成了一定的影響,2020年新冠疫情,更加劇了國(guó)際貿(mào)易形勢(shì)的不確定性,致使我國(guó)茶葉出口量出現(xiàn)了自2014年以來的首次下降。

十四五規(guī)劃明確提出了“加快構(gòu)建以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局”,這是國(guó)家為應(yīng)對(duì)外部環(huán)境不確定性所作出的戰(zhàn)略決策。新發(fā)展格局的提出,對(duì)于我國(guó)茶產(chǎn)業(yè)的營(yíng)銷格局的構(gòu)建具有高度的前瞻性意義。中國(guó)茶葉企業(yè)要依托國(guó)內(nèi)大市場(chǎng),緊密結(jié)合年輕化、時(shí)尚化的消費(fèi)形式,建設(shè)線上線下營(yíng)銷網(wǎng)絡(luò),同時(shí)也要面向國(guó)際市場(chǎng),拓展海外銷售網(wǎng)絡(luò),構(gòu)建“線上線下加海外”的立體營(yíng)銷網(wǎng)絡(luò)體系。前文關(guān)于茶葉出口和茶葉電商方面的數(shù)據(jù)對(duì)比顯示,目前我國(guó)茶葉主要以原料茶的形式出口,價(jià)格低于國(guó)內(nèi)市場(chǎng),不利于在國(guó)際上樹立中國(guó)茶品牌形象,未來在繼續(xù)拓寬海外茶葉市場(chǎng)的同時(shí),應(yīng)更加注重提升中國(guó)茶葉的國(guó)際品牌形象,通過中國(guó)茶文化、茶品牌的輸出,真正實(shí)現(xiàn)“以茶為媒,以茶會(huì)友”,從而提高茶葉企業(yè)產(chǎn)品品牌穩(wěn)定性和抗風(fēng)險(xiǎn)能力。

4. 樹立科學(xué)“母子品牌”觀,組合出拳擴(kuò)影響

前文提到,現(xiàn)階段在我國(guó)以茶葉區(qū)域公用品牌和企業(yè)產(chǎn)品品牌為母子品牌的結(jié)構(gòu),存在著多種關(guān)系類型,有形成正面影響的合作關(guān)系,也存在造成負(fù)面影響的競(jìng)爭(zhēng)關(guān)系。造成這一現(xiàn)象的原因,主要是部分茶葉企業(yè)對(duì)“母子品牌”的結(jié)構(gòu)不甚了解,沒有樹立科學(xué)的“母子品牌”觀。

早在2015年的評(píng)估報(bào)告中,我們就提出中國(guó)的茶葉企業(yè)產(chǎn)品品牌基本上可分為地緣性品牌和非地緣性品牌兩大類,不同的品牌類型意味著其品牌發(fā)展模式也不同。茶葉作為地方特色經(jīng)濟(jì)作物,離不開土地的支撐,因此以生產(chǎn)、初加工等為主的茶葉企業(yè)產(chǎn)品品牌多含地緣基因,而以銷售、深加工等為主的茶葉企業(yè)產(chǎn)品品牌則可以不與地緣掛鉤。茶葉區(qū)域公用品牌的建設(shè)是一個(gè)地方茶產(chǎn)業(yè)集聚效應(yīng)的綜合體現(xiàn),茶葉企業(yè)是當(dāng)?shù)夭璁a(chǎn)業(yè)集群的經(jīng)營(yíng)主體,兩者之間的發(fā)展具有高度統(tǒng)一性。茶葉企業(yè)應(yīng)當(dāng)正確認(rèn)識(shí)“母子品牌”結(jié)構(gòu),并處理好與“母品牌”之間的關(guān)系,站在“母品牌”所搭建的產(chǎn)業(yè)化、規(guī)模化的平臺(tái)基礎(chǔ)之上,實(shí)現(xiàn)企業(yè)產(chǎn)品品牌自身的價(jià)值追求。

相對(duì)而言,非地緣性品牌與茶葉區(qū)域公用品牌無直接關(guān)聯(lián)。但隨著后者影響力的逐漸提升,部分非地緣性茶葉企業(yè)產(chǎn)品品牌也認(rèn)識(shí)到茶葉區(qū)域公用品牌在消費(fèi)市場(chǎng)的號(hào)召力,開始主動(dòng)尋求區(qū)域公用品牌的背書,在部分產(chǎn)品上達(dá)成“母子品牌”結(jié)構(gòu),共享由區(qū)域公用品牌帶來的市場(chǎng)認(rèn)知,進(jìn)而提升企業(yè)產(chǎn)品品牌自身的經(jīng)濟(jì)效益。

特別需要注意的是,企業(yè)不可擅自利用茶葉區(qū)域公用品牌的影響力,必須獲得品牌授權(quán)許可,嚴(yán)格按照“母品牌”的標(biāo)準(zhǔn)要求開展生產(chǎn)、銷售和傳播等活動(dòng),只有共同維護(hù)好茶葉區(qū)域公用品牌的整體形象,才能確保以該區(qū)域公用品牌為引領(lǐng)的茶產(chǎn)業(yè)可持續(xù)發(fā)展。

(課題顧問:魯成銀、黃祖輝、錢文榮;專家組成員:魯成銀、王岳飛、屠幼英、陳永昊、胡曉云、翁蔚、孫狀云;課題負(fù)責(zé)人:胡曉云;課題組成員:魏春麗、李闖、施金敏、李姝燕、吳蕙含、陳寒、郭浩天、曹越、章運(yùn)來、夏楠。)

猜你喜歡

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:26:42

釀酒科技(2020年6期)2020-12-18 11:01:17

中國(guó)品牌(2020年6期)2020-12-09 05:29:12

玩具世界(2020年3期)2020-09-25 08:46:30

中國(guó)寶玉石(2020年4期)2020-09-23 07:46:06

煙臺(tái)果樹(2019年1期)2019-01-28 09:34:50

釀酒科技(2019年8期)2019-01-05 10:26:22

商周刊(2018年14期)2018-07-14 02:41:12

學(xué)習(xí)月刊(2015年24期)2015-07-09 03:41:48

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:30