2021年中報:強周期業績領漲硬科技強勢崛起

2021-09-08 11:41:19《股市動態分析》研究部

股市動態分析 2021年18期

《股市動態分析》研究部

截至8月31日,A股年中大考成績均已出爐,4455家企業半年報悉數披露。經統計,所有企業共計實現營業收入30.56萬億元,較去年同期增長29.93%;實現歸母凈利潤3.01萬億元,同比增長62.70%。

整體來看,3804家營收較上一年同期有所增長,占總企業數的85.39%,其中373家實現翻倍,營收增速最高的為盈方微電子,漲幅達151223.70%;此外,有3243家企業歸母凈利潤同比增長,占總企業數的72.79%,其中1230家翻倍,頭名為熱景生物,漲幅達74261.79%;另有564家凈利潤發生虧損,華夏幸福遺憾“墊底”,虧損額達92.20億元。

分行業來看,鋼鐵、交通運輸、有色金屬等強周期行業上半年表現優異,而房地產、綜合、農林牧漁則黯然失色。熱門板塊中,半導體上半年強勢崛起,醫藥、白酒等老白馬業績依舊穩健,但醫藥受集采政策影響,部分龍頭業績第二季度開始承壓,整體估值也顯著下滑。

強周期行業業績領漲

鑒于去年低基數狀態,今年上半年所有申萬一級行業營業收入全部實現同比增長,盈利情況也頗為樂觀,僅有房地產、綜合和農林牧漁三個行業凈利潤增速下滑。(見表一)

表一:各行業上半年業績及增速概覽

從營收角度看,由表一可知,今年上半年與周期性行業增長最快,鋼鐵、交通運輸、有色金屬霸榜前三,營收增速分別為53.93%、51.90%、42.87%。

去年年中,鋼鐵板塊還“默默無聞”,成分企業整體營收出現負增長,今年卻成功逆襲,鞍鋼股份、包鋼股份、八一鋼鐵、山東鋼鐵等多家企業歸母凈利潤增速超100%。助力企業業績繁榮的原因主要是國民經濟需求復蘇且產能供給受限,供需缺口加大,促進上半年鋼價量價齊升,企業營收增長。中鋼協數據顯示,今年春節后鋼材價格一路上漲,6月末價格指數達143.47點,較1月上漲約16.61%。主要品類高線、螺紋鋼等上半年末均價分別達到5007元/噸、4736元/噸,同比上升32.96%、31.25%。

對于鋼鐵后續走勢,多家券商機構表示看好。華安證券分析稱,鋼市即將迎來“金九”傳統需求旺季,淡旺季轉換后,需求將由現在的弱勢逐漸轉強,供需兩弱的局面有望得到改變,市場有望得到進一步的提振。

交通運輸行業中,多家高速公路管理企業成為了行業營收增速支撐的核心力量,增速排名前五個股中有四家主業與高速公路運營相關,吉林高速位列第一,上半年營收達5.04億元,同比上漲202.32%。金鼎資產董事長龍灝分析稱:“疫情發生以來,交通運輸行業發生了結構性變化,傳統的商品流與人流運輸營收減少,網商配送運輸量快速提升。隨著全球經濟復蘇,交通運輸業迎來了發展機遇期。疊加近年來國內基建投資擴張,鐵路、公路和航空運輸業進入黃金發展期,以及我國進出口數據保持高速增長,消費品與醫療物資出口不斷增加,行業利好將至少持續到年底。”

有色金屬行業中,ST股罕見給力,營收增速排名前三個股中有兩只均為ST企業,其中*ST園城位居第一,營收漲幅達1255.24%,*ST利源增速達282.02%,位居第三,但兩者營收額均不高,分別為0.98億元和1.47億元。金屬價格上漲是推動企業業績的最大動力,而疫情沖擊下供需錯配、寬裕流動性、海外補庫則是促進基本金屬價格上漲的主因。

從凈利潤增速來看,除了上述行業繼續打頭陣以外,還有一匹黑馬出現,就是石油石化。該行業歸母凈利潤達1268.36億元,同比增長422.86%,位居第二。今年以來,石油石化產品市場需求大幅改善,主要產品價格上漲,以兩桶油為首的多家成分企業扭虧為盈。中國石油本報告期凈利潤達678.16億元,位列第七,去年同期虧損233.27億元,為倒數第三;中國石化本期凈利潤達485.28億元,位列第九,去年同期則虧損222.10億元,為倒數第四。行業47家企業(申萬分類)中有14家實現了扭虧。

強周期行業風頭為何如此強勁?據開源證券觀點,周期行情來源于能源轉型。新能源轉型本身除了帶來新材料的需求以外,也對應著對上游傳統資源品和原材料的需求,而此時上游傳統行業又由于供給側限制,促進價格不斷上行,其盈利穩定性正在顯性化。

中信建投首席分析師竺勁表示,全球經濟的變動,新能源車市場發展以及碳中和政策的推動,都將進一步提升周期股的價值。

農林牧漁、綜合及房地產則不幸成為僅有的三個凈利潤下滑的行業,降幅分別為62.50%、46.24%、18.85%。

農林牧漁中,新希望、牧原股份、溫氏股份等生豬養殖龍頭凈利潤較去年同期紛紛下跌,在這之中溫氏股份降幅最大,達160.14%。這主要源于生豬價格下行。中航證券表示,在生豬供應快速恢復、進口豬肉增加等因素疊加影響下,我國豬肉市場供需持續轉向寬松,導致豬價連續下行。該機構還表示,除龍頭企業,生豬養殖已進入全面虧損階段。

房地產雖然也屬于周期行業,但隨著國家一系列調控政策落地,非標融資管控趨嚴,房企到位資金增速持續回落,經營愈發步履維艱。126 家企業中,53 家凈利潤同比下滑,天房發展下降最嚴重,降幅高達2387.60% 。但有機構認為土拍市場規則優化可適當緩解悲觀情緒,行業生態將有利于龍頭房企業績穩步增長。

科技板塊強勢崛起

除了領漲領跌的行業,今年一些熱門概念板塊表現也值得單拎出來討論。電子行業中的半導體就是其中之一,A股營收增速排名第一的企業正出自這里。

由表一知,電子行業上半年整體表現不差,營業收入達13581.21億元,同比上漲31.86%,增速位列行業中第11;凈利潤達888.77億元,同比增長103.46%,位列第九。

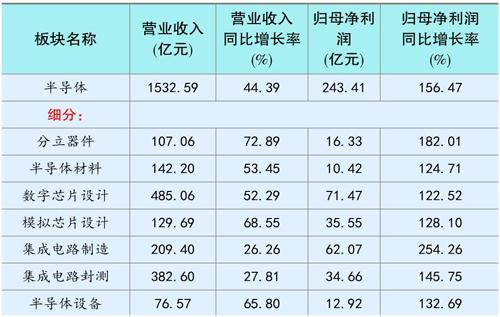

其中半導體板塊上半年營收達1532.59億元,同比增長44.39%,凈利潤達243.41億元,同比增長156.47%。各個細分領域凈利潤增速均超100%。(見表二)

表二:半導體板塊及其細分領域業績情況

79家成分企業中(申萬分類)有72家都實現了營收、凈利潤雙增長。其中盈方微電子(即*ST盈方)上半年營收達133.63億元,創造了151223.70%的營收漲幅,為A股之最,凈利潤達0.33億元,較上年同期扭虧為盈。公司主營智能影像終端應用處理器芯片,業績增長迅猛主要源于公司2020年重組后,新增電子元器件分銷業務所致;凈利潤增長最快的是晶豐明源,增幅達3456.99%。公司稱,這主要是因為市場需求旺盛、產品結構優化及毛利提升所致。

去年末以來,“缺芯潮”迭起,眾多芯片廠紛紛提價,同時擴產周期持續上行且產能向大陸轉移,國內企業迎來了重要發展契機。多機構還認為,東南亞疫情尚未控制,MOSFET、封測產能緊缺進一步增加,國內相關企業受惠于價格續漲及轉單效應將更為明確,市場高景氣度下企業下半年業績有望普遍超預期。

老白馬依舊穩健

除了半導體之外,此前一直被熱捧的白酒、醫藥這種老白馬板塊也為人所關注。

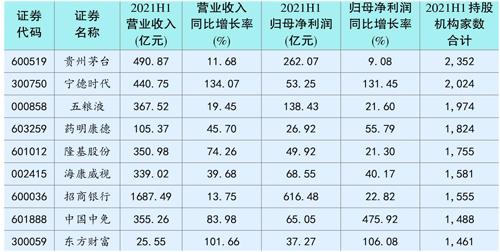

白酒板塊上半年整體營收達1573.62億元,較同比增長21.44%;整體凈利潤達601.37億元,同比增長20.64%。19家成分企業有17家實現營利雙增,營收增長最快的是酒鬼酒,漲幅達137.31%;凈利潤增長最快的為舍得酒業,漲幅為347.94%。論業績數額,貴州茅臺依然穩坐第一,營收與凈利潤分別為490.87億元、262.07億元。(見表三)

表三:白酒企業業績情況(申萬分類)

去年下旬至今年2月,白酒因被熱炒估值一路走高,高泡沫現象被廣泛詬病。而如今部分機構認為,白酒布局時機已到。華安證券等機構稱,白酒板塊經過今年節后一波強調整,整個板塊估值較前期高點下降不少,具備足夠安全邊際。東方財富Choice數據顯示,今年上半年末成分股市盈率TTM(整體法計算)為54.29,2月份高點時則為68.49。

國聯證券稱,白酒行業結構性繁榮現狀將持續演繹,品牌化、高端化仍是大勢所趨。“控量保價”需求下業績確定性仍高。

受益于疫情下新冠疫苗產品訂單爆發,醫藥板塊業績也較為穩健,整體營收達1.09萬億元,同比增長20.36%;整體凈利潤達1179.01億元,同比增長38.12%。391家企業中有273家營利雙增。其中康希諾-U營收增長最快,漲幅達51057.67%,金額達20.61億元;熱景生物凈利潤增長最快,漲幅達74261.79%,該漲幅也創下A股凈利潤增速之最。

然而,在集采政策深化下,部分龍頭股業績承壓,節后板塊整體估值同樣下殺。恒瑞醫藥今年第二季度凈利潤同比下降13.03%,2011年來首次出現單季度凈利潤下降。上半年末,整個板塊市盈率TTM(整體法計算)為51.56,今年2月高點時則為65.79。

不過機構對該板塊仍保持淡定態度。天風證券認為,目前市場對于帶量采購處于“風聲鶴唳”階段,但要以相對客觀冷靜的角度加以分析。首先不能“一刀切”,如市場一直擔心醫療設備的帶量采購,但其實設備的招標一直都是“帶量”;其次市場擔心被帶量采購品種的價格會進入持續下降階段,但招采部門本身的目標并不是追求絕對低價,品種被帶量后將進入價格平穩階段。

前期抱團股仍是機構最愛

上半年,白酒、醫藥和新能源這類前期抱團股依然最受機構青睞。持股機構數前五名分別為貴州茅臺、寧德時代、五糧液、藥明康德及隆基股份,分別為2352家、2024家、1974家、1824家及1755家。(見表四)

表四:2021H1機構持股數前十名企業

此外,法本信息、火星人、南山智尚等公司機構關注度上升較快,法本信息上半年末持股機構共計1328家,較上年末增加904家;火星人上半年末持股機構1155家,較上年末增長667家;南山智尚上半年末持股機構821家,較上年末增加603家。(見表五)

表五:機構持股較2020年末增加數前十名企業

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

云南畫報(2020年9期)2020-10-27 02:03:26

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

股市動態分析(2016年5期)2016-09-29 12:42:27