企業(yè)慈善捐贈驅動因素與結果產出關系的元分析研究

2021-09-05 03:32:07侯明君王曉光

上海管理科學 2021年4期

侯明君 王曉光

摘 要: 基于利益相關者理論和制度理論,本文探究了企業(yè)慈善捐贈與其前因變量、結果變量和調節(jié)變量之間的關系。通過元分析方法,對近20年間的24個實證研究、29857個企業(yè)樣本進行了Meta定量綜合分析。研究結果顯示企業(yè)規(guī)模、企業(yè)年齡、冗余資源都和企業(yè)慈善捐贈之間存在顯著地正相關關系,驗證了這三個變量對企業(yè)慈善捐贈的驅動作用。而企業(yè)慈善捐贈和財務績效之間也存在顯著地正相關關系,且二者之間的關系受到制度的調節(jié)影響,即企業(yè)慈善捐贈對財務績效的正向影響在中國比在西方發(fā)達國家更強。

關鍵詞: 企業(yè)慈善捐贈;利益相關者理論;制度理論;元分析

中圖分類號: F 270

文獻標志碼: A

A Meta-analysis on the Relationships between CorporatePhilanthropy and the Antecedents and Consequence

HOU Mingjun WANG Xiaoguang

(School of Business Administration, Shanghai Lixin University of Accounting and Finance 201209)

Abstract: While a growing number of scholars have been devoted to explore the role of corporate philanthropy, the mixed research findings suggest the need for a systematical research and an examination of potential moderators. Drawing on the stakeholder theory and institutional theory, we attempt to explore the antecedents effects on corporate philanthropy, corporate philanthropys impact on financial performance, and the moderating role of institutional environment. Through quantitative meta-analytical techniques based on 29,857 firm samples reported in 24 empirical studies in almost 20 years, we find positive and significant relationships between related antecedents (firm size, firm age, slack resources, and accounting leverage) and corporate philanthropy. The meta-analytic results also reveal that corporate philanthropy is positively related to firms financial performance. Moreover, results show a significant moderating effect of institutional environment in the corporate philanthropy—financial performance link. On the basis of the meta-analytic results, research implications and future research direction are provided.

Key words: corporate philanthropy; stakeholder theory; institutional theory; meta-analysis

近年來,企業(yè)慈善捐贈作為企業(yè)社會責任的重要內容,逐漸受到國內外商業(yè)倫理學者的關注,同時該話題在戰(zhàn)略管理領域的地位也不斷得到提升。部分學者認為企業(yè)慈善捐贈能夠促進企業(yè)績效的提升。在經濟全球化的環(huán)境下,資源基礎觀認為企業(yè)慈善捐贈可以幫助企業(yè)獲得競爭優(yōu)勢,有助于企業(yè)獲得可持續(xù)性成長,從而提高企業(yè)績效。此外,企業(yè)慈善捐贈在促使企業(yè)獲得社會政治正統(tǒng)性、提升公共形象和聲譽等方面都起到了重要的作用。然而,另一些學者則認為企業(yè)慈善捐贈對企業(yè)而言意味著純粹的支出而并不能給企業(yè)帶來絕對的好處。例如,當企業(yè)管理者為了獲取個人聲譽和社會網絡時將企業(yè)資源用于慈善捐贈,這種情況下慈善捐贈產生的成本對企業(yè)績效有不利影響。

總結以往實證研究發(fā)現(xiàn),企業(yè)慈善捐贈與財務績效之間相關關系的正負和強度并未得出一致結論。一些研究結果表明企業(yè)慈善捐贈與財務績效正相關。另一些研究結果得出企業(yè)慈善捐贈與財務績效之間存在非線性關系。還有些研究顯示二者關系并不顯著。另外,以往關于企業(yè)慈善捐贈的研究大都停留在理論闡述和定量研究層面,很少對企業(yè)慈善捐贈的前因與結果變量進行系統(tǒng)地梳理。那么企業(yè)慈善捐贈是否能為企業(yè)帶來績效的提升?不同的制度環(huán)境下二者的關系會發(fā)生什么樣的變化?企業(yè)投入慈善捐贈會受到哪些因素的影響?這些都是目前企業(yè)慈善捐贈研究中尚待解決的問題。

本文針對上述研究問題,采用元分析(Meta分析)方法對企業(yè)慈善捐贈與其驅動因素和結果變量之間的關系進行檢驗。不同于其他研究方法,元分析方法適用于本文研究主要由于以下兩方面的原因:第一,通過對企業(yè)慈善捐贈的前因和結果進行匯總再分析,能夠修正人工統(tǒng)計誤差,綜合先前的實證結果,對其間的關系得出較為準確的估計。第二,當研究樣本存在差異的時候,變量之間的關系可能會有差異,通過元分析方法能夠得出造成這種差異的潛在因素。即通過元分析,不僅可以對企業(yè)慈善捐贈與其前因和結果變量之間的影響關系進行更為準確的評價,還能夠探究影響變量之間關系的調節(jié)效應。

與先前的研究相比,本文貢獻點在于:第一,從研究方法來看,國內外研究中很少有對企業(yè)慈善捐贈的前因和結果變量進行系統(tǒng)的定量研究,Gautier和Pache (2013)對先前的研究進行了一次系統(tǒng)的梳理,但是缺乏定量的數(shù)據(jù)。本文嘗試通過Meta分析這一定量分析方法對企業(yè)慈善捐贈與其前因和結果之間的關系進行探究。第二,從研究內容來看,本文希望通過元分析方法,將先前研究中企業(yè)慈善捐贈和財務績效之間的不一致關系進行綜合分析,得出較為準確的結論;從制度理論的角度出發(fā),探索慈善捐助在不同的制度環(huán)境下對企業(yè)績效的影響區(qū)別。通過量化研究,對其作用機制進行進一步的闡述和論證,為未來進一步研究提供依據(jù)。

1 元分析過程

1.1 數(shù)據(jù)收集

為了避免文獻遺漏,保證數(shù)據(jù)完整性,本文采用電子和手動兩種方法進行文獻搜索。具體如下:(1)在ProQuest, Web of Knowledge, EBSCOhost and Google Scholar等重要的電子數(shù)據(jù)庫中,以關鍵詞“corporate philanthropy”、“corporate giving”、“corporate contributions”、“philanthropist”、“philanthropy”和“corporate donations”進行全面搜索。(2)為確保重要文章沒有遺漏,我們對商業(yè)道德和戰(zhàn)略管理領域的主流期刊進行搜索,包括Journal of Business Ethics, Academy of Management Journal, Strategic Management Journal, Business and Society, Journal of Management Studies等。(3)對現(xiàn)有綜述性文章中的參考文獻進行手動搜索,并盡可能納入一些尚未出版的論文。(4)對于數(shù)據(jù)缺失的文章,我們通過發(fā)送電子郵件的方式,索要相關系數(shù)和樣本等信息。

由于企業(yè)慈善捐贈的文獻分布在社會心理學、商業(yè)管理、經濟學等多個研究領域(Bekkers & Wiepking, 2011),而我們重點關注商業(yè)領域,因此本研究制訂了下列文獻納入標準:(1)剔除其他領域的研究,僅保留商業(yè)管理領域的文獻;(2)納入文獻必須采用實證分析方法,排除純理論研究、綜述性研究及政策建議類文獻;(3)研究必須報告企業(yè)慈善捐助與其前因變量和結果變量之間的相關系數(shù)、樣本量等重要信息。基于上述納入標準,我們共獲得29857個企業(yè)樣本,24個獨立研究。其中時間跨度從1997年到2013年,數(shù)據(jù)分別來源于中國(4個)、英國(4個)和美國(15個)。

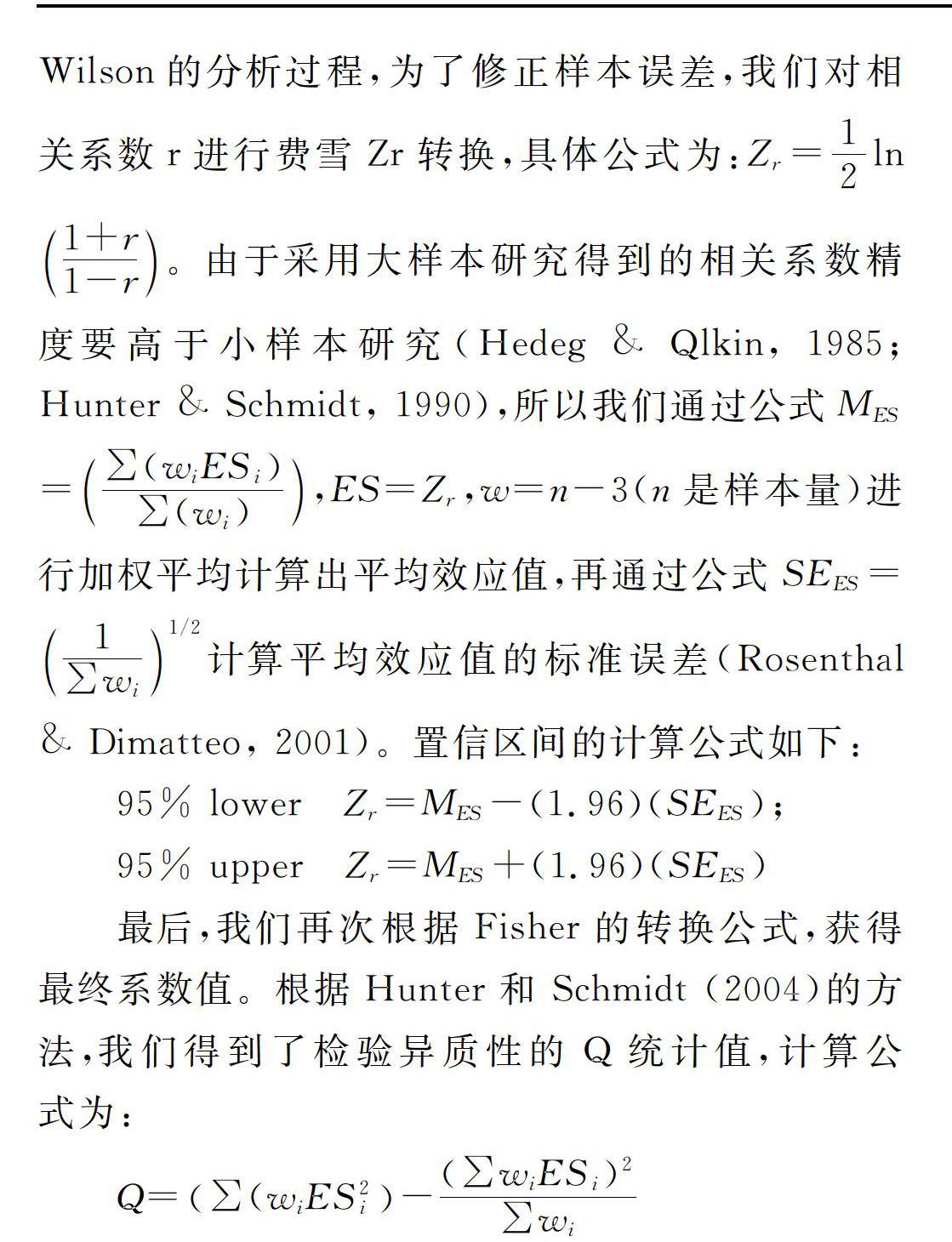

1.2 元分析過程

本文的元分析采用皮爾遜積矩相關系數(shù)r(Pearon product – moment correlation cofficient)和樣本量進行效應值的計算。首先,按照Lipsey和Wilson的分析過程,為了修正樣本誤差,我們對相關系數(shù)r進行費雪Zr轉換,具體公式為:Zr=12ln1+r1-r。由于采用大樣本研究得到的相關系數(shù)精度要高于小樣本研究(Hedeg & Qlkin, 1985; Hunter & Schmidt, 1990),所以我們通過公式MES=∑(wiESi)∑(wi),ES=Zr,w=n-3(n是樣本量)進行加權平均計算出平均效應值,再通過公式SEES=1∑wi1/2計算平均效應值的標準誤差(Rosenthal & Dimatteo, 2001)。置信區(qū)間的計算公式如下:

95% lower Zr=MES-(1.96)(SEES);

95% upper Zr=MES+(1.96)(SEES)

最后,我們再次根據(jù)Fisher的轉換公式,獲得最終系數(shù)值。根據(jù)Hunter和 Schmidt (2004)的方法,我們得到了檢驗異質性的Q統(tǒng)計值,計算公式為:

Q=∑(wiES2i-(∑wiESi)2∑wi

Meta分析可以利用研究的樣本分類對企業(yè)慈善捐助和財務績效關系的調節(jié)作用進行探究。本文將制度環(huán)境按照國家分為兩種:中國和西方國家。如果在這兩種制度環(huán)境下企業(yè)慈善捐助和財務績效的關系存在顯著差異,那么我們可以說該制度環(huán)境對二者關系存在調節(jié)作用。在Meta回歸模型中,我們將調節(jié)變量進行啞變量處理(中國=1,西方國家0)。然后再用加權最小二乘回歸(weight least squares regression)來評估效應值和制度環(huán)境之間的關系。

2 實證分析結果

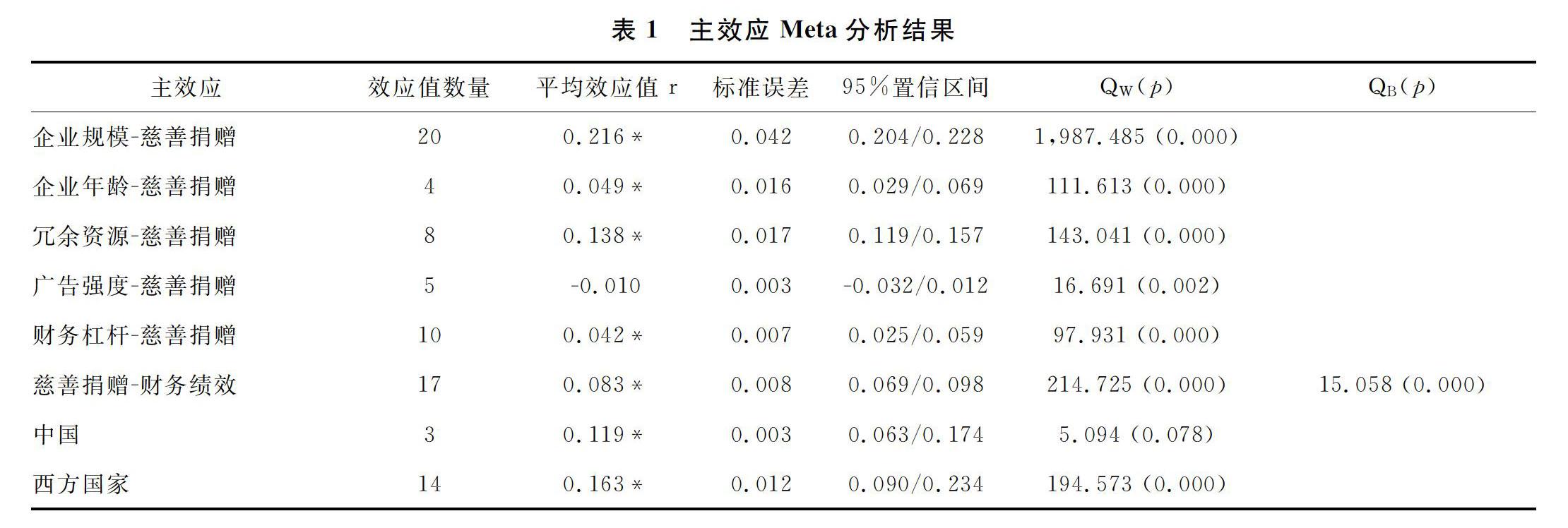

企業(yè)慈善捐贈和前因變量、結果變量之間的關系結果見表1。結果顯示企業(yè)規(guī)模、企業(yè)年齡和冗余資源與慈善捐贈之間顯著正相關,相關系數(shù)分別為0.216、0.049、0.138,且置信區(qū)間均不包含0,證實了之前的推斷。然而,廣告強度和慈善捐贈的效應值置信區(qū)間包含0,相關系數(shù)不顯著(r = -0.010, -0.032/0.012),所以二者關系沒有得到支持。與之前的論證相反,結論顯示財務杠桿與慈善捐贈之間呈正相關關系,且置信區(qū)間顯示該關系顯著(r = 0.042, 0.025/0.059)。財務杠桿與慈善捐贈之間的關系之所以不同于之前的推論,本文分析原因可能是財務杠桿較高時,往往會讓利益相關者認為企業(yè)經營存在較高的財務風險,企業(yè)希望通過慈善捐贈降低或消除利益相關者的負面印象。當然,廣告強度、財務杠桿與慈善捐贈之間的作用機制和驅動效應仍需要在未來研究中進行進一步探討。

表1還表明企業(yè)慈善捐贈與財務績效呈正相關關系(r = 0.083, 0.069/0.098),支持了我們的推論。此外,Q統(tǒng)計量顯著(p < 0.001),同質性檢驗的假設被拒絕,說明慈善捐贈和財務績效之間的關系存在調節(jié)變量的影響,因此我們進一步對制度環(huán)境的調節(jié)作用進行分析。

表1中慈善捐贈影響財務績效的Q值顯著(Q = 214.725,p < 0.001),說明企業(yè)慈善捐贈和財務績效之間的關系可能存在調節(jié)變量。因此,本文將制度環(huán)境分為中國和西方國家兩大類。結果顯示,慈善捐贈和財務績效之間的相關系數(shù)在西方國家比在中國更高(分別為0.163和0.119),但95%置信區(qū)間存在重疊(置信區(qū)間分別為0.063-0.174和0.090-0.234),所以不能對兩個相關系數(shù)進行直接比較。

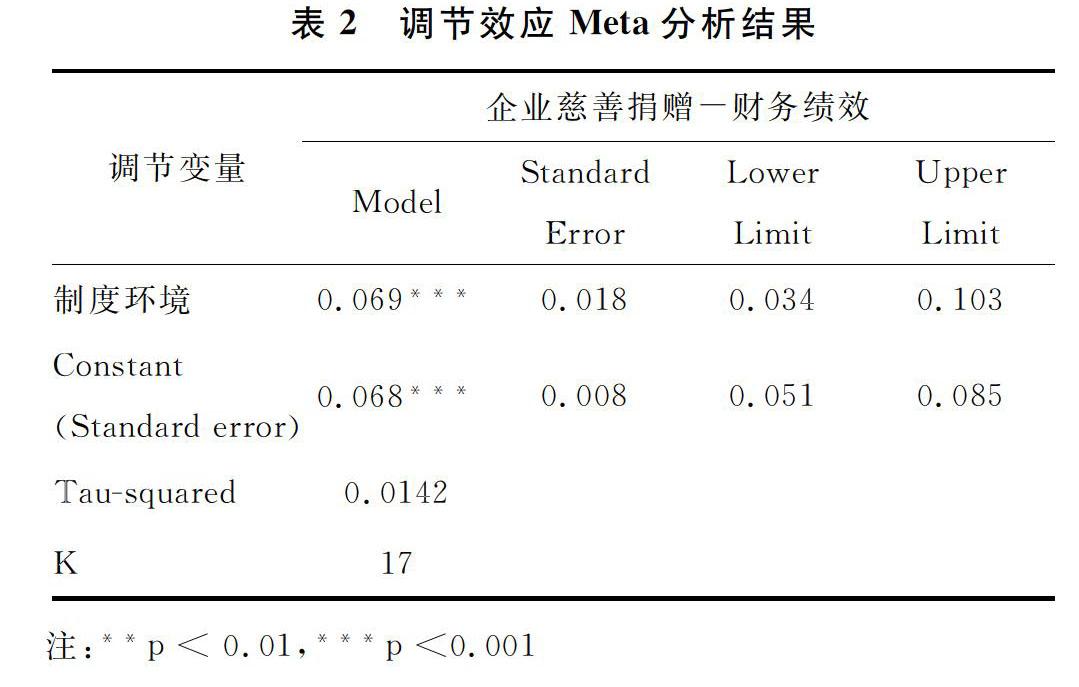

我們進一步地進行了Meta回歸。在對制度環(huán)境進行啞變量處理后(中國 = 1,西方國家0),表2的Meta回歸結果顯示制度環(huán)境顯著調節(jié)捐贈與績效的關系(β = 0.069,p < 0.001),驗證了之前的推論,即企業(yè)慈善捐贈對財務績效的正向影響在中國比在西方國家更強。

3 結論與展望

3.1 結論與貢獻

企業(yè)慈善捐贈的相關話題受到越來越多的企業(yè)家和商業(yè)道德領域學者的關注。本文基于利益相關者理論,采用Meta分析方法,探究了企業(yè)慈善捐贈的前因變量、結果變量之間的關系。此外,本文從制度理論視角,對企業(yè)慈善捐贈和結果變量關系的調節(jié)效應進行了研究,最終建立起一個較為系統(tǒng)的研究框架。結果顯示,企業(yè)規(guī)模、企業(yè)年齡、冗余資源和財務杠桿和企業(yè)慈善捐贈呈顯著正相關關系,而企業(yè)慈善捐贈和財務績效之間存在顯著的較小的正相關關系。另外,企業(yè)慈善捐贈和財務績效之間的正相關關系受到制度環(huán)境的正向調節(jié)作用,即在中國情境下,慈善捐助對績效的影響作用更強,該結論解決了Gautier和Pache(2013)的綜述中關于慈善捐贈在不同的制度環(huán)境下影響效果有何不同的疑問[1]。本文在理論研究和管理實踐方面具有重要意義,具體如下。

首先,理論方面,本文通過利益相關者理論的視角,對企業(yè)慈善捐贈的行為進行了量化綜述。強調企業(yè)慈善捐贈是一種商業(yè)策略,企業(yè)通過慈善捐贈的行為是對利益相關者關系的建立和維護,有助于企業(yè)獲得利益相關者掌握的重要資源,從而建立長期競爭優(yōu)勢。基于制度理論的視角,該Meta分析檢驗了不同制度環(huán)境對企業(yè)慈善捐贈和財務績效關系的調節(jié)作用,即國內企業(yè)進行慈善捐贈比西方國家企業(yè)在財務績效的提升方面更加有效,使得我們對二者關系有更清晰的認識。本文以現(xiàn)有的研究為基礎,提供了利益相關者理論和制度理論的綜合視角,通過對企業(yè)慈善捐贈和前因變量、結果變量、調節(jié)變量的系統(tǒng)梳理,拓展了企業(yè)社會責任的研究,從理論和實踐上有利于學者和企業(yè)家對企業(yè)慈善捐贈的整體認識。

其次,不同于傳統(tǒng)的綜述和實證研究,本文通過Meta分析方法對24個實證結果進行整合,獲得外部效度更優(yōu)、普適性更高的總結性結論,解決了以往實證研究小樣本和單一情景的局限性。過去關于企業(yè)慈善捐贈的研究缺乏系統(tǒng)性的定量綜述,且慈善捐助和財務績效之間的關系一直存在分歧。本文通過Meta分析方法有效的解決了上述問題。除此之外,目前的實證研究由于跨國數(shù)據(jù)收集的困難,很難進行制度差異的對比,而在慈善捐助研究領域,制度作為情境因素的研究也較為匱乏。然而本文的Meta分析卻可以克服這一困難,探討了在不同制度環(huán)境下慈善捐贈的問題,為后續(xù)研究提供情境化支持。

最后,本文的研究結果可以為企業(yè)代理人和政府官員提供一些實踐啟示。研究結果表明企業(yè)規(guī)模、企業(yè)年齡和冗余資源都可以促進企業(yè)參與慈善活動,因此,對于中小企業(yè)或者資源相對缺乏的新創(chuàng)企業(yè),政府應當給予相關的政策補貼和支持,以鼓勵企業(yè)慈善捐贈的行為。另外,企業(yè)代理人應充分認識到慈善捐贈對企業(yè)績效的影響以及相關的附屬效應,應該積極主動地參與慈善活動,進而有效地提升企業(yè)競爭優(yōu)勢和績效。此外,本研究發(fā)現(xiàn)在不同制度背景下,企業(yè)慈善捐贈的影響作用存在差異,因此,慈善行為對于跨國公司、對外出口企業(yè)等涉及到跨制度的企業(yè)而言尤為重要。

3.2 研究局限與未來展望

首先,本文只納入了5個主要的前因變量,對于其他變量由于數(shù)據(jù)缺失等原因進行舍棄,但是這些變量對企業(yè)慈善捐贈同樣會產生影響,例如股權結構就是其中之一,研究認為股權更為分散的企業(yè)比股權集中的企業(yè)更愿意進行慈善捐贈。隨著相關實證研究數(shù)量增加,未來研究可以進一步探索其他前因變量與企業(yè)慈善捐贈的關系。其次,本研究結果中廣告強度和慈善捐贈的關系并沒有得到驗證,表明調節(jié)效應存在的可能性。由于本文數(shù)據(jù)中這對關系的效應值數(shù)量有限,無法進行調節(jié)效應分析,未來學者可以進行深入研究。第三,Meta分析對調節(jié)效應的檢驗受限于編碼中數(shù)據(jù)的缺失,例如,政府所有制和政治聯(lián)系都可能是企業(yè)慈善捐贈和績效關系的調節(jié)變量,但是編碼過程中無法獲得這些信息,因此就無法進行檢驗,未來研究可以探討二者關系中存在的其他調節(jié)變量。第四,企業(yè)慈善捐贈存在現(xiàn)金捐贈和無形資產捐贈之分,企業(yè)績效也有財務績效、創(chuàng)新績效、顧客績效等分類,不同形式的慈善捐贈和不同的績效之間關系可能會有顯著差異。因此,未來研究中可以進行分類后再分析,深入了解二者的關系。

參考文獻:

[1] GAUTIER A, PACHE A C. Research on corporate philanthropy: a review and assessment[J]. Journal of Business Ethics, 2013.

[2] WANG H, QIAN C. Corporate philanthropy and corporate financial performance: the roles of stakeholder response and political access[J]. Academy of Management Journal, 2011, 54(6): 1159-1181.

[3] KABONGO J D, CHANG K, LI Y. The impact of operational diversity on corporate philanthropy: an empirical study of US companies [J]. Journal of Business Ethics, 2012, 116(1): 49-65.

[4] ZHANG R, ZHU J, YUE H, et al. Corporate philanthropic giving, advertising intensity, and industry competition level[J]. Journal of Business Ethics, 2009, 94(1): 39-52.

[5] PORTER M E, KRAMER M R. The competitive advantage of corporate philanthropy[J]. Harvard business review, 2002, 80(12): 56-68.

[6] CHOI J, WANG H. The promise of a managerial values approach to corporate philanthropy[J]. Journal of Business Ethics, 2007, 75(4): 345-359.

[7] BRAMMER S, MILLINGTON A. Corporate reputation and philanthropy: an empirical analysis[J]. Journal of Business Ethics, 2005, 61(1): 29-44.

[8] GALASKIEWICZ J. An urban grants economy revisited: corporate charitable contributions in the Twin Cities, 1979-81, 1987-89[J]. Administrative Science Quarterly, 1997: 445-471.

[9] BRAMMER S, MILLINGTON A. Does it pay to be different? An analysis of the relationship between corporate social and financial performance [J]. Strategic Management Journal, 2008, 29(12): 1325-1343.

[10] WANG H, CHOI J, LI J, et al. Too little or too much? Untangling the relationship between corporate philanthropy and firm financial performance [J]. Organization Science, 2008, 19(1): 143-159.

[11] SEIFERT B, MORRIS S A, BARTKUS B R. Having, giving, and getting: slack resources, corporate philanthropy, and firm financial performance[J]. Business & Society, 2004, 43(2): 135-161.

[12] GRIFFIN J J, MAHON J F. The corporate social performance and corporate financial performance debate: twenty-five years of incomparable research[J]. Business & Society, 1997, 36(1): 5-31.

[13] 程聰,謝洪明. 市場導向與組織績效: 一項元分析的檢驗[J]. 南開管理評論, 2013,16(6): 38-46.

[14] 謝洪明,程聰. 企業(yè)創(chuàng)業(yè)導向促進創(chuàng)業(yè)績效提升了嗎? 一項 Meta 分析的檢驗[J]. 科學學研究, 2012,30(7): 1082-1091.