2020年我國磷復肥行業運行情況及發展趨勢

2021-08-31 00:38:20方俊文

磷肥與復肥 2021年7期

關鍵詞:產量

王 瑩,方俊文,李 博

(中國磷復肥工業協會,北京 100013)

2020年是極不平凡的一年,新冠肺炎疫情加速改變深處急劇變革和重塑中的世界格局,讓“百年未有之大變局”更加充滿變數。疫情蔓延導致全球供應鏈、產業鏈和價值鏈遭受重創,停工停產、貿易受阻、投資中斷等使世界經濟貿易量深度下跌,國際經濟形勢復雜性陡然增加。

面對新冠肺炎疫情的巨大沖擊和復雜嚴峻的國內外環境,我國政府果斷做出了統籌疫情防控和經濟社會發展的重大決策,各行業團結奮戰,迎難而上,在全國人民的共同努力下,疫情防控取得了重大戰略成果,經濟增長由降轉升,供需關系逐步改善,創造了全球矚目的發展成績。

2020年,盡管內外部環境復雜多變,市場競爭更為激烈,但包括我國在內的全球各國均加大對糧食生產的支持力度,磷復肥行業景氣度明顯改善,盈利能力提升。上游原料價格大幅度波動,下游農產品價格上漲,農業需求提振。我國磷復肥行業整體呈現“三增三降”特點,即產能、產量、出口量下降,效益、價格和消費量提升。

1 2020年我國磷復肥行業概況

1.1 磷復肥行業產能情況

據中國磷復肥工業協會(以下簡稱協會)統計,2020年我國磷肥產能總體呈下降態勢,截至2020年年底我國磷肥總產能降至P2O52 170萬t/a,其中,磷銨產能P2O5為1 720萬t/a,約占全球總產能的35%。宜都興發化工有限公司和宜興申利化工有限公司共計新增磷肥產能P2O525萬t/a;江西六國化工有限責任公司、廣西鹿寨化肥有限責任公司、湖北春祥化工有限公司等12家企業共退出磷肥產能P2O595萬t/a,合計凈退出磷肥產能P2O570萬t/a。分品種來看,磷酸二銨(DAP)產能降至1 960萬t/a,磷酸一銨(MAP)產能降至1 815萬t/a(對部分磷酸一銨和磷酸二銨共用裝置的產能進行調整)。2020年共計新增磷酸二銨產能30萬t/a,退出50萬t/a,凈退出產能20萬t/a;共計新增磷酸一銨產能20萬t/a,退出105萬t/a,凈退出85萬t/a。協會統計范圍內,仍有江蘇豫星化工工業有限責任公司、廣東湛化股份有限公司等10家企業共計75萬t/a(以P2O5計)能力的裝置全年無生產。

我國磷肥產能在2016年達到峰值P2O52 470萬t/a,在供給側改革、環保要求持續加碼、行業準入門檻不斷提升及下游需求波動的作用下,2017年以后產能持續下降,2017—2020年磷肥產能年均遞減4.1%。由于還未實現真正意義上的產能出清,未來磷肥行業仍有很大的向上空間,隨著“三磷”綜合整治、《中華人民共和國長江保護法》的落地,我國磷肥供給有望迎來新一輪強有力的壓縮。淘汰落后生產裝置、及時關停持續虧損裝置,成為解決產能過剩的重要抓手。受規模、技術和經濟實力的限制,磷酸一銨行業受到的沖擊要大于磷酸二銨行業。2021—2022年宜昌新洋豐肥業有限公司和中化重慶涪陵化工有限公司的搬遷項目有望投產,仍有部分長江沿線企業或面臨搬遷,這些變化在未來2~3年內將會對行業格局產生影響。

2016—2020年我國復合肥年產銷量在5 500萬~6 500萬t。從2016年開始,行業享有的多項優惠政策相繼取消,疊加環保政策趨嚴、原料價格波動、下游需求萎縮等因素,復合肥行業盈利能力不斷下降,部分產能相繼退出。粗略統計,2017—2020年共計約1 300萬t產能退出,并且退出產能規模在100萬t/a以下的居多。2019—2020年東北市場高塔復合肥新增產能集中投產,至2020年年底,東北3省已建成高塔裝置近20座,高塔復合肥產能達到400萬~500萬t/a。總的來看,復合肥產能邊減邊增,退出以中小型規模為主,新增產能以專用肥、高塔肥、緩釋肥和水溶肥為主。

1.2 磷肥產量及產品結構

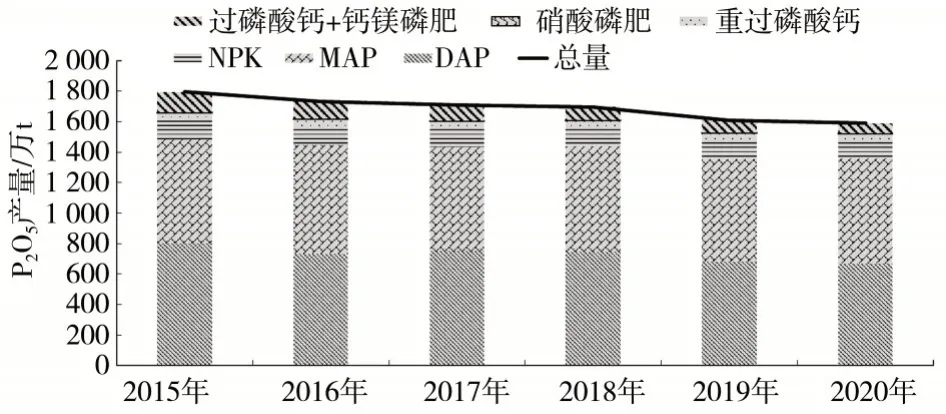

經協會統計,2020年全國磷肥產量(以P2O5計,下同)1 589.1萬t,同比下降1.3%,繼2019年大幅度下降之后,降幅收窄,產量約占世界磷肥產量的35%,繼續保持世界第一大磷肥生產國的地位。其中,高濃度磷肥產量1 524.0萬t,同比下降0.5%,占磷肥總產量的95.9%,同比提升0.8個百分點;磷酸一銨、磷酸二銨產量1 357.6萬t,同比提升0.1%,占磷肥總產量的85.4%,同比提升1個百分點。低濃度磷肥產量65.1萬t,同比下降17.2%,占磷肥總產量的4.1%。值得關注的是,往年磷酸二銨的產量高于磷酸一銨,但隨著農民用肥結構改變,復合肥(NPK)用量繼續增加,從而使得其原料磷酸一銨用量增加,2020年磷酸一銨產量超過磷酸二銨。2015—2020年我國磷肥產量及產品結構見圖1。

圖1 2015—2020年我國磷肥產量及產品結構

2020年我國磷酸二銨實物產量1 464.3萬t,同比下降2.5%。由于產量下降,銷量小幅度提升,年底結轉庫存下降較多。生產仍主要集中在云南、湖北和貴州3省。云南產量繼續保持全國第一,達到P2O5224.8萬t,同比增長0.2%;湖北產量增長7.2%,貴州產量下降18.4%,分別居全國第二和第三位;內蒙古產量有所增加。

2020年前10個月磷酸一銨市場延續上年低位走勢,11月以后價格走高,總體需求提振,2020年實物產量上升至1 512.8萬t,同比增長5.2%。湖北省由于具有明顯的區位優勢和運輸優勢,磷酸一銨產量仍保持全國第一,2020年產量達到P2O5332.3萬t,占全國總產量的48.2%,同比提升1.0個百分點;云南省和四川省磷酸一銨產量分別同比增加18.8%和4.9%;貴州省和安徽省磷酸一銨產量分別同比下降16.2%和4.3%。

2020年協會統計范圍內的復合肥實物產量為3 673.7萬t,約占全國總產量的63%,同比增長7.8%;其中磷酸基復合肥實物產量675.3萬t,同比增長0.4%。

我國復合肥產量自2015年達到峰值以后,連續4年下降,2020年小幅回升。2020年我國玉米、小麥、粳稻、早稻和大豆價格顯著上漲,特別是玉米和大豆漲幅分別將近40%和30%。伴隨著玉米價格創10年新高,復合肥消費量回升,行業進入新一輪的景氣周期。國家一方面積極推動淘汰落后產能和鼓勵行業內并購整合,另一方面取消復合肥產品的出口關稅,雙管齊下,逐步化解過剩產能的努力在短期內取得一定效果。但中長期看,行業健康發展仍需要通過技術進步與產品研發推動產品附加值提升。

在綠色農業的大背景下,更加環保的新型肥料是復合肥行業發展的關鍵,工業和信息化部在《工業和信息化部關于推進化肥行業轉型發展的指導意見》中表示,鼓勵開發高效、環保新型肥料,尤其是摻混肥、硝基復合肥、增效肥料、尿素硝酸銨溶液、緩控釋肥、水溶肥、液體肥等;在《產業結構調整指導目錄(2019年本)》中,將優質鉀肥及各種專用肥、水溶肥、液體肥、中微量元素肥、硝基肥、緩控釋肥的生產列入鼓勵類。2020年,我國傳統復合肥產量占復合肥總產量的80%以上,新型肥料比重不高,發展前景廣闊。

1.3 產能利用率

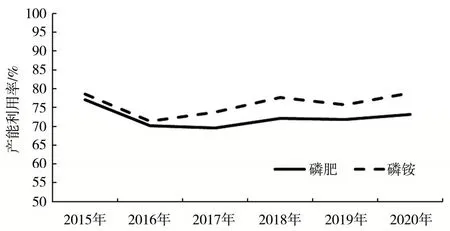

2020年我國磷肥行業整體開工率提升至73.2%,同比提升了1.3個百分點。產能利用率不高直接影響企業的盈利能力,也成為行業運行中突出矛盾和諸多問題的根源。近年來,各級政府堅持采取市場化、法制化手段,嚴格執行環保、質量、安全等法規標準,化解過剩產能、淘汰落后產能,磷復肥行業結構性去產能取得了初步成效,但行業需要進一步轉型突破。2020年磷酸二銨行業產能利用率為74.7%,同比下降1.0個百分點;磷酸一銨行業產能利用率為83.4%,同比提升7.7個百分點。磷酸一銨行業開工率達到近年來較高水平,磷酸二銨行業開工率仍呈下降態勢,行業的結構調整正在悄然進行。直接施用的磷酸二銨數量減少,而用作復合肥原料的磷酸一銨產量在不斷增加。未來行業將繼續以高質量發展為主線,深化供給側結構性改革,破除無效供給,以處置安全環保不達標企業作為重要抓手,推動化解過剩產能。只有行業供需結構發生深刻變化,行業運行質量和效益才會有明顯提升。2015—2020年磷肥行業產能利用率見圖2。

圖2 2015—2020年磷肥行業產能利用率

1.4 磷復肥產業布局和集中度

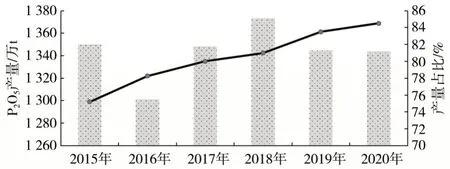

我國磷肥企業大多位于云、貴、川、鄂產磷4省。近幾年磷肥產能連續退出,再加上大型企業間的兼并重組,國內磷肥產量向資源地集中的趨勢更加明顯。2020年年初湖北省新冠肺炎疫情比較嚴重,一季度生產受到影響,但由于具有豐富的生產原料和明顯的交通運輸優勢,以及大型企業產銷良好,全年磷肥產量仍穩居全國第一,達到P2O5612.6萬t,同比增長3.8%,占全國總產量的38.6%,同比增長1.9個百分點。貴州省全面實施磷石膏“以用定產”,加上大型企業“肥化并舉”的戰略不斷推進,磷肥產量繼續下降,在2019年同比下降10.0%的基礎上,2020年繼續下降11.8%。四川省也在加快推進磷石膏的整治和綜合利用,但對磷肥產量影響不大,磷肥產量同比增長0.6%。藍天保衛戰、水污染治理等要求安徽省磷復肥企業在部分時段實行錯峰生產,導致其磷肥產量小幅度下滑,2020年產量降至P2O570.1萬t,同比下降0.3%。2015—2020年產磷4省磷肥產量及所占比例見圖3。2018—2020年我國磷肥產量前5名省份見表1。

圖3 2015—2020年產磷4省磷肥產量及所占比例

2020年協會統計的150家有產量的磷肥企業,平均產量僅P2O510.6萬t,這些企業分布在全國19個省(直轄市,自治區)。2020年磷肥產量前10名企業產量總計P2O51 126.2萬t(見表2),占全國總產量的70.9%,同比增長3.7個百分點。云南云天化集團有限責任公司(簡稱云天化)仍是國內第一大磷肥生產企業,其次是貴州磷化(集團)有限責任公司(簡稱貴州磷化)和湖北祥云(集團)化工股份有限公司(簡稱湖北祥云),其產量分別占全國總產量的20.1%、15.0%和6.8%。湖北鄂中生態工程股份有限公司產量增長,進入全國產量前10名行列。近年來,行業頭部企業格局較為穩定,主要對手長期博弈,更易在業內形成良性競爭格局。

表1 2018—2020年我國磷肥產量前5名省份

表2 2020年我國磷肥產量(折純)前10名企業

2020年我國磷酸二銨產量前10名企業產量總計1 405.5萬t,占總產量的96.0%,比上年提升2.6個百分點。磷酸一銨產量前10名企業產量總計1 032.5萬t,占總產量的68.3%,同比提升3.8個百分點。協會統計范圍內,2020年復合肥產量前10名企業總產量2 101.6萬t,同比增長6.3%,約占行業總產量的36%,同比提升1個百分點。

1.5 磷肥進出口情況

盡管新冠肺炎疫情流行,但對國際化肥貿易并未產生重大影響,相反各國更加重視糧食和農業生產,再加上印度和美國等國家的天氣狀況得到改善,絕大多數地區的肥料消費有所增長,但受到國際新增產能的沖擊,我國磷肥出口呈現下降走勢。

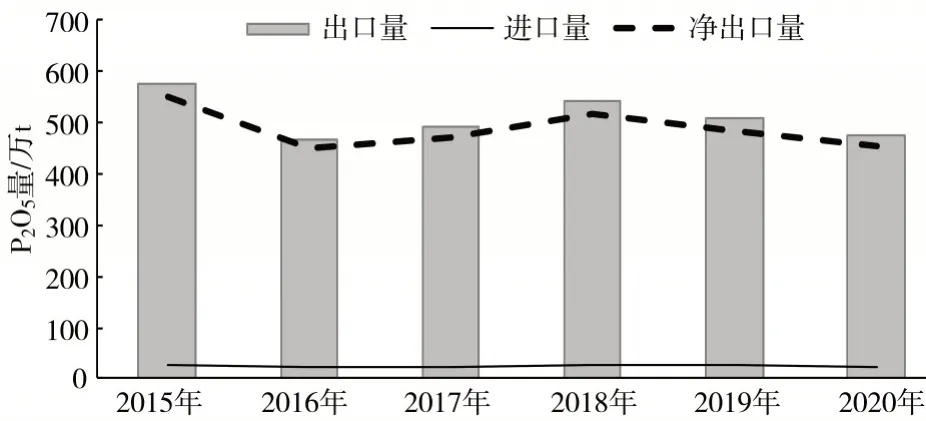

據海關統計數據測算,2020年我國磷肥進出口雙雙下降,出口量連續2年保持下降走勢。全年進口各種磷肥P2O523.9萬t,同比下降4.8%;出口各種磷肥P2O5476.9萬t(約占全球貿易量的30%),同比下降6.2%,占磷肥總產量的30.0%,同比下降2.2個百分點;全年實現進出口P2O5453.0萬t,同比下降6.3%。2015—2020年我國磷肥進出口情況見圖4。中長期來看,沙特阿拉伯、摩洛哥等國的磷肥裝置產能提升已告一段落,2020年這兩個國家的磷肥產量與2019年相差不多,但出口量不斷增加。美國對摩洛哥和俄羅斯產品征收關稅,使得這兩個國家原來發往美國的產品轉移到其他市場。盡管受區位限制,我國可能會失去部分印度市場,但如果積極開發其他出口市場,出口份額仍有望保持在一定水平。

圖4 2015—2020年我國磷肥進出口情況

2020年我國磷酸二銨、磷酸一銨的平均出口價格分別為318.6、330.0美元/t,同比分別下降22.8%、22.7%。平均出口價格下降的主要原因是由于前三季度原料硫黃和國際磷肥價格均處于低位,四季度以后價格才開始上漲,且大幅上漲出現在2021年以后。2020年我國硫黃平均進口到岸價格為74.4美元/t,同比下降55.5%。2015—2020年我國主要磷肥品種出口情況見圖5。

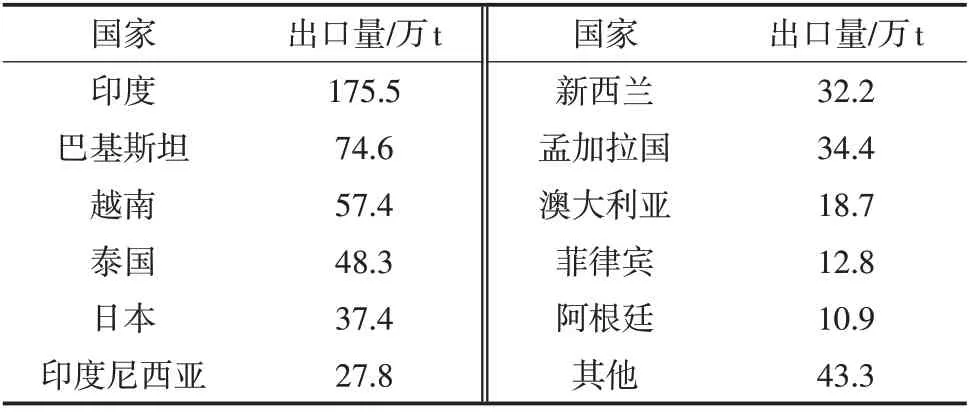

磷酸二銨出口在2018年達到峰值后,2019—2020年連續2年下降,2020年降至573.3萬t,同比減少11.5%。印度仍然是我國磷酸二銨的主要出口國,但由于受到國際市場新增產能的沖擊,我國出口到印度市場的數量減少,2020年達到175.5萬t,同比減少73.1萬t,占我國出口總量的30.6%。排名第二和第三的出口目的國分別是巴基斯坦和越南,出口量分別為74.6萬t和57.4萬t,分別占我國出口總量的13.0%和10.0%。我國磷酸二銨主要出口企業是云天化、湖北宜化集團有限責任公司、云南祥豐實業集團有限公司和貴州磷化等。2020年磷酸二銨分國別出口情況見表3。

表3 2020年磷酸二銨分國別出口情況

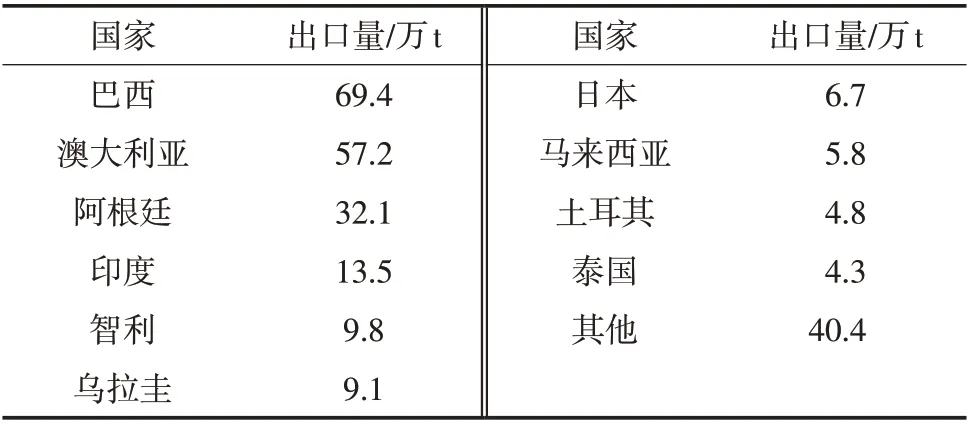

2020年磷酸一銨出口量為253萬t,同比增長5.8%,主要是由于出口到南美和澳大利亞的數量都有增加,巴西仍然是我國最主要的出口目的國,出口數量占出口總量的27.4%。繼巴西從我國市場采購的磷酸一銨連續2年下降之后,2020年采購量達到69.4萬t,同比上漲6.6%;澳大利亞采購量增多,2020年達到57.2萬t,同比上漲18.7%;阿根廷、印度和烏拉圭等國采購量變化不大。我國磷酸一銨主要出口企業為云天化、湖北祥云、云南祥豐實業集團有限責任公司和新洋豐農業科技股份有限公司等。2020年磷酸一銨分國別出口情況見表4。

表4 2020年磷酸一銨分國別出口情況

從2019年開始我國三元復合肥的出口關稅取消,復合肥出口一直保持增長態勢,2020年共出口復合肥114.5萬t,較上年增長14.1%。2020年我國三元復合肥共出口到121個國家和地區,較上年增加12個,其中出口至緬甸的數量降至32.6萬t,占我國復合肥出口總量的28.5%;出口至菲律賓的數量為23.2萬t,占復合肥出口總量的20.3%;排名第三的是莫桑比克,數量為17.0萬t,占比為14.8%。另外復合肥出口量在1萬t以上的國家還有越南、老撾、坦桑尼亞、泰國、馬來西亞、古巴和墨西哥等。

受生產技術、產品品質和施肥習慣等影響,我國每年仍進口復合肥百萬噸以上。2020年我國三元復合肥進口量達到140.2萬t,同比增長0.6%;平均到岸價格為449.6美元/t,同比下降3.1%。雖然國內復合肥價格前三季度處于較低水平,第四季度的上漲幅度也有限,但進口復合肥與國內通用肥的價差仍達到1 000元/t,甚至更高。

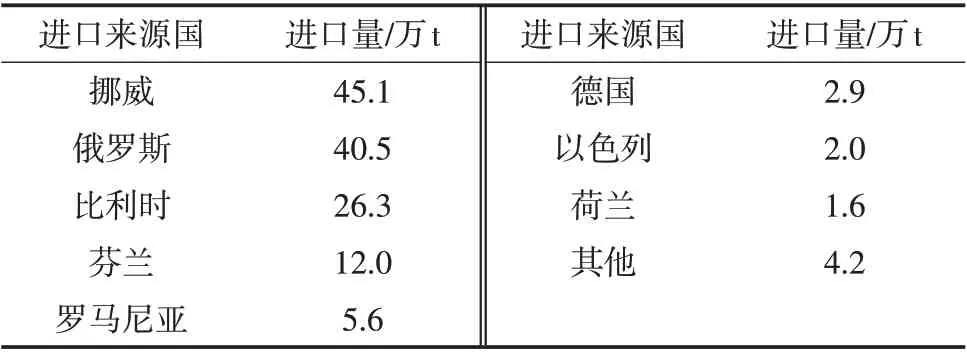

我國三元復合肥主要從歐洲進口,其中挪威、俄羅斯和比利時是我國進口復合肥的三大主要來源國,2020年進口量分別為45.1萬t、40.5萬t、26.3萬t,同比分別為-1.2%、2.5%、-11.3%,分別占我國總進口量的32.2%、28.9%、18.8%。2020年三元復合肥分國別進口情況見表5。

表5 2020年三元復合肥分國別進口情況

1.6 磷肥消費情況

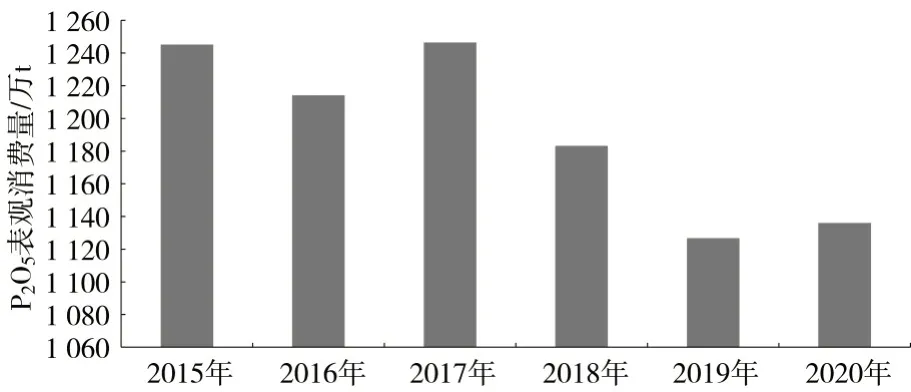

新冠肺炎疫情、全球貿易摩擦等因素導致全球各國重新審視自身的糧食安全政策,寬松的貨幣政策推動全球農產品價格上行,2020年我國糧食作物播種面積同比增長0.6%,玉米、大豆等作物的價格與化肥比價偏高,農民種植意愿增強,磷肥需求提高,表觀消費量由降轉升。2020年我國磷肥表觀消費量為P2O51 139.3萬t,同比增長1.1%,是繼2018年以來連續下降2年后的首次增長,約占世界總消費量的25%。2015—2020年我國磷肥消費情況見圖6。

圖6 2015—2020年我國磷肥消費情況

2015年化肥施用量零增長政策開始實施,在保障糧食產量持續穩定的前提下,我國農用化肥施用總量在2016年實現了零增長,2017年以后穩步下降,到2019年降至純養分5 403.6萬t,2016—2019年年均增長率為-3.3%。其中磷肥施用量在2014年達到頂峰,2015開始逐年下降,2016—2019年年均增長率為-6.4%。2020年中央一號文件提出要繼續加大農業面源污染治理力度,開展農業節肥、節藥行動,實現化肥、農藥使用量的負增長。“負增長”要求的提出,進一步促進了行業的供給側改革。

據農業農村部數據,2020年我國水稻、玉米、小麥三大糧食作物化肥利用率為40.2%,同比提升1個百分點,比2015年提高5個百分點。化肥利用率提高,一方面減少生產投入,節本增效,另一方面減少排放,同時提高了作物的品質和產品附加值。果菜茶有機肥替代化肥行動試點掀起了有機肥行業發展熱潮,近年來有機肥產量達到約1 800萬t/a,有機肥的使用替代了部分化肥。2020年果菜茶有機肥替代化肥試點實施范圍向長江經濟帶、黃河流域等區域傾斜,試點作物從蘋果、柑橘、蔬菜、茶葉向其他具有地方特色、節肥潛力大的園藝作物拓展。

1.7 磷復肥行業市場情況

在糧食價格的帶動下,磷復肥行業從2020年開始進入新一輪的景氣周期。農業需求旺盛對化肥價格產生積極影響,單質肥和復合肥價格同比和環比均出現上漲。

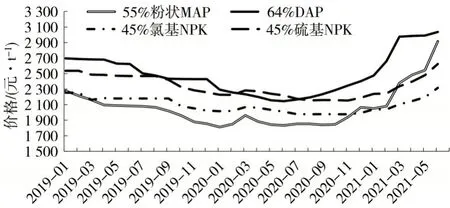

2020年磷酸一銨結束上年末的下行態勢,價格穩中上揚,在3月和11月價格出現2次沖高走勢。3月價格走高的主要原因是受新冠肺炎疫情影響,企業開工受限,以及運輸受阻,部分地區出現短時供應偏緊;11月價格走高,則主要是由于硫黃和合成氨等原料價格上漲和國內需求提振。2020年55%粉狀磷酸一銨平均出廠價格為1 881元/t,同比下降184元/t,降幅達到8.96%。最高出廠價格為2 073元/t,最低出廠價格為1 804元/t,波動幅度達到269元/t。2019—2021年55%粉狀磷酸一銨、64%磷酸二銨和45%復合肥主流產品出廠價格走勢見圖7。

圖7 2019—2021年主要磷復肥品種出廠價格走勢

2020年6月以后,在國際市場的拉動下,磷酸二銨價格開啟上行模式;進入四季度原料硫黃和合成氨價格走高,進一步支撐價格。總的來看,雖然磷酸二銨價格上行趨勢良好,但是仍處近5年來的低位。2020年64%磷酸二銨平均出廠價格為2 243元/t,同比下降314元/t,降幅達12.3%。最高出廠價格為2 419元/t,最低出廠價格為2 130元/t,波動幅度為289元/t。

2020年復合肥市場整體弱勢運行,2月、3月曾出現過上漲,后持續走低至11月,在原料價格推漲和冬儲市場需求增加的大環境下,市場開始走強。復合肥市場整體同質化競爭嚴重,2020年東北地區又有近200萬t/a的高塔產能投產,預計后期市場競爭將更加激烈。2020年45%硫基復合肥平均出廠報價為2 206元/t,同比下降244元/t,降幅為10.0%。年內最高價格為2 280元/t,最低價格為2 150元/t,波動幅度為130元/t。

2020年磷復肥市場,特別是磷銨市場出現上行走勢的主要原因如下:一是全球新冠肺炎疫情背景下糧食安全的重要性進一步凸顯,糧價上漲帶動農資消費,化肥需求增加;二是供給側改革力度加大,再加上安全環保高壓態勢,磷復肥供應減少;三是原材料價格波動,磷礦石、合成氨和硫黃價格底部反彈。2019—2021年硫黃價格走勢見圖8。

圖8 2019—2021年硫黃價格走勢

1.8 磷復肥行業效益

據國家統計局數據,2020年磷復肥行業主營業務利潤率為4.5%,同比提升3.0個百分點;其中磷肥行業為4.2%,同比提升2.7個百分點,為近年來較好水平。得益于下游需求的提升,以及企業成本的把控,特別是原料成本的把控,行業整體盈利能力增強。2020年與2019年相比,磷肥行業規模以上企業減少了14家,復合肥行業規模以上企業減少了104家。與2016年相比,5年間磷肥行業規模以上企業減少了75家,復合肥行業規模以上企業減少了432家。

2 國際磷肥市場

2020年全球磷肥總產能與2019年相比變化不大,但天然氣價格下跌、通脹上升、匯率波動、貿易緊張局勢升級,以及新的貿易保護措施和關稅變化,碳減排措施等都對肥料供應產生影響。如美國對摩洛哥和俄羅斯征收關稅,越南對磷酸二銨和磷酸一銨實行保障措施,俄羅斯提高國內磷礦的礦產開采稅等。

據IFA(國際肥料工業協會)估算,2020年全球加工磷酸鹽(MAP、DAP和重過磷酸鈣(TSP))產量P2O5約為2 887.6萬t,同比下降1.5%;磷養分需求量P2O5約為4 860萬t,同比增長3.2%,加上低濃度磷肥的供應,國際磷肥市場仍處于供過于求的狀態,但由于主要消費國預期需求有所提升,因此潛在過剩減少。全球加工磷酸鹽貿易量P2O5約為1 589萬t,同比下降0.6%。2020年摩洛哥和美國的磷酸二銨產量略有增加,其他國家變化不大;印度由于國內產量下降以及需求提升,進口量增加;土耳其則隨著新增產能的投產,進口量減少。全球磷酸產能在2019年的基礎上增長至P2O55 910萬t/a,增長產能主要集中在巴西、突尼斯、印度和俄羅斯等國家。但受新冠肺炎疫情和宏觀經濟疲軟的影響,這部分增長的產能有可能推遲投產。預計2020年全球加工磷酸鹽的產能達到P2O54 610萬t/a。

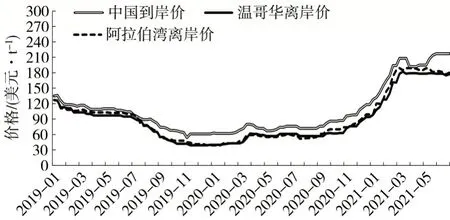

磷酸二銨價格在2011年的時候達到上一輪的景氣峰值,美國海灣磷酸二銨價格達到610美元/t,隨后進入10年的長下行周期,行業內產能一度供過于求,國際磷酸二銨價格在2019年年底跌入谷底,海灣地區離岸報價跌至290美元/t。中國磷酸二銨價格變動趨勢與國際價格變動趨勢相符,但略有滯后。2020年國際磷酸二銨價格呈現緩慢上升的走勢,尤其是進入2021年以后,磷酸二銨價格增速迅速提高,新一輪景氣區間已悄然而至。

3 相關原料情況

3.1 硫黃供應情況

據協會統計,2020年我國硫黃總產量791萬t,同比上升4.1%。近幾年,我國硫黃產量穩步上升,特別是普光氣田以外的產量累計增長了46.2%。產量最大的省份是四川省,2020年產量達到210萬t;其次分別為遼寧省、江蘇省和山東省,產量分別為100萬t、70萬t和66萬t。2020年我國累計進口硫黃854萬t,同比下降27.2%;平均進口價格70.8美元/t,同比下降55.5%。阿聯酋、韓國、伊朗、沙特阿拉伯、日本、印度是我國最大的進口硫黃來源國。不算庫存結余,2020年我國硫黃表觀消費量總計1 645萬t,同比下降14.9%(雖然2019年表觀消費量較高,但大多數都轉化成了庫存),約占全球硫黃消費量的25.7%。我國硫黃表觀消費量呈緩慢下降的走勢,2020年比2015年下降了6.9%。

3.2 磷礦石行業情況

隨著國內環保政策趨嚴,近年來國內磷礦石產量總體呈下降態勢,2020年同比小幅回升:2020年國內磷礦石產量8 893.3萬t(折w(P2O5)30%,下同),較2016年產量1.4億t下降38%。2020年湖北省磷礦石產量3 828萬t,較2015年的5 500萬t下降30%,磷礦石供應趨緊,資源戰略性優勢愈發凸顯。

據國家統計局數據,2020年我國磷礦石產量結束下降走勢,同比增長1.3%。其中,云、貴、川、鄂產磷4省產量合計8 610.2萬t,占總產量的96.8%,同比增加0.1個百分點。

根據美國地質調查局統計,全球磷礦資源基礎儲量在700億t左右,我國磷礦資源儲量雖排名世界第二,但只有30億t左右,不足全球的5%;其他資源主要集中在非洲、中東和美洲。2020年全球磷礦石產量為2.1億t,我國產量全球第一,占全球總產量的42%,同比下降2個百分點。在環保趨嚴和供給持續收縮下,2020年磷礦石價格小幅度上漲。長期來看,政策層面會更加重視磷礦資源,環境保護力度加大,行業供給難以大幅度回升;下游磷肥需求和磷化工產品需求相對平穩。

3.3 合成氨及氮肥行業情況

據中國氮肥工業協會統計,截至2020年年底,全國合成氨產能6 676萬t/a,同比增長2.0%,尿素產能(實物量)6 634萬t/a,同比增長0.3%。2020年全國累計生產合成氨5 884.4萬t,同比增長2.1%,其中磷銨生產用合成氨512.3萬t,占合成氨總產量的8.7%;氮肥產量(折純,下同)4 032.7萬t,同比增長1.0%,其中尿素產量(實物量)5 622.8萬t,同比增長2.6%。累計進口氮肥24.2萬t,同比下降24.3%;累計出口氮肥630.7萬t,同比增長7.9%。2020年我國氮肥表觀消費量3 426.2萬t,同比增長0.4%,其中尿素表觀消費量(實物量)5 078.7萬t,同比增加1.5%。

2020年小顆粒尿素平均出廠價格1 648元/t,同比下降8.90%;大顆粒尿素平均出廠價格1 670元/t,同比下降8.29%。

4 行業面臨的形勢及發展趨勢

化肥行業已經邁入發展成熟期,行業競爭趨向于國際化,企業原料結構、產品結構和營銷策略都在進行調整和變革,走出一條以化肥產業為基礎,優化生產布局,穩步保持基礎肥料,同時通過創新研發驅動產業轉型升級的發展道路。

4.1 化肥使用量有望維持強勁態勢

縱觀歷史,社會經濟秩序發生較大的波動后,化肥施用量都會快速反彈,新冠肺炎疫情流行使得全球主要經濟體都推出了寬松的財政政策,超發的貨幣終會推高農產品價格,進而提升農民的種植意愿;另外由于新冠肺炎疫情以及蝗災等病蟲害的雙重影響,全球各國更加重視糧食的供應安全問題;第三石油價格的上行可能,可能會誘發能源作物播種面積增加,進一步增加化肥需求。國內玉米價格由2020年7月的1 900元/t上漲到2021年2月的5 800元/t,作物高漲的價格大大提升了農民的種植熱情。盡管化肥利用率在不斷提高,但隨著播種面積增加和農戶種植意愿、施肥意愿的改變,化肥使用量有望維持強勁態勢。

4.2 農業現代化發展趨勢對肥料品質要求提升

土地流轉是促進土地集約化經營、發展高效農業、減輕農民負擔、增加農民收入的重要手段,一直為國家高度重視。截至2020年年底,我國家庭承包耕地流轉面積超過3 700萬hm2(5.55億畝),全國已有家庭農場超過100萬家,農民合作社超過220萬家,農業社會化服務組織近90萬個,未來在不改變承包權的前提下,通過土地流轉實現集約化經營仍然是大趨勢。與傳統的小農分散經營不同,種植大戶、家庭農場和合作社等新型農業經營主體以市場為導向,生產經營規模效應更好。因此對肥料采購更看重性價比、產出比和服務質量,那些在產品、服務和價格方面具備優勢,且可為農戶創造出經濟效益的肥料產品將具有更廣泛的市場空間。

4.3 環保政策收緊推動行業綠色發展

2021年《中華人民共和國長江保護法》正式生效,要求對磷礦、磷肥生產集中的長江干支流,實施更加嚴格的總磷排放管控;國家發展和改革委員會發布的《關于“十四五”大宗固體廢物綜合利用的指導意見》明確,到2025年需要將磷石膏等大宗固廢的綜合利用能力顯著提升,新增大宗固廢綜合利用率達到60%;再加上我國提出的“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”的要求,將推動行業綠色發展。環境保護區內的磷礦會逐步限采整頓,企業需要強化對尾礦,磷石膏,磷礦中氟、砷等有害物質的綜合利用;行業新上項目審批將進一步趨嚴;能源結構將調整,氫能、天然氣、動力電池等清潔能源將迎來新機遇;環保驅動疊加減排需求,磷復肥行業綠色發展將提速。

4.4 出口流向、渠道、結構多元化發展

國際磷肥格局悄然發生變化,北非西亞崛起,美國減產。隨著全球磷肥階段式的產能釋放,產能過剩將導致行業競爭壓力迅速攀升,成本將成為競爭中的關鍵因素。面對較為激烈的市場競爭,較高的成本壓力將抑制國內企業在傳統市場出口份額的增加。多年來,我國堅持推進貿易全球化,通過貿易在全球范圍內配置磷復肥資源,國際國內市場聯動不斷增強。未來我國企業仍會通過促進出口流向、渠道和結構的多元化,維持一定的出口份額,特別是復合肥的出口仍有較好的空間。

4.5 產品向高效新型化發展

近年我國土地經營權的流動和轉讓推動我國農業向規模化、集約化發展,同時居民膳食結構升級帶動經濟作物的種植面積擴大,農業生產對肥料,特別是新型肥料,和現代農業服務的需求將進一步增長。隨著農民科學施肥觀念的不斷增長和新型肥料的普及,農業種植業生產對復合肥的需求增長趨勢將高于單質肥,且對復合肥產品的肥效提出更高要求。未來添加某些增效物質的特種肥料,由于具有環境友好、養分高效、功能集成、輕簡省力等優點,能夠充分滿足不同區域、不同作物全生長期的營養需求,將具有良好的發展前景。

5 結束語

2021年是“十四五”的開局之年,也是中國共產黨建黨100周年,全面建設社會主義現代化國家新征程由此開啟。隨著供給側改革推進、農業高品質發展、資源環境約束,優化產品結構、提高資源利用率、發展綠色高效產品、提高固廢綜合利用率是未來行業的發展趨勢。新冠肺炎疫情仍在持續,世界經濟將面臨自20世紀30年代大蕭條以來最嚴重的經濟衰退。國內外形勢更加復雜,不確定、不穩定因素增多,磷復肥行業面臨種種困難和挑戰,壓力有增無減。供給端將持續受控,需求端長期承壓,行業亟須提升創新能力,賦能高質量發展。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06