煤炭資源稅稅負(fù)轉(zhuǎn)嫁的模型設(shè)定與估計(jì)

2021-08-29 12:08:44董君

生產(chǎn)力研究 2021年7期

董 君

(內(nèi)蒙古財(cái)經(jīng)大學(xué),內(nèi)蒙古 呼和浩特 010070)

一、引言

2014 年12 月1 日起全國范圍內(nèi)實(shí)施煤炭資源稅從價(jià)計(jì)征改革,本次煤炭資源稅改革以“清費(fèi)立稅”為主要內(nèi)容,雖然一些涉煤炭收費(fèi)被逐步清理,但煤炭資源稅從價(jià)征收的稅率明顯高于之前從量定額征收的標(biāo)準(zhǔn)。自煤炭資源稅改革以來,煤炭資源稅收入顯著提高,在資源集約利用和環(huán)境保護(hù)方面發(fā)揮了重要作用。然而作為一種間接稅,煤炭資源稅具有較強(qiáng)的稅負(fù)轉(zhuǎn)嫁能力,又由于煤炭資源稅是在開采環(huán)節(jié)征稅,因此稅負(fù)轉(zhuǎn)嫁的形式主要為向前轉(zhuǎn)嫁,煤炭生產(chǎn)企業(yè)將稅負(fù)轉(zhuǎn)移給生產(chǎn)要素的使用者或商品的消費(fèi)者[1]。本文從煤炭市場局部均衡分析的視角,推導(dǎo)稅負(fù)轉(zhuǎn)嫁的模型,并結(jié)合煤炭供需彈性,估算煤炭資源稅稅率轉(zhuǎn)嫁程度。

二、局部均衡條件下煤炭資源稅稅負(fù)轉(zhuǎn)嫁模型設(shè)定

(一)模型設(shè)定

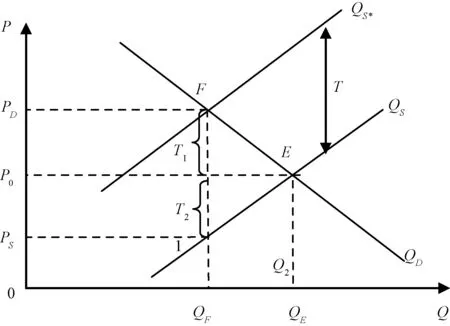

根據(jù)經(jīng)濟(jì)學(xué)原理,煤炭企業(yè)繳納煤炭資源稅前后其均衡產(chǎn)量與均衡價(jià)格會發(fā)生變化,如圖1 所示,設(shè)初始狀態(tài)下資源稅為0,此時(shí)煤炭供求曲線均衡點(diǎn)為E點(diǎn),均產(chǎn)量為QE,均衡價(jià)格為P0,假定政府對煤炭生產(chǎn)企業(yè)征收T的資源稅,導(dǎo)致生產(chǎn)函數(shù)由QS左移至QS?,同時(shí)均衡產(chǎn)量減少到QF,均衡價(jià)格提高到PD,QF產(chǎn)量與QS曲線交點(diǎn)對應(yīng)的價(jià)格為PS[2]。

圖1 資源稅征收前后市場均衡示意圖

圖1 顯示,在政府征收資源稅前后,消費(fèi)者支付的價(jià)格從P0提高到PD,說明消費(fèi)者承擔(dān)了部分資源稅稅負(fù),可表述為PD-P0=T1。而生產(chǎn)者接受的價(jià)格則從P0下降到PS,說明生產(chǎn)者也承擔(dān)了部分資源稅稅負(fù),可表述為P0-PS=T2,資源稅T=T1+T2。

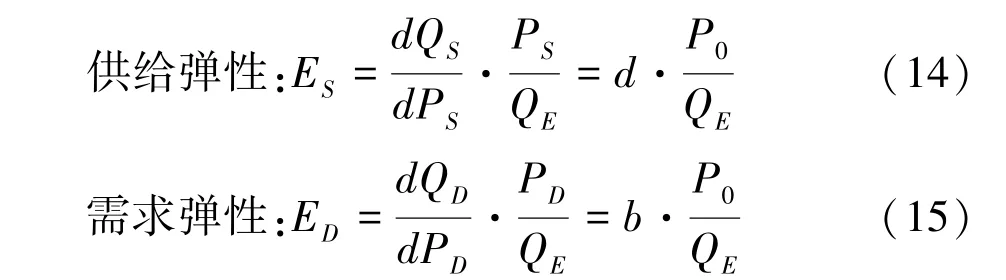

欲說明煤炭資源稅稅負(fù)轉(zhuǎn)嫁問題,則可用稅負(fù)轉(zhuǎn)嫁率來衡量,稅負(fù)轉(zhuǎn)嫁率是指新增稅負(fù)由買方所承擔(dān)的稅負(fù)百分比[3],其公式可表述為:

式(1)中,RTD代表稅負(fù)轉(zhuǎn)嫁率,T1為轉(zhuǎn)嫁給消費(fèi)者的稅負(fù),T為單位稅額,經(jīng)過生產(chǎn)者的稅負(fù)轉(zhuǎn)嫁,消費(fèi)者承擔(dān)RTD的稅負(fù),而生產(chǎn)者承擔(dān)1-RTD的稅負(fù),由此可得RTD的數(shù)值越大,越說明生產(chǎn)者轉(zhuǎn)移稅負(fù)的能力越強(qiáng),而消費(fèi)者則要為政府的征稅承擔(dān)更多。

假設(shè):

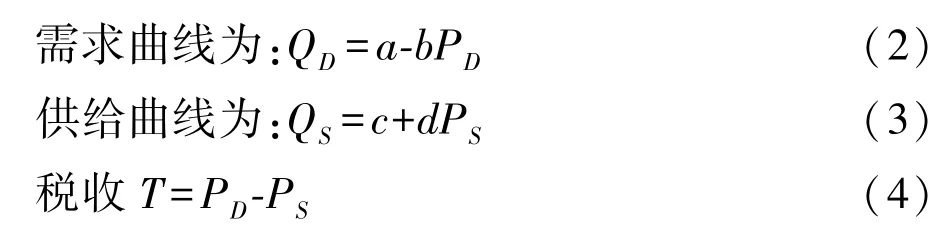

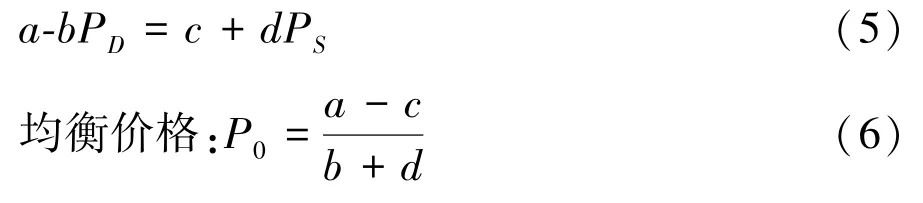

征稅前,市場供求均衡,則QS=QD,則有:

將式(6)代入式(2),則可得到均衡產(chǎn)量為:

征稅后,使得供給方采取提高價(jià)格的方法將負(fù)稅轉(zhuǎn)嫁出去,隨著價(jià)格提高,供給曲線從QS左移至QS?,進(jìn)而QD與QS?相交于F點(diǎn),則有:

將式(8)代入式(4)中,得到:

將式(9)代入式(2),得到新的均衡產(chǎn)量

進(jìn)而可求得消費(fèi)者承擔(dān)的稅負(fù)為:

生產(chǎn)者承擔(dān)的稅負(fù)為:

進(jìn)而可求得消費(fèi)者承擔(dān)稅負(fù)比例為:

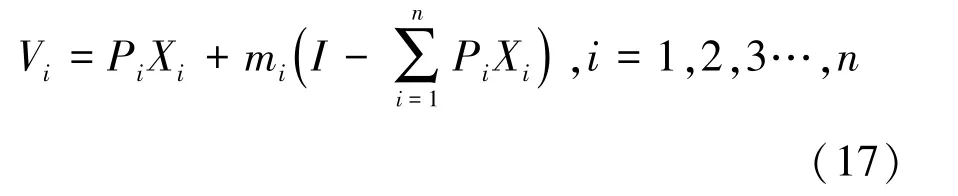

再根據(jù)式(2)和式(3),以及供求彈性的定義,可以得到:

綜合式(13)、式(14)、式(15),可得

可見,煤炭資源稅稅負(fù)轉(zhuǎn)嫁率由煤炭價(jià)格的供需彈性決定,與稅額、價(jià)格等因素?zé)o關(guān)[4]。

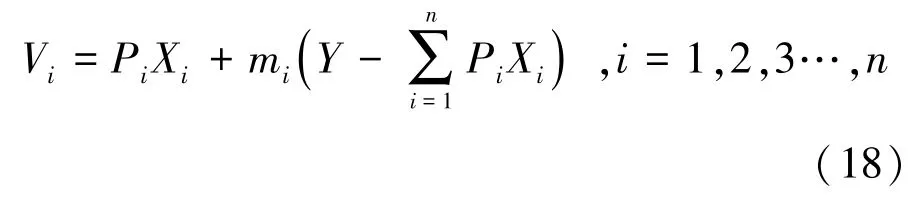

對需求彈性的估計(jì)可借助于線性系統(tǒng)支出模型(LES模型),其基本思路是將人們某商品和服務(wù)的消費(fèi)需求分為基本需求和非基本需求兩部分,并且認(rèn)為基本需求與收入水平無關(guān),在一定收入和價(jià)格水平下,人們傾向于優(yōu)先滿足基本需求,然后將剩余收入按某種邊際消費(fèi)傾向安排各種非基本消費(fèi)支出。

LES模型結(jié)構(gòu)如下:

其中I表示預(yù)算總支出,Pi表示第i種商品價(jià)格,Xi表示居民人均對第i種商品人均基本需求量,Vi表示第i種商品的居民人均消費(fèi)支出,這個消費(fèi)支出分兩部分,即基本消費(fèi)支出和追加消費(fèi)支出:PiXi表示居民對第i種商品人均基本需求支出,mi表示居民滿足基本需求后剩余支出對第i種消費(fèi)品的邊際消費(fèi)傾向。但由于LES模型中假設(shè)I是外生變量,且這一變量數(shù)據(jù)較難收集,因此以收入Y代替總預(yù)算支出I,即得到擴(kuò)展線性支出模型(ELES模型),結(jié)構(gòu)如下,

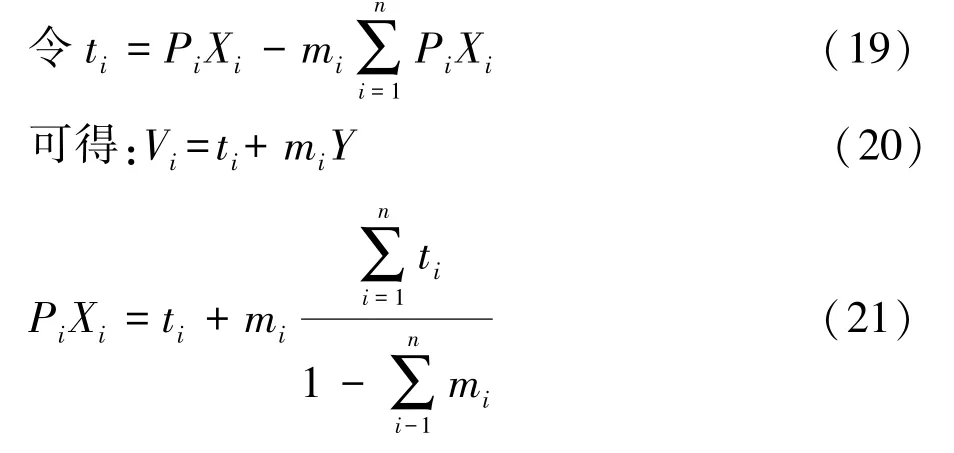

式(18)中Vi表示第i種商品的居民人均消費(fèi)支出,Pi表示第i種商品價(jià)格,Xi表示居民人均對第i種商品的基本需求量,Y表示居民人均收入(城鎮(zhèn)居民年人均可支配收入與農(nóng)村居民年人均純收入的均值)。

公式變換可得到第i種商品的需求價(jià)格彈性計(jì)算公式為:

首先根據(jù)居民平均煤炭消費(fèi)支出與人均收入的截面數(shù)據(jù),對式(20)進(jìn)行一元線性回歸,求得ti與mi的估計(jì)值,再由式(21)求出煤炭消費(fèi)的基本需求,最后根據(jù)式(22)求得煤炭需求的價(jià)格彈性。

對供給彈性的估計(jì)借助于柯布-道格拉斯生產(chǎn)函數(shù):

其中Q表示企業(yè)產(chǎn)出,K表示企業(yè)生產(chǎn)投入資本,L表示企業(yè)生產(chǎn)投入的勞動力,α,1-α分別表示資本和勞動在生產(chǎn)中所占的相對重要性。

式(23)兩邊同除以勞動力L,即可得到人均生產(chǎn)函數(shù):

式(24)中q為人均產(chǎn)出,k為企業(yè)生產(chǎn)中投入的人均資本量。設(shè)產(chǎn)品價(jià)格為p,人均資本量和單位勞動力成本分別為r和w,可得到滿足利潤最大化的人均資本量為:

根據(jù)Hotelling’s Lemma,利潤函數(shù)對價(jià)格求偏導(dǎo)可以得到供給函數(shù)Q(p,r),令:

兩邊取對數(shù)得:

根據(jù)經(jīng)濟(jì)學(xué)原理,則供給彈性為:

欲計(jì)算煤炭供給彈性,必須要估計(jì)出參數(shù)α的值。

可利用煤炭開采業(yè)和洗選業(yè)的人均產(chǎn)值為人均資本投入數(shù)據(jù),估計(jì)α數(shù)值。

選取2000—2015 年煤炭開采業(yè)和洗選業(yè)工業(yè)總產(chǎn)值及固定資產(chǎn)投資額數(shù)據(jù)為樣本,通過回歸可估計(jì)出參數(shù)α 的值,進(jìn)而求得供給彈性。

(二)數(shù)據(jù)選擇及說明

由于數(shù)據(jù)可得性所限,本文數(shù)據(jù)選擇自2000—2015 年,數(shù)據(jù)主要來源于2001—2016 年《中國統(tǒng)計(jì)年鑒》《中國工業(yè)統(tǒng)計(jì)年鑒》,其中人均煤炭消費(fèi)支出=人均煤炭消費(fèi)量×當(dāng)年煤炭價(jià)格,由于煤炭價(jià)格波動性較大,不同地區(qū)不同品種煤炭價(jià)格并非一致,而且煤炭零售價(jià)格與協(xié)議價(jià)格也有區(qū)別,故計(jì)算中統(tǒng)一采用2000—2015 年環(huán)渤海動力煤炭(5 500 大卡)現(xiàn)貨價(jià)格年平均價(jià)格代替,該數(shù)據(jù)主要來自中國煤炭市場網(wǎng)統(tǒng)計(jì)數(shù)據(jù)。全國居民人均收入數(shù)據(jù)來自于中國統(tǒng)計(jì)年鑒。而計(jì)算煤炭供給彈性的相關(guān)數(shù)據(jù)主要選取煤炭采選業(yè)的工業(yè)總產(chǎn)值、固定資產(chǎn)投資及年平均用工人數(shù)。

三、計(jì)量過程與結(jié)果

第一,關(guān)于煤炭消費(fèi)彈性的計(jì)量結(jié)果。

首先根據(jù)式(20),用全國居民人均收入Y對人均煤炭消費(fèi)支出V進(jìn)行回歸,回歸系數(shù)如下:

注:回歸結(jié)果通過F 檢驗(yàn)與單位根檢驗(yàn),回歸有效,不存在偽回歸。

在完成以上回歸后,我們得到t=-160.028,m=0.09374019,根據(jù)式(21),我們計(jì)算出煤炭的基本需求為:PX=-176.5807,最后根據(jù)公式(22)得到煤炭的需求彈性為:Ed=-160.028/V-1

第二,關(guān)于煤炭供給彈性的計(jì)量結(jié)果。

根據(jù)式(15),計(jì)算煤炭供給彈性,先要計(jì)算出LnQ(對數(shù)人均工業(yè)總產(chǎn)值)和LnK(對數(shù)人均固定資產(chǎn)投資)

LnQ=Ln(工業(yè)總產(chǎn)值/平均用工人數(shù))

LnK=Ln(固定資產(chǎn)投資/平均用工人數(shù))

根據(jù)式(30)用對數(shù)人均固定資產(chǎn)投資LnK對對數(shù)人均工業(yè)總產(chǎn)值LnQ進(jìn)行回歸,回歸系數(shù)如下:

注:回歸結(jié)果通過F 檢驗(yàn)與單位根檢驗(yàn),回歸有效,不存在偽回歸。

根據(jù)以上回歸結(jié)果我們可得α=0.9486036,根據(jù)式(29)計(jì)算得到供給彈性為:Es=18.45661。

四、結(jié)論與建議

將能源需求彈性和供給彈性的估計(jì)值代入稅負(fù)轉(zhuǎn)嫁率的計(jì)算公式,可得到現(xiàn)行煤炭價(jià)格下的稅負(fù)轉(zhuǎn)移率為97%,說明長期而言,煤炭開采業(yè)稅負(fù)轉(zhuǎn)嫁能力極強(qiáng),且煤炭價(jià)格與稅負(fù)轉(zhuǎn)嫁率同方向變化,即煤炭價(jià)格越高,煤炭資源稅將更多地轉(zhuǎn)移給生產(chǎn)要素的使用者和消費(fèi)者。

煤炭資源稅稅向轉(zhuǎn)嫁程度之所以如此之大,原因主要有三:第一,煤炭資源稅屬于間接稅,這種征稅方式本身就具有較強(qiáng)的稅負(fù)轉(zhuǎn)嫁能力;第二,煤炭資源稅不具備向后轉(zhuǎn)嫁的空間,因?yàn)槊禾抠Y源稅在開采環(huán)節(jié)征稅,屬于煤炭產(chǎn)業(yè)鏈最前端,煤炭生產(chǎn)企業(yè)很難有空間再壓低生產(chǎn)要素價(jià)格;第三,煤炭作為當(dāng)前我國主導(dǎo)能源,至今在能源消費(fèi)結(jié)構(gòu)中仍占有大于60%的比重,雖然目前一些新能源快速發(fā)展,但對煤炭資源的替代性十分有限,因此經(jīng)濟(jì)增長對煤炭資源的需求是缺乏彈性的,這樣就更進(jìn)一步促進(jìn)了煤炭資源稅稅負(fù)向前轉(zhuǎn)嫁的能力。

本文的研究表明,煤炭資源稅改革雖然在集約利用資源、環(huán)境保護(hù)等方面有積極作用,但也具有極強(qiáng)的稅負(fù)轉(zhuǎn)嫁能力,因此從降低煤炭資源稅稅負(fù)轉(zhuǎn)嫁程度的角度看,關(guān)鍵是要提高煤炭生產(chǎn)企業(yè)的稅收轉(zhuǎn)化能力,通過技術(shù)創(chuàng)新、政策激勵等措施改進(jìn)企業(yè)生產(chǎn)技術(shù),改善經(jīng)營管理,通過提高利潤減少費(fèi)用開支等手段,間接補(bǔ)償煤炭資源稅帶來的損失,從而削弱稅負(fù)對價(jià)格及消費(fèi)者的影響[5]。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

汽車零部件(2014年11期)2014-09-18 11:57:16

機(jī)械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44