2020年房地產(chǎn)行業(yè)回顧

2021-08-19 10:46:19

中國(guó)房地產(chǎn)·市場(chǎng)版 2021年1期

摘要:2020年,新冠疫情突如其來(lái),國(guó)內(nèi)外經(jīng)濟(jì)政治形勢(shì)錯(cuò)綜復(fù)雜,中央房地產(chǎn)調(diào)控基調(diào)保持不變,金融監(jiān)管強(qiáng)化。房地產(chǎn)作為經(jīng)濟(jì)發(fā)展的穩(wěn)定器和壓艙石,表現(xiàn)亦超預(yù)期,目前全國(guó)房地產(chǎn)市場(chǎng)已完全走出疫情影響,進(jìn)入正常運(yùn)行通道。從政策、市場(chǎng)、企業(yè)和物業(yè)服務(wù)四個(gè)方面對(duì)2020年我國(guó)房地產(chǎn)行業(yè)進(jìn)行全面總結(jié)。

關(guān)鍵詞:政策調(diào)控;市場(chǎng)數(shù)據(jù);物業(yè)服務(wù)

中圖分類(lèi)號(hào):F293 文獻(xiàn)標(biāo)識(shí)碼:B

文章編號(hào):1001-9138-(2021)01-0020-25 收稿日期:2020-12-05

1 政策:調(diào)控基調(diào)未改,精準(zhǔn)因城施策

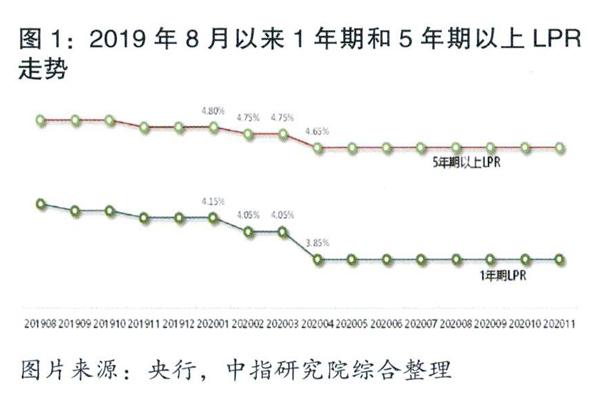

2020年初,新冠肺炎疫情集中爆發(fā),給我國(guó)經(jīng)濟(jì)發(fā)展帶來(lái)較大沖擊。面對(duì)經(jīng)濟(jì)的下行壓力,中央加大逆周期調(diào)節(jié)力度,強(qiáng)調(diào)積極的財(cái)政政策更加積極有為,穩(wěn)健的貨幣政策要更加靈活適度,保持流動(dòng)性合理充裕,多次降準(zhǔn)降息下,貨幣環(huán)境整體表現(xiàn)較為寬松。具體來(lái)看,在2月、4月中央下調(diào)了1年期和5年期以上LPR,央行亦通過(guò)多次公開(kāi)市場(chǎng)操作釋放流動(dòng)性,年內(nèi)7天逆回購(gòu)利率下調(diào)兩次至2.2%,14天逆回購(gòu)利率亦下調(diào)兩次至2.35%;中期借貸便利(MLF)操作中標(biāo)利率全年下調(diào)30個(gè)基點(diǎn)至2.95%,TMLF中標(biāo)利率亦下調(diào)至2.95%,利率的下調(diào)帶動(dòng)企業(yè)融資成本的下降,個(gè)人端房貸利率亦有所下調(diào),見(jiàn)圖1。

中央房地產(chǎn)調(diào)控基調(diào)保持不變,金融監(jiān)管強(qiáng)化。對(duì)于房地產(chǎn)市場(chǎng)來(lái)說(shuō),2020年中央調(diào)控力度不放松,即使是在疫情最為嚴(yán)重的一季度,仍堅(jiān)持“房子是用來(lái)住的,不是用來(lái)炒的”定位不變,銀保監(jiān)會(huì)、央行、住建部等中央部委多次召開(kāi)會(huì)議強(qiáng)調(diào)保持樓市調(diào)控政策的連續(xù)性和穩(wěn)定性。7月以來(lái),受熱點(diǎn)城市房?jī)r(jià)、地價(jià)的不穩(wěn)定預(yù)期增加影響,中央多次召開(kāi)會(huì)議強(qiáng)調(diào)不將房地產(chǎn)作為短期刺激經(jīng)濟(jì)的手段,穩(wěn)地價(jià)、穩(wěn)房?jī)r(jià)、穩(wěn)預(yù)期,確保房地產(chǎn)市場(chǎng)平穩(wěn)健康發(fā)展。與此同時(shí),中央保持房地產(chǎn)金融政策的連續(xù)性、一致性和穩(wěn)定性,加快建立房地產(chǎn)金融長(zhǎng)效管理制度,下半年房地產(chǎn)金融監(jiān)管整體呈現(xiàn)逐漸收緊態(tài)勢(shì)。

地方因城施策,調(diào)控政策先松后緊。在“房住不炒”基調(diào)指導(dǎo)下,地方政府因城施策更加靈活。上半年,為了減弱疫情防控對(duì)房地產(chǎn)市場(chǎng)的干擾,各地更加靈活地因城施策,多地從供需兩端陸續(xù)出臺(tái)房地產(chǎn)相關(guān)扶持政策。下半年政策環(huán)境趨緊,多地升級(jí)樓市調(diào)控政策,但整體來(lái)看,除深圳等個(gè)別城市外,多數(shù)城市出臺(tái)的調(diào)控政策較為溫和。

2 市場(chǎng):成交基本恢復(fù),整體穩(wěn)中有升

2.1 價(jià)格:價(jià)格穩(wěn)中有升,長(zhǎng)三角和珠三角地區(qū)價(jià)格上漲明顯

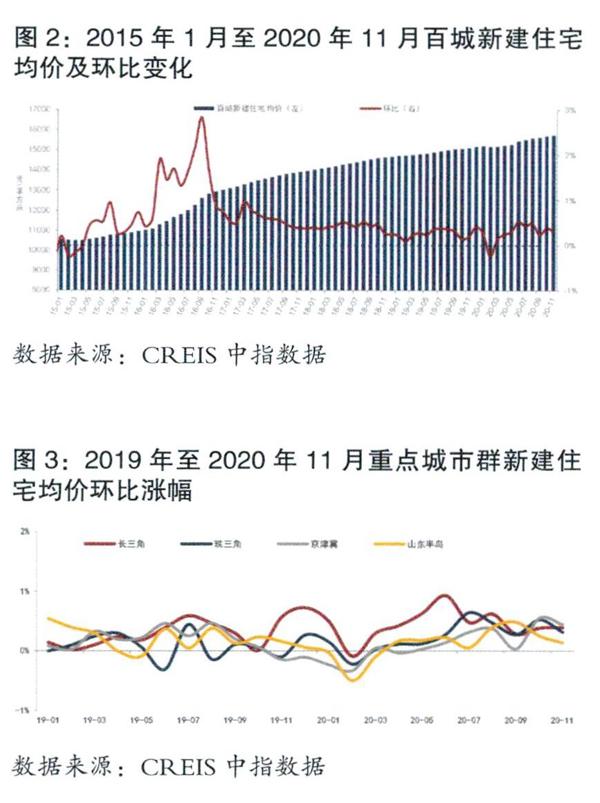

根據(jù)中國(guó)房地產(chǎn)指數(shù)系統(tǒng)對(duì)100個(gè)城市的新建住宅樣本調(diào)查數(shù)據(jù),2020年1-11月百城新建住宅價(jià)格累計(jì)上漲3.19%,漲幅較去年同期擴(kuò)大0.28個(gè)百分點(diǎn)。一季度受疫情影響新建住宅價(jià)格累計(jì)漲幅較去年同期明顯收窄,二季度以來(lái)隨著疫情影響逐步減弱,各季度累計(jì)漲幅較去年同期均有所擴(kuò)大,二三季度累計(jì)漲幅均在1%以上,10-11月價(jià)格累計(jì)上漲0.72%,較去年同期擴(kuò)大0.36個(gè)百分點(diǎn)。單月來(lái)看,2020年11月,百城新建住宅均價(jià)15755元/平方米,同比上漲3.63%,漲幅較10月擴(kuò)大0.11個(gè)百分點(diǎn);環(huán)比上漲0.32%,較10月收窄0.08個(gè)百分點(diǎn),漲幅連續(xù)41個(gè)月在0.6%以內(nèi),維持在低位區(qū)間,整體價(jià)格平穩(wěn)運(yùn)行,見(jiàn)圖2。

從各梯隊(duì)城市表現(xiàn)來(lái)看,一線城市疫情下表現(xiàn)出較強(qiáng)韌性,疫情后市場(chǎng)快速回溫,2020年1-11月一線城市價(jià)格累計(jì)上漲3.77%,在各梯隊(duì)城市中漲幅最大,較去年同期擴(kuò)大3.43個(gè)百分點(diǎn)。二線部分城市政策收緊后,市場(chǎng)降溫,1-11月二線城市價(jià)格累計(jì)上漲3.32%,較去年同期收窄1.13個(gè)百分點(diǎn)。三四線代表城市價(jià)格累計(jì)上漲2.26%,漲幅較去年同期收窄1.52個(gè)百分點(diǎn),收窄幅度在各梯隊(duì)城市中最大。從各城市群來(lái)看,2020年1-11月長(zhǎng)三角、珠三角新建住宅價(jià)格累計(jì)漲幅較去年同期均明顯擴(kuò)大,其中長(zhǎng)三角累計(jì)漲幅為近四年同期最高水平,見(jiàn)圖3。

百城二手住宅價(jià)格整體穩(wěn)中有漲,今年以來(lái)累計(jì)漲幅在3%以內(nèi)。根據(jù)中國(guó)房地產(chǎn)指數(shù)系統(tǒng)對(duì)100個(gè)城市二手住宅調(diào)查數(shù)據(jù)顯示,2020年1-11月,百城二手住宅價(jià)格累計(jì)上漲2.69%;單月來(lái)看,2020年11月,百城二手住宅均價(jià)為15448元/平方米,環(huán)比上漲0.29%,較10月擴(kuò)大0.01個(gè)百分點(diǎn),已連續(xù)12個(gè)月上漲,且漲幅均在0.5%以內(nèi),整體價(jià)格保持穩(wěn)定;同比上漲2.70%,漲幅較10月擴(kuò)大0.31個(gè)百分點(diǎn)。

隨著疫情影響的逐步消退,百城新建住宅價(jià)格累計(jì)漲幅已超去年同期水平,房?jī)r(jià)下跌城市數(shù)量占比僅兩成左右,整體價(jià)格穩(wěn)中有升。分梯隊(duì)來(lái)看,一線城市累計(jì)漲幅較去年同期有所擴(kuò)大;二線城市漲幅有所收窄,7月以來(lái)部分熱點(diǎn)城市受政策收緊影響,房?jī)r(jià)歸于平穩(wěn);三四線代表城市新房?jī)r(jià)格累計(jì)漲幅收窄幅度最為明顯,整體保持在低位。分城市群來(lái)看,長(zhǎng)三角新建住宅價(jià)格累計(jì)漲幅位列主要城市群首位,內(nèi)部多個(gè)城市累計(jì)漲幅居百城前列;珠三角樓市活躍度提升,核心城市政策收緊,需求外溢下周邊城市市場(chǎng)升溫;京津冀和山東半島樓市持續(xù)恢復(fù),但相對(duì)緩慢。

2.2 供求:成交規(guī)模基本恢復(fù),成交結(jié)構(gòu)上移

2.2.1 成交:重點(diǎn)城市成交規(guī)模已基本恢復(fù),長(zhǎng)三角、珠三角代表城市表現(xiàn)突出

2020年重點(diǎn)城市商品住宅成交面積同比小幅調(diào)整,整體規(guī)模接近前三年平均水平。據(jù)初步統(tǒng)計(jì),2020年1-11月,50個(gè)代表城市商品住宅月均成交面積約3044萬(wàn)平方米,處于2015年以來(lái)同期最低位,但同比降幅已收窄至2%,整體規(guī)模接近前三年平均水平,見(jiàn)圖4。分季度來(lái)看,一季度在新冠肺炎疫情沖擊下,商品住宅市場(chǎng)交易量明顯縮減;二季度起,疫情快速緩和、中央及地方采取的各項(xiàng)支持政策開(kāi)始顯現(xiàn)成效,加之房企積極營(yíng)銷(xiāo),壓制需求恢復(fù)釋放,帶動(dòng)市場(chǎng)規(guī)模持續(xù)回升。單月來(lái)看,50城商品住宅成交面積5月起同比保持正增長(zhǎng)態(tài)勢(shì),絕對(duì)規(guī)模趕超前三年平均水平,市場(chǎng)持續(xù)恢復(fù)。

疫情后長(zhǎng)三角市場(chǎng)率先恢復(fù),珠三角后期發(fā)力,市場(chǎng)規(guī)模持續(xù)領(lǐng)先增長(zhǎng)。2020年1-11月重點(diǎn)城市商品住宅成交面積降幅收窄,其中長(zhǎng)三角及珠三角地區(qū)代表城市整體規(guī)模同比分別增長(zhǎng)5.5%、20.7%,是支撐50城市場(chǎng)規(guī)模的主要力量。其中長(zhǎng)三角地區(qū)受益于疫情后供需兩端支持性政策落地更早,3月起市場(chǎng)規(guī)模恢復(fù)幅度即較為突出,直至6月,同比增幅均明顯領(lǐng)先于50城及珠三角地區(qū);下半年,受區(qū)域內(nèi)熱點(diǎn)城市調(diào)控持續(xù)收緊影響,加之壓制需求高位釋放后支撐度減弱,長(zhǎng)三角同比領(lǐng)先優(yōu)勢(shì)不再突出。而珠三角地區(qū)核心城市調(diào)控雖也有收緊,但深圳城市規(guī)劃定位高,新房資源稀缺,供應(yīng)大幅放量帶動(dòng)需求積極入市,加之隨著深圳、東莞調(diào)控收緊,廣州區(qū)域人才政策的放松吸引置業(yè)需求積極流入,下半年以來(lái)珠三角地區(qū)代表城市商品住宅成交規(guī)模同比增幅持續(xù)領(lǐng)先于50城整體及長(zhǎng)三角30個(gè)百分點(diǎn)左右,短期市場(chǎng)活躍度較高,見(jiàn)圖5。

2.2.2 供應(yīng)與庫(kù)存:市場(chǎng)短期供應(yīng)相對(duì)充足,可售面積穩(wěn)步提升至近年高位

2020年重點(diǎn)城市整體供應(yīng)規(guī)模略高于去年同期。據(jù)初步統(tǒng)計(jì),2020年1-11月,20個(gè)代表城市商品住宅月均新批上市面積約2044萬(wàn)平方米,同比增長(zhǎng)約3%。短期庫(kù)存來(lái)看,可售面積穩(wěn)步提升,短期庫(kù)存規(guī)模及去化時(shí)間均提升至近年高位,見(jiàn)圖6。據(jù)統(tǒng)計(jì),截至2020年10月底,20個(gè)代表城市商品住宅可售面積提升至2.2億平方米以上,短期庫(kù)存規(guī)模較2019年末增長(zhǎng)11.4%。按近12個(gè)月的平均銷(xiāo)售速度計(jì)算,截至10月底,20個(gè)代表城市短期庫(kù)存去化時(shí)間為11.9個(gè)月,較2019年末延長(zhǎng)1.9個(gè)月。當(dāng)前,代表城市短期庫(kù)存規(guī)模及去化時(shí)間已提升至近年高位,但整體仍處合理區(qū)間。

2.2.3 成交結(jié)構(gòu):多數(shù)城市套總價(jià)繼續(xù)上漲,高端改善需求加速釋放

基于套總價(jià)、結(jié)合成交量,將30個(gè)城市不同層次的樓盤(pán)分為三類(lèi):中低價(jià)位、中高價(jià)位、高價(jià)位,具體劃分方式為:首先根據(jù)套總價(jià)對(duì)所有新房樓盤(pán)進(jìn)行降序排列,成交量占前10%的屬于高價(jià)位樓盤(pán),10%~40%屬于中高價(jià)位樓盤(pán),后60%屬于中低價(jià)位樓盤(pán)。

30個(gè)代表城市中,成都、沈陽(yáng)、西安、蘇州及無(wú)錫等城市成交套總價(jià)均值及中位數(shù)漲幅較為突出,濟(jì)南樓盤(pán)成交套總價(jià)均值與中位數(shù)均較2019年明顯下降,市場(chǎng)行情延續(xù)分化態(tài)勢(shì)。具體來(lái)看,一線城市中,上海套總價(jià)均值和中位數(shù)分別以675及473萬(wàn)元居30城之首,北京套總價(jià)均值和總位數(shù)均有所上漲,深圳和廣州樓盤(pán)成交套總價(jià)均值則分別下降1.5%、1.9%至537萬(wàn)元、317萬(wàn)元。二線城市中,濟(jì)南成交套總價(jià)均值與中位數(shù)分別較2019年下降10.8%、17.2%,降幅在30個(gè)代表城市中最為顯著;而蘇州、成都、沈陽(yáng)、合肥等地套總價(jià)均值與中位數(shù)漲幅均在兩位數(shù)水平,其中蘇州在中高端項(xiàng)目集中入市帶動(dòng)下,套總價(jià)均值與中位數(shù)較2019年分別上漲19.9%、23.6%,漲幅均居二線代表城市首位。三線代表城市中,東部發(fā)達(dá)城市群內(nèi)三線城市套總價(jià)漲幅較為突出,其中東莞、佛山套總價(jià)均值均較2019年上漲10%以上。

整體來(lái)看,2020年,除濟(jì)南外,其余29個(gè)代表城市樓盤(pán)套總價(jià)均值或中位數(shù)均較2019有所上漲,但下半年調(diào)控收緊綜合影響下,套總價(jià)漲幅趨穩(wěn)態(tài)勢(shì)較為突出。目前90~120平方米產(chǎn)品仍占據(jù)市場(chǎng)主流地位,但值得注意的是,疫情的發(fā)生推動(dòng)了高端改善需求的釋放,代表城市中多數(shù)城市144~200平方米及200平方米以上產(chǎn)品成交套數(shù)占比有所提升。

2.3 土地:一線城市推地量及優(yōu)質(zhì)地塊推出量增加,帶動(dòng)樓面價(jià)上漲

土地市場(chǎng)整體推地節(jié)奏有所加快,住宅用地供求小幅增長(zhǎng),出讓金增長(zhǎng)近兩成。據(jù)初步統(tǒng)計(jì),2020年1-11月,全國(guó)300城住宅用地推出11.1億平方米,同比增長(zhǎng)2.2%;成交9.3億平方米,同比增長(zhǎng)6.3%;住宅用地出讓金為4.4萬(wàn)億元,同比增長(zhǎng)17.8%。

住宅用地成交樓面價(jià)為歷史最高水平,平均溢價(jià)率與去年同期基本持平。據(jù)初步統(tǒng)計(jì),2020年1-11月,全國(guó)300城住宅用地成交樓面價(jià)為4698元/平方米,同比上漲10.9%;平均溢價(jià)率為16.0%,與2019年同期基本持平。樓面均價(jià)的上漲一方面受各線城市土地成交結(jié)構(gòu)性因素影響,另一方面,部分熱點(diǎn)城市優(yōu)質(zhì)地塊供應(yīng)量增多,企業(yè)參拍積極性高,帶動(dòng)全國(guó)成交樓面均價(jià)上漲。

一線城市供求規(guī)模明顯增加,同比增幅均超二成;二線和三四線城市成交面積小幅增長(zhǎng)。價(jià)格方面,各線城市成交樓面均價(jià)均有所上漲。整體來(lái)看,2020年一季度,受新冠肺炎疫情影響,房地產(chǎn)市場(chǎng)不確定性較大,企業(yè)拿地積極性受挫,土地市場(chǎng)熱度較低;二季度,隨著疫情得到控制,部分一二線城市優(yōu)質(zhì)地塊推出量增多,疊加相對(duì)寬松的金融環(huán)境,企業(yè)拿地意愿明顯提升,土地市場(chǎng)逐步升溫;三季度以來(lái),多地陸續(xù)發(fā)布樓市調(diào)控收緊政策,同時(shí)房地產(chǎn)金融監(jiān)管趨嚴(yán)、“三道紅線”新規(guī)試點(diǎn)實(shí)施,企業(yè)資金壓力加大,拿地?zé)崆橛兴芈洌恋厥袌?chǎng)逐漸回歸理性,但優(yōu)質(zhì)地塊競(jìng)拍熱度仍較高。

3 企業(yè):業(yè)績(jī)持續(xù)增長(zhǎng),拿地趨于理性

3.1 銷(xiāo)售業(yè)績(jī):銷(xiāo)售額持續(xù)增長(zhǎng),已有32家房企進(jìn)入千億陣營(yíng)

TOP100房企銷(xiāo)售業(yè)績(jī)逐漸回升,各陣營(yíng)銷(xiāo)售業(yè)績(jī)表現(xiàn)分化。2020年1-11月,TOP100房企銷(xiāo)售額均值為1128.2億元,銷(xiāo)售額增長(zhǎng)率均值為12.0%。1000億以上超級(jí)陣營(yíng)共32家,銷(xiāo)售額增長(zhǎng)率均值為9.7%。第一陣營(yíng)(500~1000億)共27家,銷(xiāo)售額增長(zhǎng)率均值為12.3%。第二陣營(yíng)(200~500億)有60家企業(yè),銷(xiāo)售額增長(zhǎng)率均值為10.4%;第三陣營(yíng)(100~200億)共38家,銷(xiāo)售額增長(zhǎng)率均值為-0.1%;第四陣營(yíng)共13家,銷(xiāo)售額增長(zhǎng)率均值為-5.3%,見(jiàn)表1。

代表企業(yè)銷(xiāo)售業(yè)績(jī)?cè)鏊儆兴啪彙?020年1-11月,萬(wàn)科、保利、中海、恒大、碧桂園、華潤(rùn)置地、世茂、綠城、融創(chuàng)、龍湖、金地、富力、雅居樂(lè)、遠(yuǎn)洋、新城、建業(yè)、招商蛇口、首創(chuàng)、合景泰富、越秀20家品牌房企累計(jì)銷(xiāo)售金額5.4萬(wàn)億元,同比增長(zhǎng)9.0%;累計(jì)銷(xiāo)售面積4.0億平方米,同比增長(zhǎng)10.7%,增速較去年同期分別收窄6.6和3.9個(gè)百分點(diǎn)。3月以來(lái),隨著疫情得到控制及復(fù)工復(fù)產(chǎn)的有序推進(jìn),市場(chǎng)情緒有所恢復(fù),上半年代表房企銷(xiāo)售業(yè)績(jī)與去年同期基本持平。7月以來(lái),房企加快推盤(pán)和營(yíng)銷(xiāo)力度,預(yù)計(jì)在沖刺全年銷(xiāo)售目標(biāo)下,代表企業(yè)整體銷(xiāo)售規(guī)模仍將保持穩(wěn)定增長(zhǎng)。

3.2 拿地情況:代表企業(yè)投資強(qiáng)度加大,布局向高能級(jí)城市回歸

企業(yè)拿地銷(xiāo)售比小幅回升,投資強(qiáng)度有所加大。2020年1-11月,20家代表企業(yè)累計(jì)拿地2.7億平方米,同比下降8.7%;累計(jì)拿地金額1.6萬(wàn)億元,同比增長(zhǎng)8.6%。20家代表房企拿地金額占同期銷(xiāo)售金額的比重為29.7%,較2019年同期有所回升。代表房企投資布局向高能級(jí)城市回歸,一線城市拿地金額占比有所提升。2020年以來(lái),代表房企投資布局更傾向于有基本面支撐的高能級(jí)城市,新增土儲(chǔ)中一線城市占比顯著提升,1-11月代表房企在一線城市拿地金額占比為19.4%,較2019年提高近4.1個(gè)百分點(diǎn),見(jiàn)圖7。

4 物業(yè)服務(wù):開(kāi)啟城市服務(wù)新征程

4.1 發(fā)力城市服務(wù),全域管理邁向新征程

城市服務(wù)是一個(gè)全新的管理模式,目前進(jìn)入該領(lǐng)域的還以頭部企業(yè)為主。2020年,萬(wàn)科物業(yè)、碧桂園服務(wù)、融創(chuàng)服務(wù)在城市服務(wù)方面均有收獲,見(jiàn)表2。以融創(chuàng)服務(wù)為例,8月17日,融創(chuàng)物業(yè)服務(wù)集團(tuán)有限公司與天津市南開(kāi)區(qū)政府簽訂戰(zhàn)略合作簽約。此舉不僅是南開(kāi)區(qū)政府在高端物業(yè)服務(wù)行業(yè)全區(qū)部署重要舉措的一項(xiàng)重大成果,也將是一次政府與企業(yè)共同推動(dòng)“城市服務(wù)物業(yè)化”的強(qiáng)強(qiáng)合作與戰(zhàn)略探路。

隨后,萬(wàn)科物業(yè)發(fā)布業(yè)內(nèi)首個(gè)城市服務(wù)品牌——“萬(wàn)物云城”,計(jì)劃未來(lái)三年拓百城。“萬(wàn)物云城”未來(lái)三年計(jì)劃以京津冀、長(zhǎng)三角、珠三角三個(gè)中心城市群為高地,以成都、重慶、武漢、青島、鄭州、西安、濟(jì)南等7個(gè)重點(diǎn)城市為主,開(kāi)展系列城市服務(wù)及老舊小區(qū)更新探索,爭(zhēng)取實(shí)現(xiàn)三年拓“百城”的戰(zhàn)略布局。

4.2 上市物業(yè)企業(yè)成為資本市場(chǎng)的一道風(fēng)景線

目前,共有34家企業(yè)登陸港股、3家企業(yè)進(jìn)入A股。2020年,新增13家企業(yè)登陸港股,另有8家已交表,20余家企業(yè)在準(zhǔn)備進(jìn)程中,截至2020年12月3日,港股上市企業(yè)總市值達(dá)5636億港元,較年初增長(zhǎng)1203%,A股上市企業(yè)總市值達(dá)353億元人民幣,較年初增長(zhǎng)21%。港股上市企業(yè)平均市盈率約為35倍,遠(yuǎn)高于港股平均市盈率10.3倍。

4.3 中小物企上市前景

港交所日前向市場(chǎng)發(fā)布咨詢函,擬提高主板盈利要求,方案一:三年盈利提高到港幣1.25億元,方案二:提高到1.5億元,自2021年7月1日開(kāi)始實(shí)施。2021年7月1日前遞表沿用舊規(guī)則。如果按照近一年的利潤(rùn)高于6000萬(wàn)港幣計(jì)算的話,相當(dāng)于年收入高于6億元港幣,如果基礎(chǔ)物業(yè)服務(wù)收入占比80%的話,那么物業(yè)公司在管面積得在2000萬(wàn)平米以上,見(jiàn)表3。可能會(huì)造成物業(yè)公司在2021年7月1日前扎堆遞表,而如果想在2021年7月1日前遞表,現(xiàn)在必須啟動(dòng)或者已經(jīng)啟動(dòng)。為了達(dá)到門(mén)檻值,中小物業(yè)公司之間可能進(jìn)行股權(quán)合作,引發(fā)新一輪并購(gòu)潮。行業(yè)集中度將進(jìn)一步提升,上市企業(yè)數(shù)量迎來(lái)更大突破,行業(yè)到了真正需要突破、升級(jí)的時(shí)刻。

文章來(lái)源:本文由中指研究院供稿。