同業參照落差、競爭壓力與企業研發行為

2021-08-16 05:21:25王芳

上海管理科學 2021年3期

摘 要: 以契約參照點理論和行為決策理論為基礎,基于中國上市公司2007—2016年的樣本,實證探究了同業參照落差、競爭壓力與企業研發行為三者之間的關系。研究結果表明:(1)上一期同業參照落差越大,本期企業研發投入越小;(2)競爭壓力越大,企業研發投入越大;(3)競爭壓力對同業參照落差與企業研發投入之間的負向關系具有弱化作用。進一步研究發現,競爭壓力的弱化作用在國有企業和成熟期企業中更加顯著。在考慮了內生性問題之后,上述研究結論依舊成立。

關鍵詞: 契約參照點理論;行為決策理論;企業研發

中圖分類號: F 276

文獻標志碼: A

Peer Reference Gap, Competitive Pressure andCorporate R&D Investment

WANG Fang

(School of Business and Management, Shanghai International Studies University, Shanghai 201620, China)

Abstract: Based on the contract reference point theory and behavioral decision theory, takes the data of listed companies in China from 2007 to 2016 and empirically analyzes the relationship among peer reference gap, competitive pressure and corporate R&D investment. The results show that: (1) the greater peer reference gap of CEO is in the previous year, the lower corporate R&D investment is in this year; (2) the greater competitive pressure, the greater corporate R&D investment; (3) competitive pressure makes a weakening effect on the relationship between the peer reference gap and corporate R&D investment. Further research found that the weakening effect of competitive pressure is more significant in state-owned enterprises and mature enterprises. After considering the endogenous problem, the above findings are still established.

Key words: contract reference point theory; behavioral decision theory; corporate R&D

企業研發投入作為開展創新活動、提升創新效率的必要條件(李平和劉利利,2017),是企業獲得長期競爭優勢的內在動力,是走向國際化和提升企業價值的重要手段(董有德和陳蓓,2021)。目前,已有學者從期望業績差距(王菁等,2016)、競合戰略(李東紅等,2020)等方面對企業研發投入展開研究,并取得了豐碩成果。CEO作為企業的管理者,具有較高人力資本,其在企業研發投入決策中起著舉足輕重的作用(何瑛等,2019)。此外,在委托代理分析范式下,由于兩權分離的存在,代理人有動機和能力決定企業研發投入多寡,從而實現自身利益最大化。所以,從CEO層面探究企業研發投入具有重大研究意義。

隨著對CEO薪酬激勵機制研究的不斷深入,學者們開始關注相對薪酬在CEO行為決策中所起的作用(徐細雄和譚瑾,2014)。在現有的薪酬研究成果中,有學者發現薪酬參照落差帶來的不公平感對個體行為產生了很大影響(Mas,2006)。契約參照點理論認為,當CEO實際報酬激勵與其公平偏好相悖時,其會產生不公平感知,從而對提升CEO努力水平產生負向影響(Fehr和Zehnder,2011)。而根據行為決策理論,人們在行為決策時會比較報酬激勵和參照點,當報酬低于參照點時,其會產生主觀心理感知,并傾向把外在挑戰看作一種難得機遇,從而選擇風險較大的決策方案以改變損失現狀(Larraza-Kintana等,2007)。

企業研發投入的影響因素有很多,而產品市場競爭與企業研發之間的關系一直是學術界研究的熱點,但已有研究并未得出一致結論。William(1943)認為,壟斷更能促進企業研發投入。Nickell 等(1997)研究發現競爭更能促進企業研發創新。Aghion等(2005)研究發現競爭壓力與企業研發投入強度之間呈倒“U”形關系。目前,尚沒有文獻研究同業參照落差、競爭壓力與企業研發投入三者之間的關系。但是,企業研發投入作為一項關乎企業長期發展的重大決策,不僅是公司內部治理的關鍵,同樣也受到各項外部因素影響。所以,本文擬從公司內部治理機制(CEO同業參照落差)及外部監督機制(競爭壓力)兩個角度展開對企業研發投入的研究。

本文的貢獻在于:(1)基于契約參照點理論和行為決策理論,通過分析CEO對其自身薪酬落差的心理感知,從而研究CEO同業參照落差對企業研發投入的影響。雖然少數國外文獻(Lim,2015)探究了高科技企業CEO限制性股票參照基準效應對企業研發投入的影響并得出二者正相關的結論,但是考慮到中國資本市場受到“不患寡患不均”的傳統思想文化的沖擊(徐細雄和譚瑾,2014),其具有不同于國外資本市場的制度環境,所以在中國情境下二者關系值得進一步探討。(2)突破以往對企業研發投入的研究視角,從企業內部治理機制和外部市場環境兩個方面展開研究,彌補了現有研究領域的不足,對公司治理具有一定的借鑒作用。

1 文獻回顧與理論假設

由于中國不完善的市場經濟體制,薪酬參照點作為一種有效的標桿管理機制,是企業保留人力資本的重要手段(Bizjak等,2007)。從公司內部治理的視角出發,CEO薪酬的高低反映了管理者的成功與否以及被認可價值的高低(Fredrickson等,2010)。然而,學術界現有的公司治理研究成果往往忽視了外部市場因素在CEO行為決策中所發揮的作用。Lim(2018)認為,對外部環境和公司內部治理機制的綜合考慮更加有利于認識CEO的行為決策。而競爭壓力作為一種公司治理的重要外部治理機制(Moradi等,2017),其顯著影響著CEO的企業研發投入。那么,當同業參照落差與競爭壓力同時在一個研究框架下時,其將對研發投入產生怎樣的影響呢?

契約參照點理論認為,同業參照落差越大,CEO的懈怠心理和報復欲望愈加強烈(Fehr 等,2011),對企業長期穩定發展持置之不理的態度,故而CEO會傾向于減少研發投入以滿足其私欲和彌補財富上的損失。徐細雄和譚瑾(2014)研究發現當CEO意識到其薪酬低于同業平均水平時,CEO行為決策會受到其負面心理因素的支配,并會放大其利益被侵蝕的事實,甚至通過在職消費等隱性激勵方式來彌補在薪酬契約中遭受的損失。而競爭壓力作為一種外部市場治理機制,能夠起到監督CEO行為決策的作用,以激發CEO做出有利于企業長遠發展的研發投入決策。所以,隨著競爭壓力的不斷增大,CEO會適時地考慮內外得失,抑制其內心不公平感知,適度收斂其報復行為。

而根據行為決策理論,當決策者個體遭受財富損失時,其會傾向于把外在的挑戰看作一種難得機遇,選擇風險較大的決策方案,即決策者此時具有風險偏好,即當面對CEO同業參照落差時,CEO更傾向于選擇增加研發投入等風險性決策(Lim,2015),以此增加企業創新績效來彌補所承受的虧損。同時,在現實的市場環境中,CEO面臨市場競爭時,會將競爭壓力轉化為動力,試圖通過加大研發投入、提升企業創新程度,從而在行業中占據戰略效應和先動優勢(Laksmana和Yang,2016)。所以,當CEO薪酬水平低于同業參照基準時,CEO傾向于把同業參照落差與外部競爭壓力等挑戰視作改變現狀的內在動因,從而引發CEO做出風險性承擔決策,加大研發投入。

基于上述分析,本文提出如下假設:

假設1a:同業參照落差越大,企業研發投入越少。

假設1b:同業參照落差越大,企業研發投入越大。

假設2:競爭壓力越大,企業研發投入越大。

假設3a:競爭壓力在同業參照落差與企業研發投入的負向關系之間起到了弱化作用。

假設3b:競爭壓力在同業參照落差與企業研發投入的正向關系之間起到了加強作用。

2 研究設計

2.1 數據來源和樣本選擇

本文選取中國上市公司2007—2016年的數據為樣本。在樣本篩選過程中,作了如下處理:(1)剔除金融保險類行業的上市公司樣本;(2)剔除ST、*ST、PT等特殊類型公司樣本;(3)剔除不能通過手工整理補齊的財務數據缺失樣本;(4)對所有連續變量采取上下1%分位的縮尾處理。最終共計得到14476個有效樣本,涉及3105家上市公司。本研究數據主要來源于國泰安(CSMAR)數據庫和萬德(WIND)數據庫。

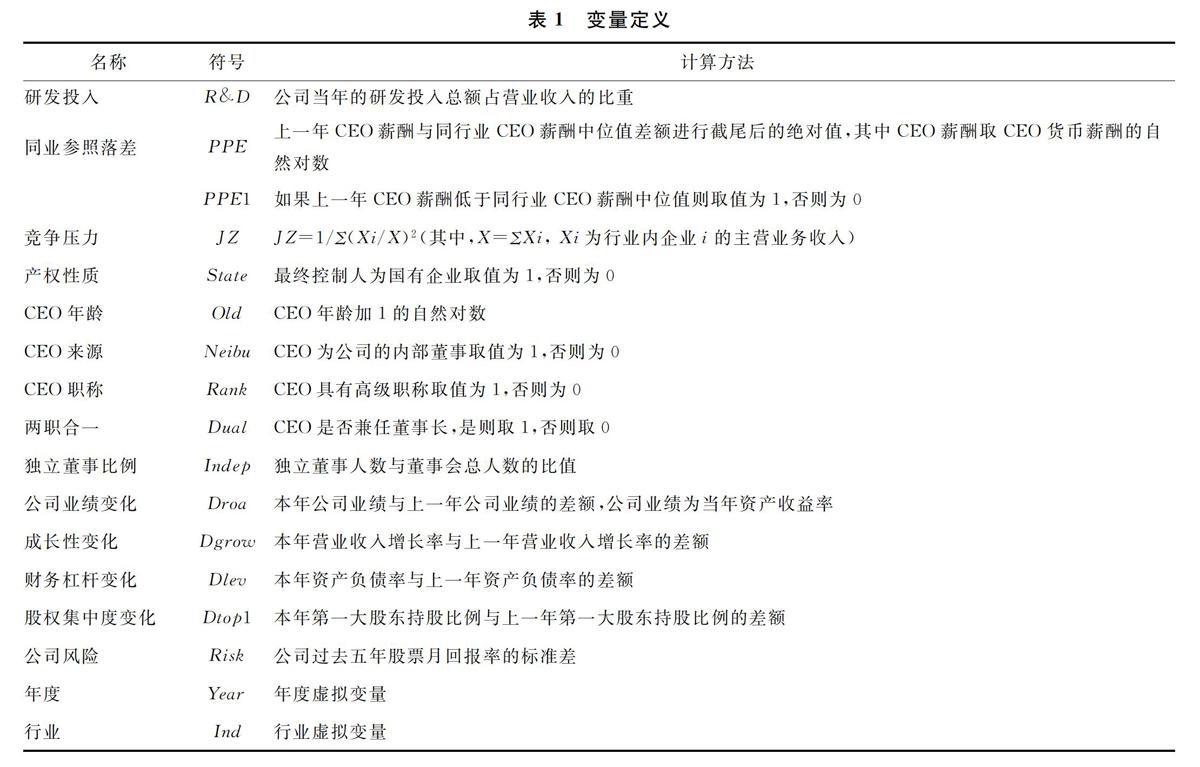

2.2 變量定義與模型設計

2.2.1 被解釋變量

被解釋變量是研發投入(R&D),采用企業全年的研發投入總額占營業收入的比重作為衡量指標。

2.2.2 解釋變量

解釋變量是同業參照落差(PPE)和競爭壓力(JZ)。

首先,借鑒Greve(2003)的研究,如果上一年CEO薪酬低于同行業CEO薪酬中位值則取值為1,否則為0(PPE1),并用PPE1乘以上一年CEO薪酬與同行業CEO薪酬中位值的差額,以進行截尾,并取其絕對值,其中CEO薪酬為CEO貨幣薪酬的自然對數。

其次,競爭壓力(JZ)采用赫芬達爾指數(HHI)的衡量方式。HHI指數與產品市場競爭之間呈現反向關系,即HHI指數越小,競爭壓力越大。具體的度量方式如下:第一,將行業按照證監會發布的《上市公司行業分類指引》進行分類,剔除金融行業及樣本數據不全的公司;第二,計算競爭壓力指標JZ=1/Σ(Xi/X)2(其中,X=ΣXi, Xi為行業內企業i的主營業務收入)。

2.2.3 控制變量

選取CEO年齡、CEO來源、CEO職稱變量作為CEO個人特征控制變量。參照江偉(2011)的研究,選取控制變量為兩職合一、獨立董事比例、公司規模變化、公司業績變化、成長性變化、財務杠桿變化、股權集中度變化、公司風險,同時控制年份和行業變量。其他變量定義見表1。

2.2.4 模型設計

為了檢驗同業參照落差、競爭壓力對企業研發投入的影響,本研究建立模型(1)和(2)。為了驗證同業參照落差、競爭壓力與企業研發投入三者之間的關系,本研究建立了模型(3)。

R&Di,t=β0+β1PPEi,t-1+β2Statei,t+β3Oldi,t+β4Neibui,t+β5Ranki,t+β6Duali,t+β7Indepi,t+β8Droai,t+β9Dgrowi,t+β10Dlevi,t+β11Dtopli,t+β12Riski,t+∑Year+∑Ind+ζ(1)

R&Di,t=β0+β1JZi,t-1+β2Statei,t+β3Oldi,t+β4Neibui,t+β5Ranki,t+β6Duali,t+β7Indepi,t+β8Droai,t+β9Dgrowi,t+β10Dlevi,t+β11Dtopli,t+β12Riski,t+∑Year+∑Ind+ζ(2)

R&Di,t=β0+β1PPEi,t-1+β2JZi,t-1+β3PPEi,t-1*JZi,t-1+β4Statei,t+β5Oldi,t+β6Neibui,t+β7Ranki,t+β8Duali,t+β9Indepi,t+β10Droai,t+β11Dgrowi,t+β12Dlevi,t+β13Dtopli,t+β14Riski,t+∑Year+∑Ind+ζ(3)

3 實證檢驗結果與分析

3.1 描述性統計分析

表2是各個變量的描述性統計情況。企業研發投入的均值為0.022,中位值是0.002,最大值是1.690,說明樣本公司中研發投入占營業收入的比重僅為2.2%。同業參照落差的均值為0.255,說明樣本中平均有25.5%存在同業參照落差。競爭壓力的最小值是1,最大值是55.68,說明不同行業競爭激烈程度有較大差異。其他變量描述性統計情況見表2。

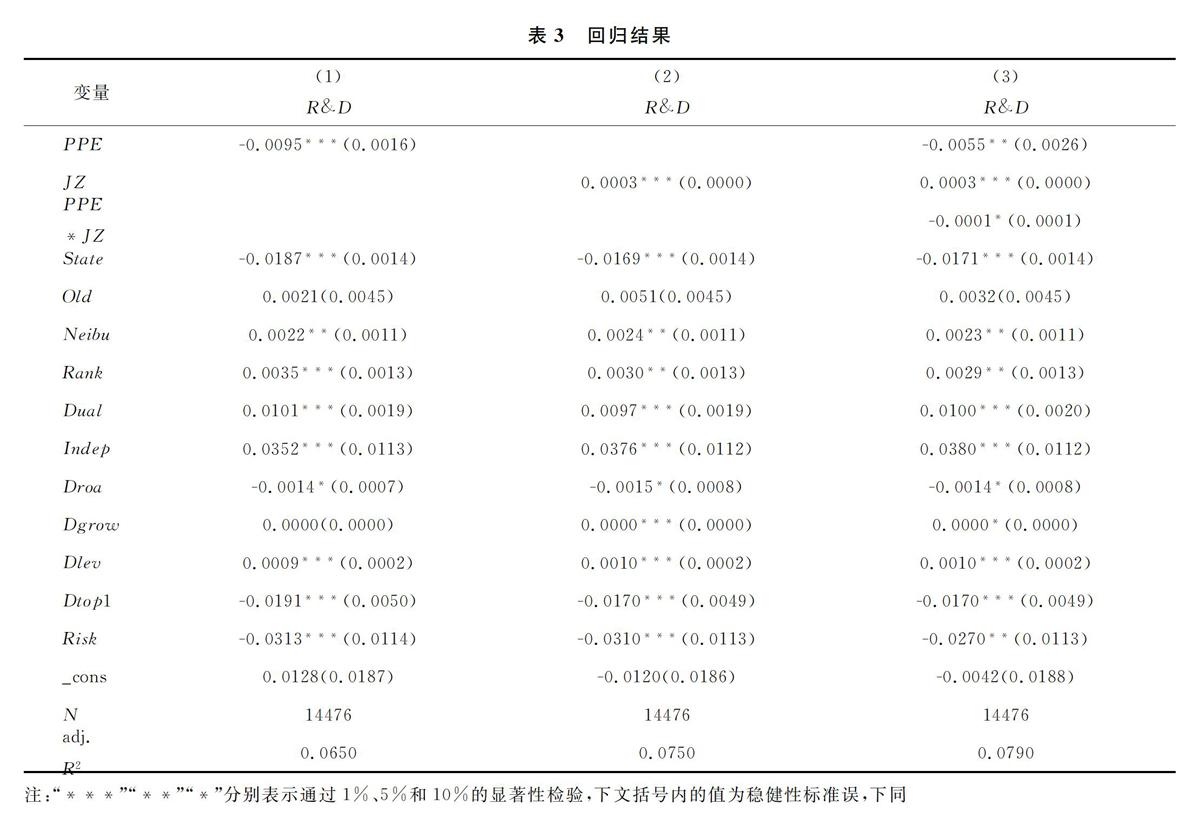

3.2 實證檢驗與分析

表3是同業參照落差、競爭壓力與企業研發投入強度三者之間關系的實證檢驗結果。根據列(1),同業參照落差與企業研發投入在1%的顯著性水平上呈現負相關關系,說明了同業參照落差越大,企業研發投入越少,驗證了假設1a。本文認為,這可能是由于在中國資本市場環境下,CEO風險承擔意識較為薄弱,并且中國情境下“不患寡患不均”思想濃厚,所以當存在同業參照落差時,CEO會產生報復心理而選擇減少研發投入,支持契約參照點理論。根據列(2),競爭壓力與企業研發投入在1%的顯著性水平上呈現正相關關系,驗證了假設2。列(3)中同業參照落差與競爭壓力的交互項系數顯著為負,說明了競爭壓力對同業參照落差與企業研發投入之間的負向關系具有弱化作用,由此驗證了假設3a,進一步說明了在不完善的中國市場環境下,競爭壓力發揮著外部治理作用,對CEO行為決策起到了一定的鞭策作用。

3.3 進一步檢驗與分析

為了進一步檢驗同業參照落差、競爭壓力與企業研發投入三者之間的關系,本文做了如下檢驗。

表4是區分產權性質下同業參照落差、競爭壓力與企業研發投入三者之間關系的實證檢驗結果。通過分析可知,在國有企業中,競爭壓力的調節作用更加顯著,而非國有企業中并沒有發現顯著性關系。這可能是在中國的政治體制環境中,國有企業比非國有企業承受更多監督,從而競爭壓力作為外部治理機制更能起到一定治理作用。

借鑒虞義華等(2018)的研究,按照企業成立的年限是否超過10年,將企業劃分為成熟期企業和成長期企業。表5是實證檢驗結果。通過分析可知,成熟期企業由于成立年限更長,其創新能力更強,面臨激烈競爭,其有充足資金和優質資源作為創新動力,從而增加企業研發投入,故競爭壓力的調節作用更加顯著;而成長期企業處于初步發展階段,其創新資金不足、創新能力匱乏,因而競爭壓力對其研發投入提升的調節作用并不顯著。

3.4 內生性問題的處理

雖然同業參照落差的存在帶來了CEO的報復心理,從而減少了研發投入,但是研發投入過低致使創新績效下降也可能會帶來CEO績效考核不過關,由此產生薪酬落差。所以,同業參照落差與企業研發投入之間可能存在內生性問題。

本文選取了滯后兩期的同行業參照薪酬中位值的自然對數(peer)作為同業參照落差的工具變量。表6是IV-2SLS檢驗結果。由第一階段回歸結果可以看出,工具變量的選取是合適的。根據工具變量第二階段的回歸結果可知,在考慮了內生性問題后,上述研究結論仍不變。

3.5 穩健性檢驗

為了驗證以上研究結論的穩健性,本文做了如下檢驗:

首先,對同業參照落差進行重新測算。借鑒Brookman和Thistle(2013)的研究,用同行業上一年CEO薪酬的中位值自然對數減去上一年本公司CEO薪酬自然對數的值作為同業薪酬參照落差(PPE2)度量指標。表7是檢驗結果,與上文結論相同。

其次,對競爭壓力進行重新測算。參照劉鳳委和李琦(2013)的研究,用樣本企業所在行業企業數目來衡量,若所在行業企業數目大于中位數,則為競爭壓力大的企業,取值為1,否則為0,從而得到競爭壓力的虛擬變量(JZ2),表8是檢驗結果,與上文結論相同。

4 研究結論與建議

本文以契約參照點理論和行為決策理論為基礎,基于中國上市公司2007—2016年的樣本,實證探究了同業參照落差、競爭壓力與企業研發投入三者之間的關系。

根據本文研究結論,得到如下幾點啟示:一是強化對同業參照落差的認識。公司所有者為解決委托代理范式下的代理問題,要合理估量CEO心理因素變化而適當調整CEO薪酬,若發現CEO薪酬遠低于同業薪酬平均水平,要適時給予調高以適應行業薪酬的變動趨勢,由此避免CEO心理感知變化而誘發報復行為,從而影響公司創新;二是重視競爭壓力的外部治理作用。本文發現競爭壓力有利于弱化同業參照落差對企業研發投入的作用。因此,企業要重視外部競爭壓力的正向積極作用,充分利用其有效的外部治理機制來抑制CEO不良行為。

本研究仍存在一些缺陷:首先,本文在衡量同業參照落差時只選取了CEO貨幣薪酬部分作為參照對象,但是實際上仍存在股權激勵、在職消費等其他與貨幣薪酬相關的指標,鑒于這方面數據不全面,本文未將其引入,但隨著中國資本市場的進一步完善,可以考慮將其納入參照點的研究范疇中。其次,本文競爭壓力的衡量仍不全面。雖然文中采用了赫芬達爾指數這一主流的處理方式,并給予了進一步的穩健性檢驗,但是考慮到競爭壓力這一變量具有不確定性,僅采用這兩種方式仍不具有說服力。所以,隨著后續研究的不斷完善,可以改進同業參照落差與競爭壓力的度量方式,以使研究結論更加準確。

參考文獻:

[1] 李平,劉利利.政府研發資助、企業研發投入與中國創新效率[J].科研管理,2017,38(1):21-29.

[2] 董有德,陳蓓.融資約束、對外直接投資與企業研發支出[J].世界經濟研究,2021(3):121-133,136.

[3] 王菁,徐小琴,孫元欣.期望績效差距對公司研發行為的影響:基于中國上市公司的實證分析[J].經濟經緯,2016,33(1):120-125.

[4] 李東紅,烏日汗,陳東.“競合”如何影響創新績效:中國制造業企業選擇本土競合與境外競合的追蹤研究[J].管理世界,2020,36(2):161-181,225.

[5] 何瑛,于文蕾,戴逸馳,等.高管職業經歷與企業創新[J].管理世界,2019,35(11):174-192.

[6] 徐細雄,譚瑾.高管薪酬契約、參照點效應及其治理效果:基于行為經濟學的理論解釋與經驗證據[J].南開管理評論,2014,17(4):36-45.

[7] MAS A. Pay, reference points, and police performance[J]. The Quarterly Journal of Economics, 2006, 121(3):783-821.

[8] FEHR E, ZEHNDER H C. Contracts as reference points: experimental evidence[J]. American Economic Review, 2011, 101(2):493-525.

[9] LARRAZA-KINTANA M, WISEMAN M R, GOMEZ-MEJIA L R, et al. Disentangling compensation and employment risks using the behavioral agency model[J]. Strategic Management Journal, 2007, 28(10):1001-1019.

[10] WILLIAM S. Carpenter, capitalism, socialism, and democracy[J]. American Political Science Review,1943,37(3).

[11] NICKELL D, NICOLITSAS D, DRYDEN N. What makes firms perform well?[J]. European Economic Review,1997,41(3).

[12] AGHION P, BLOOM N, BLUNDELL R, et al. Competition and innovation: an inverted-U relationship[J]. The Quarterly Journal of Economics,2005,120(2).

[13] LIM E N K. The role of reference point in CEO restricted stock and its impact on R&D intensity in high-technology firms[J]. Strategic Management Journal,2015,36(6).

[14] BIZJAK J M, LEMMON M L, NAVEEN L. Does the use of peer groups contribute to higher pay and less efficient compensation?[J]. Journal of Financial Economics,2007,90(2).

[15] FREDRICKSON J M, DAVIS-BLAKE A, GERARD S W M. Sharing the wealth: social comparisons and pay dispersion in the CEO′s top team[J]. Strategic Management Journal,2010,31(10).

[16] LIM E. Social pay reference point, external environment, and risk taking: an integrated behavioral and social psychological view[J]. Journal of Business Research,2018,82.

[17] MORADI M, VELASHANI M A B, OMIDFAR M. Corporate governance, product market competition and firm performance: evidence from Iran[J]. Humanomics,2017,33(1).

[18] LAKSMANA I, YANG Y. Product market competition and corporate investment decisions[J]. Review of Accounting and Finance,2015,14(2).

[19] GREVE H R. A behavioral theory of R&D expenditures and innovations: evidence from shipbuilding[J]. The Academy of Management Journal,2003,46(6).

[20] 虞義華,趙奇鋒,鞠曉生.發明家高管與企業創新[J].中國工業經濟,2018(3):136-154.

[21] BROOKMAN J T, THISTLE P D. Managerial compensation: luck, skill or labor markets?[J]. Journal of Corporate Finance,2013,21.

[22] 劉鳳委,李琦.市場競爭、EVA評價與企業過度投資[J].會計研究,2013(2):54-62,95.

收稿日期:2021-04-04

作者簡介:王芳(1996—),女,安徽舒城人,上海外國語大學國際工商管理學院企業管理專業碩士研究生,研究方向:金融科技、會計與公司財務,E-mail:wf2017deyxyx@163.com。