企業經濟管理目標及實現途徑

2021-08-15 07:37:28于桉邦

現代營銷·經營版 2021年7期

于桉邦

(北京交通大學 山東 威海 264200)

企業經濟發展相關的因素有很多,包括外部的經濟環境、內部的管理模式、管理目標等。當前我國市場經濟環境總體向好,很多企業的經濟水平、發展規模都節節攀升,企業迎來了發展機遇,但也面臨了激烈的市場競爭環境。在外部經濟環境良好的背景下,企業應當從內部入手,從源頭出發,制定科學合理的經濟 管理目標,指明企業的發展方向,并編制合理的經濟管理計劃,提升監督控制力度,避免不必要的風險問題發生,提升總體經濟效益。

一、構建企業經濟管理目標的意義

企業實現穩定發展,保障經濟效益,需要有完善的管理體系作為支撐。管理體系的制定需要有一個明確的方向,這個方向正是經濟管理目標,這對企業發揮著重要的作用。在進行經濟管理的過程中,做好對資金鏈的有效把控,能確保企業資金鏈運行的安全性與穩定性。目前,許多公司開展經濟管理工作時,采用的管理目標比較寬泛、籠統,甚至并沒有一個明確的目標。經濟管理目標不只是一個籠統的概念,每個經營環節都應當設置目標,來推動企業的運營發展。而優化企業的經濟管理體系,設置科學的經濟管理目標,能夠為經濟管理指明方向,并依托經濟目標結合企業的市場發展趨勢,科學化調整企業的發展戰略,還能及時洞察經濟管理中存在的不足之處。通過編制可行性較高的處理計劃,挖掘企業的內在價值。

二、企業經濟管理目標的制定

(一)企業總體經濟目標

企業首先制定總體的經濟目標,這一目標包括未來一段時間內企業的成本投入、預期收益、資金流動等情況。每年年初制定出總體的經濟目標,企業的經營管理要以實現這一目標為方向。

(二)投資目標

企業的投資業務和企業的經濟發展,有著密切關系。企業可利用資金對工程項目、商業項目以及不動產投資等進行投資,還有企業內部的研發投資等。通過這些投資活動獲取經濟效益,這種方式有效發揮了企業資金價值,是推動企業發展的有效手段。投資目標,就是通過這個目標來大致定下來企業在未來一段時間內,投資的計劃,包括投資的金額大致多少、主要投資的項目類型有哪些以及預期收益等內容。

(三)成本管理目標

企業要想取得經濟收益,必須現有成本投入。以總營業收入扣除成本,才是企業的凈利潤。所以成本和企業的經濟收益有著直接關系。成本管理的目的是盡量壓低成本,但并不是越低越好。一味壓低成本,以次充好、偷工減料,勢必會對企業造成負面影響。因此成本控制目標,是要建立在保證質量的基礎上。所以,成本控制目標的制定不只是壓低成本,而是要結合企業的總體目標,在不對企業經營造成負面影響的前提下盡可能降低成本。

(四)籌資管理目標

企業要緊跟時代的發展腳步,實現管理體制的改革與創新。在運營發展的過程中,離不開資金的支持。基于此,企業就需要利用不同的資金統籌方式,能幫助企業獲得更多的資金,滿足企業對資金的需要。對于企業來說,在資金統籌的過程中,需要考慮自己的債償能力、盈利水平,科學選擇企業籌資模式以及借款期限,引入多元化的資金統籌渠道,即“雞蛋不要放在一個籃子里”。但對于采取多元化的資金統籌模式來說,相關人員還要充分了解資金來源的不同,因所蘊藏的風險也不盡相同。

三、企業經濟管理目標實現途徑

企業樹立經濟管理目標,能為企業的各項經濟管理活動開展提供相應的參考,提升企業的經濟管理質量。朝著既定的經濟管理目標,企業重構經濟戰略、管理體系,并配合信息技術與監管手段,推動目標的實現。

(一)案例基本情況

位于廣東的G公司為例,是我國家電制造業的領頭者。該公司于2005年成立,注冊資金為1000萬人民幣,到目前為止職工發展到近700人,其中管理人員70余人。該公司發展迅速,以2016年為例,當年的銷售總收入達14542427元,稅前利潤為12393362元。但近年來家電業競爭激烈,越來越多的競爭對手加入。同年企業創建子公司,但投資盲目,負債較高,這一系列環境問題及經濟管理不到位的問題,導致企業一度陷入疲軟期,在2017年的銷售總收入大幅下降至1024276元,稅前利潤為884297元。對此,GL公司決定創新經濟管理目標,貫徹可持續發展戰略的核心要素,從投資、籌資、成本控制等方面,分別制定了年度目標,并結合新目標,采取了一系列改革,使得公司的經濟管理水平顯著提升,在競爭激烈的市場環境下,快速扭虧為盈,得以始終立于不敗之地。

(二)案例G公司實現經濟管理目標的措施

1.重構企業經濟戰略計劃

G公司在制定經濟管理戰略目標的階段,制定了配套的中長期發展計劃,并做好運營活動的把控工作。在制定企業發展戰略的階段,GL公司結合市場發展情況進行調研。在對當前階段經濟發展趨勢進行分析的過程中,結合經濟發展情況,進入社會展開實地調查,分析影響企業經濟管理目標實現的因素。結合調查所得結果,為企業制定經濟管理戰略,提供相應的數據參考,確保企業經濟戰略目標的規范性以及合理性。GL公司在制定戰略發展計劃的階段,對影響企業發展的因素進行全局思考,并制定全面的戰略計劃,并細化到給各部門安排經濟戰略計劃。各部門按照自己的戰略計劃,以及企業整體的經濟目標,重新安排資金配置,重構各部門內部的管理方向。

2.完善經濟管理體系

G公司以全新的目標為導向,秉承以人為本的理念,貫徹精細化管理思維,并加強對經濟管理活動的控制,實現管理理念與機制的創新,制定了合理化、科學化、標準化、網絡化的管理理念方針。企業的管理體系通常分為以下兩個部分的內容:第一就是業務內部結構,第二就是基本組織內容。首先G公司為了構建科學化的經濟管理體系,助力企業實現全新的經濟目標,需要對內部資源進行重新分配,就需要建立配套的經濟管理體系,制定適宜當前企業實際情況的經濟決策。比如G公司優化內部資金分配,在融資方面,大幅度下降了外部融資比例,通過母子公司內部融資的方式,以內源融資代替外源融資,并引入現金池模式,母子公司采用統一的銀行賬戶,在調配資金時,產生的利息相互抵消,減少了利息支出。通過這種方式既滿足了資金需要,也緩解了企業壓力。2018年G公司的內源融資為276萬元,占總融資的64.5%。明顯低于2017年G公司的內源融資389萬元(占71.3%)。

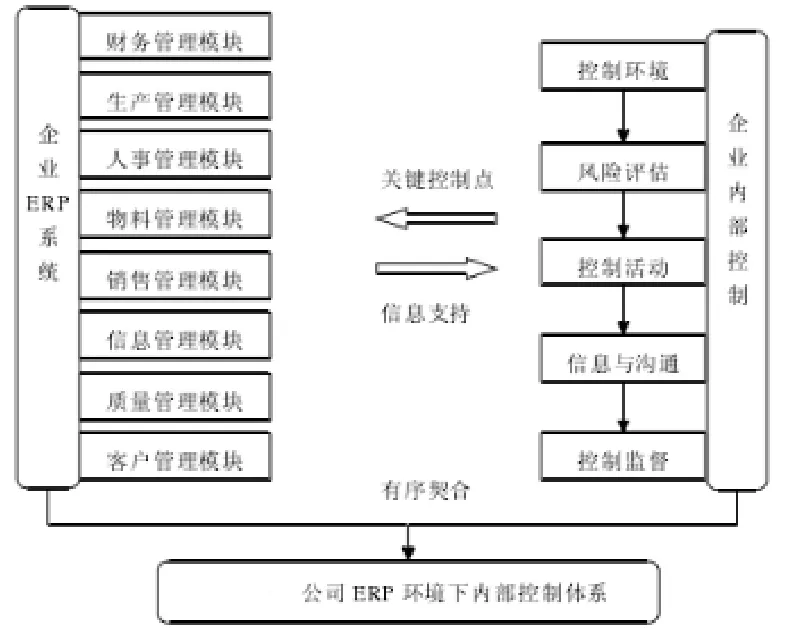

3.建設基于信息技術的經濟內控平臺

基于大數據技術不斷發展的背景下,企業的領導層需要科學化的利用大數據技術,引入信息管理平臺,發掘平臺潛能。G公司在建設經濟管理平臺的過程中,依托于先進的信息化技術,引入ERP系統,實現業務部門與財務部門的溝通與整合。借助現代化的信息系統,加快企業各個部門的信息傳遞以及共享速度,實現企業經濟管理模式的創新與改革。系統結合互聯網+發展的需求,對企業各部門內部職工進行劃分,使其擔任執行者、平臺所有者等職位,職工作為經濟管理資源的服務人員與提供人員,與社會資源相互聯系,挖掘其工作價值,健全市場平臺,引導企業經濟發展目標快速實現。最后,企業要做好日常活動的管理與監督工作,識別各個環節中蘊含的風險因素,對資金進行合理分配。明確資金會對企業經濟活動產生的應,合理的規劃經濟活動,并統一部署資金利用情況,確保企業資金使用的安全性。

圖1 基于ERP系統的G公司內控平臺建設

4.加強企業監督管理

G公司在開展監督管控工作的階段,不僅僅需要完善監督管理體系,還做好經濟管理內容的全面把控工作。管理人員結合管理的需求,編制完善的監督計劃,梳理整個經濟活動監督流程,能促進各個流程的工作順利開展,不斷提升工作效率。為了快速實現經濟管理目標,G公司企業借助全面預算管理的形式,對各項經濟活動進行規劃,不斷強化資金管理力度,對財務活動進行限制,編制完善的預算管理方案,下達預算指標,并以這一指標作為監管與考核的參考指標,以此不斷提升資源使用效率。通過以上改革,G公司在2018年的銷售總收入達13492853元,稅前利潤為11182927元。明顯較2017年的銷售總收入1024276元,稅前利潤為884297元,有大幅度回升。至2019年,G公司銷售總收入繼續上升至15973248元,稅前利潤為13526188元,超過2016年的巔峰時期,可見G公司的上述措施是成功的,值得借鑒。

結束語:

在企業的運營發展過程中,經濟管理能起到重要的作用。企業需要積極更新與改革經濟管理模式,并做好職工的教育與培訓工作,并提升其風險防控意識,落實風險評估與控制工作。在各項制度改革的條件下,積極地應對內部環境與外部環境產生的變化,控制經濟管理的形式與流程。在明確經濟管理必要性的同時,制定完善的經濟管理機制,并有效地監督與管理經濟執行的過程,及時發現經濟管理蘊藏的問題,提出相應的解決策略,以此不斷提升企業的綜合管理水平,為企業的戰略發展奠定穩固基礎。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

今日農業(2022年14期)2022-09-15 01:44:56

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47