P2P模式對商業銀行信用機制建設的借鑒分析

2021-08-06 03:27:27程燕

中國商論 2021年12期

程燕

摘 要:在我國P2P網絡借貸經歷了萌芽期、高速發展期、風險爆發期、政策調整期四個階段之后,大批平臺退出或轉型,但其對我國商業銀行信用機制建設的借鑒價值不容忽視。本文通過闡述P2P在我國的發展歷程與現狀,對P2P網絡貸款與商業銀行信貸進行了SWOT分析,提出了商業銀行信用機制建設借鑒P2P模式的具體策略。

關鍵詞:P2P網絡借貸;SWOT分析;信用機制建設;第三方托管;資信審核

中圖分類號:F832.33 文獻標識碼:A 文章編號:2096-0298(2021)06(b)--03

1 P2P網絡借貸

在信貸領域,P2P網絡借貸的全稱是“Peer-to-Peer Lending and Online Invest”, 即“個人對個人的信貸”的意思,其實質是一個為資金的供、需雙方提供融通的第三方借貸平臺,平臺面向的客戶主要為低收入人群或有緊急資金需求的普通人士。Agarwal and Hauswald(2008)的研究認為,網絡借貸領域起源于2005年的英國,名字叫作Zopa,之后相繼有RateSetter, Yes-Secure.com以及為大學生提供融資的GreenNote等平臺在英國相繼建立。歐洲其他國家的網絡借貸平臺在此基礎上逐步興起并逐漸分化為三種經營模式:一種是純粹的非盈利性的;第二種是以盈利為目的的;第三種僅提供交易平臺,對貸款成功與否以及是否違約并不承擔任何責任。Steelmann(2006)的研究表明,P2P網絡貸款存在一個共同的特點就是交易雙方互相匿名,存在信息不對稱性的問題,再加上借款無抵押,因此信用風險無法避免。

2 P2P在我國的發展歷程與現狀

張正平、胡夏露(2013)的研究表明,國內第一家P2P網絡借貸平臺是成立于2006年4月的宜信,之后拍拍貸、人人貸、陸金服等網絡借貸平臺相繼成立并發展迅速。在運行模式上,主要存在以下三種:單純中介型,無抵押無擔保;復合中介型,無抵押有擔保;復合中介型,有抵押有擔保。

我國P2P網貸的行業發展歷程大致經歷了萌芽期、高速發展期、風險爆發期、政策調整期四個階段。2007—2011年為萌芽期,全國有約20多家P2P平臺,主要以區域性借貸為主;2012—2013年為高速發展期,平臺數目爆發式增長,民間資本投入P2P創業,部分軟件開發商著力設計制作銷售平臺;2013—2014年為風險爆發期,平臺數目猛增,魚目混雜,問題頻出;2015年至今為政策調整期,多家平臺出現重大問題,調整監管政策不斷出臺,平臺大量退出,行業日趨完善。隨著我國征信系統的日趨完善、P2P網貸行業法律法規的健全和P2P網貸風控體系的完善,中國P2P網貸行業的本土化進程已基本完成。

近年來,P2P網貸清退和轉型工作一直在進行中。截至2019年9月底,P2P網貸行業累計成交量8.84萬億元。截至2019年9月底,P2P網貸行業正常運營平臺合計貸款余額總量為6099.48億元,環比下降5.12%,下降了329.31億元,同比2018年9月底下降幅度高達28.55%。截至2019年9月底,P2P網貸行業正常運營平臺數量繼續呈現下行的態勢,下降至646家,相比8月底減少了9家。累計停業及問題平臺數量達到了5971家,P2P網貸行業累計平臺數量繼續為6617家。

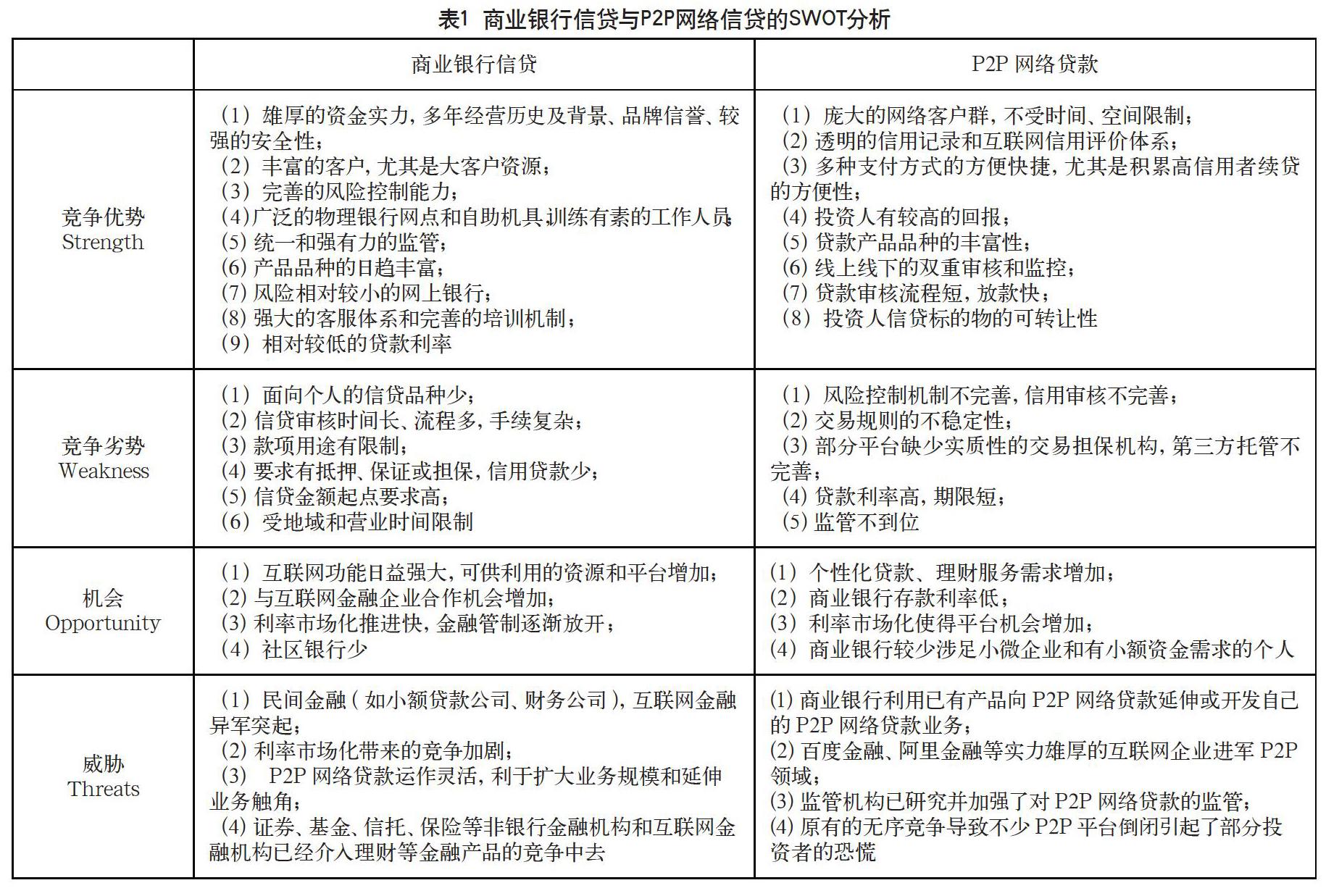

3 P2P網絡貸款與商業銀行信貸的SWOT分析

目前,P2P網絡貸款已無能力撼動商業銀行在國民經濟中的統治性地位,但其經營模式不得不引起商業銀行的重視,在未來的發展中,商業銀行必須正視P2P網絡貸款模式的優勢,揚長避短,在互聯網金融的新業態層出不窮的競爭中打好堅實的基礎。

4 商業銀行信用機制建設借鑒P2P模式的策略分析

從表1可看出,P2P網絡貸款模式有商業銀行信貸業務值得借鑒之處。商業銀行在信用機制建設中應抓住機遇,發展自身業務。

4.1 建立自己的P2P平臺,發展自己的網絡貸款

在互聯網金融大勢所趨的背景下,商業銀行涉足P2P領域的步伐已不可阻擋。商業銀行可在充分調研的基礎上,憑借多年建立起來的眾多物理營業網點和積累下來的信貸調查經驗、風險管理經驗以及利用自己龐大的客戶資源與良好的信譽等優勢,建立自己的P2P平臺。多年來,商業銀行在國內建立了強大的信用背景,相對現有的P2P網絡貸款平臺,更易募集到低成本的資金,在互聯網技術方面,也不輸于上述企業。更為重要的是,介入P2P領域,還可以幫助商業銀行實現業務上的轉型:傳統的商業銀行對“VIP”個人客戶和規模大的企業客戶依賴性強,對小微企業和普通個人客戶由于受業務流程、手續所限開展業務較少,因此缺乏新的盈利增長點。而P2P網絡貸款業務顯然不受時間、空間的限制,線上線下同時開展審核,商業銀行可以借助人民銀行征信系統和自己分支銀行的力量,簡化流程和手續,同時規避信貸額度管控和銀行存貸比指標的制約,快速實現盈利。

4.2 借助原有相關產品向P2P網絡貸款平臺挺進

在互聯網金融背景下,商業銀行的產品呈多樣化,如借記卡、貸記卡、理財產品等,既可以通過各種電子銀行渠道進行推銷,在營業網點進行銷售,還可以主動走進社區進行營銷。商業銀行在通過上述產品建立了廣大的客戶群后,在借助這些產品引領客戶走進P2P領域方面有著得天獨厚的優勢,比如,使借記卡持卡人通過網上銀行、手機銀行App自助操作實現信用貸款資金的快速到賬,無需擔保,無需抵押,在一定程度上類似于P2P網絡貸款,而且貸款利息低于后者。這可以說是從普通銀行信貸業務向P2P網絡貸款的過渡。

4.3 與P2P網絡借貸平臺合作,開發新業務,尋找新的盈利點

在互聯網金融不可阻擋的背景下,商業銀行順潮流而為,利用技術、信息、機構等方面的優勢,開展中間業務,尋找和實現更多的盈利點。

4.3.1 利用人員和網點優勢,為P2P企業開展代理資信審核業務

P2P網絡貸款平臺在資信審核方面,采取線上線下雙管齊下的方式,更能讓投資者放心,但投入大,成本高。如果借助于商業銀行的營業網點和人員,則無疑會大大降低經營成本。商業銀行的信用審查經驗以及風險控制手段,顯然也優于P2P網絡借貸平臺。商業銀行在選擇合作的P2P網絡信貸平臺時,一定要優選信用度高,經營時間長而且運行穩健的平臺,以實現雙方在收益及信譽方面的共贏。

4.3.2 建立托管平臺,為非銀行P2P網絡貸款平臺開展第三方資金托管業務

P2P網絡貸款由于存在監管不到位的情況,曾頻發倒閉事故,被監管層大批清退。建議商業銀行開展類似于面向證券公司和基金公司式的第三方資金托管業務,除了可以為自己爭取為數不少的存款資金來源外,還可以通過該業務獲得手續費收入,更可以保護投資者的利益,畢竟商業銀行在信息披露和風險提示方面做得更好。

4.3.3 與P2P網絡借貸平臺、互聯網金融平臺合作開展網上信用評級業務

商業銀行與電商、網絡借貸平臺合作,通過被審者在網絡購物、朋友圈活動、網絡借貸、網銀交易等方面的活動積累,開展網上信用評級業務,既有助于自己未來對被審者的授信額度和授信形式的評估,又有助于P2P借貸平臺開展業務,對于豐富央行的征信體系更是有較大的幫助,一舉多得。

4.3.4 仿效P2P網絡借貸平臺建立投資標的物的轉讓機制,加快資金回籠

P2P網絡平臺的優勢之一是建立了投資標的物轉讓機制,以便投資人盤活資金,提前獲得收益或者尋找新的投資產品。商業銀行雖有證券資產化等機制,但面向的一般為大型機構或針對的是大筆資金,對幾萬或者幾十萬的資金尚無轉換機制。建議商業銀行仿效建立類似機制,以靈活的吸引更多的投資者。

4.4 建立社區銀行,站在時代前端,設計滿足個性化貸款和理財需求的產品

商業銀行借助物理營業網點多的優勢,建立小型社區銀行,不僅便于資信調查,也便于得到一手數據:社區居民的理財特點,資金需求的規模和規律,不同人群的支付習慣(網銀、手機銀行,還是第三方支付),居民參與P2P網絡貸款的熱情程度,居民選擇網絡貸款平臺的標準,該平臺最受歡迎的產品種類,商業銀行如何設計并推出類似產品與之競爭……社區銀行要站在時代的前端,觸摸百姓的脈搏,尋找第一手的需求并提供最受歡迎和最具有個性化產品的設計方案。商業銀行只有與百姓緊密相連,與企業親密接觸,與市場接軌,商業銀行的發展才會蒸蒸日上。

參考文獻

周正龍,李延暉,鳳英.P2P網絡借貸的文獻評論[J].系統工程學報,2020(04):559-576.

梁曉穎.P2P網絡借貸風險的現狀及對策研究[J].中國商論,2020(19):61-62.

明少.2020年中國P2P網貸行業市場現狀及發展趨勢分析平臺退出或轉型成為發展主旋律[J].前瞻網,2020-04-08.

劉琳.中國P2P網絡借貸的現狀及展望[J].中國商論,2019(11):15-16.

張正平,胡夏露.P2P網絡借貸:國際發展與中國實踐[J].北京工商大學學報(社會科學版),2013(02):87-94.

BergerS and Gleisner F.Emergence of Financial Intermediaries on Electronic Markets: Thee Case of Online P2P Lending [D].Working Paper, University of Frankfurt,2008.

Ahlin C and R Townsend. Selection into and Across Credit Contracts: Theory and Field Research [J].Journal of Econometrics Forthcoming,2006.

Abstract: China's P2P online lending has experienced four stages, namely the embryonic stage, the rapid development stage, the risk outbreak stage and the policy adjustment stage. After the four periods, a large number of platforms withdraw or transform. However, the reference value of P2P online lending to the credit mechanism construction of commercial banks in China cannot be ignored. This paper expounds the development process and current situation of P2P in China, carries out SWOT analysis on P2P online lending and commercial bank credit, and puts forward specific strategies for commercial bank credit mechanism construction to use P2P mode for reference.

Keywords: P2P online lending; SWOT analysis; credit mechanism construction; third-party escrow; credit audit