董事會(huì)治理如何影響混改國(guó)企的績(jī)效

2021-08-05 22:29:27郝穎

財(cái)會(huì)月刊·下半月 2021年7期

郝穎

【摘要】基于國(guó)有企業(yè)混合所有制改革實(shí)踐, 以2009 ~ 2019年我國(guó)滬深A(yù)股國(guó)有上市公司數(shù)據(jù)為樣本, 考察董事會(huì)結(jié)構(gòu)優(yōu)化與治理機(jī)制改進(jìn)對(duì)混合所有制發(fā)展與公司績(jī)效之間關(guān)系產(chǎn)生的影響。 研究發(fā)現(xiàn): 整體而言, 國(guó)企混合所有制發(fā)展即股權(quán)層面的簡(jiǎn)單混合并不能顯著改善其財(cái)務(wù)效益狀況與資產(chǎn)營(yíng)運(yùn)狀況, 而董事會(huì)治理機(jī)制優(yōu)化對(duì)混合所有制發(fā)展與公司績(jī)效之間的關(guān)系具有顯著的正向調(diào)節(jié)作用; 具體而言, 董事會(huì)規(guī)模、董事會(huì)獨(dú)立性以及勤勉程度是提升混改企業(yè)績(jī)效的重要渠道。 進(jìn)一步檢驗(yàn)發(fā)現(xiàn), 董事會(huì)治理機(jī)制對(duì)混改企業(yè)績(jī)效的影響在地方國(guó)有企業(yè)以及小型企業(yè)中更為顯著。

【關(guān)鍵詞】國(guó)企混改;董事會(huì)治理;企業(yè)績(jī)效;混合所有制

【中圖分類號(hào)】F276? ? ? 【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2021)14-0031-10

一、引言

混合所有制改革作為我國(guó)深化經(jīng)濟(jì)體制改革的重要舉措, 成為理論界和實(shí)務(wù)界關(guān)注的重點(diǎn)。 隨著經(jīng)濟(jì)改革戰(zhàn)略的持續(xù)深入, 國(guó)有企業(yè)改革取得了重大進(jìn)展, 并在國(guó)際國(guó)內(nèi)市場(chǎng)中形成了一批具有核心競(jìng)爭(zhēng)力的骨干企業(yè)[1] 。 但需要指出的是, 國(guó)有企業(yè)改革仍存在諸多問(wèn)題, 例如國(guó)有企業(yè)機(jī)制體制僵化、混改熱衷于表面、法人治理結(jié)構(gòu)形似神不似等問(wèn)題。 因此, 如何建立有效制衡的公司治理結(jié)構(gòu)和公司治理機(jī)制, 對(duì)于提升混改企業(yè)的內(nèi)生動(dòng)力和經(jīng)營(yíng)效率、加快推進(jìn)和有效深化國(guó)有企業(yè)改革具有重要意義。

國(guó)企混改的經(jīng)濟(jì)后果一直是學(xué)術(shù)界關(guān)注的熱點(diǎn)。 部分學(xué)者支持混改是深化國(guó)有企業(yè)改革的基本思路[2,3] , 認(rèn)為混改可為國(guó)有企業(yè)帶來(lái)諸多好處, 包括促進(jìn)企業(yè)創(chuàng)新[4] 、提高投資效率[5] 以及提升企業(yè)績(jī)效[6,7] 等。 然而, 亦有學(xué)者對(duì)此存疑, 研究發(fā)現(xiàn)國(guó)企混改中非國(guó)有股東的引入也會(huì)增加掏空動(dòng)機(jī)[8] , 企業(yè)政策性負(fù)擔(dān)不減反增, 同時(shí)出現(xiàn)業(yè)績(jī)滑坡現(xiàn)象[9,10] , 改革初期企業(yè)資本成本有所增加[11] , 以及企業(yè)現(xiàn)金持有行為并未得到改善[12] 。 可見(jiàn), 有關(guān)國(guó)企混改經(jīng)濟(jì)后果的研究并未達(dá)成一致結(jié)論, 仍有待于進(jìn)一步拓展研究。

從表面來(lái)看, 國(guó)有企業(yè)混合所有制改革是股權(quán)結(jié)構(gòu)層面的混合, 而更深層次的問(wèn)題在于混改后如何完善公司治理機(jī)制, 實(shí)現(xiàn)企業(yè)效率的跨越式提升。 就現(xiàn)實(shí)情況而言, 許多混改企業(yè)在公司治理方面僅僅在形式上進(jìn)行了改革, 并未觸及根本性問(wèn)題, 公司治理未得到改善成為混改企業(yè)績(jī)效提升的掣肘。 就現(xiàn)有文獻(xiàn)來(lái)看, 學(xué)者還未對(duì)這種混改企業(yè)內(nèi)部治理問(wèn)題給予足夠的重視, 尤其是董事會(huì)構(gòu)成以及董事會(huì)治理機(jī)制等方面。 國(guó)有企業(yè)混改后, 引入了多種性質(zhì)的投資主體, 與國(guó)有股東相比, 非國(guó)有股東逐利動(dòng)機(jī)更為強(qiáng)烈, 更愿意參與公司治理, 鼓勵(lì)非國(guó)有股東派駐利益代表進(jìn)入董事會(huì), 必然帶來(lái)董事會(huì)成員的變動(dòng)進(jìn)而引起董事會(huì)規(guī)模、董事會(huì)獨(dú)立性以及勤勉程度等方面的調(diào)整, 對(duì)企業(yè)的經(jīng)營(yíng)決策產(chǎn)生直接影響。 因此, 國(guó)企混合所有制改革不僅要在股權(quán)結(jié)構(gòu)層面進(jìn)行“混”, 還需在董事會(huì)治理層面實(shí)現(xiàn)“改”, 才能充分發(fā)揮非國(guó)有股東治理的優(yōu)勢(shì), 提升國(guó)企績(jī)效水平。

基于以上分析, 本文以2009 ~ 2019年滬深A(yù)股國(guó)有上市公司作為研究對(duì)象, 檢驗(yàn)董事會(huì)治理對(duì)混合所有制發(fā)展與公司績(jī)效之間關(guān)系的影響。 研究發(fā)現(xiàn): 國(guó)企混合所有制發(fā)展并未顯著改善其財(cái)務(wù)效益狀況與資產(chǎn)營(yíng)運(yùn)狀況, 而董事會(huì)治理機(jī)制優(yōu)化能夠顯著提升混改企業(yè)績(jī)效; 董事會(huì)治理機(jī)制對(duì)混改企業(yè)績(jī)效的影響在地方國(guó)有企業(yè)以及小型企業(yè)中更為顯著。

本文可能的貢獻(xiàn)體現(xiàn)在以下三個(gè)方面: 第一, 拓展了國(guó)企混改中治理機(jī)制的研究視角。 現(xiàn)有國(guó)企混改方面的研究較為關(guān)注股權(quán)層面的混合對(duì)企業(yè)績(jī)效[13] 、企業(yè)創(chuàng)新[14] 等方面的影響。 本文則從公司治理視角更進(jìn)一步地探究了董事會(huì)治理機(jī)制改進(jìn)對(duì)混改企業(yè)績(jī)效的影響, 強(qiáng)調(diào)了混合所有制機(jī)制改革的重要性, 為評(píng)價(jià)混改有效性提供了新的證據(jù)。 第二, 豐富了國(guó)企經(jīng)濟(jì)效果影響因素的相關(guān)研究。 對(duì)于國(guó)企混改后績(jī)效難以提升之謎, 已有研究較多從政府干預(yù)和高管自利等視角來(lái)解釋。 如陳仕華等[15] 研究發(fā)現(xiàn)國(guó)有企業(yè)高管為追求政治上的晉升而進(jìn)行短期逐利, 忽略了公司的長(zhǎng)期發(fā)展, 從而不利于混改企業(yè)績(jī)效改善。 本文基于混改企業(yè)治理機(jī)制改進(jìn)的視角, 探索董事會(huì)治理可否緩解以上兩種因素的影響, 提升混改企業(yè)績(jī)效, 拓展了國(guó)企混改實(shí)施效果影響因素的相關(guān)文獻(xiàn)。 第三, 豐富了董事會(huì)治理的相關(guān)研究。 在公司治理框架中, 董事會(huì)承擔(dān)著決策與監(jiān)督的職能。 已有研究發(fā)現(xiàn), 有效的董事會(huì)治理能夠顯著提升企業(yè)績(jī)效[16] 。 本文關(guān)注國(guó)企混改、董事會(huì)治理與公司績(jī)效之間的關(guān)系與作用渠道, 進(jìn)一步豐富了董事會(huì)治理的相關(guān)研究。

二、理論分析與假設(shè)提出

(一)國(guó)企混改、董事會(huì)規(guī)模與企業(yè)績(jī)效

董事會(huì)既是企業(yè)決策控制系統(tǒng)中樞, 也是非國(guó)有股東傳遞與實(shí)現(xiàn)自身利益訴求的重要平臺(tái)。 企業(yè)的經(jīng)營(yíng)投資計(jì)劃、高管選聘及薪酬等均需由董事會(huì)審議通過(guò)才可實(shí)施。 董事會(huì)席位是股東在董事會(huì)權(quán)力的直接體現(xiàn)。 擁有董事會(huì)席位是非實(shí)際控制人在企業(yè)決策中“發(fā)聲”和獲取額外非公開(kāi)信息的重要渠道[17] 。 郝云宏和汪茜[18] 以改革后的“鄂武商”為研究對(duì)象, 分析了企業(yè)第二大股東通過(guò)爭(zhēng)取董事會(huì)席位等途徑對(duì)第一大股東制衡的機(jī)制, 證實(shí)了引入控制權(quán)爭(zhēng)奪是符合市場(chǎng)化原則的有效手段。 董事會(huì)規(guī)模的調(diào)整也是多元化產(chǎn)權(quán)主體所必然引致的結(jié)果之一。 國(guó)企混改后, 相較于國(guó)有股東, 非國(guó)有股東逐利動(dòng)機(jī)更為強(qiáng)烈, 更愿意參與公司治理, 鼓勵(lì)非國(guó)有股東派駐利益代表進(jìn)入董事會(huì), 董事會(huì)成員乃至規(guī)模會(huì)發(fā)生一定的變動(dòng), 從而對(duì)企業(yè)的經(jīng)營(yíng)決策產(chǎn)生直接影響。

董事會(huì)規(guī)模對(duì)企業(yè)經(jīng)營(yíng)決策可能同時(shí)存在兩方面的不同影響: 一是協(xié)同效應(yīng); 二是臃腫效應(yīng)[19] 。 協(xié)同效應(yīng)來(lái)自于董事會(huì)成員在專業(yè)背景與經(jīng)歷等方面的差異性, 成員異質(zhì)性越高, 其所帶來(lái)的社會(huì)關(guān)系及外部資源越豐富, 越可以為企業(yè)經(jīng)營(yíng)提供多元化的見(jiàn)解與資源基礎(chǔ), 對(duì)董事會(huì)決策的準(zhǔn)確性與有效性具有積極影響。 根據(jù)信息決策理論, 企業(yè)經(jīng)營(yíng)決策也是以信息為基礎(chǔ)的。 董事會(huì)規(guī)模的擴(kuò)大促使各種背景的董事匯聚在一起, 從而帶來(lái)多樣化、全面的信息, 董事會(huì)能夠利用成員多樣化以及全面的知識(shí)做出當(dāng)時(shí)情境下的最優(yōu)決策。 已有的經(jīng)驗(yàn)證據(jù)表明, 較大規(guī)模的董事會(huì)能夠提升企業(yè)績(jī)效[20] 。 Grschke[21] 的研究亦發(fā)現(xiàn)多樣化董事有助于提升企業(yè)社會(huì)責(zé)任績(jī)效, 其中性別、任期和專業(yè)知識(shí)的多樣性是主要驅(qū)動(dòng)因素。 臃腫效應(yīng)是指董事會(huì)規(guī)模過(guò)大可能會(huì)加大成員間的溝通難度, 使其難以做出一致的經(jīng)營(yíng)決策, 從而對(duì)企業(yè)經(jīng)營(yíng)帶來(lái)不利影響。 Singh和Davidson[22] 研究發(fā)現(xiàn), 規(guī)模過(guò)大的董事會(huì)可降低企業(yè)決策效率。 董事會(huì)規(guī)模擴(kuò)大所帶來(lái)的協(xié)調(diào)成本將高于多元化董事帶來(lái)的效益, 從而削弱董事會(huì)的有效性。 可見(jiàn), 董事會(huì)規(guī)模對(duì)企業(yè)績(jī)效產(chǎn)生何種影響尚未取得一致結(jié)論。

從國(guó)有企業(yè)混合所有制改革視角而言, 國(guó)有企業(yè)混改后, 引入不同性質(zhì)的投資人, 形成了多元化的產(chǎn)權(quán)主體。 與國(guó)有股東相比, 非國(guó)有股東由于資本逐利的動(dòng)機(jī), 更愿意參與公司治理, 鼓勵(lì)非國(guó)有股東派駐利益代表進(jìn)入董事會(huì), 必然帶來(lái)董事會(huì)成員的變動(dòng)進(jìn)而引起董事會(huì)規(guī)模的調(diào)整, 對(duì)企業(yè)的經(jīng)營(yíng)決策產(chǎn)生直接影響。 與純粹的股權(quán)混合相比, 非國(guó)有股東引入帶來(lái)董事會(huì)規(guī)模的調(diào)整, 一方面使非國(guó)有股東能夠獲得更多內(nèi)部信息, 維護(hù)自身合法權(quán)益, 提高決策的有效性。 另一方面, 可以提高非國(guó)有股東的監(jiān)督有效性, 遏制國(guó)有股“一股獨(dú)大”的現(xiàn)象, 對(duì)企業(yè)經(jīng)營(yíng)決策進(jìn)行干預(yù), 有效地制衡國(guó)有股東對(duì)非國(guó)有股東利益的侵占, 從而促進(jìn)公司績(jī)效的提升。 在混改過(guò)程中, 非國(guó)有董事會(huì)成員的加入也會(huì)推動(dòng)職業(yè)經(jīng)理人制度的完善, 有利于構(gòu)建合理的高管薪酬機(jī)制以激勵(lì)高管工作。 因此, 在國(guó)企混合所有制改革過(guò)程中董事會(huì)規(guī)模的調(diào)整有助于發(fā)揮非國(guó)有股東治理的優(yōu)勢(shì), 提升國(guó)企績(jī)效水平。 據(jù)此, 本文提出假設(shè)1:

H1: 董事會(huì)規(guī)模能夠提升混改企業(yè)的經(jīng)營(yíng)績(jī)效。

(二)國(guó)企混改、董事會(huì)獨(dú)立性與企業(yè)績(jī)效

根據(jù)治理結(jié)構(gòu)安排, 董事會(huì)的監(jiān)督職能大部分由獨(dú)立董事承擔(dān)。 董事會(huì)中獨(dú)立董事所占的比例越高, 公司的治理結(jié)構(gòu)越完善, 越有助于提高董事會(huì)決策效率和質(zhì)量[23,24] 。 獨(dú)立董事的存在可以削弱大股東對(duì)小股東利益的侵占, 其可以憑借自身的專業(yè)性為公司決策提供有效的建議, 對(duì)一些不利于公司未來(lái)發(fā)展與小股東利益的提案提出反對(duì)意見(jiàn)。 我國(guó)中小投資者保護(hù)在不斷加強(qiáng)的同時(shí)仍存在諸多問(wèn)題, 尤其對(duì)于混改企業(yè), 不同性質(zhì)的股東之間信息不對(duì)稱較為嚴(yán)重, 非國(guó)有股東若能實(shí)質(zhì)性地參與到公司治理中, 對(duì)于混改企業(yè)績(jī)效的提升將有較顯著的作用。

已有研究表明, 國(guó)有企業(yè)中董事會(huì)獨(dú)立性與企業(yè)綜合績(jī)效正相關(guān)[16] 。 因此, 董事會(huì)獨(dú)立性越強(qiáng), 越可以對(duì)混改企業(yè)進(jìn)行有效監(jiān)督, 提升企業(yè)績(jī)效水平的可能性越高。 據(jù)此, 本文提出假設(shè)2:

H2: 董事獨(dú)立性有助于改善混改企業(yè)的經(jīng)營(yíng)績(jī)效。

(三)國(guó)企混改、董事會(huì)勤勉程度與企業(yè)績(jī)效

董事會(huì)構(gòu)建不能僅僅關(guān)注其形式, 還要關(guān)注其能否實(shí)質(zhì)性地發(fā)揮被賦予的科學(xué)戰(zhàn)略決策和有效監(jiān)督的作用, 也就是要關(guān)注董事會(huì)的有效性。 董事會(huì)會(huì)議作為董事會(huì)成員參與公司決策、提供建議以及強(qiáng)化監(jiān)督的重要方式, 反映了董事會(huì)活動(dòng)強(qiáng)度和董事履職程度[25] 。 董事會(huì)成員在會(huì)議中的溝通與協(xié)調(diào), 對(duì)其了解企業(yè)實(shí)際情況與參與決策具有重要意義[26] 。 因此, 提高董事會(huì)會(huì)議頻次有利于提升企業(yè)的經(jīng)營(yíng)決策效率。

隨著董事會(huì)運(yùn)作機(jī)制的不斷完善, 董事會(huì)會(huì)議的召開(kāi)方式也越來(lái)越靈活, 例如電話、網(wǎng)絡(luò)等線上會(huì)議召開(kāi)方式不僅可以降低董事會(huì)治理成本, 還可以為董事會(huì)成員提供便利, 從而保障董事會(huì)會(huì)議的高效開(kāi)展, 保證經(jīng)營(yíng)活動(dòng)的有效運(yùn)行[27] 。 因此, 董事會(huì)勤勉程度越高, 越能夠有效保障董事會(huì)充分發(fā)揮科學(xué)決策與監(jiān)督作用, 從而對(duì)混合所有制改革與企業(yè)績(jī)效之間的關(guān)系產(chǎn)生積極影響。 據(jù)此, 本文提出假設(shè)3:

H3: 董事會(huì)勤勉程度能夠提升混改企業(yè)的經(jīng)營(yíng)績(jī)效。

三、樣本選擇與研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文以2009 ~ 2019年滬深A(yù)股國(guó)有上市公司為樣本, 分析董事會(huì)治理對(duì)混改企業(yè)經(jīng)營(yíng)績(jī)效的影響。 根據(jù)研究需要對(duì)原始數(shù)據(jù)分別做如下處理: ①剔除ST、?ST的上市公司; ②剔除金融行業(yè)上市公司; ③剔除其他變量觀測(cè)值缺失的樣本。 本文所需數(shù)據(jù)來(lái)自于國(guó)泰安數(shù)據(jù)庫(kù)以及WIND數(shù)據(jù)庫(kù)。 為規(guī)避極端值對(duì)實(shí)證結(jié)果可能造成的不良擾動(dòng)和沖擊, 按照慣例對(duì)連續(xù)變量進(jìn)行上下1%分位數(shù)的Winsorize處理。 經(jīng)過(guò)上述處理后, 最終得到6794個(gè)回歸樣本觀測(cè)值。

(二)研究設(shè)計(jì)與變量定義

1. 研究設(shè)計(jì)。 本文將構(gòu)建如下多元線性模型, 以對(duì)董事會(huì)治理機(jī)制是否會(huì)對(duì)混合所有制發(fā)展與公司績(jī)效之間的關(guān)系產(chǎn)生影響進(jìn)行檢驗(yàn)。

Perfi,t=α0+α1Mixi,t+α2Mixi,t×

Board_Structurei,t+α3Controlsi,t+Year+Industry+

εi,t

上式中: Perfi,t表示企業(yè)績(jī)效; Mixi,t表示混合所有制發(fā)展效果, 采用前十大股東中全部非國(guó)有股東持股比例衡量[28,29] 。 Board_Structurei,t表示董事會(huì)結(jié)構(gòu)調(diào)整, 依據(jù)前文的分析, 從董事會(huì)規(guī)模、獨(dú)立董事等維度來(lái)進(jìn)行衡量。 如果α2顯著為正, 說(shuō)明董事會(huì)治理優(yōu)化能夠促進(jìn)混改企業(yè)績(jī)效的提升。

2. 變量定義。

(1)被解釋變量。 如何對(duì)企業(yè)績(jī)效進(jìn)行準(zhǔn)確又全面的評(píng)價(jià)一直以來(lái)都是學(xué)術(shù)界的研究熱點(diǎn), 正確評(píng)價(jià)企業(yè)績(jī)效有利于加強(qiáng)企業(yè)自我認(rèn)知和定位、制定符合實(shí)際的戰(zhàn)略目標(biāo)。 本文的被解釋變量為企業(yè)績(jī)效(Perf)。 參考企業(yè)財(cái)務(wù)層面績(jī)效指標(biāo)的設(shè)計(jì), 本文從財(cái)務(wù)效益狀況、資產(chǎn)營(yíng)運(yùn)狀況和市場(chǎng)價(jià)值三個(gè)方面來(lái)衡量企業(yè)績(jī)效。 其中, 財(cái)務(wù)效益狀況采用總資產(chǎn)收益率(Roa)作為替代指標(biāo), 資產(chǎn)運(yùn)營(yíng)狀況采用總資產(chǎn)周轉(zhuǎn)率(Tat)來(lái)衡量, 企業(yè)市場(chǎng)價(jià)值采用托賓Q值(TobinQ)作為替代指標(biāo)。

(2)解釋變量。 混合所有制發(fā)展效果(Mix)用前十大股東中全部非國(guó)有股東持股比例衡量。 董事會(huì)規(guī)模(Board)用董事會(huì)成員的數(shù)量進(jìn)行衡量, 該指標(biāo)值越大, 表明董事會(huì)規(guī)模越大。 董事會(huì)獨(dú)立性(Indep)用企業(yè)獨(dú)立董事人數(shù)與董事會(huì)總?cè)藬?shù)的比值來(lái)衡量, 該指標(biāo)值越大, 表明董事會(huì)獨(dú)立性越高。 董事會(huì)勤勉程度(Hard)用董事會(huì)會(huì)議次數(shù)的自然對(duì)數(shù)來(lái)衡量, 該指標(biāo)值越大, 表明董事會(huì)勤勉程度越高。

(3)控制變量。 模型中的Controls為控制變量, 借鑒已有文獻(xiàn), 資產(chǎn)負(fù)債率(Lev)對(duì)經(jīng)營(yíng)業(yè)績(jī)有顯著的正向影響[30] ; 大股東往往有提高公司經(jīng)營(yíng)業(yè)績(jī)的動(dòng)力[31] , 因此將股權(quán)結(jié)構(gòu)(Top1)作為本研究的控制變量之一。 同時(shí), 將每股經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量(CF)、企業(yè)規(guī)模(Size)、成長(zhǎng)性(Growth)、上市年齡(Age)、高管薪酬(Salary)、資本積累率(Car)、管理費(fèi)用率(Adm)都作為本研究的控制變量。 最后依據(jù)已有文獻(xiàn), 控制了行業(yè)(Industry)和年度效應(yīng)(Year)。 以上指標(biāo)變量的具體定義詳見(jiàn)表1。

四、實(shí)證過(guò)程與結(jié)果分析

(一)描述性統(tǒng)計(jì)及相關(guān)性分析

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果, 所有連續(xù)變量均在1%的水平上進(jìn)行了縮尾處理。 由表2可以發(fā)現(xiàn), 總資產(chǎn)收益率(Roa)的均值為0.031、最大值為0.180、標(biāo)準(zhǔn)差為0.051, 總資產(chǎn)周轉(zhuǎn)率(Tat)的均值為0.669、最大值為2.645、標(biāo)準(zhǔn)差為0.475, 托賓Q值(TobinQ)的均值為1.895、最大值為7.941、標(biāo)準(zhǔn)差為1.177, 說(shuō)明上市公司企業(yè)績(jī)效存在較大差異, 良莠不齊。 混合所有制發(fā)展效果(Mix)均值為0.263, 低于第一大股東持股比例的均值(0.381), 表明上市公司股權(quán)集中, 存在國(guó)有股“一股獨(dú)大”的特點(diǎn)。 其余變量的統(tǒng)計(jì)結(jié)果也與已有研究結(jié)果基本一致, 說(shuō)明本文樣本選取具有代表性。

同時(shí), 本文對(duì)研究變量進(jìn)行了Pearson相關(guān)系數(shù)分析。 相關(guān)性分析結(jié)果顯示, 混合所有制發(fā)展效果與企業(yè)績(jī)效的代理變量均顯著正相關(guān), 說(shuō)明在不考慮其他因素的情況下, 企業(yè)混合所有制改革對(duì)企業(yè)績(jī)效具有正向影響。 另外, 各個(gè)解釋變量之間的相關(guān)系數(shù)的絕對(duì)值最大為0.481, 其余均小于0.5, 相關(guān)分析初步表明自變量之間不存在嚴(yán)重的多重共線性問(wèn)題。 限于篇幅, 結(jié)果未予列示。

(二)實(shí)證檢驗(yàn)結(jié)果

1. 董事會(huì)規(guī)模對(duì)混改企業(yè)績(jī)效的影響。 為了檢驗(yàn)假設(shè)1, 本文將資產(chǎn)收益率(Roa)、總資產(chǎn)周轉(zhuǎn)率(Tat)以及托賓Q值(TobinQ)作為企業(yè)績(jī)效的替代指標(biāo)進(jìn)行回歸, 回歸結(jié)果如表3所示。

就混合所有制發(fā)展對(duì)公司績(jī)效的影響而言, 如表3第(1)、(3)以及(5)列的回歸結(jié)果所示: 當(dāng)被解釋變量為資產(chǎn)收益率(Roa)時(shí), 混合所有制發(fā)展效果(Mix)的系數(shù)為0.002, 并不顯著; 當(dāng)被解釋變量為總資產(chǎn)周轉(zhuǎn)率(Tat)時(shí), 混合所有制發(fā)展效果(Mix)的系數(shù)不顯著; 當(dāng)被解釋變量為托賓Q值(TobinQ)時(shí), 混合所有制發(fā)展效果(Mix)的系數(shù)為0.956, 在1%的水平上顯著。 可見(jiàn), 混合所有制發(fā)展對(duì)公司績(jī)效的影響并未取得一致性的結(jié)果。 國(guó)企混改后其財(cái)務(wù)效益狀況、資產(chǎn)營(yíng)運(yùn)狀況并未得到顯著的改善。 國(guó)企混改如何對(duì)企業(yè)績(jī)效發(fā)揮良好作用需要進(jìn)一步深入研究。

與僅僅關(guān)注股權(quán)結(jié)構(gòu)不同, 本文重點(diǎn)關(guān)注董事會(huì)規(guī)模是否會(huì)對(duì)混合所有制發(fā)展與公司績(jī)效之間的關(guān)系產(chǎn)生影響。 如表3第(2)列所示, 當(dāng)被解釋變量為資產(chǎn)收益率(Roa)時(shí), 交互項(xiàng)(Mix×Board)的系數(shù)為0.009, 在1%的水平上顯著為正; 第(4)列交互項(xiàng)(Mix×Board)與總資產(chǎn)周轉(zhuǎn)率(Tat)的系數(shù)為0.040, 在5%的水平上顯著為正; 第(6)列交互項(xiàng)(Mix×Board)與托賓Q值(TobinQ)的系數(shù)為0.091, 在1%的水平上顯著為正。 這意味著董事會(huì)規(guī)模能夠促進(jìn)混改企業(yè)績(jī)效的提升, 假設(shè)1得到驗(yàn)證。 在混合所有制改革進(jìn)程中, 非國(guó)有股東派駐利益代表進(jìn)入董事會(huì), 董事會(huì)結(jié)構(gòu)以及規(guī)模發(fā)生調(diào)整, 從而為企業(yè)經(jīng)營(yíng)帶來(lái)有益變化。 可見(jiàn), 國(guó)有企業(yè)混合所有制改革不能流于簡(jiǎn)單的股權(quán)混合, 為“混”而“混”, 而應(yīng)更注重公司內(nèi)部治理結(jié)構(gòu)和機(jī)制的完善, 才能對(duì)企業(yè)績(jī)效產(chǎn)生積極影響。

2. 董事會(huì)獨(dú)立性對(duì)混改企業(yè)績(jī)效的影響。 為了檢驗(yàn)假設(shè)2, 本文將資產(chǎn)收益率(Roa)、總資產(chǎn)周轉(zhuǎn)率(Tat)以及托賓Q值(TobinQ)作為企業(yè)績(jī)效的替代指標(biāo)進(jìn)行回歸, 回歸結(jié)果如表4所示。

本文重點(diǎn)關(guān)注董事會(huì)獨(dú)立性是否會(huì)對(duì)混合所有制發(fā)展與公司績(jī)效之間的關(guān)系產(chǎn)生影響。 如表4第(1)列所示, 當(dāng)被解釋變量為資產(chǎn)收益率(Roa)時(shí), 交互項(xiàng)(Mix×Indep)的系數(shù)為0.057, 在1%的水平上顯著為正; 第(2)列交互項(xiàng)(Mix×Indep)與總資產(chǎn)周轉(zhuǎn)率(Tat)的系數(shù)為0.232, 在5%的水平上顯著為正; 第(3)列交互項(xiàng)(Mix×Indep)與托賓Q值(TobinQ)的系數(shù)為0.610, 在5%的水平上顯著為正。 這意味著董事會(huì)獨(dú)立性能夠促進(jìn)混改企業(yè)績(jī)效的提升, 假設(shè)2得到驗(yàn)證。

3. 董事會(huì)勤勉程度對(duì)混改企業(yè)績(jī)效的影響作用。 為了檢驗(yàn)假設(shè)3, 本文將資產(chǎn)收益率(Roa)、總資產(chǎn)周轉(zhuǎn)率(Tat)以及托賓Q值(TobinQ)作為企業(yè)績(jī)效的替代指標(biāo)進(jìn)行回歸, 回歸結(jié)果如表5所示。

本文重點(diǎn)關(guān)注董事會(huì)勤勉程度是否會(huì)對(duì)混合所有制發(fā)展與公司績(jī)效之間的關(guān)系產(chǎn)生影響。 如表5第(1)列所示, 當(dāng)被解釋變量為資產(chǎn)收益率(Roa)時(shí), 交互項(xiàng)(Mix×Hard)的系數(shù)為0.007, 在1%的水平上顯著為正; 第(2)列交互項(xiàng)(Mix×Hard)與總資產(chǎn)周轉(zhuǎn)率(Tat)的系數(shù)為0.035, 在5%的水平上顯著為正; 第(3)列交互項(xiàng)(Mix×Hard)與托賓Q值(TobinQ)的系數(shù)為0.075, 在5%的水平上顯著為正。 這說(shuō)明董事會(huì)勤勉程度能夠促進(jìn)混改企業(yè)績(jī)效的提升, 假設(shè)3得到驗(yàn)證。 上述結(jié)果表明, 就提升混改企業(yè)績(jī)效而言, 除應(yīng)關(guān)注獨(dú)立董事比例、董事會(huì)結(jié)構(gòu)等董事會(huì)形式化治理方面外, 還應(yīng)重視董事會(huì)是否實(shí)際發(fā)揮了作用, 如董事會(huì)勤勉程度對(duì)混合所有制發(fā)展與公司績(jī)效之間關(guān)系的影響。

(三)穩(wěn)健性檢驗(yàn)

為了增強(qiáng)研究結(jié)論的嚴(yán)謹(jǐn)性, 本文采用三種方案進(jìn)行穩(wěn)健性檢驗(yàn), 進(jìn)一步考察結(jié)論的可靠性。

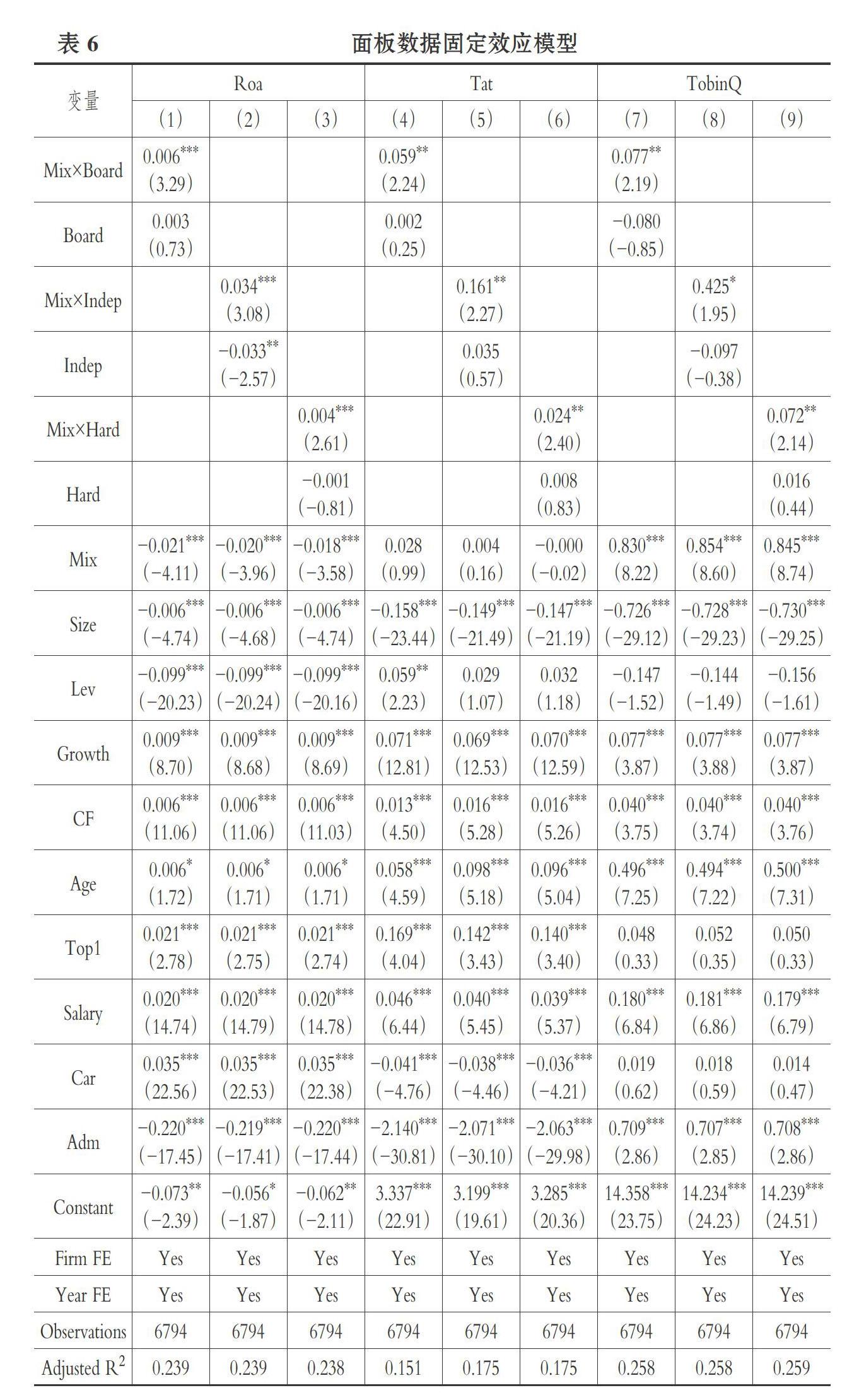

1. 面板數(shù)據(jù)固定效應(yīng)模型。 企業(yè)績(jī)效的影響因素可能還有很多, 而這些遺漏因素的存在可能使得本文的估計(jì)結(jié)果產(chǎn)生偏誤。 因此, 本文擬使用面板數(shù)據(jù)固定效應(yīng)模型(FE)對(duì)模型重新回歸。 如表6所示, 交互項(xiàng)Mix×Board、Mix×Indep及Mix×Hard的回歸系數(shù)均顯著為正, 表明本文的研究結(jié)論具有穩(wěn)健性。

2. 替換企業(yè)績(jī)效度量方法。 借鑒李增泉[32] 、張祥建等[33] 的研究方法, 本文還使用凈資產(chǎn)收益率(Roe)來(lái)衡量企業(yè)績(jī)效, 回歸結(jié)果如表7所示, 交互項(xiàng)Mix×Board、Mix×Indep及Mix×Hard的回歸系數(shù)均顯著為正, 表明本文的研究結(jié)論具有穩(wěn)健性。

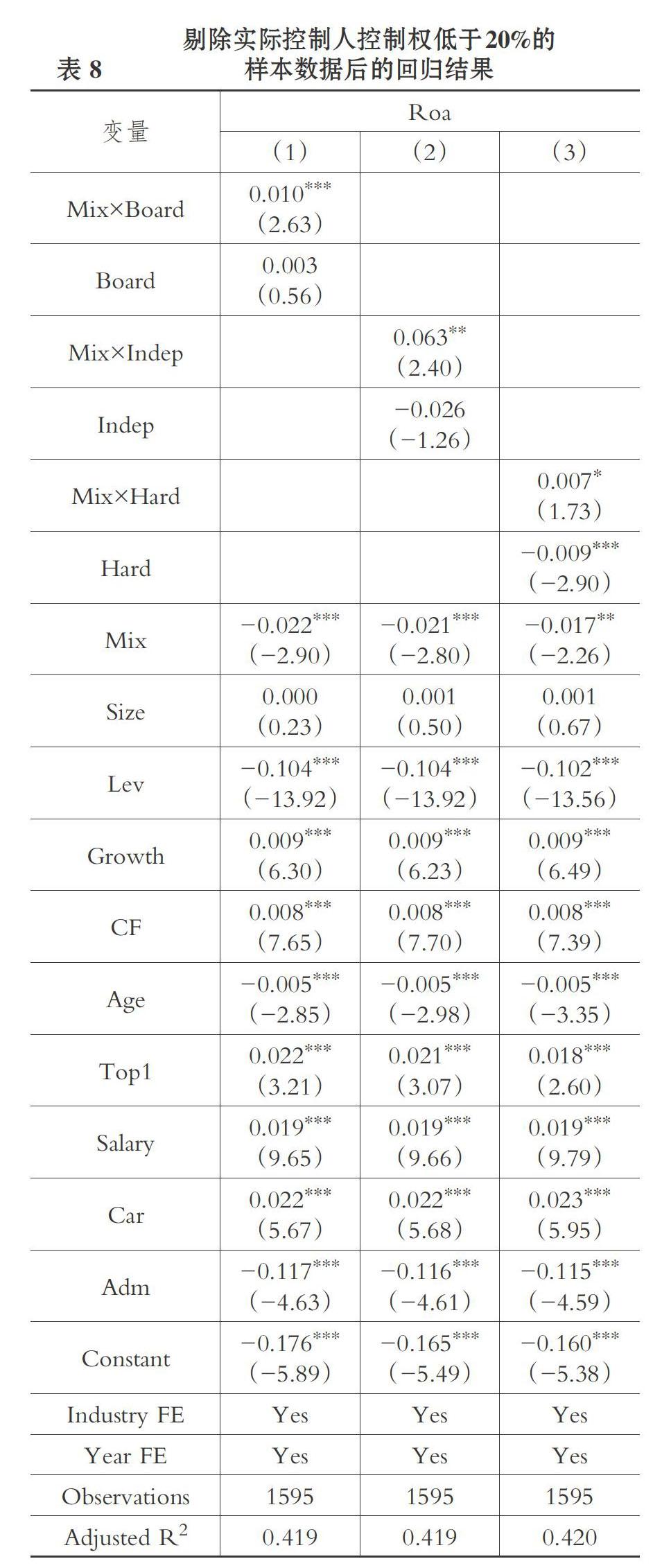

3. 剔除實(shí)際控制人控制權(quán)低于20%的樣本數(shù)據(jù)。 本文國(guó)有控股上市公司樣本數(shù)據(jù)的篩選依據(jù)是實(shí)際控制人擁有上市公司股份的性質(zhì), 未考慮實(shí)際控制人的持股比例。 此部分為了使得樣本數(shù)據(jù)更有針對(duì)性, 參考郝項(xiàng)超和梁琪[34] 的方法, 剔除了實(shí)際控制人控制權(quán)低于20%的樣本數(shù)據(jù), 剔除后的回歸結(jié)果如表8所示, 交互項(xiàng)Mix×Board、Mix×Indep及Mix×Hard的回歸系數(shù)均顯著為正, 表明本文的研究結(jié)論具有穩(wěn)健性。

五、異質(zhì)性分析

(一)政府控制層級(jí)

考慮到董事會(huì)治理對(duì)混改企業(yè)績(jī)效的影響效應(yīng)可能因國(guó)有企業(yè)行政級(jí)別的不同而有所差異, 本文根據(jù)行政控制級(jí)別的不同, 將國(guó)有企業(yè)劃分為由中央政府控制的國(guó)有企業(yè)(簡(jiǎn)稱“中央企業(yè)”)和由地方政府控制的國(guó)有企業(yè)(簡(jiǎn)稱“地方國(guó)企”)。 對(duì)中央企業(yè)和地方國(guó)企兩組分別進(jìn)行回歸。 回歸結(jié)果如表9所示, 董事會(huì)治理對(duì)混改企業(yè)績(jī)效的影響在地方國(guó)企中更加顯著, 而在中央企業(yè)中并不顯著。 究其原因, 可能由于中央企業(yè)憑借其資金、人才等方面的優(yōu)勢(shì), 公司治理機(jī)制相對(duì)更加完善; 而地方國(guó)企受業(yè)績(jī)考核壓力等的影響, 管理層代理動(dòng)機(jī)更為明顯, 因此, 董事會(huì)治理機(jī)制在地方國(guó)企混改過(guò)程中對(duì)企業(yè)績(jī)效的影響會(huì)更為顯著。

(二)企業(yè)規(guī)模

借鑒已有文獻(xiàn), 本文選用資產(chǎn)規(guī)模(總資產(chǎn)的自然對(duì)數(shù))作為企業(yè)規(guī)模的衡量指標(biāo)。 將樣本企業(yè)劃分為兩組, 以同行業(yè)同年度企業(yè)規(guī)模中位數(shù)為標(biāo)準(zhǔn), 低于中位數(shù)歸為小型企業(yè), 高于中位數(shù)歸為大型企業(yè), 進(jìn)而分組考察董事會(huì)治理對(duì)混改企業(yè)績(jī)效的影響效應(yīng)。 對(duì)大型企業(yè)和小型企業(yè)兩組分別進(jìn)行回歸, 回歸結(jié)果列示在表10中。 如表10所示, 相對(duì)于大型企業(yè), 董事會(huì)治理對(duì)混改企業(yè)績(jī)效的影響在小型企業(yè)中更加顯著。 大型企業(yè)在公司治理機(jī)制等方面更為完善, 代理成本相對(duì)更低。 在代理成本相對(duì)更高的小型企業(yè)中, 董事會(huì)治理對(duì)混改企業(yè)績(jī)效發(fā)揮著更大的作用。

六、結(jié)論與啟示

混合所有制改革究竟能否改善國(guó)有企業(yè)績(jī)效一直以來(lái)都是學(xué)術(shù)界關(guān)注的焦點(diǎn)。 本文首先從理論上分析了董事會(huì)治理對(duì)混合所有制改革與企業(yè)績(jī)效關(guān)系的調(diào)節(jié)機(jī)理, 然后以2009~2019年滬深A(yù)股國(guó)有上市公司年度財(cái)務(wù)數(shù)據(jù)為樣本, 實(shí)證檢驗(yàn)了上述調(diào)節(jié)作用的存在性, 進(jìn)一步研究了這種調(diào)節(jié)效應(yīng)的行政層級(jí)差異性和規(guī)模差異性。 研究結(jié)果顯示: 董事會(huì)治理對(duì)混合所有制改革與企業(yè)績(jī)效的關(guān)系有顯著的正向調(diào)節(jié)作用, 具體地, 董事會(huì)規(guī)模、董事會(huì)獨(dú)立性以及董事會(huì)勤勉程度三方面均有助于提升混改企業(yè)績(jī)效。 進(jìn)一步研究發(fā)現(xiàn), 相對(duì)于中央企業(yè)和大型企業(yè)而言, 國(guó)企混改背景下董事會(huì)治理對(duì)地方國(guó)有企業(yè)、小型企業(yè)績(jī)效的影響更加顯著。

本文的研究結(jié)果對(duì)于實(shí)質(zhì)深化國(guó)有企業(yè)混合所有制改革, 進(jìn)一步完善社會(huì)主義基本經(jīng)濟(jì)制度具有重要的政策啟示。 第一, 國(guó)有企業(yè)混合所有制改革不能流于簡(jiǎn)單的股權(quán)混合, 為“混”而“混”, 而應(yīng)進(jìn)一步完善國(guó)有企業(yè)治理機(jī)制, 實(shí)現(xiàn)國(guó)有資本與非國(guó)有資本優(yōu)勢(shì)互補(bǔ)、互利共贏。 第二, 董事會(huì)是影響公司治理和決策極為重要的因素。 要科學(xué)設(shè)計(jì)混合所有制企業(yè)董事會(huì)結(jié)構(gòu), 充分向非公有資本釋放股權(quán), 盡可能使非公有資本能夠派出董事或監(jiān)事, 保證董事會(huì)的獨(dú)立性與有效性。 第三, 加強(qiáng)董事會(huì)治理除應(yīng)關(guān)注董事會(huì)規(guī)模與結(jié)構(gòu)等形式化治理方面, 還應(yīng)確保董事會(huì)勤勉盡責(zé), 從實(shí)質(zhì)上發(fā)揮作用。

【 主 要 參 考 文 獻(xiàn) 】

[1] 祁懷錦,劉艷霞,王文濤.國(guó)有企業(yè)混合所有制改革效應(yīng)評(píng)估及其實(shí)現(xiàn)路徑[ J].改革,2018(9):66 ~ 80.

[2] Shleifer A.,Vishny R. W.. Politicians and firms[ J].The Quarterly Journal of Economics,1994(4):995 ~ 1025.

[3] Carvalho D.. The real effects of government-owned banks: Evidence from an emerging market[ J].The Journal of Finance,2014(2):577 ~ 609.

[4] 高明華,郭傳孜.混合所有制發(fā)展、董事會(huì)有效性與企業(yè)績(jī)效[ J].經(jīng)濟(jì)與管理研究,2019(9):114 ~ 134.

[5] Jiang F., Cai W., Wang X., et al.. Multiple large shareholders and corporate investment: Evidence from China[ J].Journal of Corporate Finance,2018(50): 66 ~ 83.

[6] 郝陽(yáng),龔六堂.國(guó)有、民營(yíng)混合參股與公司績(jī)效改進(jìn)[ J].經(jīng)濟(jì)研究,2017(3):122 ~ 135.

[7] Gupta N.. Partial privatization and firm performance[ J].The Journal of Finance,2005(2):987 ~ 1015.

[8] 涂國(guó)前,劉峰.制衡股東性質(zhì)與制衡效果——來(lái)自中國(guó)民營(yíng)化上市公司的經(jīng)驗(yàn)證據(jù)[ J].管理世界,2010(11):132 ~ 142.

[9] 劉春,孫亮.政策性負(fù)擔(dān)、市場(chǎng)化改革與國(guó)企部分民營(yíng)化后的業(yè)績(jī)滑坡[ J].財(cái)經(jīng)研究,2013(1):71 ~ 81.

[10] 馬連福,王麗麗,張琦.混合所有制的優(yōu)序選擇:市場(chǎng)的邏輯[ J].中國(guó)工業(yè)經(jīng)濟(jì),2015(7):5 ~ 20.

[11] 汪平,蘭京.混合所有制會(huì)影響資本成本嗎?[ J].經(jīng)濟(jì)與管理研究,2016(5):129 ~ 136.

[12] 楊興全,尹興強(qiáng).國(guó)企混改如何影響公司現(xiàn)金持有?[ J].管理世界,2018(11):93 ~ 107.

[13] Megginson W. L., Nash R. C., Randenborgh M. V.. The financial and operating performance of newly privatized firms: An international empirical analysis[ J].The Journal of Finance,2012(2):403 ~ 452.

[14] 李文貴,余明桂.民營(yíng)化企業(yè)的股權(quán)結(jié)構(gòu)與企業(yè)創(chuàng)新[ J].管理世界,2015(4):112 ~ 125.

[15] 陳仕華,盧昌崇,姜廣省,王雅茹.國(guó)企高管政治晉升對(duì)企業(yè)并購(gòu)行為的影響——基于企業(yè)成長(zhǎng)壓力理論的實(shí)證研究[ J].管理世界,2015(9):125 ~ 136.

[16] 李燁,黃速建.我國(guó)國(guó)有企業(yè)的綜合績(jī)效影響因素研究——以2006 ~ 2014年滬深國(guó)有A股公司為樣本[ J].經(jīng)濟(jì)管理,2016(11):60 ~ 71.

[17] Kim K., Mauldin E., Patro S.. Outside directors and board advising and monitoring performance[ J].Journal of Accounting and Economics,2014(2):110 ~ 131.

[18] 郝云宏,汪茜.混合所有制企業(yè)股權(quán)制衡機(jī)制研究——基于“鄂武商控制權(quán)之爭(zhēng)”的案例解析[ J].中國(guó)工業(yè)經(jīng)濟(jì),2015(3):148 ~ 160.

[19] Jensen M. C.. The modern industrial revolution,exit,and the failure of internal control systems[ J].The Journal of Finance,1993(3):831 ~ 880.

[20] Mishra R. K., Kapil S.. Effect of board characteristics on firm value: Evidence from India[ J].South Asian Journal of Global Business Research,2018(1):41 ~ 72.

[21] Grschke D.. Perceive it or forget it? Diversity between Objectivity and Subjectivity[Z].Springer Fachmedien Wiesbaden,2016.

[22] Singh M.,Davidson Ⅲ W. N.. Agency costs,ownership structure and corporate governance mechanisms[ J].Journal of Banking & Finance,2003(27):793 ~ 816.

[23] 王躍堂,趙子夜,魏曉雁.董事會(huì)的獨(dú)立性是否影響公司績(jī)效?[ J].經(jīng)濟(jì)研究,2006(5):62 ~ 73.

[24] 葉康濤,祝繼高,陸正飛,張然.獨(dú)立董事的獨(dú)立性:基于董事會(huì)投票的證據(jù)[ J].經(jīng)濟(jì)研究,2011(1):126 ~ 139.

[25] Garg S.. Venture boards: Distinctive monitoring and implications for firm performance[ J].Academy of Management Review,2013(1):90 ~ 108.

[26] Brick I. E., Chidambaran N. K.. Board meetings,committee structure,and firm value[ J].Journal of Corporate Finance,2010(4):533 ~ 553.

[27] Stiles P.. The impact of the board on strategy: An empirical examination[ J].Journal of Management Studies,2001(5):627 ~ 650.

[28] 徐莉萍,辛宇,陳工孟.股權(quán)集中度和股權(quán)制衡及其對(duì)公司經(jīng)營(yíng)績(jī)效的影響[ J].經(jīng)濟(jì)研究,2006(1):90 ~ 100.

[29] 蔡貴龍,柳建華,馬新嘯.非國(guó)有股東治理與國(guó)企高管薪酬激勵(lì)[ J].管理世界,2018(5):137 ~ 149.

[30] Vafeas N.. Board meeting frequency and firm performance[ J].Journal of Financial Economics,1999(1):113 ~ 142.

[31] La Porta R., Lopez de Silanes F., Shleifer A.. Corporate ownership around the world[ J].The Journal of Finance,1999(2):471 ~ 517.

[32] 李增泉.激勵(lì)機(jī)制與企業(yè)績(jī)效—— 一項(xiàng)基于上市公司的實(shí)證研究[ J].會(huì)計(jì)研究,2000(1):24 ~ 30.

[33] 張祥建,徐晉,徐龍炳.高管精英治理模式能夠提升企業(yè)績(jī)效嗎?——基于社會(huì)連帶關(guān)系調(diào)節(jié)效應(yīng)的研究[ J].經(jīng)濟(jì)研究,2015(3):100 ~ 114.

[34] 郝項(xiàng)超,梁琪.最終控制人股權(quán)質(zhì)押損害公司價(jià)值么?[ J].會(huì)計(jì)研究,2009(7):57 ~ 63.