鄉村振興背景下農村金融發展研究:基于文獻的分析

2021-07-30 16:04:24房海燕劉用周勇

農業部管理干部學院學報 2021年2期

房海燕 劉用 周勇

摘? ?要:新時代背景下,黨中央作出鄉村振興重大戰略部署。金融是經濟發展的血液,金融支持是實現鄉村振興必不可少的重要因素和保證。通過梳理2017-2020年鄉村振興和農村金融的文獻,發現農村金融存在一系列問題。基于現有認知,建議進一步健全農村金融體系、增強市場活力、合理配置資源、優化金融生態環境,以農村金融的大發展助力鄉村振興。

關 鍵 詞:鄉村振興;農村金融;研究綜述

一、農村金融研究的基本現狀

黨的十九大提出鄉村振興戰略,其總目標是農業農村現代化[1],是一項系統工程和長期任務,是新時代背景下三農工作的總抓手。鄉村振興戰略不僅為解決三農問題指引了新的方向,也為縮小城鄉差距和加速經濟發展提供了新的可能[2]。金融是經濟社會系統的血液,也是全面推進鄉村振興戰略過程中的重要保障,對農業農村發展做出了重要貢獻[3]。近幾年中央一號文件提到農村金融發展與鄉村振興戰略的密切關系,強調要滿足鄉村振興多樣化的金融需求,農村金融服務水平至關重要,擴大農村金融機構的再貸款額度用于支持鄉村振興,將更多金融資源配置到農村經濟發展的薄弱環節,落實農村金融服務鄉村振興政策,增加鄉村振興投入,推動鄉村振興戰略更好更快實施。農村金融與農業、農村和農民具有天然的緊密聯系,是服務農業、農村實體經濟發展的重要支撐[4],在精準扶貧、農業發展以及改善農村環境面貌等方面發揮重要作用。因此,深入研究鄉村振興戰略背景下農村金融及其作用機制具有極其重要的學術價值和實踐意義。

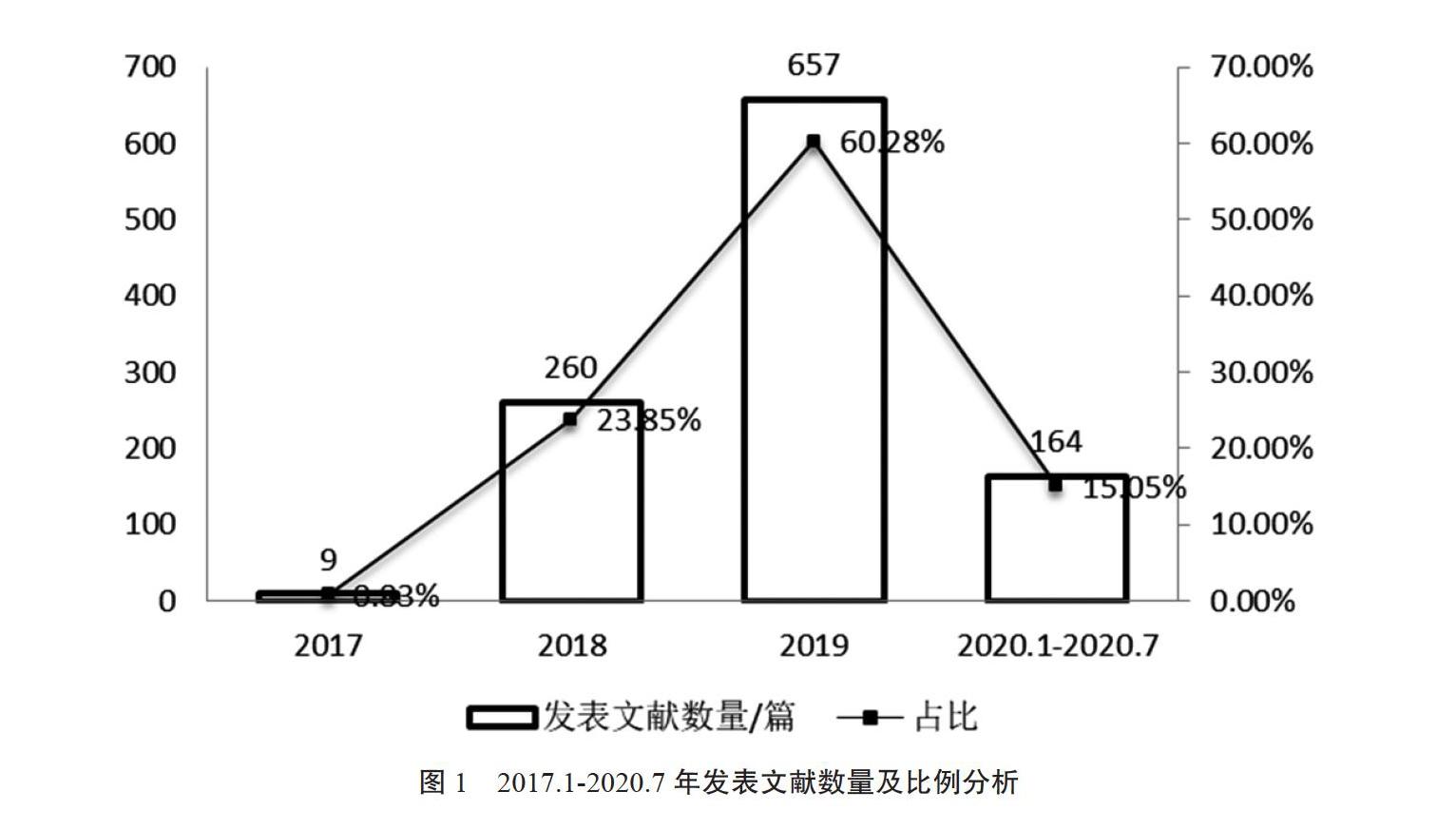

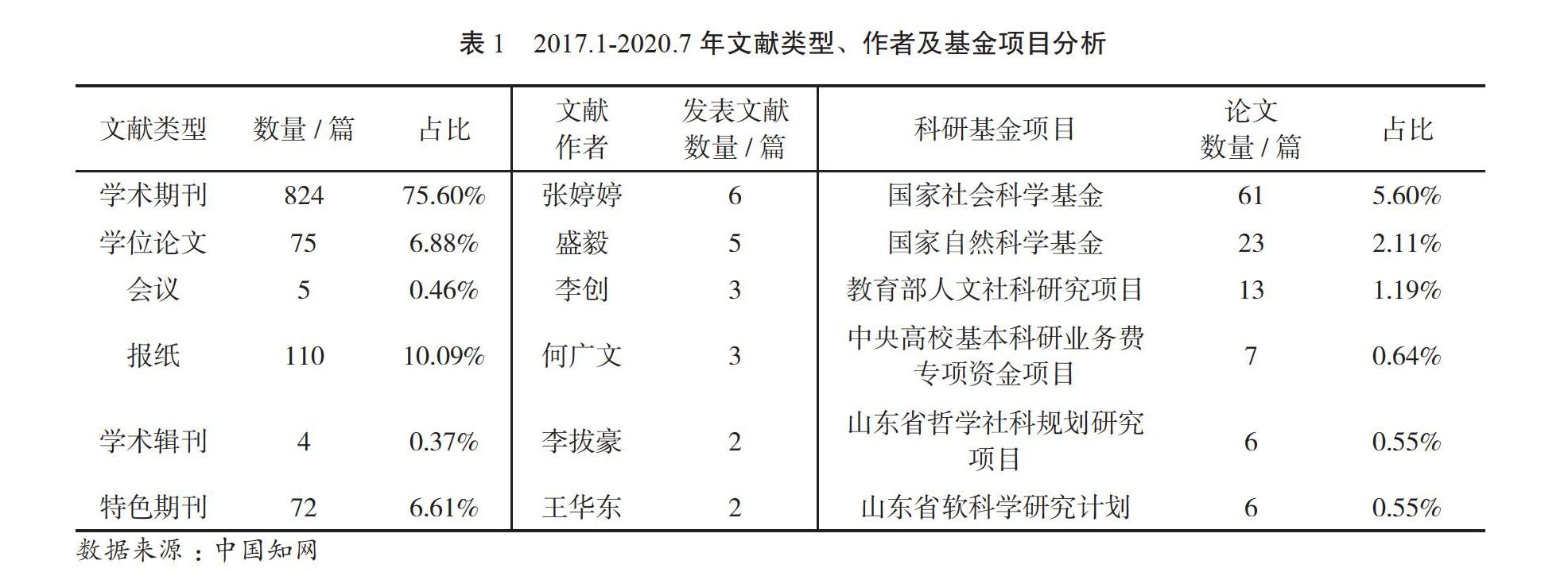

截至 2020 年7月底, 以“鄉村振興”“農村金融”為主題詞在中國知網數據庫進行文獻檢索,共有相關文獻1090篇。從發表數量來看,十九大是一個轉折點,由圖1可知,相關文獻從2017年開始發表且逐年遞增,2019年發表文獻占比達60.28%,說明鄉村振興戰略的提出帶動了該領域的研究熱潮。從作者來看,主要來自高等院校、研究院和銀行,研究領域廣泛,涉及行業指導、基礎研究、政策研究、職業指導等。由表1可知,發表在學術期刊上的論文占比達75.60%,其中核心期刊發表量為78篇,占比7.16%。個人累計發文數量最多為6篇,獲得國家社會科學基金和國家自然科學基金支持的有84篇,占比7.71%。例如陳丹從農業經濟的角度出發,基于當前農村金融發展的現實環境,充分考慮農村經濟社會發展的獨特性,以此構建更為完善且更具針對性的金融監管體系,讓農村金融監管變得井然有序[5]。從研究的空間特點來看多為區域性研究,大多數學者或政府工作人員通過深入實地調研,分析當地農村發展現狀及存在的問題,提出針對性的建議或對策。比如晏秋平、韓朝以夾江縣順河鄉為研究對象,通過問卷調查、實地考察、實證分析的方式對現代農業發展的現狀以及調研地的產業特色情況進行分析,對金融機構創新多元化、特色化金融產品和政府出臺政策支持方面提出建議,以助力鄉村振興[6]。由于時間較短,鄉村振興與農村金融的相關研究數量不多,且多刊發在普通學術期刊,高質量論文不多,能形成較強影響力的學者較少,這表明我國的鄉村振興研究仍處于初級階段,擁有巨大的學術思考空間,需要該領域相關學者加大研究力度,提升研究質量。

二、農村金融研究的主要內容

(一)農村金融重要性研究

劉威巖認為金融是實體經濟的血脈,是國家重要的核心競爭力,金融體制是否健全,直接影響鄉村振興戰略的推進,為實體經濟服務是金融的天職,金融應當為實施鄉村振興戰略提供有力的支撐,發揮其更重要的作用[7]。王曙光等和王修華認為金融作為現代經濟的核心,對于鄉村振興戰略是極為關鍵的支持要素,金融有助于鄉村產業發展、企業創新、基礎設施優化升級,在優化資源配置、推動農村高質量發展、服務鄉村振興戰略大局中具有不可替代的作用[8, 9]。羅繼紅認為農村金融是現代農村經濟的血液,是實施鄉村振興戰略的重要保障,是助力鄉村振興的主要力量,可以帶動農村產業的進一步發展,推進農村發展方式的變革和生產效率的提高,進而全面推進鄉村振興戰略[10]。郭新明認為實施鄉村振興戰略,必須解決錢從哪里來的問題[11]。馮興元和吳南提出鄉村振興戰略的推進需要強大的資金投入,而農村金融服務扎根于鄉村本土經濟和社會,為振興鄉村發展提供融資助力優勢突出[12, 13]。

(二)農村金融主要產品研究

隨著現代經濟的快速發展,品種單一的金融產品不能滿足消費者對金融產品的需求,因此金融產品的創新尤為重要,關于金融產品的界定和類別,各位學者的研究也沒有具體的定論。韓祥波通過從工具、目的、形式和合同四個方面進行金融產品界定,提出金融產品應該是經過金融機構設計并向金融市場上買方提供的、旨在實現資金優化配置的、希望能夠產生法律效力的、關于未來收益和風險分配的一組權利義務,他將金融產品分為簡單類(普通貸款)和復雜類(金融衍生產品)[14]。殷孟波等認為金融產品可以根據社會收入的不同分為高收入階層(量體裁衣式)、中上等收入階層(超值型)、中下等收入階層(優先型)和低收入階層(儲蓄貸款)四類[15]。閆艷通過研究表明金融產品可分為具體和不具體兩類,不具體的金融產品主要包括存款、信貸、保險、理財等,具體的金融產品主要包括信托、證券等[16]。唐曉旺等通過研究金融產品的內容發現,基礎性的存貸款金融產品分布比較廣泛,代理性的理財保險金融產品主要集中在縣城,而支付結算類、信用卡類基本處于空白[17]。

在鄉村振興戰略背景下,農村金融機構為滿足各類主體對金融產品的需求,在貸款產品上進行創新,產生一些新型貸款和特色貸款,楊磊等將農村金融產品分為四類,貸款類金融產品主要包括信用貸款、保證貸款、擔保貸款和抵押貸款;期貨類金融產品根據其所處地域不同期貨不同,目前國內期貨市場已有21個品種;期權類金融產品具有低風險、高收益、市場化的特點,農民是否執行期權合約取決于農產品市場價格和協議價格的高低;保險類金融產品主要包括成本保險、產量保險、收入保險和天氣指數保險[18]。王雙全等以農村土地金融產品為對象分析其類型和風險,研究表明農村土地金融產品主要包括土地抵押、土地銀行、土地信托、土地證券、土地保險等,其中較為成熟的農村土地金融產品為農地經營權抵押貸款[19]。綜上可知,當前我國農村金融的主要基本產品分為四類,農村地區貸款難、貸款貴問題一直存在,鄉村要振興,就需要多品種的貸款金融產品來激發其活力,因此農村金融機構激勵開發專屬金融產品支持農村新產業新業態,增加首貸、信用貸,以此來滿足各類主體對農村金融產品的需求,進而豐富金融產品的種類,加強金融產品的創新,改善農村金融產品單一的困境。

(三)農村金融發展模式研究

農村金融模式的選擇影響到農村經濟未來的發展,模式選擇需要因地制宜,不同模式對農村金融環境要求也不同,需要視情況而定,因此必須了解當前農村金融主要模式及其適用環境。曾康霖根據不同的特點將農村金融的模式分為四種,維持農信社格局并整頓提高、民營經濟參股控股、國有金融機構伸入農村、將農信社作為商品在資本市場上轉讓[20]。鄭長軍等通過研究農村金融體系的變革總結出當前農村金融體系可選擇的模式,包括通過產權改革推動農村合作金融的發展、以政策性金融為支撐、發展商業性金融和完善非銀行金融機構四種主要模式[21]。最近幾年學者們開始從不同的角度來歸納農村金融的模式及選擇,張偉根據農村金融體制將模式分為私人借貸、合作金融、商業銀行、國家集中和多元化復合信用五種模式[22]。肖詩順等根據農村金融機構的農戶貸款將農村金融的貸款模式分為四種,包括建立土地承包經營權流轉市場、創新設計多樣化的土地承包經營權抵押貸款模式、開展以土地合作社為承貸主體的貸款模式和審慎確定授信農戶[23]。不同的金融機構其發展模式也不同,謝金樓主要從村鎮銀行、小額貸款公司、農村資金互助社等農村金融機構可持續發展的角度進行模式的選擇[24]。杜婕等從金融信息化的角度將農村金融模式分為外包、資本紐帶、數據中心出租服務、建立省級數據中心和全國統一信息化平臺五種模式[25]。張林等基于產業融合視角進行分析,根據財政實力、農村經濟發展水平將農村金融模式分為四種,包括政銀保多位一體模式、內部信用合作模式、產業鏈金融模式和政策性產業基金模式[26]。選擇什么模式需要視自身情況而定,合適的農村金融模式才能更好的促進農村經濟的發展。解決農村目前存在的金融問題,振興鄉村是關鍵一步,需要保持縣域農村金融機構法人地位和數量總體穩定,做好監督管理、處理風險等工作,同時完善涉農金融機構治理結構和內控機制,助力農村地區金融機構體系和制度的完善,緩解農業資金投入不足狀況,為鄉村振興戰略注入資金活力,為鄉村振興背景下農村金融健康發展提供一個良好的環境。

(四)農村金融發展政策研究

農村金融政策是為解決農村中小企業和農戶貸款難的問題而推出的,其目的是促進農村城鎮化和農業產業化進程,提高農民可支配收入,促進農村經濟發展。20世紀下半頁實施的農業支援工業、農村支援城市的金融政策導致農村資金外流,無法滿足農民需求。在2008年之前,由于農村消費需求乏力,產銷矛盾尖銳,為滿足廣大農戶的融資需求,國家開始推出農村金融政策,例如制定扶貧貸款政策解決資金不足,推出農村小額信貸政策促進農村可持續發展。劉娟通過研究發現由于金融趨利性與農業弱質性的存在,農村金融市場出現失靈,因此政府用各種政策手段介入金融市場,構建農業金融服務體系、防控農業風險、完善農村金融法律制度,推動金融更好地服務農業發展[27]。曹雅涵為探索實施鄉村振興的有益路徑,提出構建五位一體的農村金融政策體系,主要內容為:金融扶貧政策,為滿足脫貧攻堅要求,以多種形式推動重點領域的扶貧開發,加大扶貧再貸款傾斜力度,實行差異化貸款利率,創新發展農產品價格保險;金融穩糧政策,為確保國家糧食安全,通過創新糧食生產的金融支持模式,因地制宜創新金融支糧產品,成立糧食產業發展基金,奠定鄉村振興基礎保障;金融支農政策是為了凸顯鄉村振興中農民的主體地位;產業金融政策為激活鄉村振興發展動力制定農村一二三產業交叉融合發展的金融支持政策;綠色金融政策通過提供更多綠色資金,來建設美麗鄉村,實現農村經濟可持續發展[28]。2021年中央一號文件提出運用支農支小再貸款、再貼現等政策工具,實行最優惠的存款準備金率,加大對縣域金融機構的支持力度,推動農村金融機構回歸本源,在政策上助力農村金融體系完善,推動鄉村振興戰略穩步實施。農村金融政策的提出不僅可以緩解目前農村的貸款難、貸款貴問題,還可以更好地服務鄉村振興戰略,實現農村金融與農村經濟的健康發展。

(五)農村金融發展短板研究

當前,農村金融的發展存在著不平衡、不充分的問題,不能滿足鄉村振興戰略現實需要,主要表現在以下幾個方面。

第一,農村金融體系不完善,農村金融機構不健全。劉曉東等、朱甄子和陳放分別從農村金融服務體系、生態體系和信用體系三個方面進行分析,研究發現服務體系的服務手段落后,服務水平不高,難以充分滿足鄉村振興戰略實施的具體需求;生態體系的風險管控機制落實不到位,網絡借貸風險突出,影響了農村金融服務農村經濟的能力;信用體系的違約現象不受重視,懲戒措施缺乏,致使信用體系建設滯后[29-31]。趙子銳從農村金融機構體系的角度進行研究,發現存在金融機構體系不均衡、建設不夠完善、服務實體經濟能力不足等問題,影響了農村地區金融服務水平的整體提升[32]。以上問題不利于農村金融的健康發展,同時限制了農村地區經濟的快速發展。金融體系的不完善導致鄉村振興步伐緩慢,對鄉村振興戰略落實提供的金融支持不足,農村金融體系建設仍需要改進。

第二,基礎設施落后,金融服務水平低。趙子銳和李創等從基礎設施角度進行分析,研究表明目前農村各類產權機制未完全建立,動產抵押機制缺乏創新,且農村產權抵押政策不明確,農村產權抵押貸款未全面推廣,傳統的抵押擔保貸款不能滿足農戶的資金需求[32, 33]。張宗鑫研究發現,目前農村地區以銀行業金融機構為主,缺乏保險、證券類金融機構,農民獲得金融服務的成本較高,且近年來互聯網發展迅速,與農民現有金融知識和素質水平不匹配,農村居民無法享受到金融服務的便利[34]。

第三,農村金融機構布局不合理,金融產品種類單一。劉靜等研究發現,現有的農村金融機構偏離現象比較嚴重,分布比例失調,有些偏遠地區甚至存在缺乏金融機構的現象,農村辦理信貸業務比較麻煩甚至無處辦理,農村社會的消費需求遭到抑制[35],無法發揮刺激農村經濟發展的作用。董惠玲通過研究金融產品發現,傳統的金融產品仍然以小額貸款為主,金融產品種類單一且缺乏創新,無法滿足農村地區對金融產品的需求[36],不利于金融機構的建設,從而影響了農村金融支持鄉村振興的質量和效率。

第四,農村金融市場缺乏動力,金融機構缺乏外部激勵。邱暉通過研究農村金融制度改革發現,由于農業的弱質性和農村金融市場的高風險性,農村金融市場金融機構撤出、農村資金外流成為常態,加之農村金融機構信貸管理不靈活,貸款手續比較復雜[37],使得農村金融市場缺少發展的動力,無法為鄉村振興戰略提供足夠的資金支持和保障。王煜宇認為目前金融機構發展定位與創新激勵之間存在矛盾,導致農村金融市場缺乏有效的外部激勵,高昂的監管成本和匱乏的經驗使監管者忽略了對金融機構創新的供給,使得農村金融市場的發展偏離原定的路線,影響了鄉村振興戰略的順利實施,也會阻礙農村經濟的健康發展。

目前,農村金融問題已經嚴重阻礙了鄉村振興前進的步伐。鄉村振興戰略的制定和實施給農村金融機構的創新和發展提供了有利環境,而金融體系的變革也對農村金融機構的傳統模式帶來了巨大的沖擊,面臨著機會和挑戰并存的局面。在鄉村振興的戰略背景下, 發展田園綜合體、循環農業、休閑觀光農業,智能水肥一體化、畜禽規模化標準養殖、水產養殖池塘標準化等農業項目以及新型農業經營主體的轉變,都需要大量的資金投入,農村金融對推進鄉村產業可持續興旺具有重大意義。鄉村振興戰略的實施離不開農村金融的支持,而鄉村振興戰略的提出也為農村金融的發展提供了機會,兩者相輔相成,共同發展。在政策的扶持指導下,農村金融服務提升,農村金融體系逐步完善,對于鄉村振興具有重要作用。

三、建議與展望

本文基于文獻系統地梳理了鄉村振興戰略與農村金融目前的發展狀況,以及發展過程中存在的問題和相應的對策。依據現有研究文獻數量及其研究情況可知,我國學界自十九大提出實施鄉村振興戰略后開始更加重視農村金融的相關研究。鄉村振興戰略是實現全面建成小康社會目標的重要路徑,實施鄉村振興的首要問題是解決好資金問題,因此必須著力解決鄉村振興資金投不足、用不好的問題,加快形成財政優先保障、金融重點傾斜、社會積極參與的多元投入格局。針對鄉村振興背景下農村金融存在的問題提出以下幾點建議:

(一)健全農村金融體系

首先,明確金融機構定位,完善農村金融組織體系、服務體系、監管體系,促使各體系之間合理分工、各司其職、協同推進。對于農村金融機構,銀行要發揮出在農村經濟發展過程中的獨特作用,為農村金融機構改革提供更多的資金機會,完善體系內部的監管機構和服務機構,對于農村地區正在設立的商業銀行可以給予優惠政策,也可以對這些銀行提供一些政策性的補貼。對于農村金融組織體系,要放寬市場準入,將更多資本引入農村,同時完善農村開發性、政策性金融機構,增加涉農貸款比重;對于農村金融服務體系,完善農村金融市場競爭機制、健全風險防控機制、加強農村信用體系建設、完善信貸擔保體系建設是健全農村金融服務體系的必然選擇;對于農村金融監管體系,要了解農村地區的經濟和金融業務,根據農村地區的不同金融狀況,建立不同的監管體系,因地制宜制定各地的監管要求,對于金融機構來說,根據其不同的性質實行差別化的監管。其次,優化供給體系,緩解金融錯配。要打造多層次的金融市場,加快金融產品創新,升級農村基礎設施,完善金融服務供給機制,加大對鄉村振興戰略的信貸支持,提高金融支持鄉村振興的效率。再次,完善金融機構體系。通過政府政策引導,提升農民的投資理財觀念,構建層次多、覆蓋廣的農村金融機構體系,強化農村商業銀行、農村信用社、村鎮銀行等農村金融機構的支農主力軍地位,實現農村資金的合理有效配置,建設全國政策性農業信貸擔保體系,促進農村金融可持續發展。

(二)增強市場活力

首先,為解決農村資金回流問題,建立資金回流制度。明確相關法律法規,設立新的農業保險服務,通過金融機構來保障農村地區資金的投入,或者通過國有銀行來向農村小額貸款企業提供貸款,對于在農村地區新設立的商業銀行給予補助或優惠,為農村經濟發展提供保障。其次,加強金融產品的創新,提高金融服務能力。為解決農村較為落后區域的發展問題和農民的收入問題,可專門制定更適合農民的信貸產品和金融服務,豐富產品種類,提高村鎮銀行的覆蓋面,改善資產質量和財務狀況,改革和創新信貸產品和金融服務[39]。根據目前農村地區的經濟水平和整個金融行業的發展趨勢,了解他們現階段所需要的金融產品,引導金融機構進行有針對性的產品創新,滿足農業經營主體的信貸需求,提供更貼切的金融服務,提高信息透明化程度,降低信貸成本。再次,完善管理機制和服務機制,建立風險分擔機制。完善農村金融法律法規,推動相關法律的落實,對于社會效益高的新型產業加大扶持力度,不斷地完善管理結構體系,建立一些比較專業的農村信用擔保組織,引導農民規范自身的保險行為。

(三)合理配置資源

首先,鄉村振興戰略的主體是農民,農民金融知識的缺乏會嚴重影響鄉村振興的步伐,因此提高農民自身的金融能力和金融知識,是解決農村金融問題的關鍵。其次,增加網點布局。農村金融網點布局的不合理影響了農民的信貸需求,因此在國家政策的引導下,銀行應增加金融網點,尤其是貧困地區。再次,地方政府需要定期開展金融知識的宣講活動,增強消費者的風險防范意識,提高農村居民和企業的金融知識和素養,促使他們去選擇適合自己的金融產品和服務,可以更好地防止非法金融活動在鄉村蔓延,切實保護消費者權益,提高其辨別非法金融活動的能力。

(四)優化生態環境

首先,要解決貸款難問題,政府可通過不斷擴大農民群體的抵押物與質押物范圍,切實改進保證方式,建立信貸擔保基金,為信貸提供融資擔保服務,另外要完善農村的信用體系,建立農村小微經營主體信用評分體系[40]。其次,改善農村地區支付服務環境。為了加速金融服務的廣度和深度,需要改善農村地區的支付服務環境,從而轉變農民金融消費傳統習慣和觀念,要重點加強打擊非法金融廣告的力度,增強農村金融消費者的風險防范意識[40]。利用互聯網技術,推廣金融基礎設施,適應支付環境,健全支付體系,實現有效的資金配置和風險管理。再次,加強基礎設施建設。規范鄉村的一些非正規金融借貸平臺借貸方式,建立相關的保險體系,為農村金融市場提供新的動力,保證農業、農村、農民都可以走上正軌,健康發展。推進農村信用體系建設,健全農戶和農村企業的信用檔案,加大失信行為懲戒力度,強化依法行政,為鄉村振興戰略的實施提供一個規范的環境。

四、結語

鄉村振興是一項長期的、復雜的、艱巨的任務,只有準確的落實中央所提出的各種政策,才能夠引導農村工作達到新的高度。我國提出鄉村振興戰略僅有三年多的時間,相關制度框架和政策體系還都處于初步探索階段,實現鄉村的全面振興任重而道遠。鄉村對金融的需求量很大,農村金融在鄉村振興的發展進程中是必不可少的。在鄉村振興和新的發展形勢的背景下,必須認識到農村金融在鄉村振興中的重要性,并加強農村金融制度的創新。同時金融領域應該不斷加大對鄉村振興的支持力度,投入更多金融資金支持相關工作。所以,未來需要對農村金融的發展更加重視,要深入推進其體制改革,促進資源的合理配置與有序流動,這不僅有助于重組農業經濟發展的微觀基礎和組織結構,還可促進農村金融與農業、農村經濟的共同發展。

參考文獻

[1] 劉海睿.鄉村振興戰略背景下培養職業農民金融能力對策研究[J].成人教育,2020,40(4):37-41.

[2] 楊依山,王偉萍.金融制度創新實現“鄉村振興”的機制研究[J].經濟問題,2020(4):86-94.

[3] 吳永洲,李博.為推進鄉村振興提供堅強金融支持[J].社會主義論壇,2020(3):17-18.

[4] 詹小穎,姚高華.鄉村振興戰略背景下復合型農村金融人才培養路徑研究[J].金融理論與教學,2020(2):31-34.

[5] 陳丹.鄉村振興戰略背景下農村金融監管體系構建研究[J].農業經濟,2020(4):114-116.

[6] 晏秋平,韓朝.現代農業發展與鄉村振興的金融需求研究——以夾江縣順河鄉為例[J].現代商業,2020(10):116-117.

[7] 劉威巖.實施鄉村振興戰略呼喚金融改革創新[N].金融時報,2017(4):1.

[8] 王曙光,王丹莉.鄉村振興戰略的金融支持[J].中國金融,2018(4):69-70.

[9] 王修華.鄉村振興戰略的金融支撐研究[J].中國高校社會科學,2019(3):35-43+157.

[10] 羅繼紅.深化農村金融創新助力鄉村振興戰略[J].桂海論叢,2018(1):68-72.

[11] 郭新明.服務鄉村振興的金融實踐[J].中國金融:2018(15):30-33.

[12] 馮興元,孫同全,韋鴻.鄉村振興戰略背景下農村金融改革與發展的理論和實踐邏輯[J].社會科學戰線,2019(2):54-64.

[13] 吳南.農村金融推動鄉村振興戰略發展的路徑策略分析[J].農業經濟,2019(12):87-89.

[14] 韓祥波.界定金融產品概念的新視角——兼談金融消費者概念的局限性[J].湖南社會科學,2014(2):151-154.

[15] 殷孟波.金融產品的個人需求及市場細分[J].財經科學,2004(1):17-21.

[16] 閆艷.農村金融服務體系存在的主要問題與解決對策[J].經濟縱橫,2015(2):45-48.

[17] 唐曉旺,張翼飛.鄉村振興戰略下農村金融創新的思路與對策[J].中州學刊,2018(12):47-52.

[18] 楊磊,王吉恒,李玉.新一輪土地制度改革下的農村金融產品需求分析——以東三省糧食主產區為例[J].農村經濟,2016(7):49-55.

[19] 王雙全,劉靜,楊錦秀.中國農村土地金融產品風險:類型、特點及其防范[J].農村經濟,2019(11):110-117.

[20] 曾康霖.我國農村金融模式的選擇[J].金融研究,2001(10):32-41.

[21] 鄭長軍,張麗英.我國農村金融體系的變革及其模式選擇[J].統計與決策,2006(1):120-122.

[22] 張偉.現代農村金融理論及我國農村金融制度模式的演進探索[J].現代財經(天津財經大學學報),2010(10):17-20.

[23] 肖詩順,高鋒.農村金融機構農戶貸款模式研究——基于農村土地產權的視角[J].農業經濟問題,2010(4):14-18+110.

[24] 謝金樓.新型農村金融機構可持續發展模式研究與選擇[J].河南社會科學,2015(5):87-91.

[25] 杜婕,萬宣辰.我國農村金融信息化的發展現狀、存在的問題及模式選擇[J].當代經濟研究,2016(9):86-92.

[26] 張林,溫濤.農村金融發展的現實困境、模式創新與政策協同——基于產業融合視角[J].財經問題研究,2019(2):53-62.

[27] 劉娟.金融服務西部地區農業產業化的現實困境與政策路徑[J].農村金融,2019(6):74-82.

[28] 曹雅涵.鄉村振興的金融政策體系構建[J].農村金融,2019(8):62-64.

[29] 劉曉東,陳江.鄉村振興視閾下農村金融供給改革與制度創新[J].西南金融,2020(1):54-61.

[30] 朱甄子.鄉村振興戰略視野下農村金融生態體系的構建[J].農業經濟,2019(11):115-116.

[31] 陳放.鄉村振興進程中農村金融體制改革面臨的問題與制度構建[J].探索,2018(3):163-169.

[32] 趙子銳.金融支持鄉村振興戰略面臨的制約因素和建議[J].吉林金融研究,2018(5):58-62.

[33] 李創,吳國清.鄉村振興視角下農村金融精準扶貧思路探究[J].西南金融,2018(6):28-34.

[34] 張宗鑫.淺談鄉村振興背景下農村金融模式面臨的問題及改進路徑[J].時代金融,2019(10):92-93.

[35] 劉靜,孫麗麗.鄉村振興戰略推進背景下的農村金融體制改革研究[J].農業經濟,2019(11):124-125.

[36] 董惠玲.鄉村振興背景下金融支持精準脫貧模式探究[J].現代商業,2020(9):159-161.

[37] 邱暉,倪嘉波.中國農村金融制度變遷的制約因素及改革措施[J].內蒙古社會科學(漢文版),2018(3):100-106.

[38] 王煜宇,劉乃梁.新型農村金融機構的制度障礙與法律完善[J].西北農林科技大學學報(社會科學版),2016(2):117-125.

[39] 李拔豪.農村金融助力鄉村振興路徑探討[J].中國商論,2020(6):42-43.

[40] 文秀.鄉村振興背景下農村金融發展的現狀、問題及對策分析[J].全國流通經濟,2020(8):151-153.

(中文校對:黃玉璽)

Research on Rural Financial Development under the Background of Rural Revitalization: Based on Literature Analysis

FANG Haiyan1 LIU Yong2* ZHOU Yong3

(1. Qilu University of Technology (Shandong Academy of Sciences), Jinan, Shandong 250014;

2*. Information Research Institute of Shandong Academy of Sciences, Jinan, Shandong 250014;

3. Institute of Science and Technology for Development of Shandong, Jinan, Shandong 250014)

Abstract: Under the background of a new era, the Central Committee of the Communist Party of China had put forward Rural Revitalization, which is an important strategic plan. Finance serves as the blood of an economy entity, and it is also an essential factor in the process of rural revitalization. By reviewing the relevant literature from 2017 to 2020, we find that there are some shortcomings in rural finance. At last, we put forward four important suggestions to promote rural revitalization: improving the rural financial system, enhancing the market vitality, reasonably allocating resources and optimizing the financial ecological environment.

Keywords: rural revitalization; rural finance; literature review

(英文校譯:黃玉璽)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

當代水產(2022年1期)2022-04-26 14:34:58

今日農業(2021年21期)2022-01-12 06:32:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國工程咨詢(2016年10期)2016-01-31 03:12:10

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

中國記者(2014年2期)2014-03-01 01:38:08