僵尸企業退出的戰略意義及退出方法研究

2021-07-30 02:46:04張斌唐恒娟王萬愿

產權導刊 2021年6期

關鍵詞:企業

張斌 唐恒娟 王萬愿

1? 僵尸企業的界定

1.1? 僵尸企業的定義

僵尸企業的概念最先是由外國經濟學家彼得·科伊提出的,通常指那些經營困難,債務沉重,但由于得到了銀行或政府的支持從而沒有倒閉的企業。我國政府部門有代表性的觀點是:僵尸企業是處于長期虧損狀態,并且扭虧無望,同時沒有正常退出的企業。

企業經濟學定義是以盈利為目的的,自擔風險、自負盈虧的社會經濟組織,僵尸企業的存在明顯有悖于企業發展的一般規律。僵尸企業形成的主要原因有以下兩個方面:一是企業自身經營不善、債務沉重。二是由于各種原因得到政府或銀行的過度保護等。僵尸企業包括了國有企業和民營企業(如非國有上市公司),本文主要以國有僵尸企業為重點研究對象。

1.2? 僵尸企業的特征與危害

1.2.1? 僵尸企業基本特征。(1)長期經營困難。僵尸企業處于長期經營困難的狀態,缺乏自我發展和創新的能力;(2)潛在風險大。僵尸企業關聯著企業、家庭、社會等多方力量,涉及供應鏈上眾多企業的經濟利益和債權債務、員工利益和社會穩定問題。如果發生問題,會引發各種風險;(3)得到政府或銀行的過度保護。按照市場自身發展規律,僵尸企業是無法生存的。但由于各種原因得到了政府部門或銀行不同程度的保護,而得以繼續存在下去。

1.2.2? 僵尸企業危害。(1)浪費社會資源。僵尸企業經營困難,資源利用效率低。同時,因為僵尸企業的存在,無效的占用大量寶貴和稀缺的資源,導致資源不能配置到收益更高的地方,造成社會生產效率的損失,造成社會資源的浪費;(2)阻礙經濟增長。僵尸企業的長期存在,不利于行業的整體發展和產業升級,會扭曲行業正常的競爭關系和市場激勵機制,從而降低社會的生產效率,阻礙經濟增長;(3)引發金融風險。僵尸企業的存在依賴于銀行不斷的輸血,一方面導致企業杠桿比率的提升,償債能力不斷減弱。另一方面造成銀行金融資產的使用效率低,增加不良資產累積的風險,影響金融系統穩定,有可能引發系統性金融風險;(4)引發社會風險。僵尸企業的存在,可能暫時隱藏了企業內部的與職工有關的權益和利益糾紛問題。但這些問題一旦爆發出來,將引發嚴重的社會風險;(5)員工思想和能力的退化。“僵尸企業”業務發展停滯,缺乏創新,企業人力資源組織流程、人事體系和薪酬激勵制度缺乏規范和效率。員工思想渙散、精神不振,能力和素質難以提升。給社會造成人力資源的損失和浪費。

2? 僵尸企業退出的戰略意義

國務院國企改革三年行動方案要求在推動國有經濟布局優化和結構調整上取得明顯成效,在提高國有企業活力和效率上取得明顯成效。為克服新冠疫情對經濟運行造成的嚴重影響,落實國企改革三年行動,更是要推動國有企業充分發揮在優化結構、暢通循環、穩定增長中的引領帶動作用。處置“僵尸企業”要站在戰略的高度,堅定、穩妥地執行,爭取2022年基本完成退出。

2.1? 調整產業結構,優化資源配置

進行供給側結構性改革,去產能、去杠桿,就是要大力破除無效供給,提高經濟運行的抗風險能力。處置“僵尸企業”是推動化解過剩產能,優化資源配置的必要手段。

2.2? 提升經濟效益,推動高質量發展

僵尸企業處置有利于資源的盤活利用,提升資源利用效率,直接效應就是有利于實現社會公平,從而提升經濟效率,推動行業整體發展水平的提升和宏觀經濟健康發展。

2.3? 降低杠桿比率,化解債務風險

僵尸企業負債風險的防范要從存量債務和新增債務管理兩個方面入手。僵尸企業處置有利于盤活存量資產,用于清償債務,減少存量債務;也有利于防止新增不良債務,減少不良債務累積的風險。

2.4? 提升就業質量,增加社會效益

僵尸企業資源利用效率低,直接的效應就是經濟效益差,對宏觀經濟和行業整體發展帶來不利影響,從長期看對整個社會就業機會的創造和社會福利、社會效益的增加都是不利的。

3? 僵尸企業處置方式及操作建議

3.1? 僵尸企業處置方式

3.1.1? 兼并重組。如果企業的產品和市場仍具有一定的發展空間,但由于債務問題或壓力或行業周期性的原因,造成暫時的經營困難,則可以采用兼并收購的方式,引導優勢企業對其進行資產重組,著重并購方案和并購實施流程的設計。

并購重組出清的條件是企業發出兼并重組意向書,在征得債權人同意并正式回復后,雙方簽訂兼并重組框架協議。

3.1.2? 破產重整。破產重整可由債務人或債權人提出, 是經由各方利害關系人的申請,在法院的主持和利害關系人的參與下,對相關業務進行重組,對相關債務進行調整,以幫助債務人擺脫暫時的困難、減輕財務壓力、實現盈利能力的法律制度。

破產重整實現出清的條件是由債務人或債權人向法院提交破產重整申請,并經法院正式受理。

重整階段工作難點:(1)尋找財務(戰略)投資人,尋求實施重整計劃中最為重要的資金問題是重點中的難點,一是債務金額巨大,債權人數眾多,投資人需要考慮的問題比較多,難以做出投資決定;二是債務人企業的重整價值和再生希望,以及重整計劃的可行性,也是財務(戰略)投資人決定是否投資的重點。

(2)確定債務金額。破產企業的債務復雜,可能出現公司財產與股東財產混同、債務時間久遠難以認定金額等問題,需要耐心細致地幫助債務人企業梳理債務。

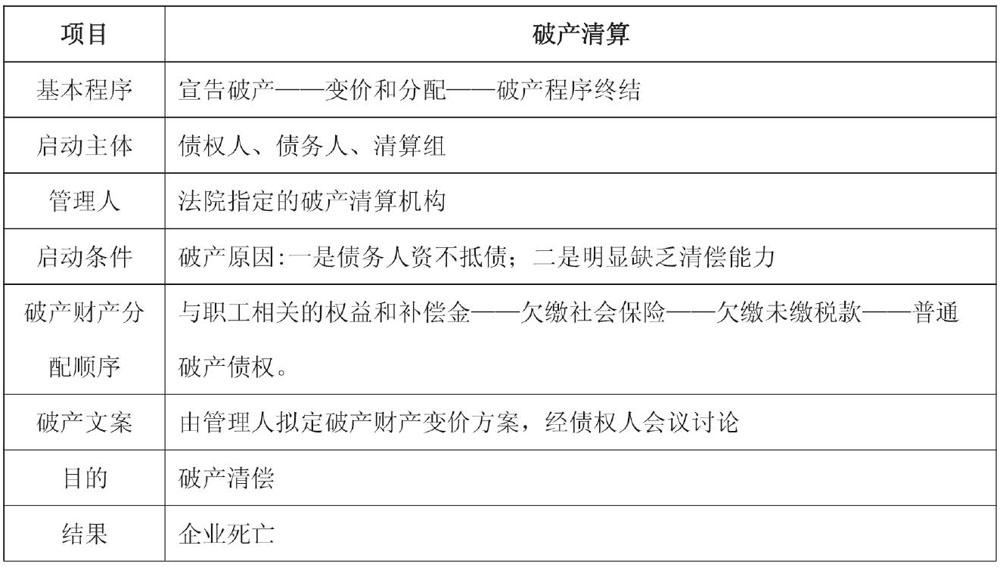

3.1.3? 破產清算。可以采用終止(解散)清算和破產清算的方式。終止(解散)清算的啟動條件是資產大于債務,如果資不抵債應申請破產清算。

破產清算是在企業資不抵債或明顯缺乏清償能力的情況下,由債權人或債務人申請進入破產程序,經受理法院宣告破產,并在對全體債權人依法公平清償后,依法注銷。破產清算基本程序、啟動條件、破產財產分配順序、破產清算實施的后果和意義見下表。

3.2? 僵尸企業處置成本收益比較

(1)四川某鋁業有限責任公司,成立于本世紀初。企業建成投產后,歷經短暫輝煌,在國內電解鋁無序擴張導致市場低迷,加之遭遇全球金融危機、地震、冰災等因素影響下,企業持續巨虧,企業經營陷入泥潭,被劃為“僵尸企業”。主管部門勇于改革創新,幫助面臨全面關停的公司完成了股權劃轉。2017年,公司正式由央企劃轉為地方市屬國有企業,清償了債務,輕裝上陣,實現了企業的轉型發展。

(2)四川某碳素公司,在2012年末總資產約16億元,資產負債狀況良好。該企業于2013年陷入困境,全面停產。由于處置不及時,到2015年末,企業資產因折舊、虧損等原因減少為約12億元,總負債因利息等因素增加到約12.5億元,資產負債率超過100%。

由上兩個案例可以看到僵尸企業如果不處置,會帶來高昂的企業維持成本,處置與不處置的成本、結果比較如下表。

3.3? 僵尸企業處置啟示

僵尸企業行業屬性、債權人構成差異、處置成本會對處置形成影響。如果僵尸企業,只是暫時出現流動性問題,企業處置起來相對容易;如果僵尸企業債權人數量少,處置難度相對較小;僵尸企業維持成本年增長率會高于處置成本年增長率,盡早處置相對可以降低處置費用。

3.4? 對“僵尸企業”處置的建議

3.4.1? 統一標準,分類處置。根據實際情況,科學制定僵尸企業的認定標準,制定時間表,才能有力地推動僵尸企業的處置,并落實和追究相關的責任。根據僵尸企業所處的行業、經營和資產狀況,對不同的企業采取不同的分類處置辦法,才能更有效地完成僵尸企業的出清。

3.4.2? 改革金融機構監管體制,完善監管體系,同時明確銀行不良資產核銷與轉讓的規定,調整完善相關政策。從金融監管角度說,在當前金融監管體系和考核機制下,容易造成監管目標的偏離和監管弱化。從商業銀行角度說,商業銀行在內部業績考核壓力、責任追究問責、破產債權清償率低,呆壞賬核銷制度約束的情況下,缺乏主動暴露風險的意愿。因此,需要在金融體制、運行機制和政策上不斷優化、調整,才能從外部推動僵尸企業處置。

3.4.3? 多渠道探索資金支持,以解決破產處置的清算費用等,推動僵尸企業處置。破產清算費用包括管理人收取的管理費、中介機構的咨詢費用、職工的安置費用、稅收補繳費用、債權人的本息費用等。破產企業通常難以承擔巨大的破產費用。因此,政府在有條件的情況下,可以設立基金,為破產費用和職工安置提供兜底和保障。

有效盤活企業資產,處置收益用于清償債務;合理開展土地再利用,處置收益合理用于支付企業職工安置費用。

拓寬資本參與渠道,如推進不良資產處置市場化進程,引導民間資本進入不良資產處置市場。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26