新非貨幣性資產交換準則計量相關問題探討

2021-07-30 05:43:48廖以

中國管理信息化 2021年12期

關鍵詞:價值

廖 以

(重慶財經職業學院,重慶 402160)

1 新非貨幣性資產交換準則計量問題的研究背景

為有效規范企業間發生的非貨幣性資產交換這類經濟業務,我國于2006 年頒布了《企業會計準則第7 號——非貨幣性資產交換》,然而隨著我國經濟的發展和國家貿易的接軌,原有《企業會計準則》已經無法滿足企業財務處理的需要,因此,我國近幾年來不斷修訂企業會計準則,以應對會計實務的發展。其中以2017 年頒布的新《企業會計準則第14 號——收入》(簡稱“新收入準則”)影響尤為巨大。隨著新收入準則的分步實施,導致2006 年發布的《企業會計準則第7 號——非貨幣性資產交換》(簡稱“原非貨幣準則”)和新收入準則間產生矛盾,兩個準則間無法達成一致。因此,財政部于2019 年5 月,頒布了最新的《企業會計準則第7 號——非貨幣性資產交換》(以下簡稱“新非貨幣準則”),以尋求新收入準則和新非貨幣準則相適應。

在正式發表新準則之前,財政部對非貨幣性資產交換征求了意見稿。學術界和實務界對非貨幣性資產交換確認計量開展了激烈討論,尤其是對換入資產成本的確定存在不小爭議。部分學者提出換入資產成本應以換入資產的公允價值為基礎計量。原因有二,其一以存貨作為換出資產,等同企業銷售存貨收到客戶的非現金資產,因此以非現金資產的公允價值確認銷售存貨的收入,由此而獲得的非現金資產決定收入,可以與新收入準則保持一致。其二換出資產的公允是企業自己主觀決定的,與換出資產相比換入資產的價值更客觀一些。因此以換入資產的公允價值作為確認換入資產成本的基礎更加合理。

2 以公允價值為基礎計量的非貨幣性資產交換

新非貨幣性準則將具有商業實質且公允價值能夠可靠計量的非貨幣性資產交換劃分為兩類,一類是優先以換出資產公允價值計量的非貨幣性資產交換,一類是換入資產公允價值更加可靠的非貨幣性資產交換。因此,企業進行非貨幣性資產交換時,需要判斷是否有確鑿證據表明換入資產公允價值比換出資產公允價值更可靠,否則都應以換出資產公允價值為基礎計量換入資產成本。

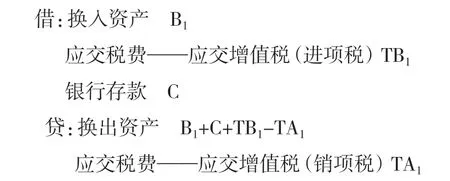

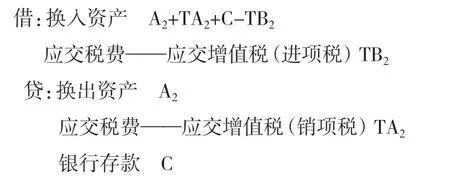

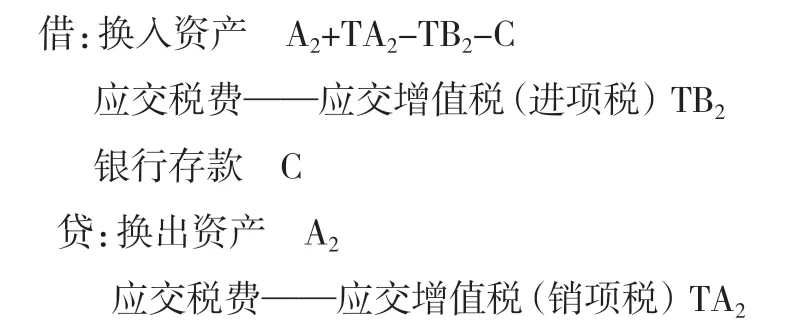

假如換出資產的公允價值為A1,其增值稅銷項稅額為TA1;換入資產的公允價值為B1,其可抵扣的增值稅進項稅額 為TB1。

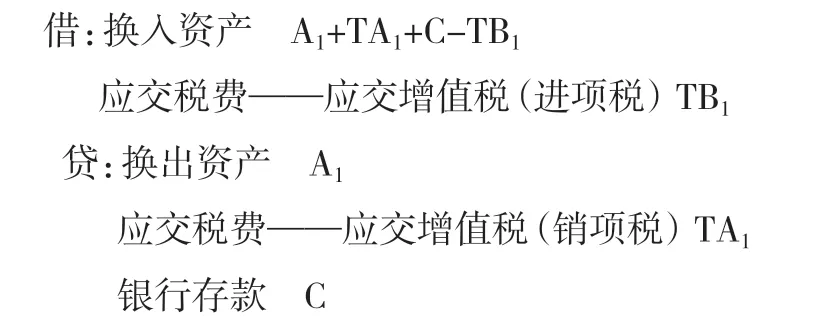

2.1 優先以換出資產公允價值為基礎計量

(1)支付相應補價C,與之相關的賬務處理如下:

(2)收到相應補價C,與之相關的賬務處理如下:

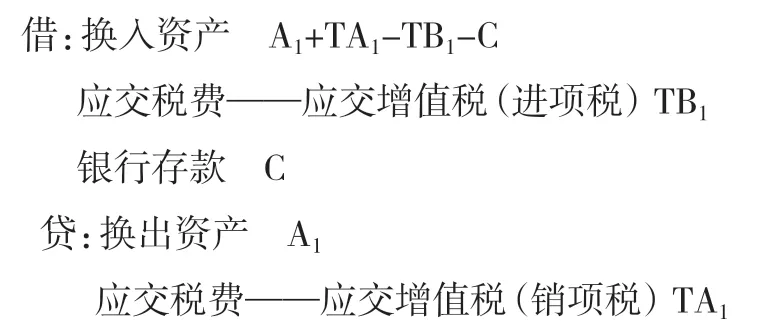

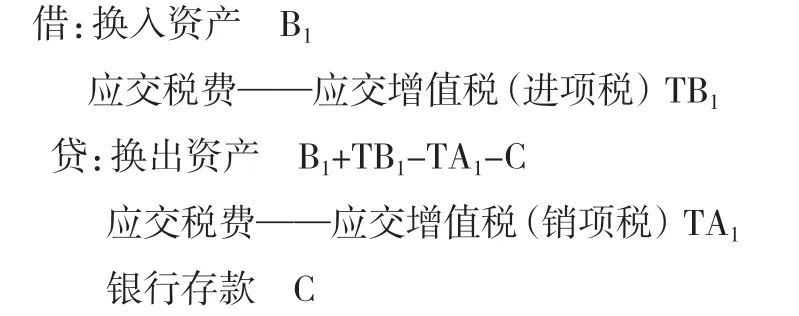

2.2 換入資產公允價值更加可靠

(1)支付相應補價C,與之相關的賬務處理如下:

(2)收到相應補價C,與之相關的賬務處理如下:

3 以賬面價值為基礎計量的非貨幣性資產交換

根據新非貨幣準則,若非貨幣性資產交換不具有商業實質,或者具有商業實質但換出資產和換入資產的公允價值均不能可靠計量,應以換出資產賬面價值為基礎計量換入資產成本,并且無論是否支付補價,均不確認損益。

假如換出資產的賬面價值為A2,其增值稅銷項稅額為TA2;換入資產的賬面價值為B2,其可抵扣的增值稅進項稅額 為TB2。

(1)支付相應補價C,與之相關的賬務處理如下:

(2)收到相應補價C,與之相關的賬務處理如下:

4 新非貨幣準則的合理性分析

有學者認為以固定資產作為換出資產時,新非貨幣準則存在局限性,但筆者認為如果采用換入資產價值為基礎確定換入資產成本更容易產生矛盾,缺乏協調性,試舉例予以說明。

假設甲公司擁有一臺賬面價值為180 萬元的固定資產,乙公司擁有一項賬面價值為160 萬元的無形資產,出于企業發展需要,甲公司將自己的固定資產與乙公司的無形資產進行交換,甲乙雙方不存在關聯且此次交換具有商業實質,在不考慮相關稅費的情況下進行賬務處理。

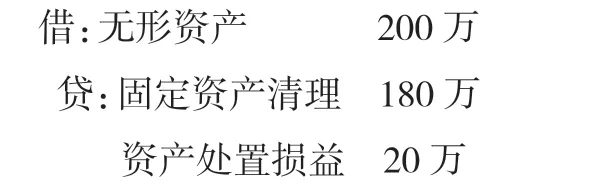

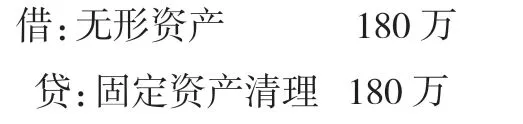

若在交換日,甲公司的固定資產公允價值為200 萬元,乙公司的無形資產公允價值為180 萬元,根據新非貨幣準則,甲公司的賬務處理為:在不支付補價的情況下,甲公司換入的乙公司無形資產實際公允價值為180 萬元,甲公司卻以200 萬元入賬,造成無形資產虛增入賬金額20 萬元,虛增資產處置收益20 萬元,并且只有當甲公司將無形資產出售時,虛增金額才會體現出來。因此,有學者認為新非貨幣準則存在局限性。然而事實上,新非貨幣準則優先以換入資產公允價值為基礎計量換入資產成本,可以看作出售換出資產取得現金再購入換入資產,當甲公司換出資產高于換入資產公允價值時,甲公司是要收取補價的,否則交易無法達成。而當換入資產公允價值更可靠時,新非貨幣準則也規定了以換入資產公允價值為基礎計量,此時甲公司的賬務處理為:

這樣一來,也就不存在無形資產和資產處置損益的虛增情況了。

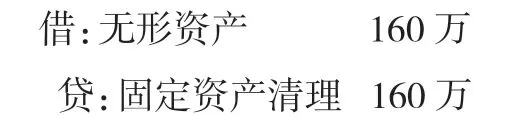

若交換日,甲乙雙方資產公允價值均不能可靠計量,以換入資產賬面價值為依據確定換入資產入賬金額,甲公司賬務處理為:

甲公司換出了自身賬面價值為180 萬元的固定資產,甲公司固定資產清理科目借方有180 萬元,因此固定資產清理科目借方有余額20 萬元需要通過貸方轉出,只能計入資產處置損益,但無論是原非貨幣準則、征求意見稿還是新非貨幣準則都認為以賬面價值為基礎計量的非貨幣性資產交換不確認損益,與準則規定發生沖突。

此外,在企業的資產交換過程中,企業往往只能確定其自身換出資產的賬面價值或公允價值,而不易取得換入資產的價值,因此筆者認為以換出資產的價值為基礎計量非貨幣性資產在實際操作中更加容易,也比較合理。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02