外部條件惡劣依舊 依需求升級才是廚電未來發展之路

2021-07-28 12:02:38高洪瑄

家用電器 2021年7期

關鍵詞:產品

高洪瑄

2020年由于疫情原因銷售遇冷,2021年開春以來,廚電市場迎來了苦心等候的上行通道,根據奧維云網全渠道推總數據顯示,2021年1~5月,廚電整體(包含油煙機、燃氣灶、消毒柜、集成灶)零售額為272.0億元,同比增長37.5%;廚電整體零售量為1973.3萬臺,同比增長10.2%。

競爭格局:漲價風波波及家電品類,成本上漲迫使企業開啟漫長的自我調整

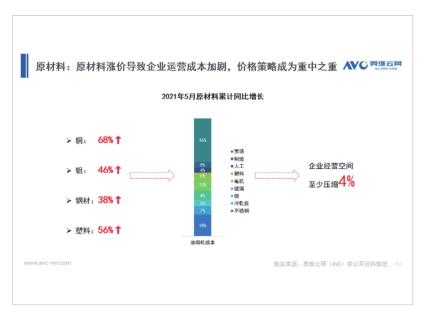

由于基本層流動性影響導致的通貨膨脹,以及國際局勢的變動等多重影響,原材料成本高位盤桓。這對于龍頭企業來說,他們的抗風險能力將成為短期最有力的盈利保障,而對于性價比品牌來說,這無疑是一場硬仗。以油煙機為例,通過成本拆解發現,各原材料成本大體是以下占比:銅占5%,塑料占5%,電機占10%,玻璃占8%,冷軋板占7%,不銹鋼占18%。如今各原材料頻頻漲價,致使企業經營空間至少壓縮4%~5%左右。

在來自上游供應鏈和下游消費端的雙重作用力下,對整個廚電行業的競爭態勢和品牌格局也產生了巨大的影響,量額錯配的情況得到大幅解決。根據奧維云網(AVC)推總數據顯示,2021年1~5月,油煙機線上均價1293元,同比上漲14.6%,油煙機線下均價1591元,同比上漲9.8%;燃氣灶線上均價661元,同比上漲20.7%,燃氣灶線下均價740元,同比上漲9.0%;集成灶線上均價5720元,同比上漲17.8%,集成灶線下均價8840元,同比上漲7.4%。

在整體均價呈現高走的情況下,企業要么選擇提高均價保證發展,要么減少中間環節壓縮成本或是保持原價減低利潤。在不同決策之下,各品牌天高任飛,憑借自身優勢模塊帶動整體抗壓發展。此時,品牌成本結構或價格策略改變,市場格局也將會發生變動,在如此艱難之時,考驗的就是品牌底蘊的積累,是一場集品牌溢價力、渠道開拓力、品牌宣傳力、產品綜合力、功能創新力、服務附加力的六力多維競爭。

產品趨勢:多樣需求促進品類發展,解決痛點的產品才能突出重圍

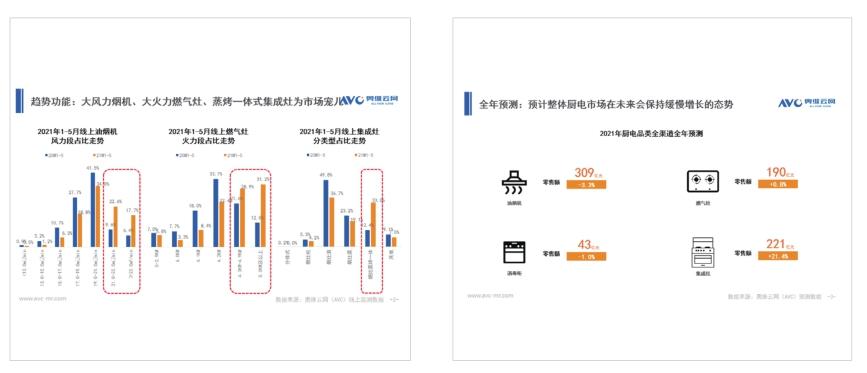

消費者的多功能需求推動產品發展。油煙機方面,大風量的產品滲透率持續走高,根據奧維云網(AVC)線上監測數據顯示,21m3/min~22m3/ min和22m3/min風量段的油煙機結構性占比分別提升12.9%和11.4%。除了風量段的提升外,頭部品牌還積極推出不同形態的油煙機適應不同消費群體的需求,比如超薄低吸、頂側雙吸、雙腔煙機、跨界煙機等。線上零售數據顯示,跨界產品的結構性占比提升最多,2021M1~M5同比漲幅達到了2.7%。

燃氣灶方面,大火力產品也受到了用戶追捧,5kW及以上火力的產品結構性占比同比大幅提升19.2%。應換新需求,很多消費者購買的產品并不適配原有櫥柜,為了解決這一痛點,企業推出了底盤可調節的燃氣灶,市場表現來看,帶有此功能的產品在2021M1~M5相比同期滲透率提升了2.2%。消毒柜市場雖然一直處于衰落的態勢,但是一些細分市場的需求有增無減,比如母嬰消毒柜,為嬰幼兒提供了更專業的選擇。

集成灶作為廚電中漲勢最兇猛的品類,消費者在產品類型選擇上更偏向于蒸烤一體機。根據奧維云網(AVC)線上監測數據顯示,2021M1~M5蒸烤一體機結構性占比同比再次大幅提升,漲幅達到了20.6%。在2021年4月開始蒸烤一體機結構性首次超越煙灶消,成為線上占比第一的類型產品,并在5月持續這一態勢。集成灶市場隨著進入的企業越來越多,技術革新速度的加快,競爭也會更加火熱。

價格趨勢:人群分化,高、低端產品前景廣闊

受社會因素影響,消費者分層趨勢顯著,高凈值人員及追求性價比人群的比重出現了兩極化同時增長,品質及價格成為了企業的雙重把控。

這一趨勢在市場中的表現為主力價位從紡錘形過渡為近啞鈴型結構,高、低端品牌增長勢頭較為迅猛。以油煙機為例,根據奧維云網(AVC)線上監測數據顯示,2021年M1~M5500元以下產品結構性占比同比增長0.5%,2500元以上結構性占比同比增長10%。市場呈現兩極化發展。

未來趨勢:協同智聯,整體化發展降維打擊單一化突破

廚電品類除了自身的功能增加外,產品間的聯動成為了主要趨勢。比如煙灶聯動,以及集成灶的煙、灶、蒸烤箱的三重聯動。另外鴻蒙系統的推出更為家電品類提供了良好的智能平臺,未來更多通過手機或語音控制的產品也會應運而生,智慧互聯、智能操控將成為未來的主基調。

據奧維云網(AVC)推總預測數據顯示,2021年油煙機市場零售額規模309億元,同比下滑3.3%;燃氣灶市場零售額規模190億元,同比增長0.8%;消毒柜市場零售額規模43億元,同比下滑1.0%;集成灶市場零售額規模221億元,同比增長21.4%。預計整體廚電市場會在未來的幾年內,保持穩定,緩慢增長。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14