期權在大宗商品套期保值中的應用研究

2021-07-27 02:05:42郭少杰

商業文化 2021年15期

郭少杰

[摘要] 傳統的套期保值,對沖工具是期貨,雖然能規避風險,但同時也限制了收益,這是個很大的問題。期權具有收益不對稱的特征,用期權代替期貨做套期保值,能夠有效地解決這個問題。我國大宗商品期權市場品種日益豐富、交易日益活躍,為期權在大宗商品套期保值方面的應用提供了良好的基礎和條件。本文研究期權套期保值的特點和策略,并為在大宗商品領域更好地利用期權做套期保值提出建議。

[關鍵詞] 期權 套期保值 大宗商品 期權套期保值 期貨套期保值

傳統的套期保值是指生產經營者在現貨市場上買進(賣出)一定數量現貨商品的同時,在期貨市場上賣出(買進)與現貨商品品種相同、數量相同、方向相反的期貨合約,以一個市場的盈利彌補另一個市場的虧損,達到規避價格波動風險的目的。

用期貨做套期保值,雖然能夠有效的規避價格與現貨相反方向運動時帶來的風險,但同時也對沖了價格與現貨相同方向運動時帶來的收益,限制了收益的進一步擴大,這是期貨套期保值的最大問題。有沒有既能規避風險,又能保留收益的方案呢?有!用期權代替期貨做套期保值就能達到這個目的。期權具有非對稱的損益結構,能有效解決期貨在套期保值方面存在的問題,是最理想的套期保值工具。

期權在我國資本市場中上市比較晚,但發展非常迅速。2015 年 2 月 9 日,上證50ETF期權合約在上交所正式上市,這是我國第一個場內金融期權。2017年,豆粕、白糖期權分別在大商所、鄭商所成功上市,開啟了中國商品期權的新時代。目前,國內期貨交易所上市的期權主要有銅、黃金、橡膠、鋁、鋅、豆粕、玉米、液化氣、鐵礦石、聚丙烯、聚乙烯、白糖、棉花、甲醇、菜粕、PTA等多個品種。2020年,中國內地商品期權成交1.09億手,占全球商品期權總成交量3.80億手的28.7%,較2019年14.0%占比提升了14.7%。鄭商所的PTA期權、甲醇期權分別以5984.9%、5828.4%的增幅位列全球衍生品交易量增幅榜第1名和第2名。期權市場品種日益豐富、交易日益活躍,為期權在套期保值方面的應用提供了良好的基礎和條件。

下邊我們對期貨套期保值和期權套期保值進行比較,進而分析期權套期保值的優點、缺點及策略。

期權套期保值的特點

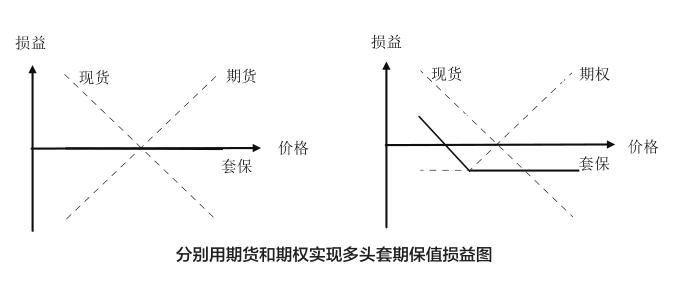

傳統的套期保值有兩種方式——多頭套期保值和空頭套期保值。我們以多頭套期保值為例,分別用期貨和期權作為對沖工具實現多頭套期保值,分析其損益情況,損益圖如下圖。

用期貨做多頭套期保值,如果價格上漲,現貨虧損,期貨盈利,盈利和虧損對沖,不虧不盈,實現了套期保值,符合套期保值者的期望;如果價格下跌,現貨盈利,但盈利被期貨的的虧損對沖,限制了收益的進一步擴大,這是套期保值者不愿意看到的結果,這也是用期貨做套期保值最大的問題。

用期權做多頭套期保值,如果價格上漲,和期貨的套保效果類似;如果價格下跌,現貨盈利,期權雖然會虧損,但期權的虧損和現貨的盈利并不對稱,期權的最大虧損以期權費為限,因此如果價格大幅下跌,現貨的盈利將大于期權的虧損,期權的虧損只會對沖部分現貨的盈利,現貨的盈利減去期權的虧損后還將有剩余,套期保值組合將會盈利,很好地解決了用期貨做套期保值限制收益的問題。

用類似的方法,我們對期權套期保值和期貨套期保值進行比較,可以發現期權套期保值有如下優點和缺點:

期權套期保值的優點

1.規避風險,保留收益

用期權做套期保值,當價格運動和現貨頭寸相反時,可以對沖損失、規避風險,當價格運動和現貨頭寸相同時,可以保留大部分現貨的收益。

2.資金占用較少,資金利用率高

用期貨做套期保值,期貨的持倉要交納保證金,用期權做套期保值,期權的持倉要付出期權費,期權費一般遠低于期貨保證金,因此,用期權做套期保值占用資金較少,提高了企業的資金利用率。

3.資金占用量可控

用期貨做套期保值,如果價格運動方向與期貨持倉方向相反時,往往要追加保證金,導致資金占用量不可控。而用期權做套期保值,期權費一次投入,無論行情怎么變化,都不需要追加資金,資金占用量是一定的。

4.容錯性強,不會爆倉

用期貨做套期保值,如果價格運動方向與期貨持倉方向相反,并且變動幅度很大時,需要追加大筆保證金,如果因為資金緊張不能及時追加保證金,就會導致強制平倉,雖然持倉組合本來可以不虧損,但因為爆倉而導致套保失敗,從而帶來巨大的損失。用期權做套期保值,則不會出現這個問題。

期權套期保值的缺點

期貨套期保值沒有額外的成本,而期權套期保值,有額外的成本。期貨開倉需要交納保證金,保證金會在平倉時退回,因而用期貨做套期保值沒有額外的成本;期權開倉需要付出期權費,期權費會隨著時間衰減,從而形成期權的成本,并且持倉時間越長,成本越高。

期權套期保值的成本是由期權的特點產生的,同樣利用期權的特點,我們可以采用不同的策略(比如價差策略、領口策略等),在一定程度上降低期權費衰減造成的成本。

期權套期保值的策略

利用期權代替期貨做套期保值,除了上述優點以外,還有其他更多的無可比擬的優點。期權有著靈活而豐富的策略,可以給套期保值帶來了更為豐富的策略選擇,實現各種風險管理目標。

例如經營者持有現貨的情況下,需要做空頭套期保值,在用期貨做空頭套期保值時,只有一種選擇——期貨賣空,而用期權做空頭套期保值時,最基本的策略可以有兩種選擇——買入看跌期權或賣出看漲期權,從而形成兩個策略——保險策略和備兌策略。

又例如經營者持有現貨的情況下,一方面買入看跌期權進行套期保值,另一方面為了降低期權費時間衰減成本,可以再賣出一個虛值看漲期權取得期權費收入,形成“現貨+買入看跌期權+賣出虛值看漲期權”的組合,這個策略叫領口策略。

下邊對保險策略、備兌策略、領口策略做一簡單介紹:

保險策略

保險策略,也叫保護性買入看跌期權策略,是指經營者持有現貨的同時,買入相應數量的看跌期權,即“現貨多頭+買入看跌期權”。例如某棉花貿易商目前平均的棉花囤貨成本為15290元/噸,由于擔心棉花未來數個月面臨連續的價格下行風險,決定運用買入棉花看跌期權的方式進行保險,買入了CF905P15200的看跌期權,支付了330元/噸的期權費。

到了到期日,可能出現如下幾種結果:

1.棉花市價跌至14000元/噸,此時期權價格為1200元/噸,于是現貨端盈虧14000-15290=-1290/噸,期權端盈虧=1200-330=870元,總盈虧=-420元/噸;

2.棉花市價漲至17000元/噸,此時看跌期權價格歸零,于是現貨端盈虧=17000-15290=1710元/噸,期權端盈虧=0-330=-330元/噸,總盈虧=1380元/噸。

保險策略,規避了風險,保留了收益。

備兌策略

備兌策略,是指經營者持有現貨的同時,賣出相應數量的看漲期權,即“現貨多頭+賣出看漲期權”。例如2019年 1月,某涉棉企業持有棉花現貨,平均持倉成本為14600元/噸,由于該企業判斷棉花價格很可能就在1000元/噸的箱體內波動,于是他希望在期權上找到一種方式降低持倉成本,選擇備兌賣出看漲期權CF905C15600,期權費為200元/噸。

到了到期日,可能出現如下幾種結果:

1.棉花市價為14000元/噸,總盈虧=14000-14600+200=-400元/噸;

2.棉花市價為14400元/噸,總盈虧=14400-14600+200=0元/噸;

3.棉花市價為15000元/噸,總盈虧=15000-14600+200=+600元/噸;

4.棉花市價大于或等于15600元/噸,總盈虧=15600-14600+200=+1200元/噸。

備兌策略降低了現貨持倉成本,或者在價格與現貨相反運動時減少了現貨的虧損。

領口策略

領口策略,是指經營者持有現貨的同時,一方面買入看跌期權進行套期保值,另一方面為了降低期權費時間衰減成本,再賣出一個虛值看漲期權取得期權費收入,形成“現貨+買入看跌期權+賣出虛值看漲期權”的組合。例如2019年3月,某涉棉企業持有棉花現貨,平均持倉成本為15200元/噸,由于該企業判斷棉花價格數月內最多上漲到16000元/噸,希望降低持倉成本,同時防范價格無限下行的風險,買入CF905P15000,期權費支出141元/噸,賣出CF905C16000,期權費收入為91元/噸。

到了到期日,可能出現如下幾種結果:

1.棉花市價為15000元/噸以下,總盈虧=15000-15200-141+91=-250元/噸;

2.棉花市價介于15000-16000元/噸,總盈虧=現貨盈虧-50元/噸;

3.棉花市價為16000元/噸以上,總盈虧=16000-15200-141+91=750元/噸。

領口策略達到了規避風險,同時降低套期保值成本的目的。

期權有著靈活而豐富的策略組合,和現貨結合做套期保值,不但可以對沖現貨價格方向變動風險,還可以對沖波動率風險,可以等量對沖風險,還可以定量對沖風險,能滿足不同角色不同風險偏好的風險管理要求,是套期保值的理想工具。

期權套期保值應用的建議

期權是套期保值的理想工具,但在套期保值方面的應用尚未普及。究其原因,一方面,以前的期貨套期保值就未普及,主要是一些大型企業在做,中小型企業鮮有涉及;另一方面,期權在我國上市才短短幾年時間,加之期權相對復雜,了解和掌握的人不多。但我們要看到套期保值的價值,要看到期權套期保值的價值,希望各方面共同努力,把期權套期保值盡快普及起來,幫助大宗商品經營者管理價格風險,提高運營效率和經濟效益。為此,提出如下兩方面建議:

給證券監管部門的建議:培育和發展高效的期權市場,為實體經濟服務

大力發展和完善期權市場,讓更多的大宗商品現貨有對應的期權產品,方便現貨經營者選擇合適的套保工具;隨著期權市場的發展逐步深化、期權市場逐漸成熟,可適當放低準入門檻,允許更多的投資者進入市場,提高期權交易的流動性,促進期權的價格發現功能;發展和鼓勵做市商積極報價,增強流動性,讓市場交投活躍起來;通過做市商雙向報價和交易平抑期權價格波動,穩定市場。培育和發展一個更為高效的期權市場,為期權套期保值提供一個良好的環境和條件。

給大宗商品經營者的建議:重視和利用期權做套期保值,提高企業效率和效益

很多大宗商品經營者,對物流倉儲、人力資源、生產制造、市場營銷、財務管理等領域的理論和應用很重視、很熟悉、很專業,但對期貨、期權等金融衍生品不了解、不熟悉、望而生畏、望而卻步,在價格劇烈波動的商業環境下無所適從,經常蒙受價格風險帶來的巨大損失,沒有好的風險管理工具,錯失了用這些工具做套期保值管理價格風險的機會,實在可惜。建議大宗商品經營者,高度重視,積極學習,引進人才,逐步應用,利用期權做套期保值,做好風險管理,提高企業的效率和效益。

(華南農業大學珠江學院)

參考文獻:

[1]劉日. 2020年全球期貨和期權交易概覽[J].中國期貨. 2021,(01):68-80.

[2]陳強.淺談我國期權市場的發展培育及完善建議[J].時代金融. 2019,(14):66-67.

[3]李娜. A公司白糖“期貨點價+期權”套期保值案例分析[J].現代營銷. 2019,(02):210-211.

[4]張志朝.銅期權上市的影響及運用銅期權風險管理策略分析[J].世界有色金屬.2018,(24):122-124.

[5].余力.期權套保與組合策略[OL].鄭州商品交易所網站.