2020 年中國天然氣產業特點分析

2021-07-24 06:57:48武鳳陽鄒戈陽張瀝月孫洪磊

油氣與新能源 2021年3期

武鳳陽*,鄒戈陽,張瀝月,孫洪磊

(北京市燃氣集團研究院)

0 引言

2020 年,中國經濟運行持續穩定恢復,經濟總量突破萬億元,成為世界主要經濟體中唯一實現正增長的國家[1]。2020 年全年,中國能源消費總量為49.8×108tce,較2019 年增長了2.2%。煤炭消費量增長0.6%,原油消費量增長3.3%,電力消費量增長3.1%[2],天然氣消費量增長7.8%,并網風電和并網太陽能發電量分別增長15.1%和16.6%[3]。風電、太陽能發電量和天然氣消費量增速高于其他能源品種,受疫情影響相對較小,表現出較好的增長韌性。

2020 年中國天然氣行業呈現出國產氣快速增長、進口資源穩定增長等特點,克服疫情影響,圓滿應對極寒和冬季保供。尤其是在下半年全國經濟復蘇階段,天然氣作為清潔能源,在能源消費和煤炭消費雙控政策的推動下,成為最先觸底反彈的能源品種。隨著近年來的高速發展,天然氣已經逐漸從替代能源向基礎能源轉變,承擔起更多支撐社會與經濟發展的責任。

1 2020 年中國天然氣供應及調峰設施特點

1.1 國產氣維持高速增長

2020 年,中國國產天然氣保持較快增長,年產量達1 944.9×108m3,同比增長率10.3%,同比增量為177.6×108m3,連續四年增產超過100×108m3。國產氣產量的增長,使天然氣對外依存度進一步降低:由2018 年的44.3%降到2020 年的42.6%。

為實現油氣增儲上產目標,各大油氣企業紛紛制定“七年行動計劃”,加緊提升油氣勘探力度,不斷加快增產步伐。近年來,長慶、塔里木、西南、海洋氣等主要氣區的產量和增速有明顯提升。2020年,海洋氣區天然氣產量同比增長16%,西南氣區產量同比增長15%以上,塔里木氣區和長慶氣區產量同比增長9%,均達到歷史較高水平。

1.2 非常規氣增長潛力顯現,頁巖氣已成為國產氣增長的重要組成部分

2015—2020 年,非常規天然氣產量占中國國產氣產量的比例逐年提升,從2015 年的9.2%增至2020年的17.5%,增量占國產氣增量的41.2%。頁巖氣產量增長迅速,自2017 年至今增量超過100×108m3。2020 年國內頁巖氣產量超200×108m3,其中,中國石油天然氣集團有限公司(簡稱中國石油)川南頁巖氣產量116.1×108m3,中國石油化工集團有限公司(簡稱中國石化)頁巖氣產量84.1×108m3[4]。2015—2020年,頁巖氣增量占國產氣增量的29.1%;2020 年頁巖氣增量占國產氣增量的1/4,頁巖氣已成為國產氣增長的重要組成部分。

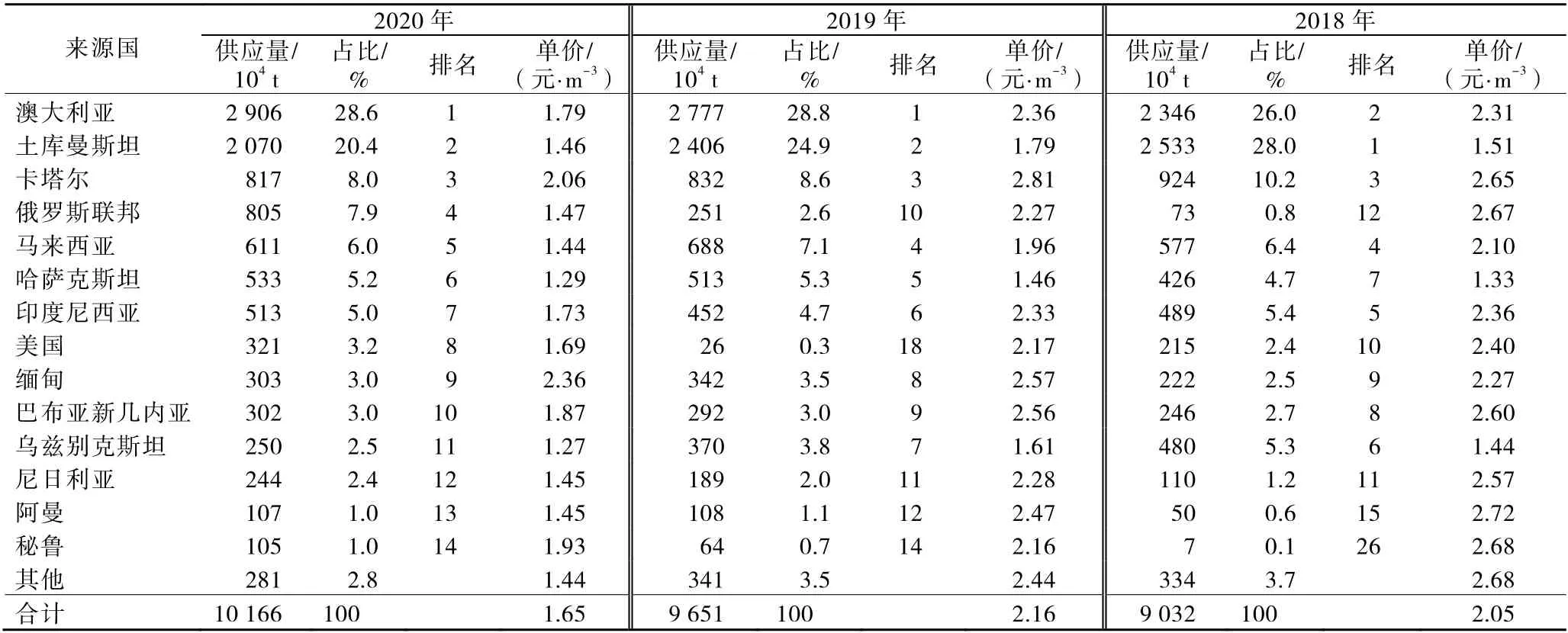

1.3 主要進口來源國構成變動較小但供應比例變化明顯,俄羅斯和美國供應量大幅增長

2020 年進口資源總量1 401×108m3。近年來,進口氣的主要來源國構成變動不大,前14 位的國家供應了超過96%的進口氣量,但各國供應比例發生了較大變化(見表1)。其中,澳大利亞、土庫曼斯坦、卡塔爾始終排在前3 位,但供應比例之和從2017年的71.9%降至2020 年的57.0%;2018—2020 年,土庫曼斯坦供應量逐年下降;俄羅斯2019 年、2020年的LNG 供應量明顯增加,2019 年底正式向中國輸送管道氣,2020 年俄羅斯總供應量超過馬來西亞,成為排名第四位的進口資源國;美國近3 年供應量波動較大。從全年進口到岸價來看,近3 年大部分主要進口來源國的進口價格有所下降,價差呈逐漸縮小的趨勢。

表1 中國主要進口來源國的供應量、占比、單價變化等情況

1.4 儲氣庫冬季調峰能力凸顯,中俄東線超合同量供應補充京津冀用氣需求

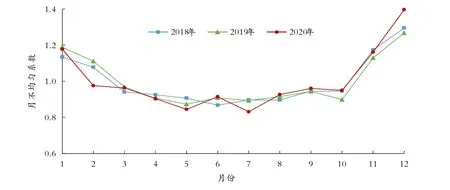

2020 年冬季受多輪寒潮影響,多地天然氣日供氣量創歷史新高,天然氣需求量激增,10—12 月全國用氣量分別同比增長13%、10%、18%,這3 個月的用氣增量約占全年用氣增量的50%。對比近3年的天然氣月不均勻系數(見圖1),11 月、12 月均是用氣高峰,調峰需求較大。其中,2020 年12月的用氣需求較上月增加約75×108m3,月不均勻系數約為1.4,遠超前兩年。

圖1 2018—2020 年全國天然氣消費量月不均勻系數

2020 年,為滿足11 月、12 月的天然氣需求增長,各供應來源有不同幅度增量(見圖2),其中11月以進口LNG 和儲氣庫采氣的增量為主,而12 月以儲氣庫采氣和國產氣增量為首。儲氣庫在這兩個月均保持了較高增量水平,在季節調峰中的作用尤為凸顯;LNG 進口量在11 月達到近3 年的最高值91×108m3,在12 月繼續攀升至105×108m3,在LNG接收站接收能力穩步增加的基礎上,有效補充了市場供應;國產氣在12 月增量明顯,各大氣田加速提產增量,滿負荷運轉,滿足了當月較高的需求增長。

圖2 2020 年10—12 月天然氣供應變化

儲氣庫在2020 年冬季的調峰能力和作用較前兩年有所提升,在11 月、12 月的供應比例中分別占4.7%和11.2%。多個儲氣庫日采氣量達歷史新高,其中,大港油田儲氣庫群日采氣量最高達2 686×104m3,新疆油田呼圖壁儲氣庫采氣量最高達2 700×104m3,華北蘇橋儲氣庫群日采氣量最高超1 000×104m3,京58 儲氣庫群日采氣量超500×104m3,文23儲氣庫日采氣量保持在1 000×104m3以上。

2020 年冬季,中俄東線天然氣管道(簡稱中俄東線)進口氣超出合同規定的日供氣量,有力支撐了進口管道資源供應。10 月19 日俄羅斯對華日供應氣量首次超合同規定量的20%,此后受寒潮降溫天氣影響,11 月 12 日的供氣量超合同規定量的25%,12 月31 日的供氣量超合同規定量的80.6%。中俄東線2020 年的計劃年輸氣量為50×108m3,管道冬季日輸氣量約1 500×104m3,實際最高輸氣量達到2 500×104m3/d,日供氣量超過1 000×104m3,為東北、京津冀等具有較高采暖需求地區的穩定用氣提供了有力支撐。

1.5 國家管網集團資產交易基本完成,天然氣資源配置能力提升

國家石油天然氣管網集團有限公司(簡稱國家管網集團)于2019 年12 月9 日正式成立,2020 年完成了資產評估、股權收購、全面接管等工作,于當年10 月1 日正式投入運營[5]。2020 年12 月,昆侖能源有限公司向國家管網集團出售中石油北京天然氣管道有限公司和中石油大連液化天然氣有限公司的股權,至此,國家管網集團基本完成全國主要基干管網的資產劃撥。

管網獨立前,中國基本沒有嚴格獨立運營意義的天然氣管網公司,無論是三大石油公司還是省級管網公司,均是產運銷或運銷一體化公司[6]。國家管網集團正式運營后,在管網基礎設施和互聯互通工程建設方面取得了很多進展。先后建成投產的中俄東線中段和青島—南京輸氣管道完善了國家基干管網格局,分別提升了環渤海、長三角兩大經濟區資源互保互供能力。在互聯互通工程方面,西氣東輸福州聯絡線連接西氣東輸三線福州末站和福建LNG 青口分輸站,有助于實現東南沿海LNG 北上;新疆煤制氣天然氣外輸管道韶關站—西氣東輸二線始興站輸氣聯絡線工程作為“南氣北上”重點工程之一,將實現川氣東送管道、西氣東輸二線和廣東省管網三者間的氣源互通互補;廣匯啟東LNG 互聯互通項目連接了西氣東輸公司南通分輸站與啟通天然氣管道,提高了江蘇省沿海地區天然氣供應能力;長沙聯通工程連接忠武輸氣管道潛湘支線、西氣東輸三線長沙支線與新疆煤制氣天然氣外輸管道聯通,有助于廣東、廣西LNG 氣源進入湖南。

國家管網集團所屬基礎設施的公平開放逐步推進。首批托運商準入工作于2020 年10 月開展,同期公開天然氣管道、LNG 接收站、儲氣庫的相關信息,包括基礎信息和當年11 月、12 月的剩余能力。LNG 接收站方面,粵東LNG 接收站對中國石化、新奧能源LNG 進行槽車裝車外運,洋浦LNG 接收站接卸了廣東九豐能源有限公司13.3×104m3的LNG,深圳迭福LNG 接收站接卸了深圳燃氣7×104t 的LNG。管道方面,國家管網集團西氣東輸公司合肥輸氣分公司實現了海油氣電、河北新奧及港華國貿這三家托運商氣化LNG 的下載;新疆慶華能源集團所產煤制天然氣一改此前中國石油包銷的模式,通過國家管網集團西氣東輸管道直接銷售到新疆、山東、河南等地,每立方米售價提升了約0.5 元。

國家管網集團的成立實現了天然氣產業的運銷分離,一定程度上提升了全國的氣源配置能力。一方面,國家管網集團將此前一些分屬于中國石油、中國石化和中國海洋石油集團有限公司的基礎設施統一納入調度,建設互聯互通工程,增加多地的氣源供應渠道,拓展了“南氣北上”通道,為基于市場需求的氣源優化配置提供了設施基礎;另一方面,托運商準入工作的啟動激發了天然氣市場活力,LNG 接收站剩余能力的公開和利用為托運商采買國際LNG 提供了更多接卸選擇,可促使更多市場主體參與LNG 貿易。運銷分離機制為上游氣源價格的放開和市場化資源配置提供了制度基礎,新疆慶華煤制天然氣成功實現自主分銷就是這一機制下的一次積極嘗試。

2 2020 年中國天然氣消費特點

目前,中國天然氣市場處于高速發展時期[7],消費重心由產氣區周邊向京津冀、長三角、珠三角等經濟發達地區與產氣區并重轉移[8],消費結構由化工為主向城市燃氣、天然氣發電和工業燃料等轉移[9-11]。2020 年天然氣消費量3 281×108m3,同比增長7.8%,保持了較快增長速度,其中天然氣采暖和工業用氣有效拉升了全年消費增長,第四季度占全年消費量比例增大,冬季供需緊張形勢依然延續。

2.1 天然氣采暖和工業用氣有效拉升全年消費增長

2020 年,受氣溫和天然氣采暖面積持續增長拉動,天然氣采暖消費量大幅增長,全年增長97×108m3,其中12 月增長了57×108m3,占全年總增量的一半以上,有效拉升了冬季需求。

2020 年,工業用氣消費量同比增長了108×108m3,扭轉了上半年同比下降的頹勢。尤其在10 月份,受國慶期間生產負荷較高帶動,單月增長17×108m3,為2019 年1 月以來單月增長新高。其中,陶瓷行業成為重要的增長支撐,2011 年全國陶瓷企業天然氣使用率為5%,2013 年建陶生產開啟天然氣化,2014年使用率達到了18.62%,到2017 年則飆升至34%,2020 年天然氣使用率已達53%,主要產區中福建、山東、四川、重慶天然氣使用率已經超過90%,廣東超過80%;遼寧、河北超過50%。

近年來天然氣發電裝機容量逐年增長,2020 年裝機容量達到9 820×104kW,同比增長9%,發電利用小時同比下降1.0%,發電用氣量同比增長5%。2021 年1 月18 日東莞深能樟洋電力公司擴建套機組順利試運行,中國氣電裝機容量突破1×108kW,氣電裝機在中國發電總裝機容量中占比約 4.5%。2017 年以來,天然氣發電利用小時逐漸減少,但2020 年下半年達到1 600 h,同比增長200 h。

2020 年,交通總用氣量為319×108m3,同比增幅僅有2%。其中,CNG 出租車受電動車替代和疫情影響,用氣量出現大幅下降;LNG 重卡2020 年銷售量為14.2×104輛,同比增長36.5%,但隨著部分LNG 重卡達到報廢年限,LNG 重卡用氣量增幅小于新增銷售量增幅,約為15%。

公服用氣受疫情影響較大,全年消費量同比出現小幅下降;居民、化工用氣增長較為平穩。

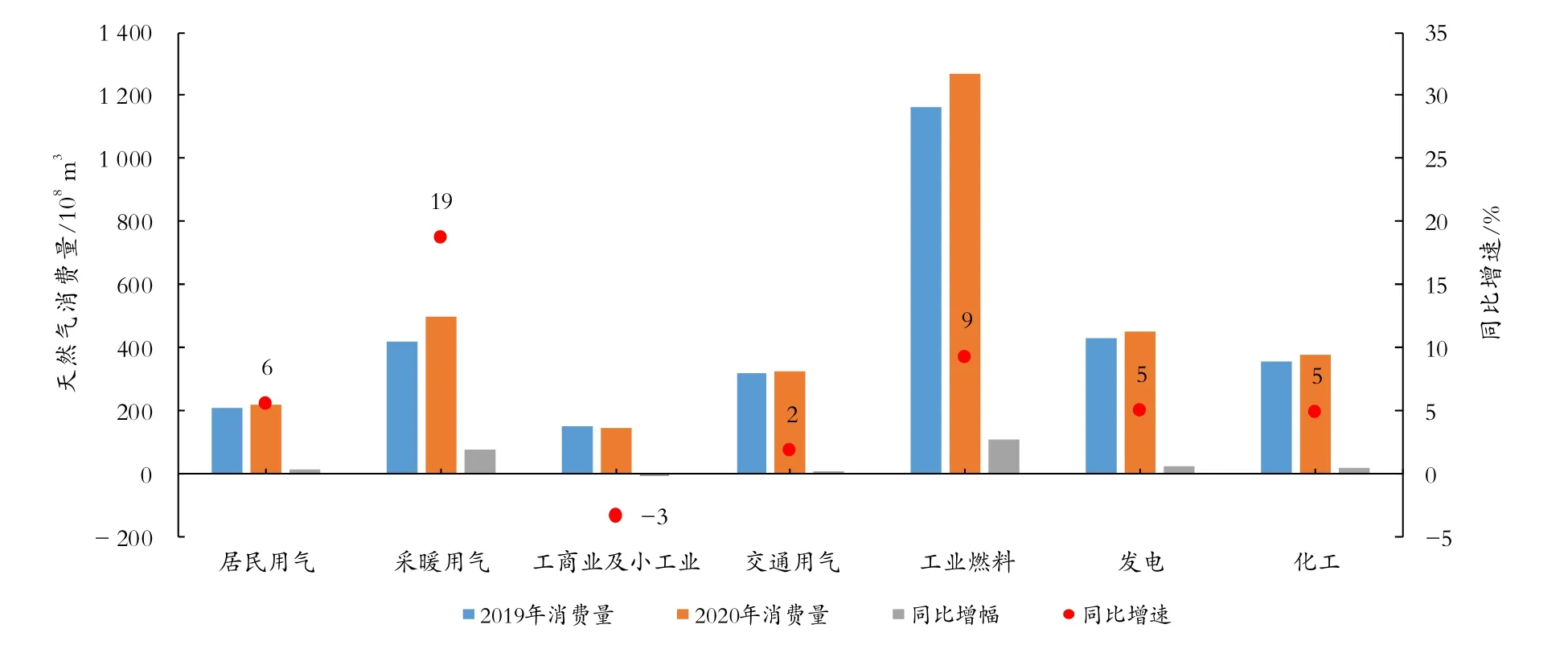

2020 年中國分結構天然氣消費情況如圖3 所示。2020 年,疊加疫情、經濟、氣溫影響,中國各地區顯現出不同的增長趨勢,其中廣東省因大規模實施工業“煤改氣”工程,新增用戶為全國最高;華北地區受冬季采暖帶動,消費量止跌回升,天津市因新增大型工業用戶和燃氣發電負荷提高帶動,消費量增速明顯;西北、西南地區受疫情影響較小,增長較為穩定。

圖3 2020 年中國分結構天然氣消費情況

2.2 第四季度占全年消費量比例增大,冬季供需緊張

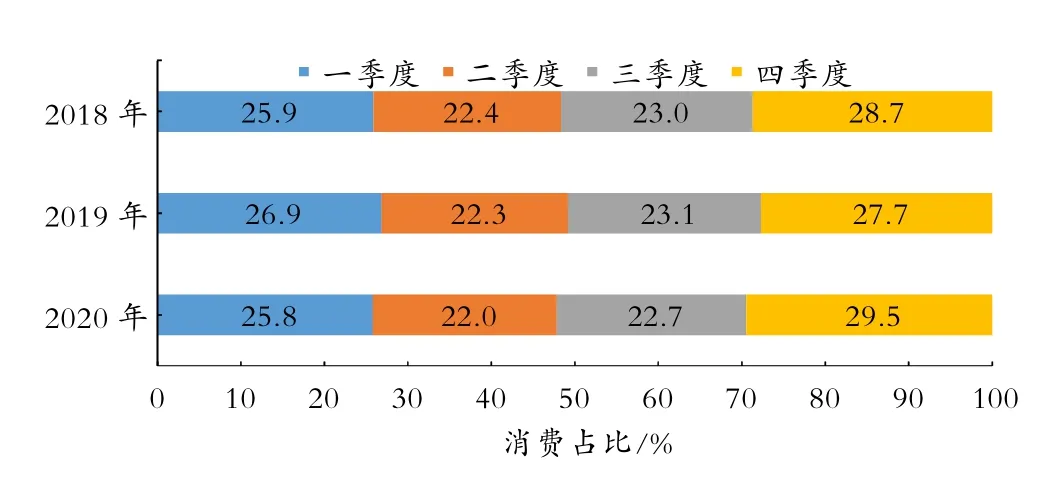

自2020 年初疫情爆發開始,天然氣市場受到明顯影響,天然氣消費量同比大幅降低[12],2020 年3月份最高日同比下降1.8×108m3,一季度消費量占全年比例從2019 年的26.9%下降至25.8%。受氣溫低于2019 年同期、工業經濟發展較好雙重因素推動,四季度消費量占全年比例達到29.5%,較2019年、2018 年同期分別增長1.8 和0.8 個百分點。2018—2020 年分季度消費占比見圖4。

圖4 2018—2020 年分季度消費占比

從四季度的消費結構來看,同比增長較大的是采暖用氣和工業燃料用氣,二者分別占四季度同比增幅35.4%、48.8%。雖然氣溫和新增采暖用氣為冬季緊張的根本原因,但大規模“煤改氣”帶來的工業用氣增量更大,是冬季用氣緊張的另一主要原因。

3 2020 年天然氣價格及成本特點

3.1 進口LNG 成本和進口管道氣成本降低

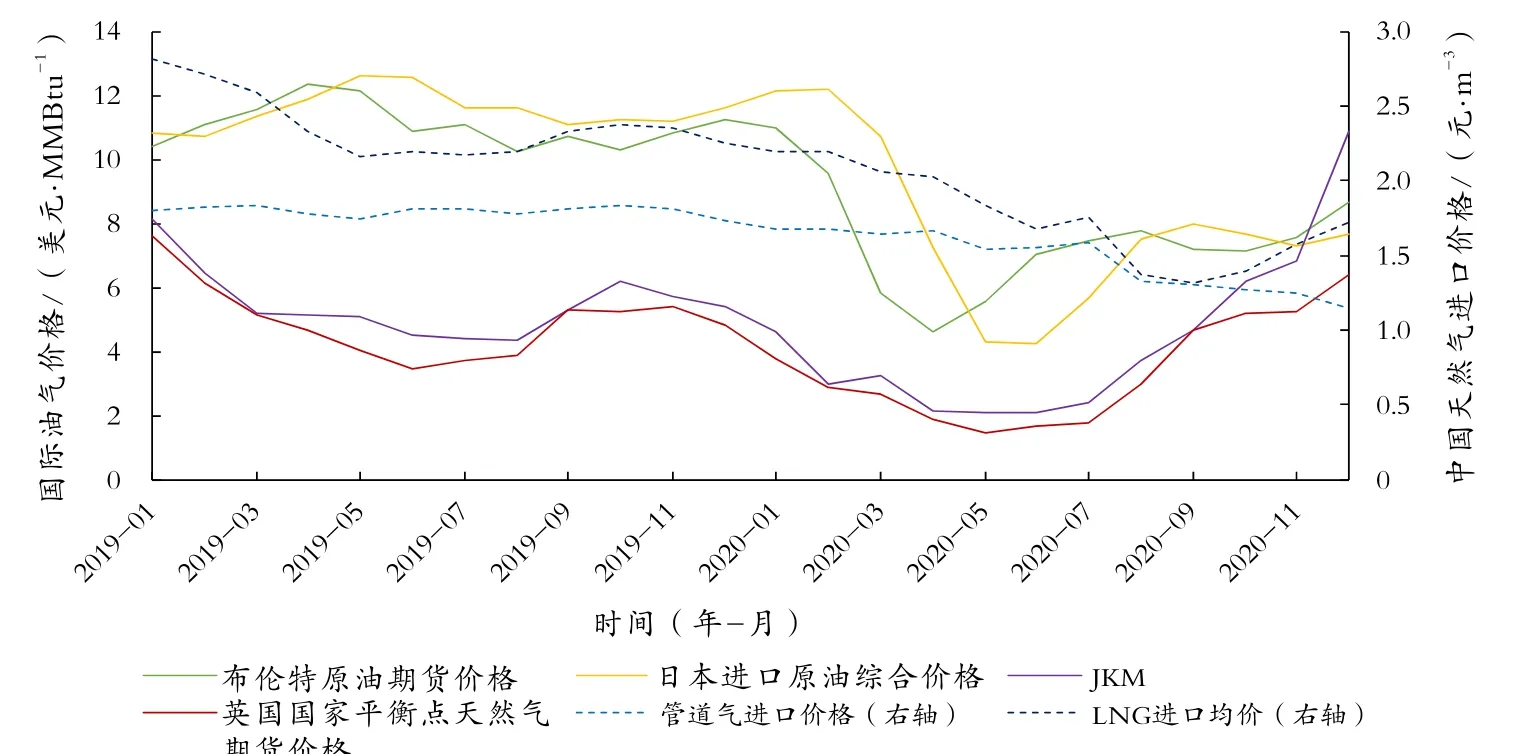

2020 年上半年因新冠疫情影響,國際天然氣現貨價格受全球需求降低影響而一路走低,4 月28 日JKM 現貨價格(日韓天然氣現貨基準到岸價格)曾下跌至1.825 美元/MMBtu。

自2020 年2 月下旬起,因市場需求降低,OPEC(石油輸出國組織)+減產不及預期等因素,國際油價大幅下跌。受此影響,與原油價格掛鉤的LNG 長協合同進口價格自5 月開始下跌,下半年國際原油價格有所回暖,但低于去年同期,與油價掛鉤的LNG進口價格仍屬偏低水平。自7 月開始東北亞買家為應對冬季預期的天然氣需求增長而加大LNG 現貨采購力度,JKM 價格開始上漲。進入冬季后,日韓對冷冬準備不足而進一步加大LNG 采購力度,疊加LNG 供應項目檢修關閉減少供應等因素影響,JKM現貨價格進一步飆升,但因國內天然氣買家部分現貨采購計劃提前,LNG 長協進口成本下降攤薄高價現貨成本等原因,LNG 進口均價未大幅上漲。進口管道氣因合同掛鉤油價存在6 個月左右的延后性,價格下降表現滯后,自8 月份開始保持下降趨勢。

2020 年全年來看,天然氣進口成本較2019 年減少0.507 元/m3,同比降低23.5%;LNG 進口成本減少0.628 元/m3,同比降低26.4%;管道氣進口成本減少0.331 元/m3,同比降低18.4%。

2019—2020 年國際油氣價格與中國天然氣進口價格月度走勢如圖5 所示。

圖5 2019—2020 年國際油氣價格與中國天然氣進口價格月度走勢

3.2 國產氣量的增長是降低氣源成本的有利保障

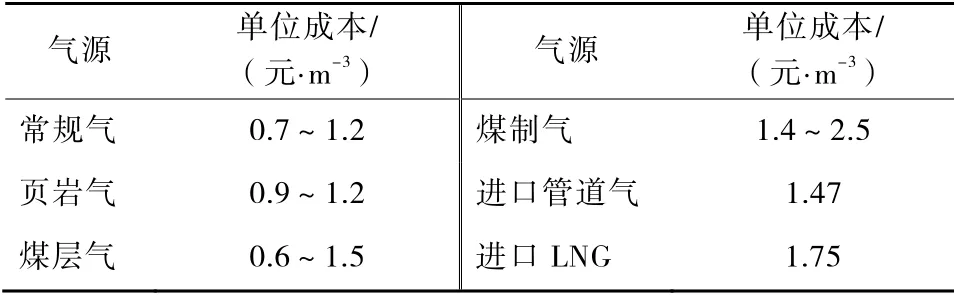

經過幾十年的發展,國內常規氣開采技術已十分成熟,從對中國天然氣不同氣源單位成本(見表2,表2 各類氣源成本組成中均不含管輸費)的分析可知,常規氣開采成本已降至較低水平,與進口氣相比,具備成本優勢。非常規氣中,頁巖氣相較于部分進口LNG 和進口管道氣源仍具一定價格優勢。已投產的煤制氣項目成本則經濟性較差,產量較少。綜合來看,國產氣源成本具有一定經濟性。加大國內天然氣勘探開發,不僅有利于提升能源供應安全,還有助于降低國內天然氣氣源成本。

表2 中國天然氣不同氣源單位成本

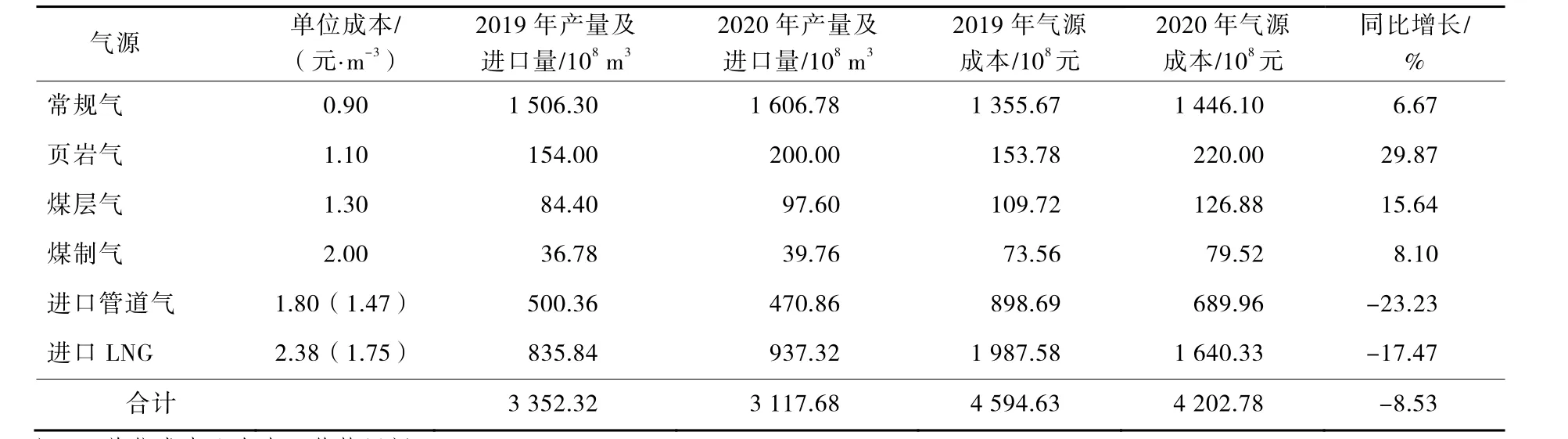

根據進口氣和國產氣單位成本,計算得出2019—2020 年中國天然氣氣源總成本和成本組成(見表3)。相較2019 年,盡管2020 年供應量有所增加,但受惠于進口管道氣成本和進口LNG 成本的降低,氣源總成本減少391.84×108元;單位氣源成本為1.254 元/m3,較2019 年減少了0.220 元/m3。

表3 2019 年和2020 年中國天然氣氣源成本及組成

4 天然氣市場近期發展建議

4.1 提前實施進口資源采購

綜合考慮工商業、交通、化工用戶2021 年增長情況,剔除掉2020 年的疫情影響后,預計2021 年天然氣總需求量為3 507×108~3 546×108m3。按照高方案計算,同比增幅7.5%,同比增長265×108m3。

預計2021 年國產氣仍保持100×108m3以上的增量,進口俄氣增量60×108m3,地下儲氣庫凈注氣量增長10×108m3。2021 年一季度,因需求水平較高,進口LNG 總量保持增長,市場供需較為緊張,進入6、7 月,再次迎來較為緊張的供需形勢,LNG進口將迎來國內第二個小高峰。進入下半年,LNG增長將繼續放緩,11、12 月冬季需求增速保持高位,冬季市場供需形勢依然嚴峻。

目前中國可供資源增量預期較為明顯,為滿足需求增長,LNG 進口增量需大于100×108m3,處于歷史較高增長水平。結合近年國際資源采購形勢,中國LNG 采購需求是國際現貨價格增長的主要推動力,為保障LNG 現貨價格處于合理區間,需統籌各進口商采購計劃,做到合理安排,提前布局。應積極拓展天然氣供應渠道,保障能源供應安全[16]。避免一國獨大或一線獨大,合同形式要靈活多樣[17],盡可能減少無序競爭帶來的價格劇烈波動。

4.2 加大基礎設施能力挖掘,提高資源輸配效率

隨著天然氣管道保持高速建設,中國輸氣能力持續得到提升。根據國家發展和改革委員會2021年3 月發布的《天然氣管道運輸價格管理辦法(暫行)(征求意見稿)》要求,以及中國天然氣市場結構和管道分布情況,以寧夏中衛、河北永清、貴州貴陽等管道關鍵節點為主要界限,將國家管網集團經營管道劃為西北、西南、東北及中東部4 個定價區域。在新的管輸費計算模式下,有望進一步降低管輸成本、提高資源輸配效率。更多市場主體希望通過產業鏈延伸至上游領域,國家管網集團的成立有望助推這一進程的發展,但對于天然氣市場來說,平穩運行仍是行業發展第一要素。隨著上下游參與者的快速增長,如何有效利用管道剩余能力,降低管輸成本,增加季節資源調配能力,從而保障社會、經濟平穩發展的相關要求將越來越高。

4.3 城市燃氣企業需要加強價格風險管控能力

第四季度LNG 分銷價格暴漲,低價進口LNG資源未能傳導至城市燃氣用戶。LNG 液態市場經歷了年初新冠疫情影響的寒冬期,復工復產后的平穩期,再到第四季度缺氣的火爆期,體現出行業高度市場化的特點,同時也暴露出一些問題。拉尼娜現象引發的寒冬,以及旺盛的工業生產勢頭等因素都是第四季度天然氣需求強勁增長的重要原因。城市燃氣企業預測用氣需求過于保守,與氣源供應方簽署合同量較低,市場管道氣供應量有限,LNG 成為城市燃氣補充調峰的重要手段,但市場LNG 資源供應有限,LNG 供應趨緊。對LNG 出貨量較大的中國石化天津LNG 接收站槽批價格和消費量較大的河北、山東、蘇北地區送到價格(見圖6)進行研究,當LNG 供應充足時,市場價格較為平穩,接收站槽批價格與送到價間的差異較小;當LNG 供應緊張時,城市燃氣企業與工業用戶競相采購LNG 資源,推漲LNG 價格,導致送到價與槽批價差價增大,進口LNG 成本優勢并沒有傳導至終端用戶,大部分LNG 分銷利潤流向LNG 貿易商。從冬季LNG 價格暴漲這一現象可以看出,隨著中國天然氣市場化程度的不斷提升,城市燃氣企業氣源采購風險加大,對其經營管理提出更高要求[18]。城市燃氣企業做好氣源采購規劃與天然氣需求的預測,將有利于規避氣源價格飆升的風險,減少經營成本支出和損失。在做好自身需求預測的同時,研究市場供應形勢,在恰當時機開展LNG 貿易,有望成為城市燃氣企業新的機遇和利潤增長點。

圖6 2019 年和2020 年第四季度天津接收站LNG 槽批價及三地LNG 送到價