煉化行業(yè)“十三五”回顧和“十四五”展望

2021-07-24 06:57:42李建新王皓李春澎繆超

油氣與新能源 2021年3期

關鍵詞:發(fā)展

李建新*,王皓,李春澎,繆超

(中國石油天然氣股份有限公司規(guī)劃總院)

0 引言

“十三五”時期中國煉化工業(yè)保持快速發(fā)展,原油價格整體保持低位運行,煉化行業(yè)創(chuàng)下21 世紀以來較好的盈利水平。

隨著中國經(jīng)濟由高速增長轉變?yōu)橹懈咚僭鲩L,加之能源消費加速向綠色低碳轉型,成品油消費增速呈下降趨勢;以乙烯為龍頭的石化工業(yè)迅猛發(fā)展,行業(yè)競爭程度和競爭層次逐漸加深。2020 年爆發(fā)的新冠肺炎疫情引發(fā)全球性經(jīng)濟衰退,促使全球供應鏈及我國經(jīng)濟貿(mào)易發(fā)生改變,當前世界面臨百年未有之大變局。

煉化行業(yè)的內(nèi)外部發(fā)展環(huán)境均發(fā)生一定變化,對煉化行業(yè)的發(fā)展產(chǎn)生深刻影響。“十四五”時期,世界進入后疫情時代,中國煉化行業(yè)要順應形勢變化,抓住供給側結構性改革這一主線,加快自身結構調(diào)整轉型升級,實現(xiàn)高質(zhì)量發(fā)展。

1 煉化行業(yè)“十三五”回顧

1.1 原油價格持續(xù)低位運行,主要煉化企業(yè)取得較好盈利水平

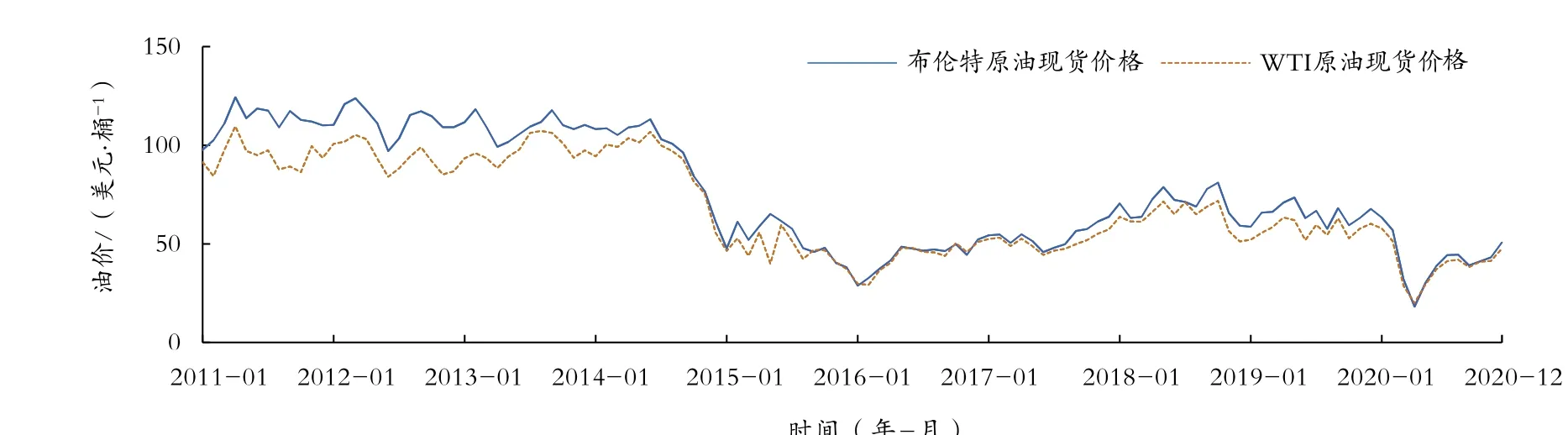

自2014 年下半年起,由于世界原油供應過剩,需求相對疲軟及地緣政治、金融等多種因素的影響,世界原油價格擺脫2011 年以來的高位運行態(tài)勢,開始步入下降通道,“十三五”期間整體維持低位運行,期間布倫特原油現(xiàn)貨價格僅為54.6 美元/桶,較“十二五”期間的96.5 美元/桶降低約43%,同期WTI原油現(xiàn)貨平均價格為51.06 美元/桶,較“十二五”期間降低約40%。“十二五”以來布倫特原油和WTI原油現(xiàn)貨價格變化情況詳見圖1。

圖1 “十二五”以來布倫特原油和WTI 原油現(xiàn)貨價格變化情況

受到下游市場消費增長的支撐,煉化行業(yè)處于石化行業(yè)景氣周期高峰期,盈利能力創(chuàng)歷史較好水平。根據(jù)中國石油化工股份有限公司(簡稱中國石化)和中國石油天然氣股份有限公司(簡稱中國石油)兩大股份公司各年年報,中國石化2016—2019年期間年均經(jīng)營收益約為746×108元,較“十二五”年均經(jīng)營收益翻近四番。中國石油煉化業(yè)務也徹底擺脫“十二五”時期虧損的局面,“十三五”年均實現(xiàn)經(jīng)營收益271×108元。“十三五”收官之年,即2020 年受新冠肺炎疫情的影響,油品和石化產(chǎn)品市場需求萎縮,致使煉化行業(yè)收益水平下滑。“十三五”期間中國石油和中國石化煉化業(yè)務經(jīng)營收益指標見表1。

表1 2015—2020 年中國石油和中國石化煉化業(yè)務經(jīng)營收益指標 單位:108 元

1.2 油品質(zhì)量升級步伐加快

汽柴油質(zhì)量達到國VI 標準要求。“十三五”期間,按照國家要求,煉油行業(yè)各大煉化企業(yè)通過建設烷基化裝置及加大裝置技術改造等技術手段加快推進成品油質(zhì)量升級。中國石油建設了12 套烷基化裝置、7 套輕汽油醚化裝置、配套改造了29 套汽油加氫、柴油加氫、催化裂化等裝置,使國內(nèi)車用汽油質(zhì)量標準實現(xiàn)由國IV 升級到國V,再升級到國VIa、國VIb 標準;車用柴油質(zhì)量標準由國IV 到國V 再升級到國VI 標準,普通柴油與車用柴油實現(xiàn)質(zhì)量標準并軌。中國煉化行業(yè)用不到20 年的時間,實現(xiàn)成品油質(zhì)量完全達到歐、美等發(fā)達國家和地區(qū)油品質(zhì)量水平。

中國成品油質(zhì)量升級歷程見圖2。

圖2 中國成品油質(zhì)量升級歷程

船用燃料質(zhì)量提升。國際海事組織海上環(huán)境保護委員會第70 屆會議決定自2020 年1 月1 日起全球范圍內(nèi)實施船用燃油硫質(zhì)量百分數(shù)不超過 0.5%的規(guī)定。為此,中國于2019 年10 月實施《2020 年全球船用燃油限硫令實施方案》,要求從2020 年1月1 日起,中國管轄海域使用的船用燃油硫的質(zhì)量百分數(shù)不大于0.5%、內(nèi)河區(qū)域硫的質(zhì)量百分數(shù)不大于0.1%。中國石油及中國石化兩大油品生產(chǎn)商高度重視,加速布局低硫船用燃料油產(chǎn)能。截至2020年底,兩大公司低硫船用燃料油生產(chǎn)能力已分別達400×104t/a和1 000×104t/a,有效滿足了市場需求。

1.3 石化產(chǎn)業(yè)基地建設加速推進,行業(yè)集中度顯著提升

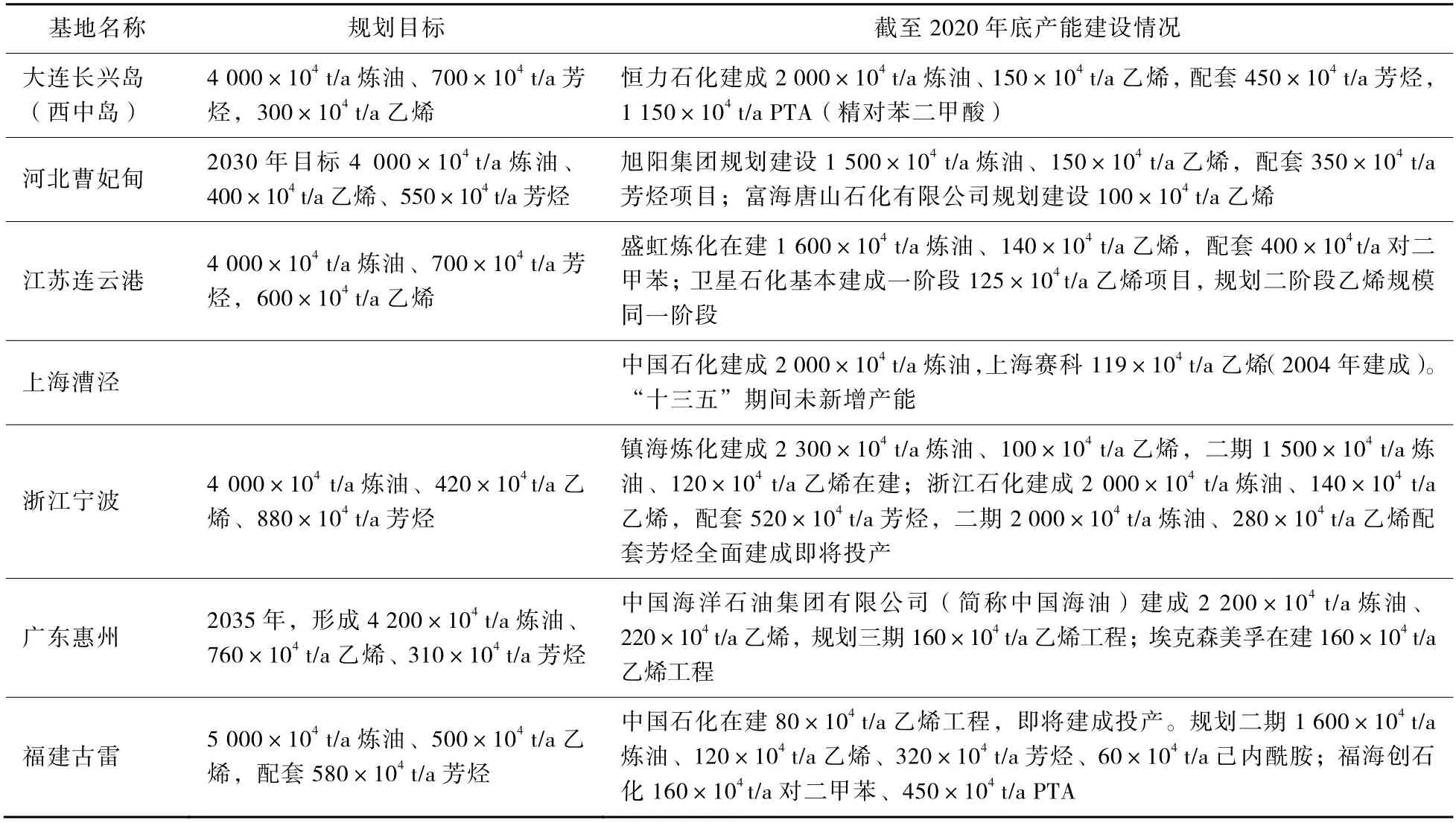

針對國內(nèi)石化產(chǎn)業(yè)集約化、規(guī)模化、一體化水平偏低的狀況,2015 年5 月,國家發(fā)展和改革委員會印發(fā)了發(fā)改產(chǎn)業(yè)〔2014〕2208 號《石化產(chǎn)業(yè)規(guī)劃布局方案》,提出重點建設七大石化產(chǎn)業(yè)基地:大連長興島(西中島)、河北曹妃甸、江蘇連云港、上海漕涇、浙江寧波、廣東惠州、福建古雷。經(jīng)過5 年多的發(fā)展,石化基地建設取得突出成效。截至2020年底,已形成煉油能力10 500×104t/a、乙烯生產(chǎn)能力729×104t/a,分別占全國總能力的12%和21%。隨著各基地建設的進一步推進,布局石化基地的煉化產(chǎn)能將進一步提高。預計到2025 年,七大石化基地煉油能力將達18 700×104t/a、乙烯產(chǎn)能將達1 914×104t/a。

截至2020 年底,中國七大石化基地產(chǎn)業(yè)發(fā)展現(xiàn)狀及規(guī)劃目標見表2。

表2 中國七大石化基地發(fā)展現(xiàn)狀及規(guī)劃目標

除上述七大國家級石化基地外,其他大項目也在積極推進,如,位于廣東湛江東海島基地的中科煉化一體化項目一期工程1 000×104t/a 煉油和80×104t/a 乙烯工程于2020 年8 月投產(chǎn)后,二期1 500×104t/a 煉油和120×104t/a 項目已經(jīng)啟動。巴斯夫獨資建設的一體化項目(首期裝置為16×104t/a工程塑料及3.2×104t/a 熱塑性聚氨酯)于2020 年5月在湛江正式打樁開建;山東省整合區(qū)內(nèi)地煉企業(yè),以壓小上大、減量置換的方式集中在煙臺裕龍島建設大型石化基地,規(guī)劃煉油能力達4 000×104t/a[1]。一期工程2 000×104t/a 煉油、300×104t/a 芳烴、300×104t/a 乙烯大型煉化一體化項目已于2020 年10 月開工建設。

1.4 煉化行業(yè)發(fā)展步入快車道,煉油能力過剩凸顯,乙烯呈多元化發(fā)展

“十三五”期間,煉化產(chǎn)能建設步入快車道。到2020 年末,中國煉油能力達到約8.6×108t/a,較2015 年增長15%,占全球煉油產(chǎn)能比重從2015 年的16%提高至2020 年的18%[2]。乙烯產(chǎn)能達3 478×104t/a,較2015 年增長62%,占全球乙烯產(chǎn)能比重從2015 年的13%提高至2020 年的18%。中國煉油和乙烯能力均位居世界第二。

全國煉油能力過剩凸顯。據(jù)測算,2019 年,在滿足國內(nèi)油品消費和汽、柴油出口需求后,全國煉油能力過剩約1.2×108t/a。為化解成品油供應過剩,各煉油企業(yè)加大產(chǎn)品結構調(diào)整,一是增產(chǎn)潤滑油、航煤、燃料油、瀝青等產(chǎn)品;二是努力實施減油增化,加大柴油餾分用于乙烯原料的力度,全力開滿開足乙烯及芳烴等化工裝置。以中國石油為例,2019年乙烯產(chǎn)量586×104t、航煤產(chǎn)量1 402×104t,分別較2015 年增產(chǎn)16.5%和68.5%。2019 年用于乙烯原料的柴油餾分量達133×104t,在乙烯原料結構中的占比從2015 年的4.8%上升到7.4%。

乙烯當量消費的對外依存度仍高達48%,市場端拉動了乙烯行業(yè)“十三五”期間的快速發(fā)展。多元化主要表現(xiàn)在兩個方面:一是乙烯原料結構進一步多元化。乙烯原料進一步向輕(輕質(zhì)化烴類原料)、重(煤)兩極發(fā)展。乙烯企業(yè)普遍加大了煉廠干氣及飽和液化氣的利用,以乙烷為原料制乙烯取得突破,江蘇新浦化學以進口乙烷和丙烷等原料的65×104t/a 乙烯裝置于2019 年投產(chǎn)。中國石油在建的塔里木60×104t/a 和榆林80×104t/a 以乙烷為原料的乙烯裝置預計2021 年下半年建成投產(chǎn)。煤/甲醇制乙烯產(chǎn)能由2015 年的316×104t/a 增長至2020 年的718×104t/a,產(chǎn)能占比從14.9%上升至20.6%。二是乙烯業(yè)務主體進一步多元化。隨著國家對石化市場的放開及鼓勵民營資本投資,乙烯業(yè)務參與主體從過去以大型能源化工企業(yè)為主轉向國企、民企及外資齊頭并進的形式。中國石油、中國石化、中國海油“三桶油”的乙烯產(chǎn)能從2015年的1 743×104t/a 增長到2 044×104t/a,但產(chǎn)能占全國的比例從82.1%降至58.8%。同期民企的乙烯產(chǎn)能則從135×104t/a(均為煤/甲醇制烯烴工藝裝置)猛漲到769×104t/a(包括煤/甲醇制烯烴工藝和石油路線工藝裝置),產(chǎn)能占全國的比例從6.3%快速提升至22.1%,其中,恒力石化150×104t/a 乙烯裝置為國內(nèi)乙烯單線產(chǎn)能最大。

1.5 一批煉化新技術及新產(chǎn)品開發(fā)實現(xiàn)突破,行業(yè)技術水平顯著提升

“十三五”期間,煉化技術開發(fā)取得多項重要突破。中國石油及中國石化加強科技創(chuàng)新平臺建設,中國石油成立了“煉油工程技術中心”“烯烴工程技術中心”“ABS 技術中心”等12 個煉油化工領域?qū)I(yè)技術中心和特色技術中心,加強相關領域技術創(chuàng)新工作;中國石化成立汽車輕量化非金屬材料創(chuàng)新中心[3]、化工過程強化技術聯(lián)合研發(fā)中心等技術研發(fā)平臺。在成套技術方面,煉油領域幾乎所有催化劑和工藝技術實現(xiàn)了國產(chǎn)化,單系列千萬噸級煉油成套工藝技術的突破推動我國煉油整體實力不斷提高;在化工領域,中國石油和中國石化均開發(fā)了具有自主知識產(chǎn)權的百萬噸級乙烯成套技術,中國石化還開發(fā)了百萬噸級芳烴成套工藝,上述成套工藝技術均開始在新建項目得到推廣應用。

化工新產(chǎn)品開發(fā)也取得明顯成效。“產(chǎn)學研用”聯(lián)合攻關模式得到普遍采用,新產(chǎn)品新牌號開發(fā)成果顯著。“十三五”期間,中國石油每年開發(fā)生產(chǎn)具有高效、高端、高附加值特性的“三高”化工新產(chǎn)品新牌號約80 個,每年化工產(chǎn)品新牌號產(chǎn)量約100×104t,已經(jīng)形成管材專用料TUB121N3000 等長期生產(chǎn)的高效及重點產(chǎn)品牌號約42 個,IBC 桶專用料DMDB4506、ABS 家電料0215H 等拳頭產(chǎn)品16個,醫(yī)用聚丙烯專用料RP260 等標桿產(chǎn)品7 個。中國石化開發(fā)了高結晶聚丙烯、抗菌聚丙烯、聚合釜內(nèi)直接生產(chǎn)汽車保險杠用聚丙烯、耐刮擦聚丙烯、汽車油箱用聚乙烯、雙向拉伸聚乙烯(BOPE)、超高分子量鋰電池膜等新產(chǎn)品。

1.6 信息化、智能化建設提速,煉化行業(yè)“兩化”融合水平提升

中國煉化行業(yè)大力推廣數(shù)字化、物聯(lián)網(wǎng)、大數(shù)據(jù)、云計算等新一代信息化技術,借助信息化、智能化平臺,在安全環(huán)保、降本增效與員工賦能等方面獲得創(chuàng)新解決方案。2019 年,中國石化打造面向信息物理系統(tǒng)(CPS)的制造執(zhí)行系統(tǒng)產(chǎn)品和解決方案,被國家工信部評為“2019 年制造業(yè)與互聯(lián)網(wǎng)融合發(fā)展試點示范項目”。中國石化開展了石油和石化工業(yè)互聯(lián)網(wǎng)平臺ProMACE 研發(fā)、智能工廠試點升級與推廣實施,實現(xiàn)一體化優(yōu)化、操作報警、設備健康管理等主體應用上線運行。

鎮(zhèn)海煉化實現(xiàn)全廠在線分析儀24 小時無盲區(qū)實時檢查,重點裝置異常報警次數(shù)下降50%以上。鎮(zhèn)海煉化經(jīng)過兩期建設,乙烯裝置在線閉環(huán)優(yōu)化系統(tǒng)已于2019 年11 月投用,噸乙烯增效達11.14 元。中國石化已建成10 家智能工廠、150 座智能加油服務站。通過數(shù)字化改造、智能化升級,初步打造“石化智云”工業(yè)互聯(lián)網(wǎng)平臺,實現(xiàn)了資源配置優(yōu)化、生產(chǎn)協(xié)同高效,促進了企業(yè)提質(zhì)增效、綠色發(fā)展[4]。獨山子石化也已啟動建設乙烯在線優(yōu)化系統(tǒng)。大型煉化企業(yè)有九江石化、鎮(zhèn)海煉化、惠州煉化、茂名石化、長慶石化、萬華化學等企業(yè)先后入選國家石化智能工廠試點示范企業(yè)。

1.7 煉化行業(yè)環(huán)保安全水平顯著提升

隨著全球?qū)Νh(huán)境保護的日益重視,建設清潔綠色企業(yè)已成為能源化工行業(yè)的共識。

中國石油和中國石化等國有大型煉化企業(yè)不斷深化HSE 體系管理和質(zhì)量管理,強化安全生產(chǎn)和環(huán)境保護,積極踐行安全、清潔、節(jié)約的發(fā)展模式,提高資源利用效率,大力推進節(jié)能減排,全面完成污染物排放減排目標,助力國家打贏污染防治攻堅戰(zhàn)。

我國石化工業(yè)貫徹落實國家綠色低碳發(fā)展要求,積極落實環(huán)保法律法規(guī),構建完善的環(huán)境管理體系,深入推進《石油和化工行業(yè)綠色發(fā)展行動計劃(2016—2020 年)》及六大專項行動計劃,持續(xù)提升環(huán)境管理水平。在大氣污染物治理方面,加大廢氣治理技術的研發(fā)和應用,持續(xù)提升污染物凈化水平,努力實現(xiàn)大氣污染物達標排放;針對固體廢棄物,堅持“減量化、資源化、無害化”處理原則,推廣循環(huán)經(jīng)濟理念,綜合推進固體廢棄物綜合利用,全面促進企業(yè)的綠色可持續(xù)發(fā)展。加快推進綠色標準化體系建設,不斷降低污染物排放、保護生態(tài)環(huán)境,取得了較好成效。2019 年,中國石化的化學需氧量、氨氮、二氧化硫及氮氧化物的排放總量較2018 年分別下降2.1%、2.0%、3.9%和3.9%[5]。同期中國石油的化學需氧量、氨氮、二氧化硫及氮氧化物的排放總量較2018 年分別下降5.7%、13.6%、8.5%和7.6%,污染物排放量顯著下降。

在安全生產(chǎn)方面,煉化企業(yè)把安全生產(chǎn)作為企業(yè)核心價值落實到生產(chǎn)經(jīng)營各個方面和環(huán)節(jié),持續(xù)強化安全意識,積極推進安全生產(chǎn)長效機制建設,全面提高安全生產(chǎn)管理水平。在認識理念上,將安全作為“生命線”,持續(xù)完善安全管理體系。在生產(chǎn)中,積極引入先進的安全生產(chǎn)裝備、安全工藝技術、安全應急裝置,做到生產(chǎn)全過程的安全可靠,同時嚴格遵守國家對安全生產(chǎn)的監(jiān)管,不斷提升石化工業(yè)安全運行水平,確保安全事故數(shù)量和損失最低。

2 煉化行業(yè)“十四五”展望

2.1 能源消費加速向綠色低碳轉型,推動煉油行業(yè)繼續(xù)加速結構調(diào)整轉型

為有效應對氣候變化和保護生態(tài)環(huán)境,綠色低碳發(fā)展已成為國際社會的共識。在2020 年9 月第七十五屆聯(lián)合國大會上,習近平總書記提出了我國二氧化碳排放力爭于2030 年前達到峰值,努力爭取2060 年前實現(xiàn)“碳中和”的奮斗目標。為減少二氧化碳排放,BP、殼牌、道達爾等多個國際能源公司發(fā)布2050 年“凈零”新愿景及發(fā)展路徑。“碳中和”概念也開始進入中國煉化企業(yè)的發(fā)展愿景。2020 年11 月,中國石油首個“碳中和林”——大慶油田馬鞍山“碳中和林”揭牌;中國石化與國家發(fā)展和改革委員會能源研究所、國家應對氣候變化戰(zhàn)略研究和國際合作中心、清華大學等單位合作,就“碳中和”的戰(zhàn)略路徑開展研究。

綠色低碳發(fā)展的要求推動能源消費加速向綠色低碳化轉變。以中國石化、中國石油等為代表的大型國有能源化工企業(yè)將繼續(xù)深入布局發(fā)展清潔能源產(chǎn)業(yè)。中國石化以打造世界領先潔凈能源化工公司為發(fā)展愿景,以自主創(chuàng)新、合作研發(fā)、戰(zhàn)略投資等方式積極介入氫能技術鏈、產(chǎn)業(yè)鏈,圍繞氫能產(chǎn)業(yè)鏈展開市場布局,積極探索新業(yè)態(tài)和新模式,培育和構建豐富的氫能生態(tài)圈,厚植發(fā)展根基,培育先發(fā)優(yōu)勢。中國石化將以保障2022 年北京冬季奧運會氫能供應為重要節(jié)點,力爭在“十四五”期間形成一定規(guī)模的高純氫產(chǎn)能,布局若干高速氫走廊,構建氫能產(chǎn)業(yè)鏈和關鍵材料自主核心技術體系及標準體系[6]。中國石油也開始發(fā)力氫能源領域。2020 年8 月,中國石油與申能集團有限公司等合資成立上海中油申能氫能科技有限公司,專注于氫能領域技術研發(fā)推廣等業(yè)務。

2.2 煉油行業(yè)將進入去產(chǎn)能、補短板調(diào)整期

煉油行業(yè)將進入去產(chǎn)能、補短板調(diào)整期。隨著新一輪煉油產(chǎn)能建設,預計2025 年國內(nèi)總煉油能力將超過10×108t/a[7],屆時煉油過剩能力將上升到2.3×108t/a 左右。推進煉油行業(yè)高質(zhì)量發(fā)展,解決煉油產(chǎn)能過剩這一核心矛盾,就必須加快行業(yè)補短板的步伐,加快低效、無效產(chǎn)能的退出,提高行業(yè)競爭的水平,減少無序和不公平競爭。但去產(chǎn)能必將面臨短期與長期發(fā)展方向的平衡,面臨工人、企業(yè)、地方政府等多方利益的考量,面臨著發(fā)展與穩(wěn)定的關系的協(xié)調(diào)。去產(chǎn)能工作:一是要遵循市場規(guī)律,推動不具備資源、市場、技術等核心要素的企業(yè)退出行業(yè);二是利用好市場機制,嚴格執(zhí)行稅收、環(huán)保等相關法規(guī)政策,促使不符合要求的企業(yè)自覺退出;三是發(fā)揮好地方政府、國有企業(yè)和社會保障政策的作用,妥善安排好相關職工的再就業(yè)及生活。

2.3 “十四五”時期中國乙烯工業(yè)將開始從成長期向成熟期過渡

當今世界正處于百年未有之大變局,經(jīng)濟全球化遭遇逆流,一些國家保護主義抬頭,全球產(chǎn)業(yè)鏈供應鏈面臨沖擊。黨中央于2020 年5 月提出我國經(jīng)濟中長期發(fā)展戰(zhàn)略方向,即“加快形成以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局”。新技術、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式的不斷涌現(xiàn)不斷催生出或刺激新的消費增長,新型城鎮(zhèn)化、都市圈及新基建發(fā)展也將為新一輪經(jīng)濟增長提供重要驅(qū)動力,這些均是刺激國內(nèi)石化產(chǎn)品消費增長的積極因素。目前,中國人均乙烯當量消費量約為38 kg/a,西歐及美國的人均消費量則分別在56 kg/a 和87 kg/a 左右[8]。預計“十四五”期間中國石化消費仍將保持較快增長態(tài)勢。

從當前中國乙烯工業(yè)發(fā)展特征看,目前中國正處于新一輪的石化產(chǎn)能擴張高峰期。預計2025 年全國乙烯產(chǎn)能將從2020 年的3 478×104t/a 上升到6 100×104t/a。同時,進入乙烯行業(yè)的制造商仍在不斷增加,且行業(yè)集中度開始大幅提升,行業(yè)競爭已開始從價格競爭向品質(zhì)、服務等非價格手段轉變,這些行業(yè)發(fā)展特點符合行業(yè)生命周期理論的從成長期向成熟期轉變的特征。綜合判斷,“十四五”時期中國乙烯工業(yè)將開始從成長期向成熟期過渡,預計將在2035 年左右達乙烯當量消費峰值(約8 700×104t),人均乙烯當量消費量將達60 kg/a 的消費水平。

2.4 國內(nèi)消費結構升級,持續(xù)推動以合成材料為主的化工產(chǎn)品向中高端發(fā)展

隨著新技術新業(yè)態(tài)的不斷涌現(xiàn),高端制造產(chǎn)業(yè)、大衛(wèi)生大健康、新基建、環(huán)保及民生等領域的產(chǎn)業(yè)消費升級,對化工材料的性能提出了新的要求。化工新材料成為中國石化工業(yè)發(fā)展速度最快、質(zhì)量效益最好的領域。加快推進化工產(chǎn)品結構調(diào)整,積極發(fā)展高端聚烯烴、高端合成橡膠品種、功能性材料、特種工程塑料等化工新材料,提高產(chǎn)業(yè)鏈高端供應能力,成為中國石化工業(yè)實現(xiàn)高質(zhì)量發(fā)展的緊迫任務。中國石油及中國石化兩大能源化工公司聚焦“基礎+高端”發(fā)展戰(zhàn)略,持續(xù)推進煉化業(yè)務向材料型轉變,并向產(chǎn)業(yè)鏈中高端延伸發(fā)展。

化工新材料重點領域的開發(fā)重點有:(1)高端聚烯烴:茂金屬聚烯烴、特高壓電纜料、高端醫(yī)用料、電容膜料、EMA 類極性共聚材料、3D 打印用樹脂等;(2)高性能合成橡膠及彈性體:官能化丁苯橡膠、特種耐油密封丁腈橡膠、聚烯烴彈性體等;(3)高性能纖維(料):高性能碳纖維、超高分子量聚乙烯纖維料、聚酰亞胺纖維、生物醫(yī)用纖維等;(4)可降解材料:聚對苯二甲酸-己二酸丁二醇酯(PBAT)、聚丁二酸丁二醇酯(PBS)及二氧化碳基生物可降解塑料等。

“十四五”期間,煉化行業(yè)需加大科技創(chuàng)新力度,發(fā)揮產(chǎn)銷研用一體化機制,集中力量聯(lián)合攻關,加強關鍵先進材料的研發(fā)生產(chǎn),使中國石化產(chǎn)業(yè)向產(chǎn)業(yè)鏈、價值鏈的中高端延伸。

2.5 行業(yè)競爭進一步加劇,實現(xiàn)內(nèi)涵型發(fā)展成為必然要求

隨著國家油氣體制改革力度的加大,國內(nèi)煉化行業(yè)競爭日趨激烈。民營石化企業(yè)規(guī)模實力大大提高,國際先進化工公司更是以獨資方式直接進入國內(nèi)市場,行業(yè)競爭變得比以往更加廣泛和深入。企業(yè)間的競爭不再局限于自身從事的領域,更是上下游全產(chǎn)業(yè)鏈的競爭。企業(yè)提升競爭能力將不能再局限于自身業(yè)務發(fā)展與提高,企業(yè)活下去、活得好的關鍵是如何提升整個產(chǎn)業(yè)鏈的競爭能力。對于全產(chǎn)業(yè)鏈比較完整的企業(yè)集團來說,煉化生產(chǎn)企業(yè)要與銷售企業(yè)一道面對煉油產(chǎn)能過剩、成品油及化工品市場激烈競爭的矛盾;銷售企業(yè)必須要直面競爭,突出營銷,不畏懼不退縮,承擔起產(chǎn)業(yè)鏈價值實現(xiàn)的關鍵責任。

內(nèi)涵型發(fā)展成為煉化行業(yè)發(fā)展的必然要求。內(nèi)涵發(fā)展就是要以提升競爭力為核心,突出質(zhì)量效益,突出安全環(huán)保,突出可持續(xù)發(fā)展。(1)突出特色發(fā)展。要充分挖掘企業(yè)在資源、市場、技術等方面的特點,通過特色發(fā)展來形成企業(yè)的比較優(yōu)勢。(2)突出低成本發(fā)展。由于產(chǎn)品的均質(zhì)化,成本已經(jīng)成為決定煉油企業(yè)競爭力的關鍵因素,要樹立“一切成本均可降”理念,在投資、生產(chǎn)、運營等各個階段、各個環(huán)節(jié)全面踐行低成本要求。(3)突出化工產(chǎn)品結構升級。(4)有效開展轉型升級。隨著成品油消費峰值的到來,不少煉油企業(yè)已經(jīng)謀劃向化工生產(chǎn)轉型。但化工生產(chǎn)同樣需要考慮規(guī)模、市場和技術等關鍵因素,企業(yè)不能為了轉型而轉型,轉型需要結合自身條件,以最終能夠形成競爭比較優(yōu)勢為前提。

2.6 信息化進一步與煉化行業(yè)深度融合,為煉化行業(yè)轉型升級賦能

中國煉化行業(yè)正處于新舊動能轉換的關鍵時期,資源和環(huán)境約束逐漸收緊,同時面臨著人工成本高、能耗物耗高、安全生產(chǎn)形勢嚴峻等的嚴峻挑戰(zhàn),信息化進一步與煉化行業(yè)深度融合,通過兩化融合為煉化行業(yè)轉型升級賦能成為中國煉化行業(yè)實現(xiàn)高質(zhì)量發(fā)展的重要抓手。充分利用物聯(lián)網(wǎng)、機器人、云計算、大數(shù)據(jù)、新一代移動互聯(lián)網(wǎng)通信等先進信息技術建設數(shù)字化、智能化工廠,可顯著提升經(jīng)營管理水平及生產(chǎn)運營水平,進一步促進企業(yè)提質(zhì)增效,有助于打造企業(yè)全方位的市場競爭比較優(yōu)勢。

2020 年11 月,昆侖數(shù)智科技有限責任公司(簡稱昆侖數(shù)智)的成立拉開了中國石油推進數(shù)字化轉型智能化發(fā)展的序幕。昆侖數(shù)智將聚焦信息及通信技術的應用研究和服務實施,將逐步構建集咨詢、設計、研發(fā)、交付、運營于一體的完整價值鏈,提升數(shù)字產(chǎn)業(yè)化和產(chǎn)業(yè)數(shù)字化服務能力,全力打造集團公司數(shù)字化轉型、智能化發(fā)展的新引擎。“十四五”期間,中國石油將繼續(xù)推動數(shù)字化轉型,重點提升煉化企業(yè)的感知能力、分析優(yōu)化能力、預測能力、協(xié)同能力,構建以高效供應鏈、精益化運營、安全化工控、互聯(lián)化運維為特色的智能煉化新模式。中國石化也將加大“石化智云”平臺建設力度,打造世界一流、行業(yè)領先的能源化工工業(yè)互聯(lián)網(wǎng)平臺,加快智能化工廠、智能加油服務站、智能研究院、智能工程建設推廣,聚焦系統(tǒng)優(yōu)化、協(xié)同生產(chǎn)、智能運行,實現(xiàn)全產(chǎn)業(yè)云生產(chǎn)、智運行。智能化工廠有望成為今后新建煉化企業(yè)的標配。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫(yī)學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

當代縣域經(jīng)濟(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15