新冠疫情下煉油業(yè)變局對中東海灣經濟的影響

2021-07-23 08:45:42陳曉東

石油化工建設 2021年3期

陳曉東

中石化煉化工程(集團)股份有限公司 北京 100029

2020 年初以來,在新冠疫情影響下,全球煉油業(yè)發(fā)展形勢極其慘淡,歐美、亞太等多地煉廠大幅削減開工率。進入5 月份,各國逐步解除隔離封鎖、加快經濟復蘇進程,汽柴油需求逐步復蘇,全球煉廠平均開工率從65%左右小幅提升至70%,但受“OPEC+”大規(guī)模減產影響,多地現(xiàn)貨貼水走高,擠壓煉廠利潤,疊加前期較高庫存,煉油毛利持續(xù)低迷[2]。中長期看,本次疫情對煉油業(yè)的影響深刻而復雜,寒冬可能持續(xù)得更久,煉油業(yè)新一輪整合重組或將加速,東移趨勢可能更加顯著[6]。新冠肺炎疫情蔓延,讓歐美過度建設煉油產能導致的結構性失衡問題徹底暴露出來[1]:產能過剩加劇,利潤率被嚴重擠壓,關閉和破產在所難免。而與這些老舊煉油廠步履維艱形成鮮明對比的是,中東地區(qū)即將有一批新型煉化一體化設施問世,這意味著全球煉油行業(yè)正在進入一個由“現(xiàn)代化、低成本、高效低碳”主導的整合時代。

目前煉油業(yè)利潤率正經受著災難性打擊,利潤空間所剩無幾[2]。新冠肺炎疫情導致石油需求出現(xiàn)數十年來最嚴重的削減,煉油行業(yè)因此陷入嚴重下行周期。國際能源署(IEA)預計[3],2021 年全球煉油產能僅有望回升470 萬桶/ 日。雖然國際油價目前呈上漲趨勢,但原油需求側整體低迷導致汽油等成品油產品價格并未出現(xiàn)強勁恢復,煉油廠的整體盈利情況堪憂。

同時,煉油業(yè)正在進入一個整合時代,該領域的領先石油企業(yè)2019 年總計出售了價值超過2 萬億美元的油田,而這些領先的石油企業(yè)正在抓緊改造升級旗下煉油設施,以免被淘汰出局。疫情導致許多大型煉油項目被迫延誤,其中大部分位于亞洲和中東[3],預計將在2021—2024 年間陸續(xù)開始運營。這些新型煉油廠系統(tǒng)較為復雜,效率也更高,可以通過較低的成本加工各種原油。

1 理論分析框架

本研究涉及到的基礎理論主要有兩個:疫情演化機理和危機管理中的4R 理論。

1.1 疫情演化機理

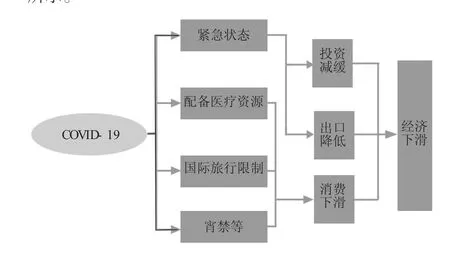

隨著新冠疫情的蔓延,中東海灣國家政府陸續(xù)要求采取一系列疫情防控措施。其中影響經濟持續(xù)的措施主要包括:實施緊急狀態(tài);配備和采購更多的醫(yī)療資源;國際旅行取消或中斷;宵禁,保持人員的空間距離;辦公、上學和交通限制;出入境限制;政府經濟扶助。會產生如下幾個風險或問題:商業(yè)活動中斷,投資減緩;國際商務受到影響或中斷,出口降低;人員居家,消費下滑。這幾個風險會導致這些國家GDP 下滑甚至停滯。疫情演變對中東海灣國家的經濟影響機理如圖1所示。

圖1 中東海灣國家疫情風險演化機理

1.2 疫情防控危機管理

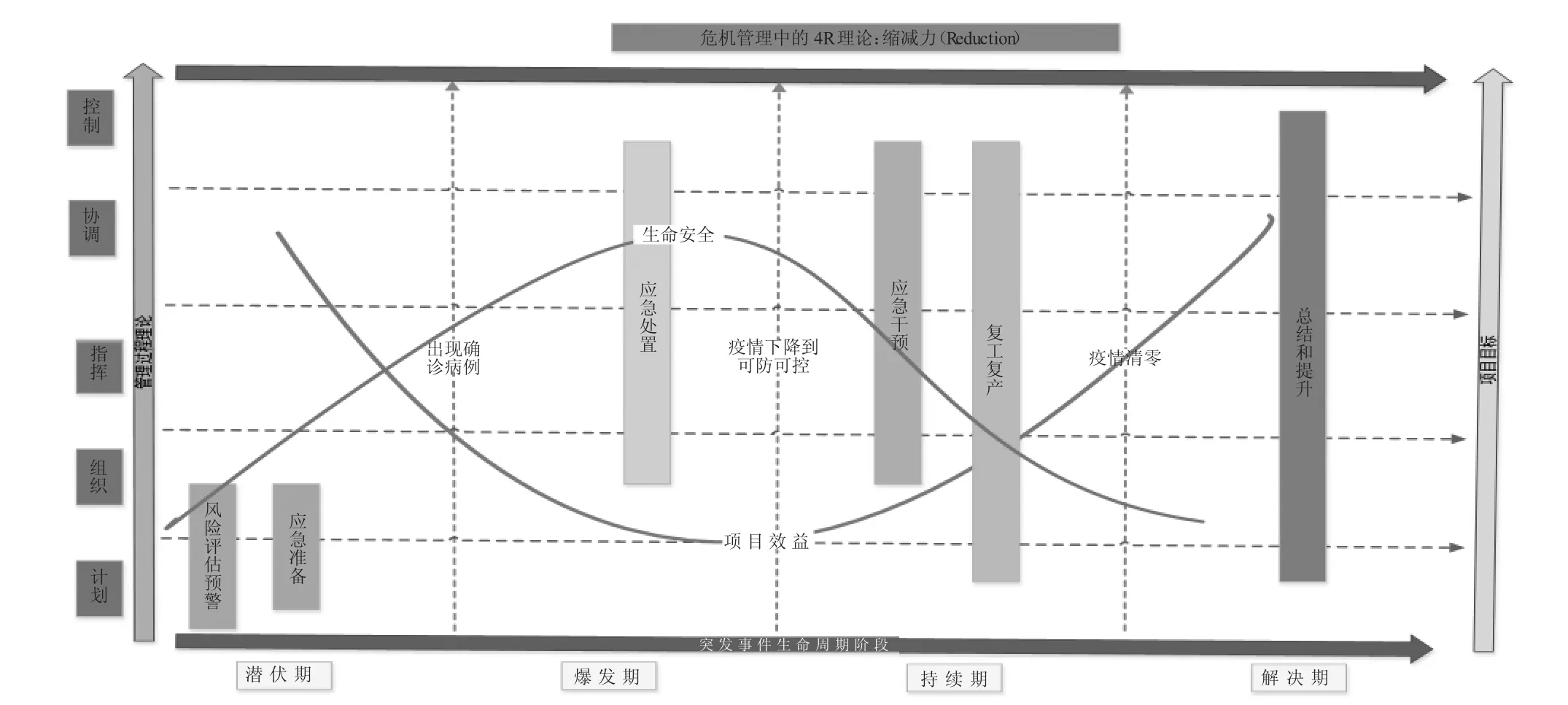

危機管理中的4R 理論由美國危機管理大師羅伯特·希斯(Robrt Heath)在《危機管理》一書中率先提出的,即危機管理由縮減力(Reduction)、預備力(Readiness)、反應力(Response)和恢復力(Recovery)四個階段組成,核心是縮減管理貫穿于整個危機管理的預備、反應和恢復三個過程,并對每個階段的目標進行優(yōu)化,降低危險。危機都經歷了醞釀期、不斷升級和最終爆發(fā)的過程[9]“蝴蝶效應”混沌特征非常明顯。在流行病學中,SIR(Susceptible Infected Recovered)模型一般把新型冠狀病毒肺炎傳播過程分成兩個階段:第一階段,由于群眾對疾病具體情況不知情,對疫情的認知程度有限,導致對疾病傳播缺乏有效的防備措施;第二階段,由于社會高度重視,和對疾病傳播途徑已有較為準確的認知,人群會逐漸采取有效且科學的防控措施,使得基本再生數不斷下降,直到下降至1 以下,并持續(xù)一段時間,最終達到對疾病的根除。

遵循“生命至上”“依法合規(guī)”理念,以新冠病毒肺炎疫情為例,構建疫情防控管理框架,如圖2 所示。首先,海灣本國尚未出現(xiàn)疫情,但周邊國家已經出現(xiàn)確診病例的時候,存在著疫情蔓延到海灣本國風險,這個階段項目綜合目標就是持續(xù)經營,經濟目標居重要位置,保證實現(xiàn)預定的目標。其次,隨著時間的推移,當海灣國家由于境外疫情的輸入出現(xiàn)疫情的時候,以員工生命安全為第一目標成為必然選擇,而經濟目標會因為經營活動的停工或暫緩暫時退居第二位。然后,隨著嚴格疫情防控措施的落實,在經過高峰期、跨過拐點之后,疫情發(fā)展趨勢逐漸下降,在疫情可控的約束下,復工復產成為一種選擇,這個階段出現(xiàn)了經濟目標和生命安全目標并存的現(xiàn)象。最后,當疫情徹底結束清零后,會針對這次突發(fā)公共衛(wèi)生事件做總結、反思和提升,而這個階段的主要目標也轉化為了經濟目標。很顯然,對于中東海灣國家而言,疫情呈現(xiàn)出四個階段的生命周期特征。每個階段均是以縮減疫情對經濟的負面影響為唯一目標,與羅伯特·希斯提出的危機管理4R 模式相符,要獲得這個活動的目標必須通過計劃、組織、指揮、協(xié)調和控制五個步驟的管理過程得以實現(xiàn)。

圖2 疫情發(fā)展階段、管理過程和國家經濟發(fā)展的目標組合

2 實證分析

2.1 中東海灣煉油廠現(xiàn)狀

中東海灣國家主要是指信仰伊斯蘭遜尼派的國家,他們成立了聯(lián)合的海灣阿拉伯國家合作委員會(GCC)。該組織是海灣地區(qū)最主要的政治經濟組織[4],成立于1981 年5 月,總部設在沙特阿拉伯首都利雅得。成員國包括阿聯(lián)酋、阿曼、巴林、卡塔爾、科威特和沙特阿拉伯。自成立以來,GCC 各成員國充分發(fā)揮語言和宗教相同、經濟結構相似等方面的優(yōu)勢,積極推動經濟一體化進程。需要特別指出的是,這些國家大都是石油經濟國家,過度依賴于油氣行業(yè)的發(fā)展,唯有阿聯(lián)酋在不斷尋求多元化發(fā)展[3]。

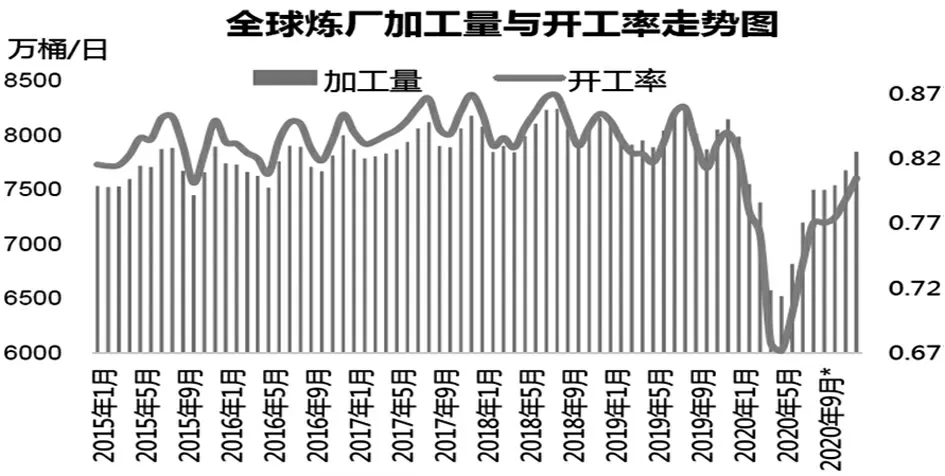

根據IHS 統(tǒng)計[5],2020 年二季度全球煉廠加工量6640 萬桶/ 日,環(huán)比下降1000 萬桶/ 日,同比下降1324 萬桶/ 日,平均開工率為70%,低于上年同期的82%。預計下半年,全球煉油廠加工量有望逐步增長至7700 萬桶/ 日,開工率或提高至75%~80%,但煉油毛利低迷之勢難以根本實現(xiàn),如圖3 所示。

圖3 近年全球煉廠加工量和開工率數據

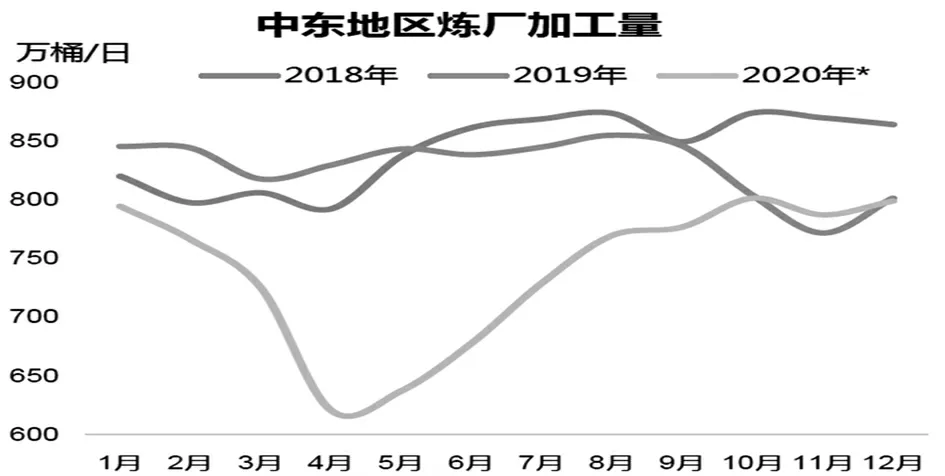

2020 年上半年,在沙特、伊朗、土耳其等多國疫情惡化的背景下,中東地區(qū)煉廠遭受較大沖擊,加工量平均為704 萬桶/ 日,同比降低132 萬桶/ 日,降幅15.8%,平均開工率為71%,同比降低14 個百分點。從后市來看,盡管沙特等國新增病例數仍然較高,但大多數中東國家已取消了禁運和宵禁,以恢復其經濟,不過石油需求恢復仍需一段時間。此外,沙特推遲7 月底的朝圣活動,季節(jié)性汽油需求波動也將受到影響。在此背景下,預計中東地區(qū)煉廠將逐步提升開工率至78%左右,下半年平均加工量或增至777 萬桶/ 日,同比降低43 萬桶/ 日,如圖4 所示。

圖4 近年中東地區(qū)煉油廠加工量

2.2 中東海灣國家疫情現(xiàn)狀及其防控策略

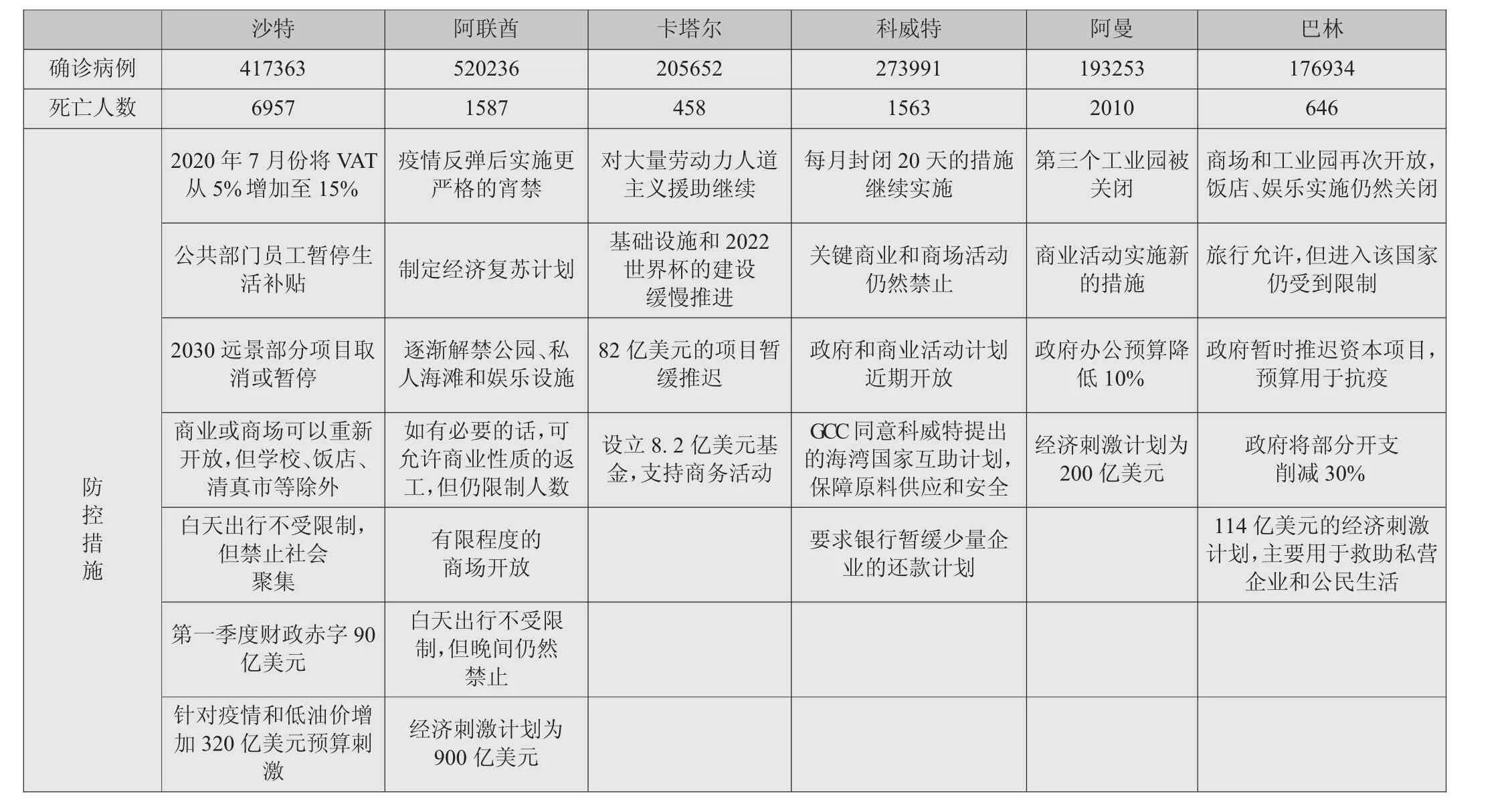

新冠疫情在中東海灣國家均出現(xiàn)蔓延,并對國家的正常經營產生了實質性影響。截至2021 年4 月30日,沙特、阿聯(lián)酋、卡塔爾、科威特、阿曼和巴林的確診病 例 分 別 為417363、520236、205652、273991、193253和176934 人,相應的防控措施主要包括:實施緊急狀態(tài);國際旅行中斷;宵禁;有限度開放商場和商業(yè)活動;學校、飯店和清真寺等持續(xù)關閉;推動經濟復蘇計劃等,具體如表1 所示[6]。

表1 海灣六國疫情現(xiàn)狀和防控措施

2.3 疫情對中東海灣國家煉油行業(yè)的影響

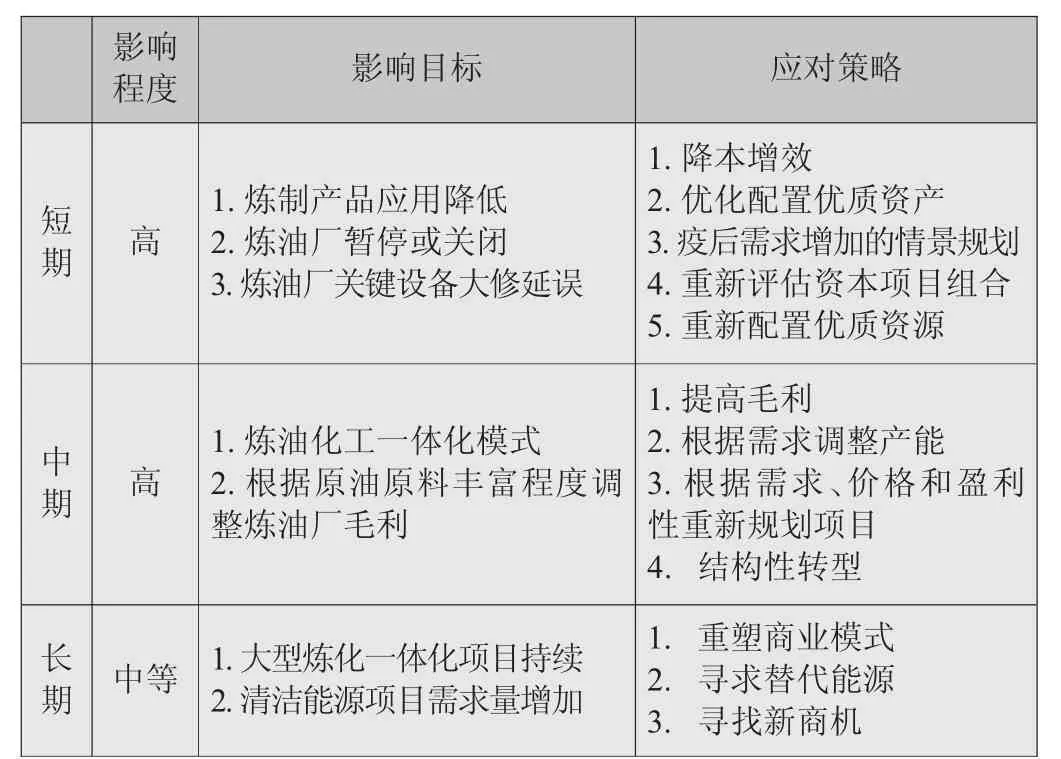

新冠疫情蔓延導致世界經濟不穩(wěn),全球油氣市場劇烈波動,中東煉油行業(yè)面臨巨大風險,包括油氣生產、出口、煉制和銷售等在內的油氣產業(yè)供應鏈深受沖擊[7]。對于煉油業(yè)而言,疫情會在短期和中期范圍內對其造成嚴重影響,導致暫停或關閉煉油廠、煉油廠大修計劃推遲、關注煉化一體化模式、重新評估煉油廠毛利水平等。但從長期來看,疫情的影響還是有限的,但會進一步催生大型煉化一體化項目的出現(xiàn),積極倡議清潔能源,相應的應對策略如表2 所示。

表2 疫情對煉油業(yè)短期、中期和長期的影響[8]

新冠疫情對中東煉油業(yè)的消極影響主要體現(xiàn)在如下幾方面[5]:

2.3.1 油氣(含成品油)需求降低

為應對新冠疫情,多數國家采取限制旅行和人員流動、取消國際航班、關閉企業(yè)、停止生產等預防措施,導致世界油氣消費銳減。據國際油氣署(IEA)發(fā)布4 月原油市場報告表明,預計全年全球原油需求將同比下降930 萬桶/ 日。

隨著需求的減少,預計全年中東地區(qū)的石油出口量將大幅降低,近期部分企業(yè)已延遲接收或重新安排先前商定的石油運輸訂單。同時,隨著全球工業(yè)和運輸業(yè)萎靡,預計今年LNG 的出口將明顯放緩。作為中東主要天然氣出口目的國,印度和中國的油氣企業(yè)已宣布,因疫情影響無法完成LNG 進口交易。

2.3.2 煉油出口收入減少

2020 年第一季度,油價受到全球新冠疫情蔓延和“OPEC+”未能達成停產協(xié)議的雙重沖擊而持續(xù)走低,嚴重影響中東產油國的收入。根據國際金融研究所(IIF)數據,以每桶原油均價40 美元計算,中東和北非地區(qū)原油出口商將損失約1920 億美元收入,占GDP總量的11%,重創(chuàng)地區(qū)經濟發(fā)展。

2.3.3 部分生產經營活動停滯

在新冠疫情肆虐背景下,中東油氣生產基本保持穩(wěn)定,但隨著運輸和油氣衍生產品消費能力的下降,部分國家被迫降低部分油氣產量。隨著危機的延續(xù),這一趨勢可能還會加強。按照OPEC 減產協(xié)議,沙特阿美石油公司已經將其油氣產量降低至749 萬桶/ 天。

2.3.4 煉油項目推遲

新冠疫情導致的全球油氣市場波動和經濟不確定,使得海灣政府和油氣公司推遲煉油生產計劃。不少國有油氣公司被迫削減成本,并推遲多個年度油氣下游的煉油投資項目,例如沙特SABIC 暫時推遲或擱置全球最大的石油轉化工(Oil To Chemical, OTC)項目。

2.3.5 外籍員工就業(yè)受限

中東煉油行業(yè)的外籍員工也因新冠疫情陷入困境,如卡塔爾采取措施限制外籍勞工在煉油領域就業(yè)。對外籍員工的限制還將影響煉油行業(yè)運營,特別是在高度依賴技工或外籍專家的領域。最后,部分外國承包商由于中東海灣大型項目發(fā)標的訂單下降,為降低運營成本,逐步將其在該地區(qū)的辦公室關閉。

2.4 煉油業(yè)的波動影響中東海灣國家的經濟發(fā)展

此次疫情通過交通運輸、旅游、貿易、消費和制造業(yè)等方面[1],限制和降低煉油業(yè)資本項目投資、成品油的出口和消費,使海灣石油公司利潤大規(guī)模下滑,對海灣六國的經濟實體帶來巨大的沖擊,對該地區(qū)的經濟造成較2008 年國際金融危機時期更大的不利影響[7]。

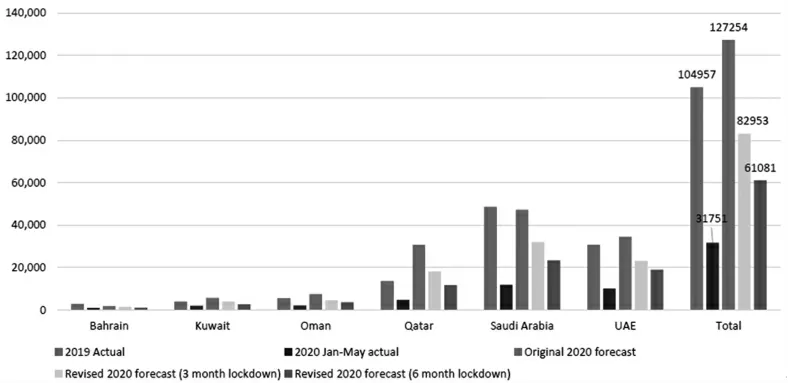

對于煉油資本項目而言,近期取消或暫停的項目主要包括沙特OTC 項目、阿美Kadifi 煉油廠擴建項目、科威特KNPC 煉油廠檢維修項目、阿聯(lián)酋Abodc 煉化一體化項目等,每個項目授標金額都是數十億美元。因此,根據Meed 預測數據,如果疫情再持續(xù)3 個月,這些項目的資本投資將會降低至830 億美元;如果疫情持續(xù)至年底,資本投資將會降低至610 億美元,對比原先的計劃,資本投資降幅高達52%,具體如圖5 所示。

圖5 中東海灣國家資本項目投資趨勢

對于當地石油企業(yè)而言,由于原油、成品油的出口和消費降低,企業(yè)利潤將進一步下滑。第一季度,受新型冠狀肺炎疫情、石油“價格戰(zhàn)”事件的影響,中東海灣國家的油氣行業(yè)受到供需雙側的沖擊,公司均營業(yè)收入、利潤雙雙下降。ARAMCO、KIPIC 均報出虧損,在當地的西方石油公司殼牌和道達爾的利潤也幾乎為零。

總之,中東海灣國家的經濟均受到重創(chuàng),影響經濟的“三駕馬車”投資、消費和出口均出現(xiàn)不同程度的放緩,可能會進一步導致經濟出現(xiàn)衰退現(xiàn)象。

3 結語

截至2021 年4 月底,新冠疫情已經蔓延至全球絕大多數國家和地區(qū),海灣國家的石油經濟遭受重創(chuàng)。提出了基于疫情演化機理和四階段疫情防控的分析理論框架,并以中東的煉油行業(yè)為例,重點分析疫情對該行業(yè)的供需、供應鏈和生產經營的影響,進而影響這些國家的投資、出口和消費,導致中東海灣國家的生產總值(GDP)持續(xù)下滑。在這種情形下,石油公司應該制定短期、中期和長期發(fā)展戰(zhàn)略,積極應對新冠疫情和低油價這種非常規(guī)極端風險的發(fā)生及其嚴重的影響。

猜你喜歡

環(huán)球時報(2022-12-14)2022-12-14 16:46:27

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

學生天地(2020年22期)2020-06-09 03:07:52

文苑(2020年4期)2020-05-30 12:35:48

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38