基于配額制的自備電廠參與新能源消納日前交易模式

2021-07-21 14:07:00楊永利張新偉賀成銘劉友波

四川電力技術(shù) 2021年3期

趙 磊, 楊永利,張新偉,賀成銘,劉友波

(1.新疆電力交易中心有限公司,新疆 烏魯木齊 830011;2.四川大學電氣工程學院,四川 成都 610065)

0 引 言

近年來,中國的風電和光伏裝機容量迅速攀升,成為全球第一大國。國內(nèi)新疆地區(qū)的風電和光伏等可再生能源在當?shù)卣加休^大比重,且逐年提升;但與此同時,風電和光伏出力的波動性和隨機性較強,加之傳統(tǒng)發(fā)電型式占比的下降給電網(wǎng)調(diào)節(jié)能力帶來了較大挑戰(zhàn),嚴重影響了風電和光伏的消納,常常出現(xiàn)棄風棄光。因此,研究解決新疆地區(qū)等可再生能源大省的新能源消納意義重大。

中國在2018年正式逐步實施國際上通常使用的可再生能源配額制(renewable portfolio standards,RPS),通過市場化、貨幣化的方式激勵可再生能源發(fā)電的發(fā)展[1]。可再生能源配額制(簡稱配額制)實質(zhì)是要求發(fā)電方和售電公司生產(chǎn)和銷售的電能中,可再生能源必須占到一定比例,否則需購買高價綠色證書(green certificate,GC)。但當前僅對消納主體和需要消納的數(shù)量有較明確的規(guī)定,對配額制與不同交易市場的銜接沒有詳細規(guī)定,需要各地根據(jù)自身特點制定相應策略,因此有很大的研究價值與空間[2-3]。

同時,新疆地區(qū)具有相當規(guī)模的自備電廠,其整體裝機容量與新能源的裝機容量接近,但并沒有發(fā)揮出應有的調(diào)峰作用。在電力供應不足的時代,自備電廠發(fā)揮了減少停電的作用,但目前電力供應充足,其不再發(fā)揮支援電網(wǎng)的作用。然而,自備電廠建設(shè)分散且單機組容量較小,其作為調(diào)峰電廠具有較明顯的成本優(yōu)勢,可以較好彌補新能源發(fā)電存在的“逆調(diào)峰特性”,進而達到共贏的目的。

目前,國內(nèi)外關(guān)于配額制與自備電廠替代交易的研究主要集中在配額制頂層設(shè)計、綠證交易機制、對各類主體影響分析等方面[1-9]。文獻[1]主要對中國正式實施的配額制,從頂層設(shè)計的角度進行了分析與科學闡釋,并結(jié)合國內(nèi)實際情況給出了建議。文獻[4-9]主要對國內(nèi)外新能源相關(guān)交易機制進行了分析,從頂層設(shè)計思路、分析模型、風險管理等多方面進行了研究,而后結(jié)合中國實際情況闡述了相關(guān)啟示。文獻[10]針對國內(nèi)可再生能源消納的問題,提出了一種國家與省級層面的可再生能源市場協(xié)調(diào)與偏差結(jié)算機制。文獻[11]通過建立多寡頭非合作博弈模型,提出了一種發(fā)電側(cè)的可再生能源配額制及配套綠色證書交易機制,其特點是可最大程度保證綠色證書供需平衡。文獻[12-14]通過建立相關(guān)的數(shù)學和經(jīng)濟學模型,研究了配額制對中國電源結(jié)構(gòu)以及政策均衡性的影響,提出了中國可再生能源未來發(fā)展的定位和相關(guān)建議。文獻[15]深入分析了可再生能源的正外部性效應,基于綠色電力需求和配額制的因素,建立了交易主體最優(yōu)決策模型,探究了跨省區(qū)電力交易主體的最優(yōu)決策,使其利益最大化。綜上,國內(nèi)對配額制方面較少涉及到省內(nèi)實施層,特別是深入結(jié)合如新疆等本地風電和光伏等新能源占比較大地區(qū)特點的配額制市場化交易機制。

針對新疆地區(qū)存在大量自備電廠,但風電和光伏等可再生能源消納不理想的情況,下面從不同責任主體消納能力與成本的差異出發(fā),結(jié)合新疆電力市場已有的中長期交易基礎(chǔ),設(shè)計了一種以整體消納成本最低為目標,基于新能源發(fā)電企業(yè)和具有自備電廠用戶電力曲線匹配度的日前交易機制。首先,通過分析新能源消納貢獻度的配額指標分配模式,對匹配程度高的市場主體分配更多的新能源配額指標;然后,通過市場化的消納量轉(zhuǎn)讓獲得超額收益,兼顧雙方利益,激勵主體主動消納,在提升整個消納量的同時降低整體消納成本,提高社會福利;最后,通過對設(shè)計的日前交易機制算例分析,表明所設(shè)計的機制可以在促進省內(nèi)可再生能源消納量的同時降低社會整體的消納成本,具有較顯著作用。

1 新疆現(xiàn)有替代交易情況

新疆地區(qū)發(fā)電側(cè)不僅有比例較大的傳統(tǒng)公用火電和水電,還有較大部分的企業(yè)自備電廠,截至2019年,其容量基本和疆內(nèi)風電和光伏裝機總?cè)萘拷咏@也是疆內(nèi)發(fā)電側(cè)的特點。目前,新疆地區(qū)已經(jīng)開展了新能源替代交易,但仍存在著較大的問題。

1.1 新疆發(fā)電側(cè)基本情況

20世紀50年代電力供應緊缺,無法滿足經(jīng)濟發(fā)展的需要,國家允許企業(yè)建立自備電廠以緩解用電需求[11],特別是高耗能企業(yè)自備電廠較常見。截至2019年,新疆自備電廠數(shù)量超過30家,總裝機容量約15 670 MW,超過全網(wǎng)裝機容量的16%。2014—2019年,疆內(nèi)風電和光伏總裝機容量逐步提升,截至2019年,總裝機容量約17 620 MW,約占18%,和自備電廠比例接近,整體情況如圖1所示。

圖1 2014—2019年新疆自備電廠與新能源裝機情況

1.2 新疆自備電廠與新能源市場化現(xiàn)狀

新疆自備電廠和新能源裝機接近,是新疆開展新能源發(fā)電與燃煤自備電廠替代交易的基礎(chǔ)。2016年,新疆下發(fā)《新疆區(qū)域新能源發(fā)電企業(yè)與燃煤自備電廠調(diào)峰替代交易實施細則(暫行)》,并開展了第一批新能源發(fā)電企業(yè)與燃煤自備電廠所屬企業(yè)進行電量置換交易的試點應用。這屬于一種發(fā)電權(quán)交易模式,它利用新能源發(fā)電企業(yè)(renewable energy generation,REG)與自備電廠所屬企業(yè)(簡稱REG-SPP)進行電量置換,用市場化交易的力量來平衡各方利益,同時調(diào)動各參與方的積極性,挖掘燃煤自備電廠的調(diào)峰空間,增強電網(wǎng)的新能源消納能力[16]。

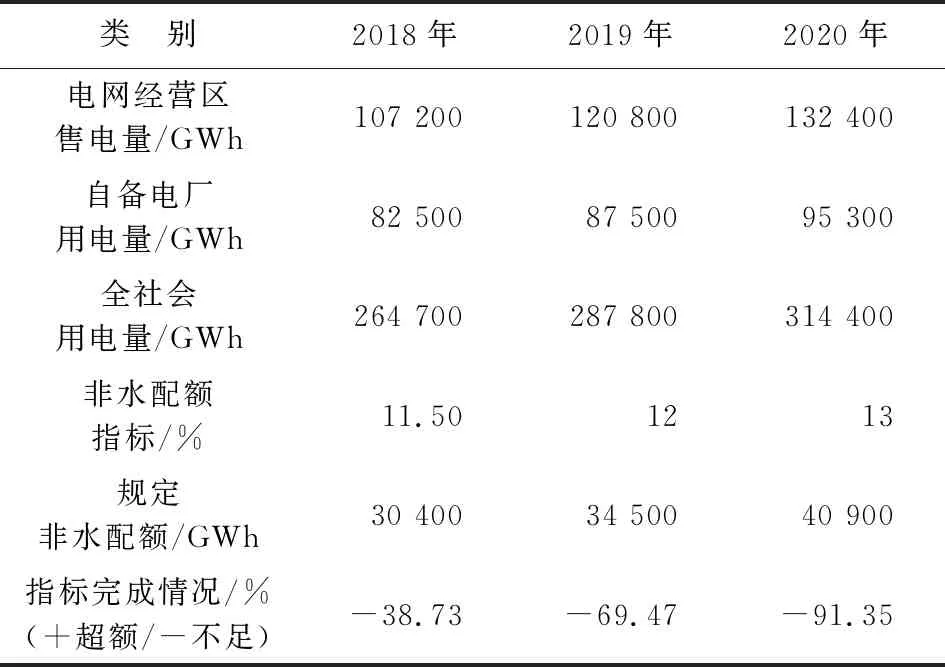

目前新疆所組織的新能源替代燃煤自備電廠交易中,分別建立了“停備交易”和“旋備交易”兩個序列,用來申報交易電量和價格。在配額制實施后,傳統(tǒng)的停備和旋備方式在調(diào)度執(zhí)行時與新能源出力受阻曲線的匹配程度無法量化。傳統(tǒng)新能源替代交易是在新能源發(fā)生棄電時實施,按照新能源裝機容量100%算作自備電廠消納量。這對疆內(nèi)其他責任主體來說有失公平,更無法調(diào)動各主體的積極性。屆時新能源配額缺口將更大,必然導致其他責任主體通過新能源配額的二級市場或綠證交易市場去購買配額指標,造成整個社會消納新能源的成本升高。同時,根據(jù)國家有關(guān)配額制的指標,從2018年至2020年新疆的可再生能源配額指標情況(如表1所示)來看,可以看出新疆全省新能源消納責任指標完成缺口逐年增大,2020年缺口將達到了9135 GWh。因此,亟需通過市場化手段進一步提高新能源消納能力。

表1 2018—2020年新疆可再生能源配額指標

2 帶曲線匹配的新能源日前交易模式

目前,新疆棄風棄光嚴重,常規(guī)的電量交易無法滿足配額制實施的要求;同時新能源消納水平無法提高,反而還增加了全社會完成配額制的成本。疆內(nèi)自備電廠年發(fā)電量占全社會用電量將近三分之一,而當前配額制是以傳統(tǒng)電量置換為手段的電能新能源替代交易模式,未真實反映新能源消納能力,難以適應配額制下新能源市場化交易,也未考慮市場主體消納新能源的真實能力。為解決此問題,提出構(gòu)建一種疆內(nèi)新能源替代交易2.0模式,即考慮不同市場主體對新能源消納的實際貢獻度,建立基于新能源出力和消納方負荷曲線申報的新能源替代交易模式,通過新能源企業(yè)掛牌而具有自備電廠的用戶競價摘牌的方式,以市場手段平衡多方利益,激勵低消納成本的用戶主動消納新能源,盡可能降低社會整體消納成本。

對于新能源消納響應能力強或者負荷曲線調(diào)整成本較低的自備電廠用戶,可在市場中多摘牌取得更多可再生能源消納量,超額完成的消納量配額指標,通過二級市場轉(zhuǎn)讓可獲得超額收益。在市場中,每個參與者都以自身利益最大化為目標,那么對于消納能力不強或者自身負荷曲線調(diào)整成本高的市場主體,必然參與度不夠高,但其可以向消納能力強的用戶直接購買。為此,這就需要一個本地化的交易市場,采用這種消納匹配度更高的日前交易模式進行交易,可減少能源的遠距離輸送進一步降低消納成本。讓消納可再生能源成本低的主體替代成本高的主體,后者再通過市場化的手段給前者一定補償,這種以市場化交易形成的替代與補償方式,能夠達到社會付出成本最低而可再生能源消納更高的目標。

2.1 帶曲線匹配的新能源交易框架

電力交易機構(gòu)負責組織新能源日前交易,與常規(guī)日前市場不同,新能源企業(yè)需要申報電力曲線(日內(nèi)12 h的電量和價格),采取摘掛牌交易的模式,交易標的為新能源電能量和環(huán)保屬性價值,交易機構(gòu)根據(jù)摘牌用戶自身的消納匹配程度分配,為避免過度投機行為擾亂市場,交易雙方成交合同需要嚴格按照中標曲線物理執(zhí)行。整體交易過程如圖2所示,主要分為4個階段:第1階段為中長期交易;第2階段為新能源日前交易;第3階段為常規(guī)日前交易和實時現(xiàn)貨交易;第4階段為新能源二級消納轉(zhuǎn)讓交易。

圖2 新能源日前市場交易流程

在第2個交易階段,新能源企業(yè)可掛出多個價格不同的出力曲線包,供具有自備電廠的用戶摘牌,用戶側(cè)確認后,雙方即達成了帶曲線的物理合約,其日前電能量市場的所有中標曲線累加之后即為運行日的負荷需求曲線。需要注意的是新能源需申報運行日12 h的電量和價格,自備電廠用戶根據(jù)自身負荷調(diào)節(jié)水平進行確認摘牌,這樣最大限度地使用戶側(cè)與新能源企業(yè)出力曲線互補匹配。

2.2 帶曲線匹配的新能源日前交易模型構(gòu)建

假定疆內(nèi)有n個新能源發(fā)電企業(yè)G1,G2,…,Gn,第i個新能源企業(yè)第j個包的掛牌電量和電價序列分別為{QGij(12),PGij(12)},為便于敘述這里省略括號內(nèi)容,簡寫為{QGij,PGij};同時假設(shè)疆內(nèi)有m個具有自備電廠的用戶U1,U2,…,Um參與摘牌,那么第k個用戶摘第l個包的消納電量和報價序列分別為{QUkl,PUkl},最終成交的電量和電價序列分別為{QDijkl,PDijkl}。

根據(jù)申報和摘牌結(jié)果,交易機構(gòu)依次對新能源企業(yè)每個包的摘牌情況進行統(tǒng)一出清,交易機構(gòu)對包j按照競價申報的價格由高到低進行排序,Sort{PU1j,PU2j,…,PUmj},根據(jù)排序結(jié)果,形成自備電廠用戶和新能源企業(yè)之間的價差對PCijkl為

PCijkl=PUkl-PGij

(1)

由于采用競價的方式,價差對PCijkl必然大于等于0且也是按照價差的大到小的順序排列,交易機構(gòu)優(yōu)先撮合價差對大的用戶成交,成交量為用戶申報的電量,且成交價為

PDijkl=(PUkl-PGij)/2

(2)

類似的,價差最大的用戶成交之后,若還有剩余電量,那么對價差第二大的用戶進行撮和成交,直至該包全部成交完畢。產(chǎn)生的社會福利為

BGijUkl=∑[(PUkl-PDijkl)QUkl+(PDijkl-PGij)QUkl]

(3)

在社會福利最大化的同時,新能源消納成本低的自備電廠用戶,可以承受更高的競價價格,進而購買到更多的消納電量,既提升了新能源消納量,也達到了以市場交易手段降低社會整體消納成本的目的。通過市場化引導,將激勵新能源消納成本更低的自備電廠用戶更多地參與消納,故所設(shè)計交易的目標函數(shù)為

(4)

同時,實現(xiàn)該目標函數(shù)的約束條件如下:

1)新能源發(fā)電企業(yè)可以拆出不同出力組合的包,同時自備電廠用戶也可競價摘牌多個新能源包,但是,新能源發(fā)電企業(yè)掛牌的包不能大于其最大出力限制,自備電廠用戶也不能超過其自身最大消納能力,即:

(5)

(6)

2)新能源發(fā)電企業(yè)和自備電廠用戶的掛牌價格和摘牌競價的價格,均不能超過交易中心規(guī)定的限價,即

(7)

3 算例分析

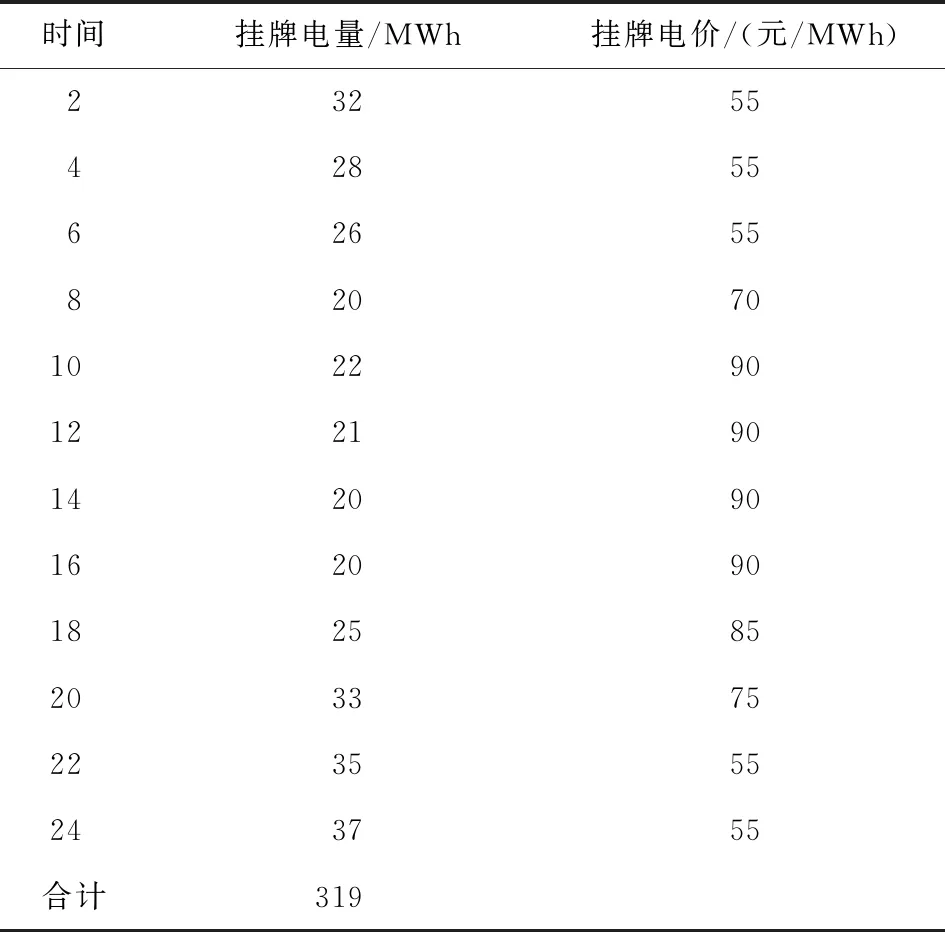

目前,新疆棄風棄光嚴重,常規(guī)的電量交易無法滿足配額制實施的要求,同時新能源消納水平無法提高,反而增加了全社會完成配額制的成本。為更清晰說明所提交易模式,現(xiàn)假設(shè)有一個新能源企業(yè)按其自身的發(fā)電特性將整個發(fā)電能力掛包出來(如表2所示),3個具有不同負荷特性的自備電廠用戶參與到新能源日前交易市場,其各自特點如表3、表4所示。

表2 新能源企業(yè)掛牌信息

表3 自備電廠用戶申報信息

自備電廠用戶A、B、C擁有各自的負荷消納特性,他們采用競價摘牌的方式對新能源企業(yè)的掛牌的包進行競價,其申購的電量和電價如表3所示。按照競價摘牌的規(guī)則,在同一時間點競價最高的用戶優(yōu)先匹配申報的電量,由此可得到市場模擬出清結(jié)果如表4所示。

表4 交易機構(gòu)模擬出清結(jié)果

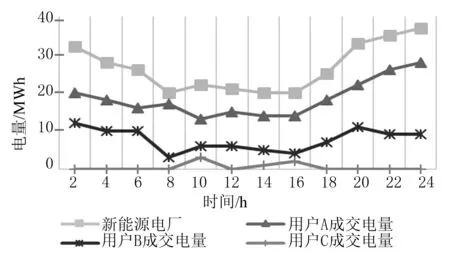

從圖3的模擬出清曲線可看出來,自備電廠用戶A和B的電量出清結(jié)果與新能源出力掛包的電量曲線匹配度較高,這反映出其本身的負荷消納特性與新能源電廠的出力特性更為匹配;同時由于其消納新能源的成本更低,因此可以在交易市場中申報更高的價格,整體來看A和B的新能源中標消納電量更多。對自備電廠用戶C而言,其中標的新能源消納電量更少,這反映的是其自身負荷特性與此新能源包的特性匹配度更差一些,對此新能源消納能力較弱。

圖3 自備電廠用戶模擬出清電量結(jié)果

通過新能源日前交易市場,發(fā)現(xiàn)了新能源消納能力強以及消納成本更低的自備電廠用戶,提升了新能源消納量。對于自備電廠用戶A和B而言,他們獲得了額外的新能源消納量,超額完成配額指標,也可通過新能源消納量二級市場轉(zhuǎn)讓超額消納量,以市場的方式將其對消納新能源所做的貢獻折現(xiàn),也極大地調(diào)動了其新能源消納積極性,從而提升新疆地區(qū)完成可再生能源配額制目標的程度。

根據(jù)前述交易福利產(chǎn)生的計算方法,可以得到本次新能源日前交易總成交電量為319 MWh,總成交額為22 517元,產(chǎn)生的社會福利為771元,產(chǎn)生的福利比率約為3.4%。起到了促進新能源消納的效果,并且通過市場交易釋放了一定的社會福利,反映的是新能源消納成本更低的用戶更多地參與到了消納環(huán)節(jié),進而可以使整個新疆地區(qū)的新能源消納量得到提升,還降低了整體消納成本,達到了設(shè)計此市場的初衷。

4 結(jié) 語

針對新疆地區(qū)新能源發(fā)電充沛,但目前存在較嚴重棄風棄光又無法完成地區(qū)新能源配額制目標的問題,提出一種基于競價摘牌的新能源日前交易模式。通過市場化手段提升自備電廠用戶的新能源消納意愿,從市場角度發(fā)掘消納成本更低的用戶,達到降低社會整體消納成本,提升新疆地區(qū)新能源消納量的目的。得到結(jié)論如下:

1)新疆地區(qū)新能源本地消納能力受限,但疆內(nèi)自備電廠與新能源裝機容量大體相當,從整體上看,具備調(diào)動自備電廠承擔調(diào)峰的巨大潛力。

2)新能源日前交易模式是通過市場化的手段,激勵與新能源出力特性互補、消納成本更低的用戶更多地去參與消納。

3)競價摘牌的模式可以較好地使消納成本更低的自備電廠用戶獲得更多的新能源消納占比,為新疆地區(qū)完成配額制指標提供一種新思路。

所提的交易機制并不適用于新能源消納不受限的地區(qū),其重點是對在新疆這種棄風棄光率較高且自備電廠容量相當?shù)牡貐^(qū)具有較大意義。未來,隨著儲能的快速發(fā)展,可研究探索儲能服務(wù)在新能源消納市場的新模式。

猜你喜歡

四川文學(2021年4期)2021-07-22 07:11:54

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

絲綢之路(2014年9期)2015-01-22 04:24:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

新疆人文地理(2009年7期)2009-09-29 09:56:14

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06