實(shí)施新租賃準(zhǔn)則的報(bào)表影響預(yù)估與合同應(yīng)對(duì)

2021-07-21 12:14:42魏榕芳高級(jí)會(huì)計(jì)師崔雯雯聶晶晶高級(jí)會(huì)計(jì)師趙魯燕人民網(wǎng)股份有限公司北京100733

商業(yè)會(huì)計(jì) 2021年12期

關(guān)鍵詞:影響

魏榕芳(高級(jí)會(huì)計(jì)師) 崔雯雯 聶晶晶(高級(jí)會(huì)計(jì)師) 趙魯燕(人民網(wǎng)股份有限公司 北京 100733)

一、新準(zhǔn)則的主要變化、對(duì)關(guān)鍵指標(biāo)及重要決策的影響

《企業(yè)會(huì)計(jì)準(zhǔn)則第21號(hào)——租賃》(以下簡(jiǎn)稱“新租賃準(zhǔn)則”)于2019年1月1日開(kāi)始實(shí)施,這是進(jìn)一步完善我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則體系、保持與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則持續(xù)全面趨同的重要成果。

(一)新租賃準(zhǔn)則的主要變化及關(guān)注點(diǎn)。新租賃準(zhǔn)則變化的核心是為了全面且真實(shí)地反映企業(yè)因租賃交易取得的權(quán)利和相關(guān)義務(wù),避免表外融資隱性化風(fēng)險(xiǎn),增加報(bào)表透明度和可比性,要求承租人統(tǒng)一采用使用權(quán)資產(chǎn)模型,除可豁免條件下的租賃業(yè)務(wù)都要進(jìn)入企業(yè)的資產(chǎn)負(fù)債表,并分別計(jì)提折舊與利息費(fèi)用,即以折舊和利息計(jì)量代替了原來(lái)的租賃費(fèi)用。也就是說(shuō),新租賃準(zhǔn)則對(duì)于主要作為承租人且有大額租賃業(yè)務(wù)的企業(yè)來(lái)說(shuō),有直接的實(shí)質(zhì)性影響。財(cái)務(wù)人員以及主要業(yè)務(wù)人員需要特別關(guān)注:(1)租賃的定義,如何在復(fù)雜合同中準(zhǔn)確識(shí)別符合準(zhǔn)則要求的租賃標(biāo)的與義務(wù),根據(jù)業(yè)務(wù)需求制定可用于豁免情形的合同條例;(2)改進(jìn)承租人后續(xù)計(jì)量,增加對(duì)租賃折現(xiàn)率的判斷、對(duì)續(xù)租等選擇權(quán)重估和租賃變更情形下的判斷條件及會(huì)計(jì)處理;(3)涉及租賃業(yè)務(wù)的整體規(guī)劃、報(bào)表影響預(yù)估以及報(bào)告披露要求。

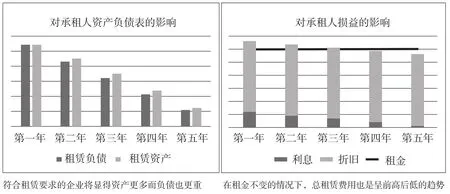

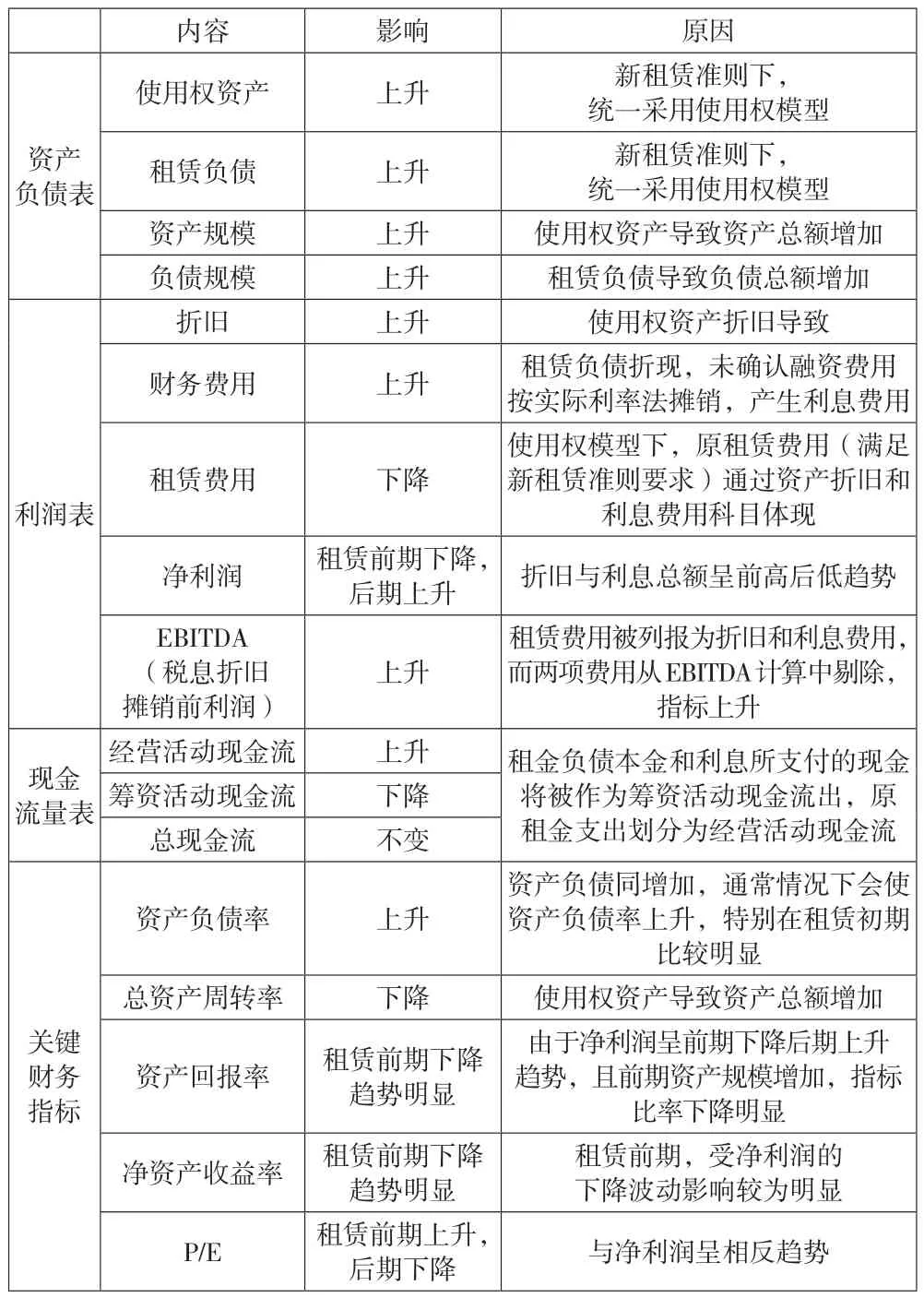

(二)對(duì)關(guān)鍵財(cái)務(wù)指標(biāo)及重要決策的影響。由表1可知,新租賃準(zhǔn)則的應(yīng)用會(huì)對(duì)公司的負(fù)債結(jié)構(gòu)、利潤(rùn)空間造成一定程度的侵蝕,特別是在租賃執(zhí)行初期,對(duì)公司的報(bào)表、關(guān)鍵財(cái)務(wù)指標(biāo)產(chǎn)生不利影響,包括償債能力、盈利能力及資產(chǎn)運(yùn)營(yíng)能力等指標(biāo),從而影響公司KPI以及業(yè)績(jī)指標(biāo)的達(dá)成率。而整個(gè)租賃過(guò)程中對(duì)于承租人報(bào)表的主要影響趨勢(shì)如下頁(yè)圖1所示。

圖1

表1 新租賃準(zhǔn)則變動(dòng)對(duì)關(guān)鍵財(cái)務(wù)指標(biāo)影響情況

二、主要租賃業(yè)務(wù)測(cè)算與合同應(yīng)對(duì)——以A公司為例

互聯(lián)網(wǎng)信息服務(wù)公司一般為輕資產(chǎn)公司,以巨潮資訊行業(yè)數(shù)據(jù)顯示,2020年半年報(bào)互聯(lián)網(wǎng)信息服務(wù)行業(yè)平均資產(chǎn)負(fù)債率為36.21%。常規(guī)來(lái)說(shuō),所涉及到的符合新租賃準(zhǔn)則的主要業(yè)務(wù)類型為房屋租賃以及設(shè)備類租賃業(yè)務(wù)。筆者認(rèn)為公司要逐個(gè)篩查租賃合同,將租賃標(biāo)的及關(guān)鍵合同要素對(duì)應(yīng)梳理,并綜合考量:(1)合同標(biāo)的的屬性和運(yùn)營(yíng)方式是否符合準(zhǔn)則對(duì)租賃的識(shí)別。(2)是否可通過(guò)合理的短期租賃、低價(jià)值租賃形式達(dá)成豁免條件,直接計(jì)入租賃費(fèi)用。其中:短期租賃,租賃期不可超過(guò)12個(gè)月(包含購(gòu)買選擇權(quán)的除外),且承租人不能合理確定會(huì)在12月后續(xù)租,不續(xù)租的決策不會(huì)受到合同不可撤銷租賃期的約束;低價(jià)值租賃(基于每一項(xiàng)租賃): 一般而言,該資產(chǎn)在全新?tīng)顟B(tài)下的絕對(duì)價(jià)值應(yīng)不超過(guò)人民幣40 000元。本文通過(guò)A公司租賃業(yè)務(wù)不同場(chǎng)景下的測(cè)算,以示不同方案對(duì)報(bào)表的具體影響。

(一)房屋租賃業(yè)務(wù)。

1.對(duì)于員工宿舍類、員工房屋租賃合同。此類合同為公司為員工承擔(dān)租賃費(fèi)用,一般情況下,員工宿舍/房屋的租賃很少存在不可撤銷租賃期間,如出租人要求的最低租賃年限大于一年,或承租人投入較高的前置成本或承擔(dān)較高的置換成本而選擇持續(xù)續(xù)租的情況。相關(guān)合同可考慮按一年簽訂以達(dá)成豁免條件,無(wú)需確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債,租金將直接在租賃期內(nèi)均勻計(jì)入費(fèi)用。

2.辦公場(chǎng)所租賃。辦公場(chǎng)所租賃一般滿足新租賃準(zhǔn)則的要求,應(yīng)確認(rèn)為使用權(quán)資產(chǎn)和租賃負(fù)債。根據(jù)A公司的辦公場(chǎng)所租賃業(yè)務(wù),以年租金1.2億元、每三年租金增長(zhǎng)5%為測(cè)算基準(zhǔn),在不設(shè)有不可撤銷的租賃期間(即合同履約時(shí)間即為租賃期間)的前提下,按照承租人的增量借款利率進(jìn)行折現(xiàn)。根據(jù)A公司債務(wù)結(jié)構(gòu),以央行同期貸款基準(zhǔn)利率為折現(xiàn)率,分別進(jìn)行了三年期(4.75%)、五年期(4.85%)及八年期(4.90%)的租賃測(cè)算。

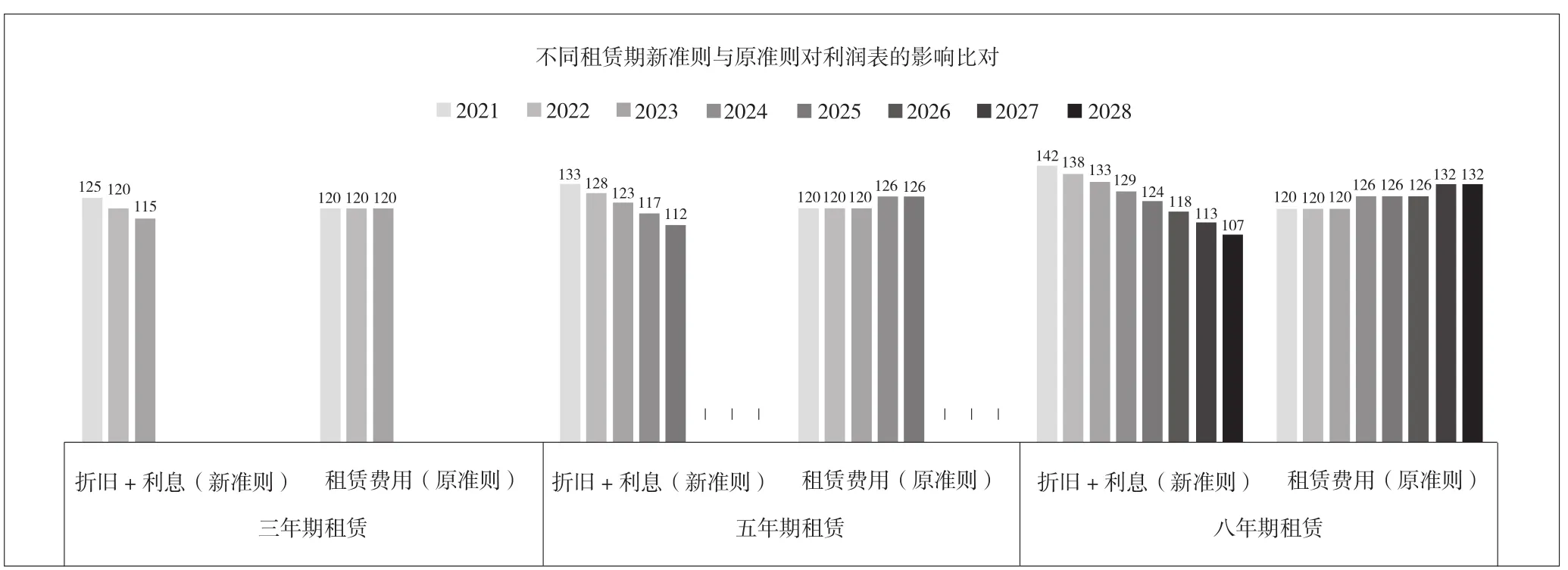

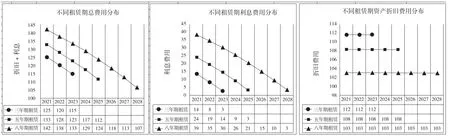

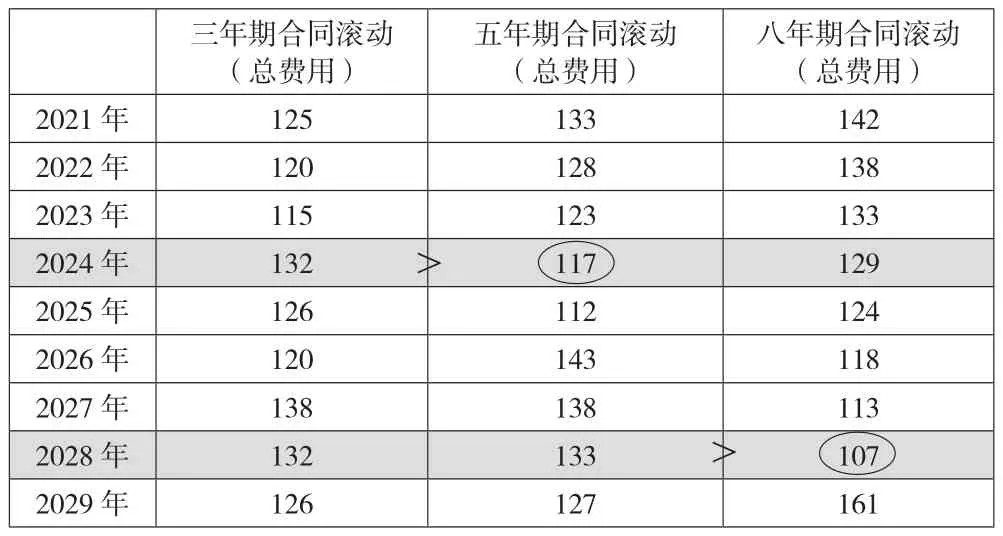

(1)利潤(rùn)表影響趨勢(shì)。如圖2所示,新租賃準(zhǔn)則通過(guò)資產(chǎn)的折舊與利息費(fèi)用替代原準(zhǔn)則中的租賃費(fèi)用,從整個(gè)租賃期來(lái)看,折舊+利息=租賃費(fèi)用,但從各年的分布來(lái)看,與原準(zhǔn)則相比,呈現(xiàn)費(fèi)用先高后低的態(tài)勢(shì),對(duì)利潤(rùn)的侵蝕影響也是在租賃前期更為明顯。如圖3所示,選擇不同的租賃期間,對(duì)利潤(rùn)表的影響不盡相同,整體來(lái)看,選擇租賃期間越短,折舊與利息費(fèi)用對(duì)報(bào)表的利潤(rùn)影響越小,需要披露的利息費(fèi)用也相對(duì)較小。但從對(duì)報(bào)表的滾動(dòng)影響來(lái)看,基于新租賃準(zhǔn)則費(fèi)用前高后低的特點(diǎn),租期越長(zhǎng)對(duì)租賃后期報(bào)表的影響越小。常規(guī)而言,如選擇三年租賃期,到期后第四年需要重新簽訂租賃合同,受租金上漲等不確定性因素,第四年新租賃產(chǎn)生的費(fèi)用相對(duì)高于如選擇五年期合同執(zhí)行至第四年的費(fèi)用總額。如表2所示,在假設(shè)租金按照每三年增長(zhǎng)5%并續(xù)簽同等租賃期合同,進(jìn)行利潤(rùn)影響的滾動(dòng)預(yù)估。

圖2 不同租賃期新舊租賃準(zhǔn)則對(duì)利潤(rùn)表的影響比對(duì) (單位:百萬(wàn)元)

圖3 不同租賃期費(fèi)用總額以及折舊、利息費(fèi)用分布(單位:百萬(wàn)元)

表2 不同租賃期持續(xù)滾動(dòng)情況下對(duì)利潤(rùn)表影響比對(duì) 單位:百萬(wàn)元

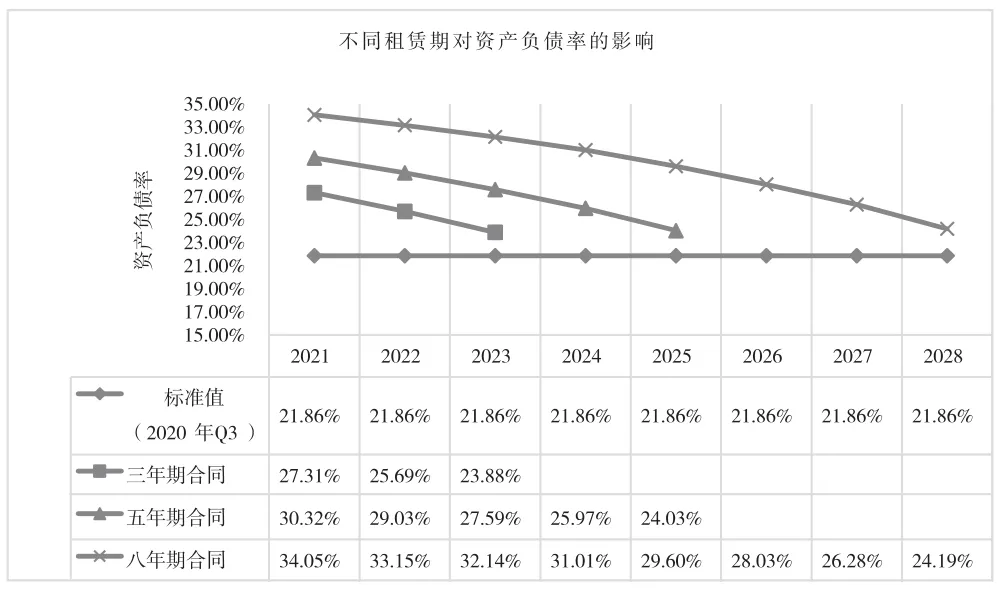

(2)資產(chǎn)負(fù)債率影響趨勢(shì)。從不同租賃期對(duì)資產(chǎn)負(fù)債率的影響來(lái)看,與利潤(rùn)表的整體趨勢(shì)是趨同的,如圖4所示。租賃期越短,資產(chǎn)與負(fù)債總額的增加額相對(duì)越小,租賃總費(fèi)用對(duì)利潤(rùn)的影響也越小,對(duì)報(bào)表前期的資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、資產(chǎn)投資回報(bào)率的侵蝕影響也相對(duì)較小。

圖4 不同租賃期對(duì)資產(chǎn)負(fù)債率的影響

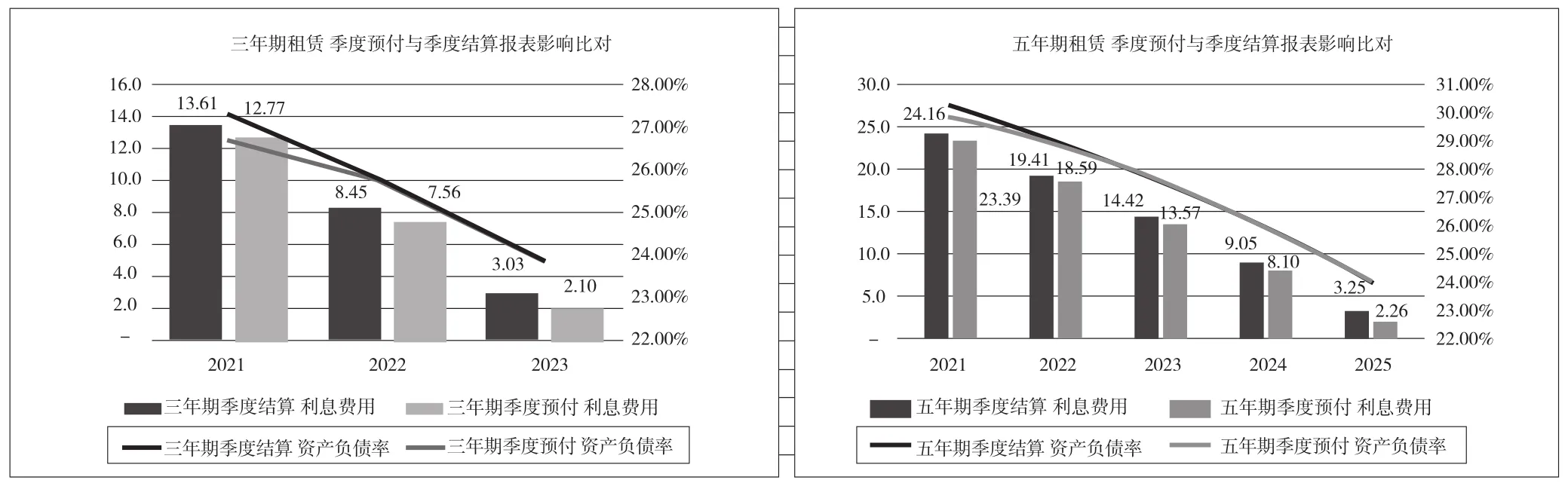

(3)季度預(yù)付與季度結(jié)算。上述測(cè)算的基本付款條件為季度結(jié)算(即季度末支付本季度租賃款),而如果不考慮資金壓力,在季度預(yù)付的付款條件下(即季度初支付本季度租賃款),各年的利息費(fèi)用減少,且首年的資產(chǎn)負(fù)債率小于同等條件下季度結(jié)算的情況,對(duì)公司償債能力指標(biāo)的體現(xiàn)優(yōu)于季度結(jié)算。如圖5所示,按照每年1月份租賃合同生效,分別測(cè)算兩種付款方式下三年期、五年期租賃的利息費(fèi)用與資產(chǎn)負(fù)債率走勢(shì)。

圖5 不同租賃期季度結(jié)算與季度預(yù)付對(duì)財(cái)務(wù)指標(biāo)的主要影響(單位:百萬(wàn)元)

(二)設(shè)備租賃合同。

1.對(duì)于消耗型辦公設(shè)備。對(duì)于打印機(jī)、復(fù)印機(jī)一類主要是耗材支出的設(shè)備,可按年簽訂,并可根據(jù)對(duì)租賃資產(chǎn)的使用情況,考慮在合同中不約定固定租金部分,不約定保底用量,而是以耗材的具體使用量進(jìn)行階段性結(jié)算,即不存在實(shí)質(zhì)固定的最低付款額,租賃付款額為變動(dòng)的、不可預(yù)估的,僅在發(fā)生時(shí)將所有支出全部計(jì)入耗材支出,可以避免確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債(租賃負(fù)債初始計(jì)量為0)。

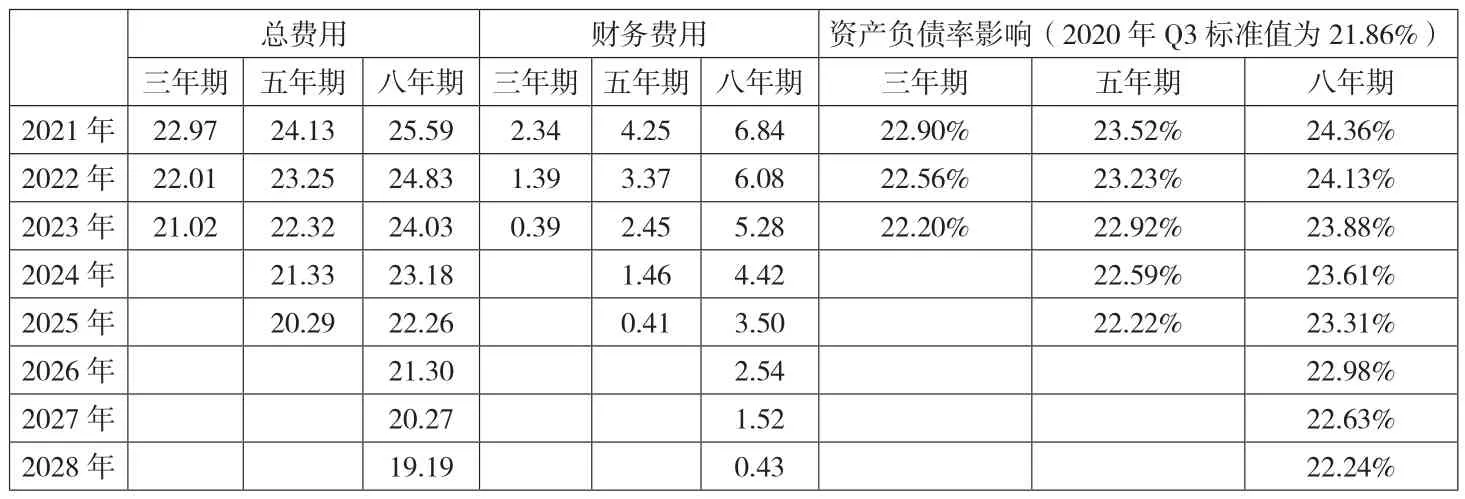

2.對(duì)于大型生產(chǎn)、研發(fā)等設(shè)備。大型設(shè)備租賃一般滿足新租賃準(zhǔn)則的要求,應(yīng)確認(rèn)為使用權(quán)資產(chǎn)和租賃負(fù)債。根據(jù)A公司的設(shè)備租賃業(yè)務(wù),以年租金2 200萬(wàn)元、每三年租金增長(zhǎng)3%為測(cè)算基準(zhǔn),同上以央行同期貸款基準(zhǔn)利率為折現(xiàn)率,以執(zhí)行慣例月度預(yù)付作為付款條件(即第一筆為租賃開(kāi)始日即付),分別進(jìn)行了三年期(4.75%)、五年期(4.85%)及八年期(4.90%)的租賃測(cè)算。如下頁(yè)表3所示,不同合同期設(shè)備租賃的潛在報(bào)表影響與辦公場(chǎng)所租賃影響趨同一致,即在同等條件下,租賃期間選擇的越短,對(duì)報(bào)表利潤(rùn)以及主要財(cái)務(wù)指標(biāo)的不利影響相對(duì)越小。

表3 不同租賃期關(guān)鍵財(cái)務(wù)指標(biāo)比對(duì) 單位:百萬(wàn)元

(三)其他。對(duì)于如班車、車位類等其他業(yè)務(wù),還需審慎考慮公司對(duì)租賃標(biāo)的屬性要求以及運(yùn)營(yíng)模式,不被識(shí)別為租賃的條件包括:(1)如沒(méi)有明確的、具體的車牌號(hào)、車位標(biāo)識(shí),僅對(duì)租賃資產(chǎn)的營(yíng)運(yùn)能力或通過(guò)外觀形態(tài)進(jìn)行描述,相關(guān)描述沒(méi)有唯一性、針對(duì)性或定制化要求;(2)企業(yè)無(wú)權(quán)在租賃資產(chǎn)的整個(gè)使用期間自行或主導(dǎo)他人按照確定的方式運(yùn)營(yíng)該租賃資產(chǎn),如出租方在滿足承租方基本要求的基礎(chǔ)上,有權(quán)替換相關(guān)標(biāo)的資產(chǎn),或有權(quán)做出該標(biāo)的資產(chǎn)的使用目的及方式等重要決策,如提供的班車只要符合承租方要求的搭載人數(shù),在規(guī)定的時(shí)間內(nèi)進(jìn)行專線接送即可,但相關(guān)車輛由出租人操作、運(yùn)維,且可在非班車時(shí)間內(nèi)自主運(yùn)營(yíng)創(chuàng)收等。

三、結(jié)論

新租賃準(zhǔn)則徹底變革了承租人的會(huì)計(jì)計(jì)量,從而對(duì)承租人的報(bào)表及關(guān)鍵財(cái)務(wù)指標(biāo)產(chǎn)生不同程度的影響,而進(jìn)一步左右報(bào)表閱讀者及使用人的決策判斷。結(jié)合管理實(shí)際,企業(yè)需要根據(jù)目前已有的租賃合同及安排來(lái)整體評(píng)估準(zhǔn)則實(shí)施可能帶來(lái)的影響,包括對(duì)會(huì)計(jì)處理、財(cái)務(wù)報(bào)表披露及其附注、重要財(cái)務(wù)指標(biāo)等維度,要對(duì)可能存在的不可撤銷租賃期、違約條款、債務(wù)約束問(wèn)題(如財(cái)務(wù)承諾)等相關(guān)影響租賃金額的要素進(jìn)行梳理和研判,充分考慮租賃業(yè)務(wù)對(duì)KPI等業(yè)績(jī)指標(biāo)達(dá)成率的不可控因素、時(shí)間及金額影響,模擬出企業(yè)用于籌劃和決策的基礎(chǔ)數(shù)據(jù)和方案,以此協(xié)助管理層全盤(pán)規(guī)劃租賃模式及協(xié)議條款。整體而言,筆者認(rèn)為,在對(duì)租賃合同的把控上,企業(yè)還需綜合考量如下因素:

1.明確租賃定義,有效識(shí)別租賃。對(duì)于合同中同時(shí)有租賃業(yè)務(wù)、無(wú)形資產(chǎn)使用及服務(wù)業(yè)務(wù)的合同,建議進(jìn)行租賃資產(chǎn)剝離并單獨(dú)計(jì)價(jià),避免將整個(gè)合同打包認(rèn)定為租賃業(yè)務(wù)。如房屋租賃含物業(yè)保潔服務(wù)費(fèi)的情況,或大型設(shè)備租賃含其他增值服務(wù)費(fèi)用的。

2.結(jié)合業(yè)務(wù)實(shí)質(zhì)與資產(chǎn)使用目的,如企業(yè)無(wú)需預(yù)先設(shè)計(jì)或指定資產(chǎn),也無(wú)需主導(dǎo)相關(guān)資產(chǎn)的使用方式及目的,可通過(guò)合同條款設(shè)置不被識(shí)別、認(rèn)定為租賃業(yè)務(wù)。如對(duì)班車、車位以及綠植等非特定資產(chǎn)的租賃。

3.考慮租賃時(shí)限與計(jì)費(fèi)模式,合理、正確使用租賃豁免條件。對(duì)于無(wú)不可撤銷租賃期約束的租賃合同,如員工宿舍租賃等,可通過(guò)短期租賃、低價(jià)值租賃的形式達(dá)成豁免條件;對(duì)于耗材類設(shè)備的租賃,可考慮通過(guò)“預(yù)期情形下”的可變、波動(dòng)的付款額,不設(shè)定最低、固定付款額的方式,不通過(guò)使用權(quán)資產(chǎn)模型計(jì)量。

4.對(duì)于辦公場(chǎng)所租賃、大型生產(chǎn)研發(fā)設(shè)備的租賃等符合新準(zhǔn)則要求的租賃業(yè)務(wù),要結(jié)合業(yè)務(wù)實(shí)質(zhì)、對(duì)報(bào)表的潛在影響及對(duì)未來(lái)業(yè)績(jī)達(dá)成規(guī)劃等因素,合理預(yù)估合同租賃期間、實(shí)質(zhì)付款額以及折現(xiàn)率的使用。特別是當(dāng)合同條款中享有購(gòu)買、優(yōu)先續(xù)租等條款,或企業(yè)投入大量的裝修、置辦費(fèi)用且未攤銷完畢,承擔(dān)較高的搬遷及還原成本,或提前終止需支付高額罰金等實(shí)際情況時(shí),還需要對(duì)合同租賃期進(jìn)行合理預(yù)估,也就是說(shuō),不能僅僅因?yàn)楹贤且荒暌缓灒驼J(rèn)定為該項(xiàng)租賃是一年期短期租賃而被豁免,不做使用權(quán)資產(chǎn)和負(fù)債的計(jì)量。也正是基于這一原則,本文提供了三年期、五年期以及八年期的租賃測(cè)算,其結(jié)論為:(1)以執(zhí)行租賃準(zhǔn)則為始點(diǎn),租賃期間越短,執(zhí)行前期對(duì)報(bào)表的盈利能力指標(biāo)、償債能力指標(biāo)以及資產(chǎn)運(yùn)營(yíng)能力指標(biāo)的削弱影響相對(duì)越小,報(bào)表的綜合質(zhì)量相對(duì)更高。(2)如在不考慮資金壓力的前提下,通過(guò)預(yù)付租金的形式在一定程度上可進(jìn)一步削弱租賃初期報(bào)表債務(wù)結(jié)構(gòu)的負(fù)面影響,預(yù)付相對(duì)于結(jié)算形式,可減少每年的利息支出,降低租賃首年的資產(chǎn)負(fù)債率。(3)如企業(yè)存在以未來(lái)業(yè)績(jī)作為評(píng)判標(biāo)準(zhǔn)的考核事項(xiàng),如股權(quán)類激勵(lì)等,還需充分考慮相關(guān)的執(zhí)行期間和指標(biāo)設(shè)置結(jié)構(gòu),基于新租賃準(zhǔn)則費(fèi)用前高后低的特點(diǎn),對(duì)于持續(xù)租賃業(yè)務(wù),在考核要求時(shí)限內(nèi)選擇的租賃期間越長(zhǎng),對(duì)租賃后期報(bào)表的負(fù)面影響相對(duì)越小。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學(xué)低年級(jí)版)(2011年3期)2011-01-01 00:00:00

- 商業(yè)會(huì)計(jì)的其它文章

- 疫情背景下基于“互聯(lián)網(wǎng)+”的基礎(chǔ)會(huì)計(jì)課程教學(xué)改革研究

- “互聯(lián)網(wǎng)+”環(huán)境下稅務(wù)會(huì)計(jì)課程教學(xué)改革研究

- 新形勢(shì)下科研事業(yè)單位財(cái)政科研項(xiàng)目經(jīng)費(fèi)管理的思考與探索

- 行政事業(yè)單位預(yù)算管理及其績(jī)效評(píng)價(jià)策略研究

- 大數(shù)據(jù)背景下對(duì)會(huì)計(jì)實(shí)踐的思考與探索

- 企業(yè)研發(fā)支出資本化處理的實(shí)踐運(yùn)用