油田改造投資預測模型確定方法及應用

2021-07-19 09:43:46郭瑞劉辰星朱漢青

油氣田地面工程 2021年7期

郭瑞 劉辰星 朱漢青

1中國海洋石油國際有限公司

2中海油研究總院有限責任公司

3中國石油新疆油田分公司風城油田作業區

我國油氣資源較為豐富,分布地區也較為廣泛[1]。東部地區由于開發年限較長,多數油田已經進入高含水、高采出程度的“雙高”狀態,都已經進行了不同程度的油氣田改造工作。西部地區油氣田由于開發較晚,普遍處于上產期和穩產期,隨著開發程度不斷加深,未來也會面臨改造的問題。合理確定油氣田改造的投資規模可以提高資金的利用效率和整體經濟效益,對油氣企業意義重大[2]。

國內外有關油氣田改造項目投資規模的研究較少,陳興德等[3]選取代表性的陸上砂巖區塊,采用DEA 有效性法來確定新油田開發的經濟投資規模,提出油田投資規模應在經濟投資規模以下。徐觀學等[4]采用相對有效性法分析了勝利油田1979—1998年的投資經濟效益情況并給出改進建議。陽軍[5]應用實物期權法預測了不確定條件下的項目最佳投資規模,并分別分析完全壟斷、序列投資、完全競爭三種情形下的企業投資規模對企業經濟效益的影響。張曉東[6]采用因子分析法來劃分影響油氣田改造投資的因素,并建立多元回歸模型預測改造投資的規模。針對油氣行業的項目來說,涉及投資規模巨大,如果無法科學的進行決策會存在巨大的投資風險,如投資過大、資金利用率低、投資不足等,引起投資偏差;而實物期權法確定項目投資規模存在很大的局限性,例如期權具有時效性,而油氣資產的取得有很大的滯后性,期權中的擴張期權在油田的實際開發中很難做到,油田的規模一般都在合同中有所限定。DEA 法雖然通過投入與產出的有效性能夠確定投資規模,但得到的是相對投資規模(橫向比較相似油田數據得到),無法對油田未來各年的投資規模進行預測。因此,需要有更好的投資規模確定方法以適應油田實際。

本文分析了影響油氣田改造投資的主要因素,采用因子分析法將相關性較強的因素進行歸類,由歸類后的指標與改造投資的關系建立回歸模型。由于油氣田改造投資與產出的關系存在一定的滯后性[7],因此可嘗試建立自回歸模型來對油氣田改造的投資規模進行預測。

1 油氣田改造影響因素分析

油氣田調整改造工程主要體現在穩定產量、增加產能、設備更新維護、節能減排工程、生產安全、環境治理工程等方面[8-9]。調整改造工作量大小受多方面因素的影響,與油氣田規模、資產情況、開發指標、油價波動等有密切關系,具體包括油氣田整體面積、地質儲量、開發年限、剩余可采儲量、井數、年產油、年產液、累計產量、綜合含水率、資產規模、油價等[10-11]。

多因素分析相比單因素分析克服了諸多限制,可同時評價不同因素對被解釋變量的不同作用。多因素分析法包括多元統計回歸分析、主成分分析、因子分析、灰色關聯度分析等[7]。因子分析法側重于解釋相關矩陣或協方差矩陣的內部依賴關系,可實現對多個變量的降維,降維后的因子能夠較好地替代原始數據。

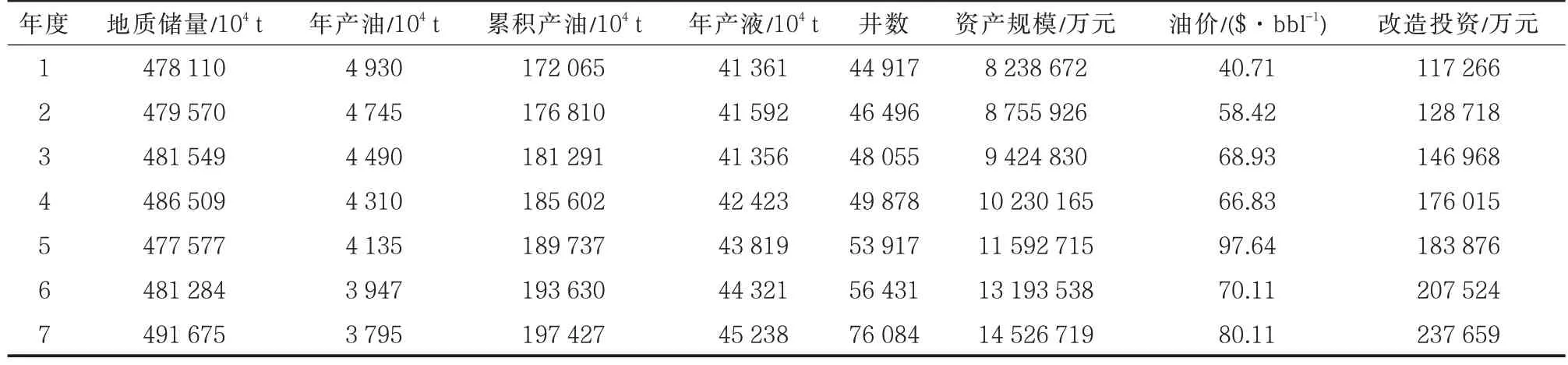

因子分析就是要尋找變量間的內在結構,以較少的幾個因子反映大部分原始資料信息。利用因子分析法對表1 中各變量進行分析可以得出:隨著地質儲量、年產液、資產規模的增加投資隨之增加,這部分因素可劃歸為增加產能因素;隨著儲量品位變差、累計產油增加、年產油的降低,投資隨之逐漸增加,這部分因素可劃歸為穩定產量因素;隨著油價升高,投資隨之增加,這部分因素可劃分為市場因素。其他影響因素還包括節能減排、環保安全和數字化改造等(鑒于掌握的數據限制,未將其他因素放入回歸模型)。從上述指標中可提取三個公共因子,分別是工作量因子1、產能規模因子2、市場因子3,其中工作量因子1 反映了資產規模、井數、年產液等因素,因對產能規模影響較大也可稱之為產能規模因子,同時該因子對投資的影響也最大。

表1 某油田開發指標及改造投資歷史數據Tab.1 Development index and historical data of reconstruction investment of an oilfield

2 模型構建

2.1 滯后變量模型

生產經營活動中某些經濟變量既受同期各因素的影響,又受過去時期各因素甚至自身過去值的影響,這種過去時期對目前狀態有影響的變量叫做滯后變量,含有滯后變量的模型稱為滯后變量模型[7]。滯后變量模型因考慮了經濟活動中廣泛存在的時間滯后效應,又稱為動態模型。

2.1.1 滯后效應的原因

通常來說,解釋變量與被解釋變量的關系不是同時發生,而是在時間上存在一定的滯后性,也就是解釋變量的變化對被解釋變量的影響需要一段時間來逐步顯現,被解釋變量的變化也可能受自身過去狀態的影響。經濟活動中產生滯后效應的因素較多,主要包括:

(1)心理因素。人們固有的行為習慣與心理往往滯后于經濟形勢的變化,固有行為的延續產生了滯后效應。

(2)技術因素。工業生產中,從生產到流通再到使用的每個環節都需要時間,如當年的產出某種程度上依賴于過去時期的投資所形成的固定資產,從而形成時間滯后。

(3)制度因素。管理制度、條約等因素會造成經濟行為的滯后,如過去簽訂的訂貨合同影響當期產品的產量。

2.1.2 自回歸模型

如果滯后變量模型中的解釋變量僅包含當期值與被解釋變量的一個或多個滯后值,則稱為自回歸模型。自回歸模型的一般形式為

式中:Yt為第t期的因變量;Xt為第t期的自變量;滯后期長度q也稱為自回歸模型的階數,α0、α1、βi為系數,μt為隨機變量。

2.1.3 自回歸模型的參數估計

自回歸模型估計時的主要問題在于,滯后被解釋變量可能與隨機干擾項相關,或與隨機干擾項出現序列相關性。因此,對自回歸模型的參數主要需視滯后被解釋變量與隨機干擾項的不同關系進行估計。

對于一階自回歸模型而言,若滯后被解釋變量Yt-1與隨機干擾項μt同期相關,則普通最小二乘估計是有偏的,并且不是一致估計。針對上述情況可采用工具變量法,即尋找一個新的經濟變量Zt作為Yt-1的工具變量進行估計。參數估計量具有一致性。若滯后被解釋變量Yt-1與隨機干擾項μt同期無關,則可直接使用普通最小二乘法進行估計,得到一致估計量。以上方法只解決了解釋變量與隨機干擾項相關對參數估計的影響,沒有解決隨機干擾項的自相關問題。對于自回歸模型,隨機干擾項的自相關問題始終是存在的,目前唯一可行的方法就是使建立的模型盡可能正確,從而減輕序列相關程度。

2.2 油氣田改造投資模型構建

在計量經濟學研究中,有一類模型用來研究物資儲備問題——局部調整(partial adjustment)模型。油氣田改造的投入與產出過程可以類似的看作是一個物資儲備過程。例如,油氣田隨著開采的持續,產量不斷遞減,企業為了保證油田穩產,必須在遞減年份投入一定資金進行改造,對于一定的開發指標Xt,存在著預期的最佳改造投資額Yte。局部調整模型的最初形式為

可以看出,不易觀測。由于生產條件的波動,生產管理方面的原因,改造投資Yt的實際變化量只是預期變化的一部分。改造投資按預定的水平逐步進行調整,故有局部調整假設,即

式中:γ為調整系數,0≤γ≤1。

上式還可寫成

表明實際改造投資是本期最佳預期投資與上期實際投資的加權和。將公式(2)代入公式(4)式得

由以上可知,油氣田改造投資規模確定的局部調整模型實際上是一個自回歸模型。在實際應用中,可以根據油田各年改造投資與開發指標的數據,代入自回歸模型進行回歸,從而預測未來生產所需投資。需要注意的問題是變量滯后期的選擇,如果滯后期設置較長,將缺乏足夠的自由度進行統計檢驗。目前沒有先驗準則能夠確定滯后期長度,可行的方法是使用赤池信息準則(AIC)和施瓦茨準則(SC)來確定最佳滯后期。

3 模型應用

由前文討論的方法,構建某油田改造投資與開發指標的自回歸模型。根據因子分析的結果將F1、F2、F3與改造投資進行多元回歸,可將模型設定為如下形式:

式中:GZTZ為油田年改造投資;F1為油田工作量因子;F2為油田產能規模因子;F3為市場因子;Yt-1為年改造投資的一階自回歸;μt為隨機干擾項。

應用Eviews7 軟件對該模型的多元回歸分析結果為:

估計結果表明,模型擬合優度(R2)為0.984 7,修正后的擬合優度()為0.923 8,說明模型可以解釋95%以上的情形。F統計量較高,說明模型整體十分顯著,能夠滿足油氣田改造投資的預測要求,D.W.統計量檢驗表明無明顯自相關性。根據公式(7)估計的A油田未來3年改造投資額如表2所示。

表2 某油田未來3 年各年改造投資額Tab.2 Annual reconstruction investment amount of an oilfield in the next 3 years 萬元

4 結論

油氣田改造投資規模問題是實際工作中經常遇到的問題,合理確定投資規模有助于提高油氣田整體經濟效益。本文充分考慮油氣田特性,采用計量經濟學方法建立了油氣田改造的投資預測模型。通過某油田的應用表明,此方法的優勢在于充分考慮影響油氣田改造投入與產出的各種因素,將眾多影響因素采用因子分析法歸集為主要變量在模型中得以體現,最終得到的投資規模預測模型能夠較好反映投資實際情況。模型考慮到改造投資對開發指標的影響可能存在一定的滯后性,故在模型中加入了投資的自回歸項,以使預測結果更加科學。

應用本方法計算出的油氣田改造投資應與工作量定額法確定的改造投資結合使用。當兩種方法計算出的投資額相差過多時,可針對性地分析原因,做到方法互補,從而使油氣田改造投資規模確定工作更加客觀、準確。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56