企業產業重組整合的稅收籌劃與財務處理實務操作淺析

2021-07-11 01:42:07齊翊凱

中國集體經濟 2021年17期

齊翊凱

摘要:目前企業產業重組整合越來越頻繁,但在實際操作中存在一些問題,針對整合工作計劃、重組中稅收籌劃以及同一控制下企業合并的會計處理方法三方面進行概述,希望可以對企業產業重組整合工作提供借鑒,以便促進企業資源的整合。

關鍵詞:重組整合;稅收籌劃;同一控制下企業合并

根據《山東省2019年國民經濟和社會發展計劃》關于“深化重點領域國有資源整合重組,推動技術、人才、資金等要素資源向主業集中”的精神,國有企業產業整合成為高頻事件,現對產業重組整合實務操作中的稅收籌劃與同一控制下企業合并會計處理進行幾點淺析。

一、整合工作計劃

假如擬轉讓目標公司存在少數股東,根據《公司法》第七十一條有限責任公司的股東向股東以外的人轉讓股權,應當經其他股東過半數同意。經股東同意轉讓的股權,在同等條件下,其他股東有優先購買權。基于股東的優先購買權,為確保轉讓價款公允,避免少數股東主觀因轉讓價值過低臆斷權益受損,導致整合工作計劃的失敗,重組企業需依據公開、公正、公平競爭的原則聘請審計、評估等中介機構,規范重組企業審計和資產評估工作,有效推進整合工作有序進行。

二、重組中稅收籌劃的考慮

企業重組中一般涉及增值稅、契稅、印花稅、土地增值稅和所得稅等稅,重組中稅收籌劃主要涉及所得稅的籌劃。根據財政部、國稅稅務總局相關規定,對于股權收購業務,所得稅處理方式基于不同適用條件分為一般性稅務處理和特殊性稅務處理。

特殊性稅務處理一方面由于要求支付現金比例較小,無法促進重組積極性;另一方面產業重組環境復雜,特殊性稅務處理一般難以適用。本次重點論述所得稅一般性處理。所得稅一般性稅務處理參照《國家稅務總局關于貫徹落實企業所得稅法若干稅收問題的通知》(國稅函〔2010〕79號)。“三、關于股權轉讓所得確認和計算問題:轉讓股權收入扣除為取得該股權所發生的成本后,為股權轉讓所得”。稅收收入即股權出售方收到的股權轉讓款;稅收成本即股權出售方取得股權時的成本,如果為出資設立即為實繳注冊資本,如果為收購所得即為收購價款。因此所得稅一般性處理的稅收籌劃點為在轉讓前進行分紅。以此降低股權轉讓價款,從而降低賣方股權轉讓稅收收入,達到免繳或少繳所得稅的目的。

在企業重組操作實務中,一般在審計評估結果出具報告后,形成股權轉讓方案,供管理層決策。因此評估結果早于決策程序,而目標企業通常在管理層決策通過后才進行轉讓前避稅分紅,導致評估在前,分紅在后,股權價值由于轉讓前的分紅與評估結果有所差異。所以在實務中需要在股權轉讓框架協議中約定,股權轉讓價格依據評估價值確定,若經買賣雙方同意進行轉讓前分紅,則股權轉讓價格抵減相應分紅金額確定。

例如:甲公司子公司A公司于2019年6月現金收購同一集團內乙公司子公司B公司,B公司系乙公司自2017年出資500萬元設立的子公司,2019年4月A公司收購B公司項目審計師與評估師團隊進場,以2019年3月31日為基準日審計、評估,審計凈資產為1500萬元,評估值為2000萬元。A公司與B公司簽訂股權轉讓框架協議,約定股權轉讓款為2000萬元,同時約定分紅可抵減相應轉讓款。2019年6月份重組方案通過管理層決策,當月B公司向乙公司分紅記賬應付股利1000萬元,股權轉讓款按合同降為1000萬元,乙公司繳納(1000-500)*25%=125萬元所得稅,較未分紅前應繳所得稅(2000-500)*25%=375萬元降低250萬元稅費。

三、重組中同一控制下企業合并的會計處理

甲公司子公司A公司于2019年6月收購甲公司子公司C公司持有的D公司80%股權,屬同一控制下企業合并。D公司系C公司2018年1月1日外部并購的子公司。收購時固定資產增值100萬元,另外確認商譽500萬元。2019年6月底D公司賬面凈資產為1130萬元,評估值為1800萬元,80%股權轉讓價格為1440萬元。

(一)購買日長期股權投資的確認

根據《企業會計準則第2號——長期股權投資》應用指南,“五、關于初始計量——(二)企業合并形成的長期股權投資:1. 同一控制下合并方以支付現金、轉讓非現金資產或承擔債務方式作為合并對價而形成的長期股權投資,其在合并日的初始投資成本為所取得的被合并方在最終控制方合并財務報表中的凈資產的賬面價值的份額”。“如果被合并方在被合并以前來源于最終控制方基于非同一控制下企業合并所得,則合并方長期股權投資的初始投資成本還應包含相關的商譽金額”。

考慮2018年1月1日收購時固定資產增值100萬元,按10年折舊,2019年6月底轉讓D公司時與該評估增值相關的調整分錄如下。

1. 固定資產評估增值分錄

借:固定資產 100

資本公積25

貸:資本公積 100

遞延所得稅負債25

2. 固定資產評估增值部分折舊分錄

借:未分配利潤-年初未分配利潤10

主營業務成本5

貸:累計折舊15

3. 折舊對所得稅的影響分錄:

借:遞延所得稅負債3.75

貸:所得稅費用1.25

未分配利潤-年初未分配利潤2.5

因此D公司在合并日在最終控制方合并財務報表中的凈資產的賬面價值為1130+100-25-10-5+1.25+2.5=1193.75萬元,另外考慮C公司溢價購買D公司是產生的500萬商譽,在A公司賬面確認長投股權投資=1193.75*80%+500=1455萬元。股權轉讓價格為1440萬元,差額15萬元計入資本公積。

(二)期末合并報表與上期比較報表的編制

根據《企業會計準則第33號——合并財務報表》第三十二條母公司基于同一控制下合并增設的子公司或者業務,應當視同合并后的報告主體自最終控制方開始實施控制時一直是一體化存續的,在本報告期內編制合并資產負債表時,不僅只調整合并資產負債表的期初數,還應對上期比較報表的相關項目進行調整。

合并方對期末合并財務報表及上期比較報表的編制方法參照《企業會計準則第33號——合并財務報表》應用指南五、報告期內增減子公司的處理:1. 編制合并資產負債表時,應當調整合并資產負債表的期初數,合并資產負債表的留存收益項目應當反映母子公司視同一直作為一個整體運行至合并日應實現的盈余公積和未分配利潤的情況,同時應當對上期比較報表的相關項目進行調整。

編制A、D公司2019年合并財務報表與2018年合并比較財務報表,如表1、2所示。

假設A、D公司之間無內部往來和內部交易,則A公司在編制合并報表時的抵銷分錄如下。

1. 2018年合并比較報表抵消分錄

(1)第一步抵消D公司實收資本與資本公積

借:實收資本—D公司1000

資本公積—D公司75

貸:資本公積860(=1075×80%)

少數股東權益215

(2)第二步確認少數股東損益

借:年初未分配利潤10[=50×(1-80%)]

少數股東損益8.5[=42.5×(1-80%)]

貸:少數股東權益18.5

2. 2019年合并報表抵消分錄

(1)第一步抵消D公司實收資本與資本公積

借:實收資本—D公司1000

資本公積—D公司75

貸:資本公積860(=1075×80%)

少數股東權益215

(2)第二步抵消A公司長期股權投資與確認商譽

借:資本公積955

商譽500

貸:長期股權投資1455

(3)第三步

借:年初未分配利潤18.5[=92.5×(1-80%)]

少數股東損益10.5[=52.5×(1-80%)]

貸:少數股東權益29

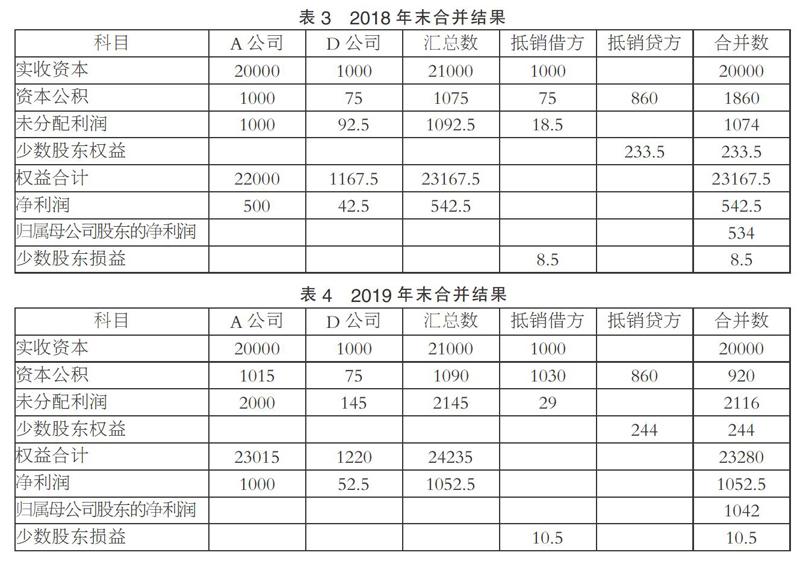

3. 合并結果

(1)2018年末(表3)。

(2)2019年末(表4)。

四、結語

綜上所述,企業產業整合中會涉及公司法、稅收籌劃與同一控制下企業合并等多方面問題,企業產業整合系一項綜合性、系統性工作,實際工作中會比文中舉例更加復雜,特別是在公司項目組成員對公司法、稅法以及會計準則中對于同一控制下財務處理的規定不熟悉的情況下較難推進,所以公司在實際工作中要針對每項重組工作進行更細致研究。

參考文獻:

[1]山東省人民政府辦公廳.關于轉發省發展改革委山東省2019年國民經濟和社會發展計劃的通知(魯政辦發〔2019〕7號),2019.

[2]全國人民代表大會常務委員會.《中華人民共和國公司法》,2018.

[3]國家稅務總局《關于貫徹落實企業所得稅法若干稅收問題的通知》(國稅函〔2010〕79號),2010.

[4]企業會計準則編審委員會.《企業會計準則第2號——長期股權投資》應用指南,2014.

[5]財政部.《企業會計準則第33號——合并財務報表》,2014.

[6]企業會計準則編審委員會.《企業會計準則第33號——合并財務報表》應用指南,2014.

(作者單位:水發集團有限公司)