基于CAPM模型在中醫藥行業的實證研究

2021-07-11 00:44:48范世鋮

中國集體經濟 2021年17期

范世鋮

摘要:新中藥醫藥行業在抗擊疫情中起到了非常重要的作用。探究中藥醫藥行業對于CAPM模型研究的適用性,行業整體對于風險的承受能力,對于促進我國中藥醫藥行業的發展具有積極意義。文章選取30家A股上市公司36個月的月收益率為研究對象,運用時間序列的檢驗法,單個股票的期望收益率與系統風險成線性關系,CAPM模型的擬合度效果不好,但對于研究中藥醫藥行業的風險與收益關系,以及中藥醫藥產業發展具有重要意義。

關鍵詞:CAPM模型;時間序列檢驗法;中藥醫藥

一、研究背景

現代市場經濟的發展過程中,證券市場中證券的定價問題是金融經濟學領域研究的核心問題之一。馬科維茨的《投資組合選擇》對現代資產組合理論進行了詳細的說明和闡述,這意味著開始了資產定價問題的現代研究和準備。自此,資本資產定價模型(CAPM模型)被Sharp等發現,資產收益與其系統性風險之間存在著的線性關系進入大眾視線,且能夠應用于評估資產、預算成本、預測股票的收益以及配置資源等方面。但是由于CAPM模型的假設條件復雜且嚴格,且現實中要想滿足這些假設非常困難,因此實證過程得出的多數結果與CAPM模型的結論并不相符合。盡管CAPM模型假設條件眾多,實際應用起來比較困難,不太容易合理解釋現行的資本市場,但其仍然提供了一個正確的角度來指導投資實踐活動。

中藥醫藥行業在我國新冠疫情的防控中做出了重大貢獻,中藥醫藥行業必將是未來產業發展中的重要一環,中藥醫藥行業的需求也將越來越強。因此,研究中藥醫藥行業的個股,股票組合收益率與風險之間的關系,對于CAPM模型的擬合程度,可以對投資者進行更好地指導,對中藥醫藥行業的發展,以及宏觀經濟對其產生的影響,都具有參考意義。

二、文獻綜述

CAPM理論模型的發現,使得全世界范圍內的金融研究者進行了大量的實證檢驗,從而試圖證明CAPM模型的有效性。Sharp(1972)發現了股票收益和股票的系統性風險間的關系,然后對兩者進行回歸檢驗,結論發現收益和風險之間的關系非線性,但是近似于線性。Black,Jensen和Scholes(1972)進行了數據上的實證研究,證實了CAPM 模型之中股票的月收益率同β值之間存在著顯著的正相關線性關系。但是隨著實證研究的繼續深入,影響CAPM模型適用性的各種因素逐漸暴露,其結果也逐漸偏離。王軍、耿建(2012)實證分析了我國房地產市場,他們的結論是房地產市場中,股票適用性在CAPM模型中不強,但對股票組合的適用性存在一定的解釋能力,且符合分散化投資理論。王向榮(2020)對我國深圳股票市場的30支房地產股票進行CAPM檢驗,結論是CAPM模型不適用于我國的房地產市場。楊伊璇(2020)進行了CAPM模型在深證證券市場適用性的實證檢驗,得到的結論是回歸分析的顯著性很高,但是擬合度卻不高,一定程度上說明了CAPM在中國股市的適用性還有待考察。

三、資本資產定價模型(CAPM模型)

資本定價模型(Capital Asset Pricing Model,CAPM),其主要目的在于解決和證明證券市場中的均衡的資產價格的產生方式,預期收益率與風險資產之間的關系等。資本和金融市場的發展依賴于CAPM模型的發展,其中價格的定價方式就是以CAPM模型為基礎的,CAPM模型被廣泛應用于投資決策,理論分析等微觀宏觀領域。

(一)基本假定

資本資產定價模型有著嚴格的模型假定,其假定主要有以下幾點。

1. 市場中的投資者都是理性的,理性人最大的特點就是要實現在預期風險下市場最大收益率,或者在預期收益率下的市場風險最小化。

2. 市場完全有效,存在著任意分割的資產數量,但是不存在稅費和交易費用等,投資者能夠按照意愿在證券市場上購買任意資產。

3. 不存在制度性限制資產的交易,例如市場上允許賣空的存在。

4. 市場的無風險利率是固定的,且可以使用此利率進行借入或貸出。

5. 投資者接受價格,個人行為不影響市場以及市場價格。

6. 存在著期望同質,收益率的分布概率期望同時存在于所有投資者。

(二)模型形式

CAPM模型分為資本市場線和證券市場線。

首先是資本市場線:

E(Rp)=Rf+σp

其中,R代表著無風險利率,E(Rp)代表有效組合的預期收益率、σp表示有效組合的方差,E(R)表示市場組合的預期收益率、σ表示市場組合的方差。

資本市場線描繪的是,資本市場所有有效資產組合的收益與風險處于均衡狀態時存在的關系,投資組合是當所有投資者都按照馬科維茨理論進行決策時選擇的唯一風險資產。

但是資本市場線無法描述市場處于均衡狀態時,單個資產或投資組合的收益與其風險之間的關系,證券市場線的出現,使得這一問題迎刃而解:

E(Ri)=Rf+σiM

其中,E(Ri)表示單個證券的預期收益率,E(R)表示市場組合的預期收益率,σ表示市場組合的方差,R代表無風險利率,σiM表示市場組合和單個證券的協方差。證券市場線展現了市場組合,單個證券的協方差,以及它的預期收益率之間存在的均衡關系。

該式也可以表達為:

E(Ri)=Rf+[E(RM)-Rf]βiM

其中,βiM==,表示的是i證券對市場組合協方差的貢獻程度,稱為貝塔系數β,它衡量資產i的風險相對于市場風險的敏感度。

證券市場線可以制約價格的制定。當市場處于均衡時,在估算出資產或資產組合的β值之后,證券市場線能夠決定單個資產或資產組合的預期收益率,也可以決定其價格。

四、CAPM模型在中藥醫藥行業的實證分析

(一)數據的選取

本文選取了上證A股中的中藥概念股,并除去ST,*ST的股票,共計30支。具體數據選取從2017年1月1日到2019年12月31日共3年36個月的數據。各股票數據來源于東方財富網choice終端。樣本公司股票的選取原因主要在于,該30支股票在A股市場的上市時間久,至少具有三年的時間,而且選舉的公司具有代表性,即在中藥醫藥行業中,一般獲得較為可觀的利潤,企業業績穩步增長且財務狀況較為良好,沒有出現大規模的虧損現象。

本文選擇月收益率作為樣本股票收益狀況的衡量指標,無風險收益率的選擇使用三年期的國債收益率來代替,市場指數選取上證指數。

(二)實證檢驗方法和步驟

參考Black,E.,Jensen,M.C,Scholes的研究方法,本文對歷史數據采用時間序列的CAPM檢驗法,主要步驟如下:

第一步,將選取的時期分為三個時間段:第一階段為,2017年1月1日至2017年12月31日;第二個階段為,2018年1月1日至2018年12月31日;第三個階段為,2019年1月1日至2019年12朋月31日。

第二步,采用第一階段的數據,將單只股票的超額收益率與市場指數的超額收益率進行回歸,估算出每只股票的βi值。然后根據βi值的大小分組。模型如下:

Ri-Rf=αi+βi(RT-Rf)+εi

第三步,采用第二階段的數據,對每組組合用簡單算術平均值估計平均收益率。然后采用下列回歸模型,進行回歸得到每組組合的βp系數估計值:

Rp-Rf=αp+βp(RT-Rf)+εp

最后一步,將第二階段估計出的組合βp值,作為第三階段數據的輸入變量,計算出每組股票組合的收益率,作為因變量進行回歸檢驗。

Rp=θ0+θ1βp+εp

其中,Rp是組合的平均收益率;βp是組合的β系數;εp是隨機殘差;θ0、θ1是待估計的參數。

(三)實證結果分析

1. 各股β系數的估計

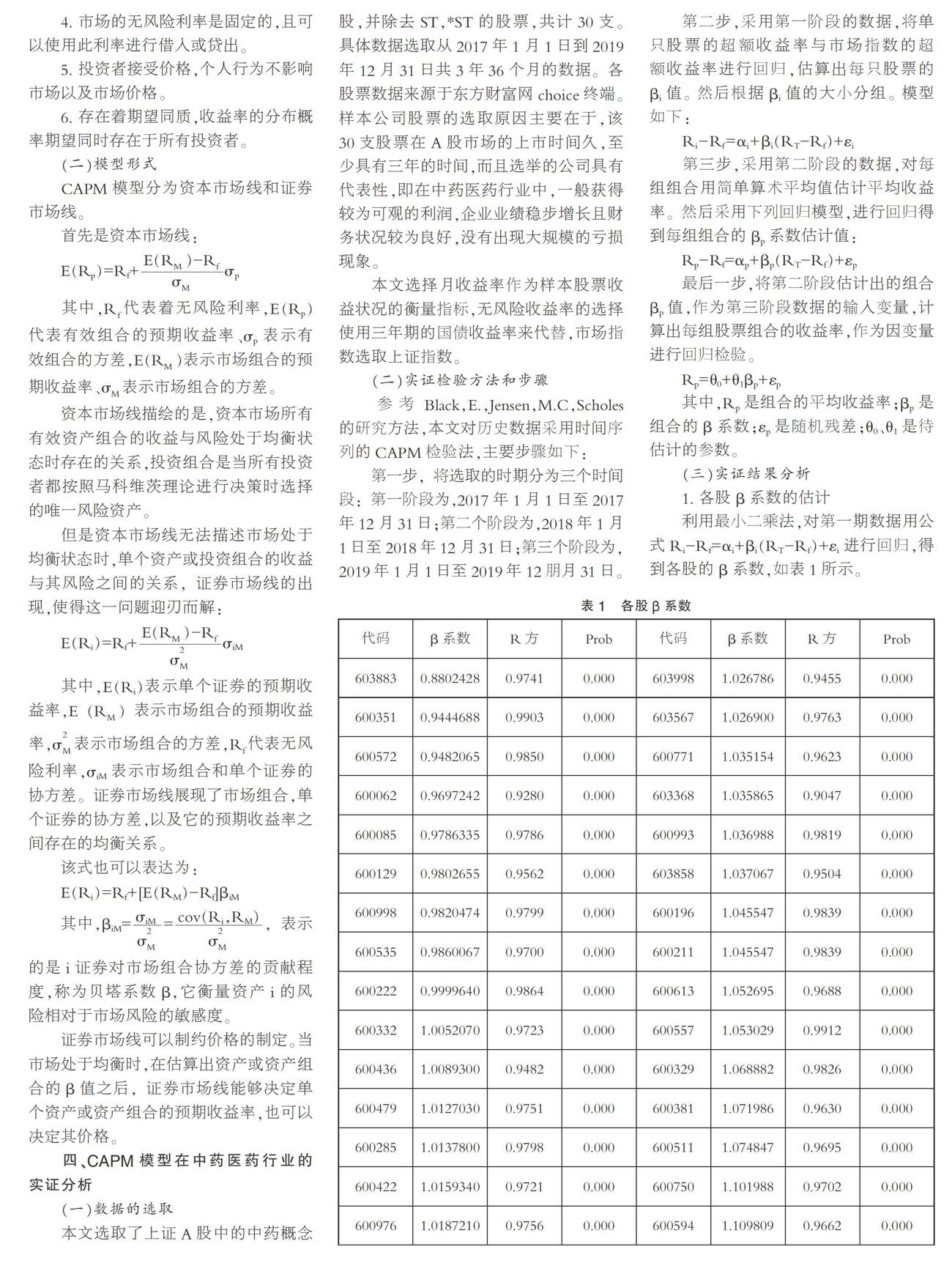

利用最小二乘法,對第一期數據用公式Ri-Rf=αi+βi(RT-Rf)+εi進行回歸,得到各股的β系數,如表1所示。

30只股票系數顯著,可得出中藥醫藥行業系統風險與個股的股票收益率之間存在著明顯的正相關關系。β系數估計值在0.8802和1.1098之間,共有21只股票的β系數大于1,β系數的平均值為1.0189,說明中藥醫藥行業的相當一部分股票的風險都高于市場組合的風險。有了這些股票的系數,就可在實際投資中予以應用。當市場行情上升時,增加投資值β較大的股票,減少投資β值較小的股票的比重,寄希望獲得更多超額收益;相反,當市場行情下降時,減少β值較大的股票投資,可以減小在熊市中的損失。

2. 構造組合與組合β系數的估計

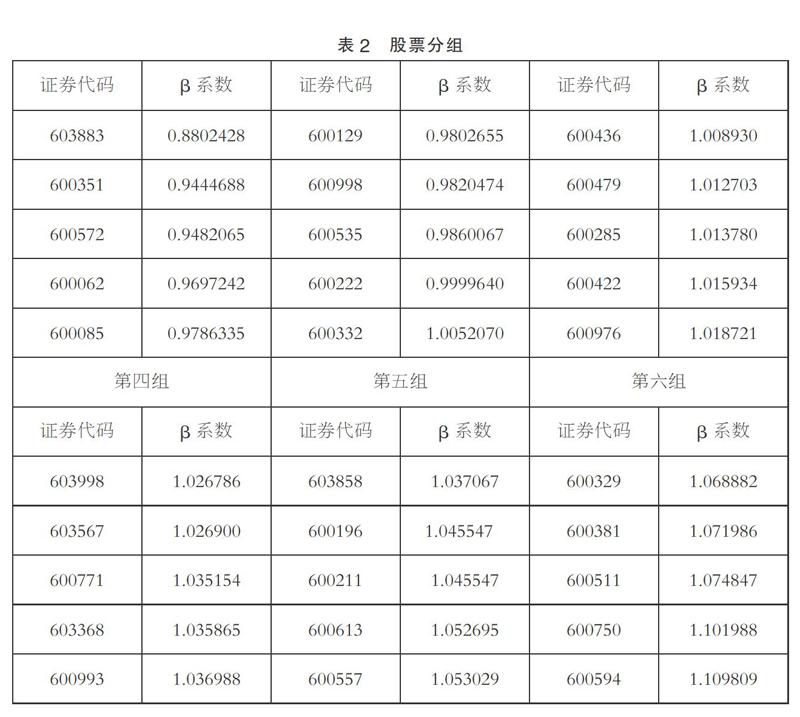

根據表中單只股票的β系數,先按系數大小對股票進行分組,分成六組,分組情況如表2所示。

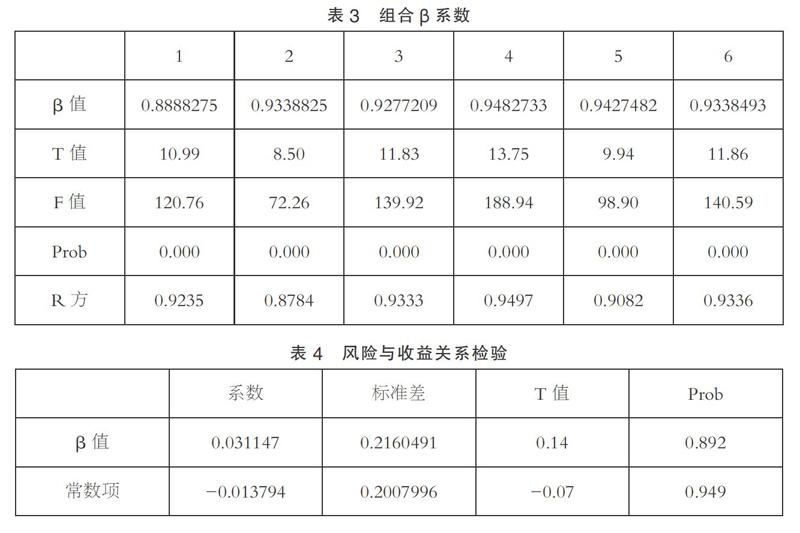

公式對第二期的數據進行回歸,得到各組的β組合系數如表3所示。

從觀察估計值回歸結果,很明顯看出所有的β值大于0,順利通過了F檢驗,股票組合的風險收益率與市場組合的風險收益率為正相關關系,檢驗結果是可信的,說明每個組合在檢驗時間段內用平均收益率估計的每個組的β值是有效的。

3. 風險與收益的關系檢驗

采用第三期的數據為因變量,用第二期的股票β值作為自變量,用Rp=θ0+θ1βp+εp進行檢驗,結果如表4所示。

從第三期數據的實證檢驗結果可以看出,β值大于零,表明組合收益率與系統性風險之間存在正相關關系,但不顯著。這說明CAPM模型在中藥醫藥行業的實證研究過程中,實證結論隨機性比較大。CAPM模型在中藥醫藥市場上不太適用。

五、結語

通過分析和整理,由時間序列第三期檢驗得出的β值不顯著沒有通過檢驗,可以看出,中藥醫藥行業的股票不僅受到系統性風險的影響,還受到其他一些非系統性風險的影響,并且隨著我國金融市場和金融市場的監管的日趨完善,投資者會越來越理性,投資風險也會相應降低。出現這一現象可能是由于我國證券市場的有效性還不夠充分。在目前我國的證券市場上,由于信息不透明、缺乏足夠監管,多數證券投資者不能及時獲得完整的有效信息。因此在中國的股票市場上,證券價格不僅受到系統性風險的影響,還受到其他方面因素的影響,造成證券價格對信息的反應較慢,導致檢驗結果與理論不相符合。

當前,疫情防控階段常態化,中藥醫藥相關行業仍然需要不同程度的重視,盡管受到系統性和非系統性等不同風險的影響,但其風險與收益仍舊呈正相關關系,中藥醫藥行業應當優化產業結構,利用好政策效應,進行產業升級,降低投資風險,增強抗風險的能力。

參考文獻:

[1]Black,E.Jensen,M.C.and Scholes,M.The Capital Asset pricing Model:Some Empirical Tests[J].Studies in the Theory of Capital Markets,1972:79-121.

[2]王軍,耿建.CAPM在深市A股地產股的實證分析[J].統計與決策,2012(10):157-160.

[3]楊伊璇.CAPM模型在深證證券市場適用性的實證檢驗[J].現代商貿工業,2020,41(23):122-123.

(作者單位:天津外國語大學國際商學院)