基于EVA模型的企業績效評估在新能源汽車行業的應用

2021-07-11 11:13:21邢佳慧江笑云

中國水運 2021年4期

邢佳慧 江笑云

摘 要:在全球能源枯竭和環境污染日趨嚴峻的背景下,新能源汽車行業迎來前所未有的發展機遇。比亞迪作為我國新能源汽車產業中的佼佼者,采用科學有效的方法對其經營績效進行評價,將對投資者和行業發展政策制定提供有益參考。經濟增加值EVA評價模型不但考慮了債務資本成本還考慮了權益資本成本,更有助于充分反映企業經營管理者運用資源的能力,以及評價企業能否實現了股東財富最大化的目標。

關鍵詞:新能源汽車;EVA模型;比亞迪;企業績效評價

中圖分類號:U469.7? ? ? ? ?文獻標識碼:A? ? ? ? ? ? 文章編號:1006—7973(2021)04-0143-04

2020年10月29日,黨的十九屆五中全會審議通過的“十四五”規劃中將持續改善生態環境、提高能源配置效率、促進生產生活方式綠色轉型,列為未來經濟社會發展努力實現的主要目標之一。未來,我國對生態環境保護更加重視,將會更加積極推進清潔能源消費和革命,合理高效使用清潔能源將成為新階段的經濟增長點。新能源汽車行業作為新興技術產業,其產業發展和技術創新對一個國家經濟社會發展至關重要,因此,新能源汽車行業的發展必然受到越來越多的關注。我國政府為支持新能源汽車企業的發展,出臺了一系列的政策條例,包括稅收優惠、財政支出補貼等。因此,如何科學合理地評價和識別新能源汽車企業的經營績效,引導資源流向經營管理效率高、績效好、具有未來發展潛力的企業將有著愈加重要的現實意義。

1基于EVA模型的績效分析方法

1.1 EVA模型的含義和優勢

EVA模型是經濟增加值模型(Economic Value Added)的簡稱,經濟增加值是企業稅后凈營業利潤與企業資本成本之間的差額,用于評估企業的競爭力和資本運作的績效。EVA的概念最先由斯滕斯特財務咨詢公司(Stern Stewart& Co.)于1982年提出,EVA的本質是企業經營產生的“經濟”利潤。相對于人們重視的企業“會計”利潤而言,EVA理念認為,企業所占用股東資本也是有成本的,所以在衡量企業業績時,必須考慮到股本的成本。EVA從出資人角度出發,度量資本在一段時期內的凈收益。只有凈收益高于資本的社會平均收益,資本才能“增值”,因而符合價值管理的財務目標。而傳統的會計利潤所衡量的是企業一段時間內產出和消耗的差異,而不關注資本的投入規模、投入時間、投入成本和投資風險等重要因素。正是由于EVA重點從出資人角度衡量企業使用資本的效率和業績問題,因而成為很多企業業績考核的核心衡量指標。

1.2 EVA的計算方法

由于企業的經營范圍不同,利用EVA對企業進行績效評價時所進行調整的會計事項有所不同,根據合理性、有效性和成本可控的原則,針對企業的利潤和資本成本的著重調整項應控制在10個以下。

(1)財務費用。會計學上將投資的部分利息支出并入當期財務費用,在經濟增加值計算中將其資本化處置。

(2)研發費用。如果研發支出直接計入當期損益則會造成支出與收益的不匹配,同時,為考慮企業的長遠價值,將其資本化后攤銷對處于成長期的新能源公司的企業價值計量更加準確。

(3)營業外收入、支出。由于其屬于非經常性損益,并不能代表企業的真實價值,因此計算稅后凈營業利潤時不予考慮。

(4)遞延所得稅。為了避免人為操縱利潤指標,EVA指標計算中只考慮當期確認的增加或減少的所得稅費用。

(5)在建工程。在建工程是屬于耗時長、短期內難以看到經濟效益,除投資產生NOPAT以外,并不將其計入投資成本。

EVA就是企業稅后凈經營利潤扣除資本成本(債務成本和股本成本)后的余額。經濟增加值的計算結果取決于三個基本變量:稅后凈營業利潤(NOPAT),資本總額(TC)和加權平均資本成本(WACC)。

EVA=NOPAT | TC×WACC

2比亞迪的EVA經營績效評價

基于上文所述的EVA模型的理論和指標計算方法,選取了比亞迪公司2016-2020年上半年的財務報表的相關數據,數據來源于比亞迪公司公開發布的財務報告,對比亞迪公司的經營績效做出詳細剖析。

2.1比亞迪稅后凈營業利潤

稅后凈營業利潤是與通常所講的稅后利潤有所區別,指的是財務報表數據中的稅后凈利潤與有息負債的利息支出,即公司的營業收入扣除利息支出外的全部運營費用和成本。

NOPAT=(凈利潤+財務費用+所得稅費用)×(1—所得稅稅率)+少數股東權益+研發費用-遞延所得稅借方余額-稅后非經常性損益。

調整后的NOPAT更加真實地反映了企業在經營過程中投入的機會成本實際帶來的稅后投資收益。

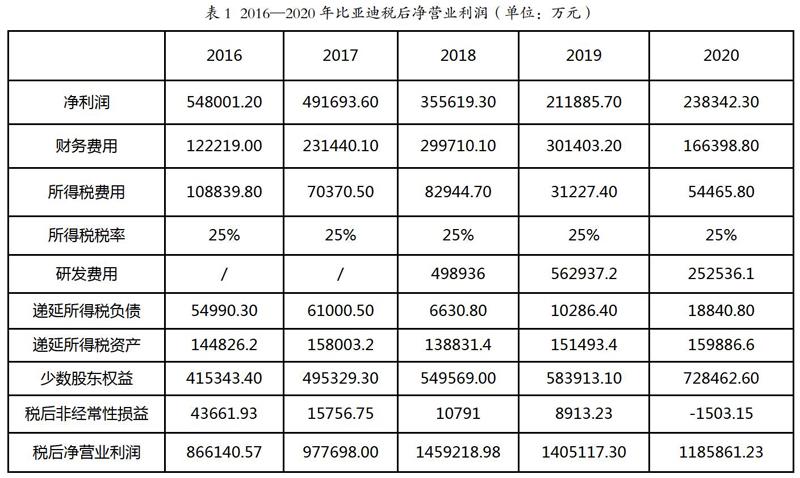

依照上文NOPAT的計算公式,同時查閱比亞迪的財務報表的相關數據,求得2016-2020上半年五年間該企業的稅后凈營業利潤(見表1)。

由表1可見,比亞迪公司的NOPAT指標基本上呈逐年上升的趨向,2018年后三年企業的NOPAT有了較大程度的增加,主要成因是研發費用的投入。如果剔除了研發費用,則后三年的稅后凈營業利潤(960282.98、842180.10、933325.13)與前兩年相差不大,這說明NOPAT對于成長型的新能源企業價值衡量分析更具準確性。

2.2比亞迪投資成本總額

企業的資本成本是指企業在經營管理過程中為實現股東財富最大化的目標所投入的資本的機會成本,這里的資本成本包含權益資本和債權資本。

即TC=債務資本+權益資本,其中,債務資本=短期借款+長期借款+一年內到期的非流動負債+應付債券;權益資本=所有者權益總額-遞延所得稅借方余額-在建工程。

查詢比亞迪公司的年報數據,并根據上述計算公式求得比亞迪2016—2020年的投入的資本成本總和(見表2)。

比亞迪公司的投入資本總和逐年增加,表明該企業發展規模在擴增。其中權益資本的增長趨勢相對平緩,而債務資本的變化趨勢與投入資本的變化趨勢更加一致。

2.3比亞迪加權平均資本成本率

加權平均資本成本是投資成本總和以其各自的市值加權平均求得的資本成本率。

WACC=債務資本成本在投入資本中的占比×債務資本成本率×(1-所得稅稅率)+權益資本成本在投入資本中的占比×權益資本成本率。

計算求得的加權平均資本成本率是企業的股東和債權人對投入的資本所期望取得的最低報酬率,因此,可以用來預估某個項目的投資收益率,并與投入資本的報酬率相比較來輔助企業的投資決策。

2.3.1權益資本成本率

權益資本成本率采用常見的資本資產定價模型(CAPM模型),其計算公式為:權益資本成本率=無風險利率+β×風險溢價,其中,借鑒慕嬌嬌(2020)等學者的研究[4],將無風險利率的數值取中國人民銀行公布的一年期存款基準利率;并將我國GDP年增長率作為市場風險溢價取值。β系數取值來自于CCER數據庫對比亞迪公司每年風險因子的確定;由此計算的權益資本成本率見表3。

2.3.2債務資本成本率

本文的債務資本成本率是借鑒劉雨晨(2020)等學者的研究[5]將3-5年期的中長期貸款利率作為稅前債務資本成本率。最后根據加權資本成本的計算公式求得比亞迪公司的資本成本率(見表4)。

上表數據顯示,該企業的債權資本比重是逐年增加的趨向。

2.4比亞迪的EVA值評價

由以上各項數據求得比亞迪企業的近五年的經濟附加值。從表中可以看見,該公司的經濟增加值為正且總體呈上升趨勢,說明比亞迪公司的經營管理能為股東創造可觀的財富價值,同時,公司的發展潛力較大。2017年的EVA值較低,很可能是由于本年度投入成本大幅增加以及權益資本成本率有所提高導致;2018年后企業的EVA值回升幅度較大,這主要是因為企業NOPAT指標的增加。

3基于EVA指標與傳統財務指標對比

比亞迪公司2016—2020五年間的經濟附加值均大于零,這說明公司在達到企業所有者的最低期望報酬率的同時仍能為股東帶來巨大的財富價值。觀察表1和表2,企業的投入資本和NOPAT都處于逐年增加的階段,說明比亞迪公司的盈利狀況良好,公司的規模也在擴大,總體發展形勢較好。

對企業經營績效的評估也不能完全依賴于經濟增加值模型,我們將EVA計算結果與企業財務報表中凈利潤進行對比(見圖1),可以發現比亞迪公司2016—2020年的凈利潤的變動情況與經濟附加值模型求算結果的變化趨勢大體趨同,這是因為凈利潤對求算NOPAT時的影響成分較大,所以在EVA值求算中的占比較大,其變化會有所一致。但是在2018年,比亞迪公司的凈利潤呈現持續下滑的狀態,然而當年的經濟增加值卻有較大上升,比較重要的原因是企業2018年開始在研發費用上投入較大。

由此,我們可以發現,企業的凈利潤不僅會存在高估的可能性,這是由于企業忽略了權益成本,其反映的盈利能力存在一定程度的偏沉,同時也會面臨著被低估的風險,如果在企業為股東創造的價值較大時(即EVA處于上升階段),但是由于利潤表中的凈利潤值降低(即凈利潤處于下降水平),便會影響股東股利的分配標準以及企業會計信息使用者的決斷。

4結論

通過以上對比亞迪公司案例的剖析,一方面可以看出,基于經濟附加值模型對企業的績效評價與傳統的財務分析指標相比,EVA更具有客觀性和真實性,其關鍵點在于它將企業的資本成本尤其是權益資本成本納入企業的核算范圍,所以更加準確地反映了企業的經營管理為企業的所有者帶來的實際財富;另一方面,新能源汽車作為高新產業,目前來看其發展勢頭良好,估計其預期能夠帶給投資者不菲的商業價值。

參考文獻:

[1]杜興強,杜穎潔,周澤將.商譽的內涵及其確認問題探討[J].會計研究,2011(1):11-16.

[2]湯湘希, 黃蔚. 對我國商譽及其減值會計的思考——來自滬、深股市2007—2016年的經驗證據[J]. 商業會計, 2018, No.637(13):8-12.

[3]李春瑜,黃衛偉.EVA計算所涉及調整事項的必要性分析[J].北京工商大學學報(社會科學版),2003(01):43-47.

[4]慕嬌嬌.EVA在J企業績效評價中的應用研究[J].當代會計,2020(21):114-116.

[5]劉雨晨,何鈺,朱佳瑤,秦毓婕,王逸赟.EVA在企業業績評價中的應用——以比亞迪為例[J].經濟研究導刊,2020(34):4-7.