國有股比例與國有上市公司績效影響的實證研究

2021-07-09 08:09:52李林哲雷雨奇

全國流通經濟 2021年11期

程 坤 李林哲 雷雨奇

(蘭州大學經濟學院,甘肅 蘭州 730000)

一、文獻綜述

現有研究中,第一種是國有股比例和國有企業的經營績效呈現正向相關關系。比如:何進日等人對國有股比例與公司績效之間的影響機制進行實證分析,研究的對象為A 股的石油類上市公司[1];朱靜則對上海和深圳兩個城市所能收集到的所有上市公司從2006 年到2008 年的數據進行實證分析[2];魏良益等對一部分制造業行業的國有上市公司數據進行逐步回歸[3]。

第二種是負向相關關系。比如:王斌等將時間鎖定在1998年,把行業控制在工業類上市公司,企業范圍選擇在上海,回歸分析得出負向相關關系的結論[4];許冬將企業范圍鎖定在福建省,對全部的上市公司進行實證分析[5];蔣玉娟則對上市公司國有股比例與公司績效的關系進行實證研究得出負向影響機制,選取的是醫藥類行業[6]。

第三種是呈現正U 形關系和倒U 形關系。例如:彭熠等選擇農業類上市公司作為研究對象,通過實證分析認為國有股比例與企業經營績效間為正U 形的影響機制[7];吳淑琨將時間鎖定于1997 年到2000 年,對深圳和上海兩座城市的上市公司進行實證分析,也得出正U 形關系的研究結論[8];丁嬡等將企業范圍鎖定在安徽省,對全部上市公司進行回歸分析,認為國有股比例和企業經營績效之間為倒U 形[9]。

本文在構建混合寡占模型分析國有股比例變化對國有企業經濟績效的影響基礎上進一步實證分析,針對公益類國有企業的控制權與經營績效之間的平衡問題進行思考。

二、模型構建

1.模型設定

首先,構建一個兩階段動態博弈模型,模型假設如下:

假設該博弈的主體包括一個純民營企業和一個混合所有制國有企業,為了后面便于分析,用下標1 來表示混合所有制的國有企業,用下標2 來表示純民營企業,在封閉的經濟環境條件下,兩個企業進行產量競爭。假設兩類企業具有相同的生產成本函數:Ci=cqi(i=1,2)且a >c,該市場的逆需求函數為:p=a-q1-q2,在這個函數中,p 為市場價格,q 為產量,α 是市場需求規模,且a >0。可以得出混合所有制國有企業和純民營企業的利潤函數分別為:

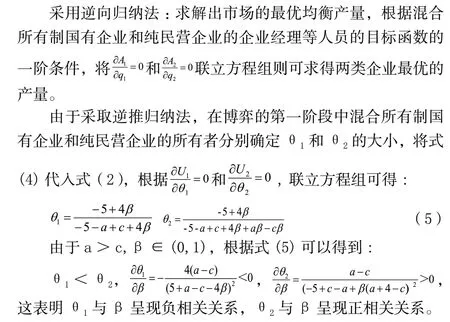

用β 表示國有股比例,β ∈(0,1),則非國有股比例等于1-β。根據現實情況,兩類企業的目標函數分別為:

其次,基于委托-代理理論和FJSV 契約激勵理論設立以下函數:

式(3)中A1和A2分別為混合所有制國有企業和純民營企業的經理等人員的目標函數,且θ1,θ2∈(0,1),θ1和θ2分別表示混合所有制國有企業中經理人員對利潤的關心度和對市場規模的關心程度,用θ2和(1-θ2)分別表示經理等人員對利潤的關心度和產量的關心程度。

根據以上做出的假設條件,本文構建的動態博弈分為以下兩個階段。在第一階段中,兩個企業的所有者分別制定對經理等人員的激勵機制,確定θ1和θ2。在第二階段中,兩類企業的經理等人員進行產量競爭,由此確定各自的最優產量q1和q2。

2.模型計算與分析

至此,國有企業雖然引入了非國有資本,進行了混合所有制改革,但不是盲目追求自身的盈利最大化,還是要兼顧社會福利水平,因此對混合所有制國有企業經理等人員的利潤激勵要小于純民營企業;同時,隨著國有股份額的增大,國有企業越來越重視社會福利,利潤激勵機制的作用程度越來越小。

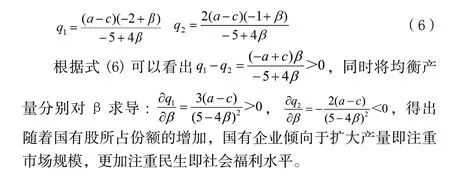

把式(5)代入到式(4)中,得到的均衡產量分別為:

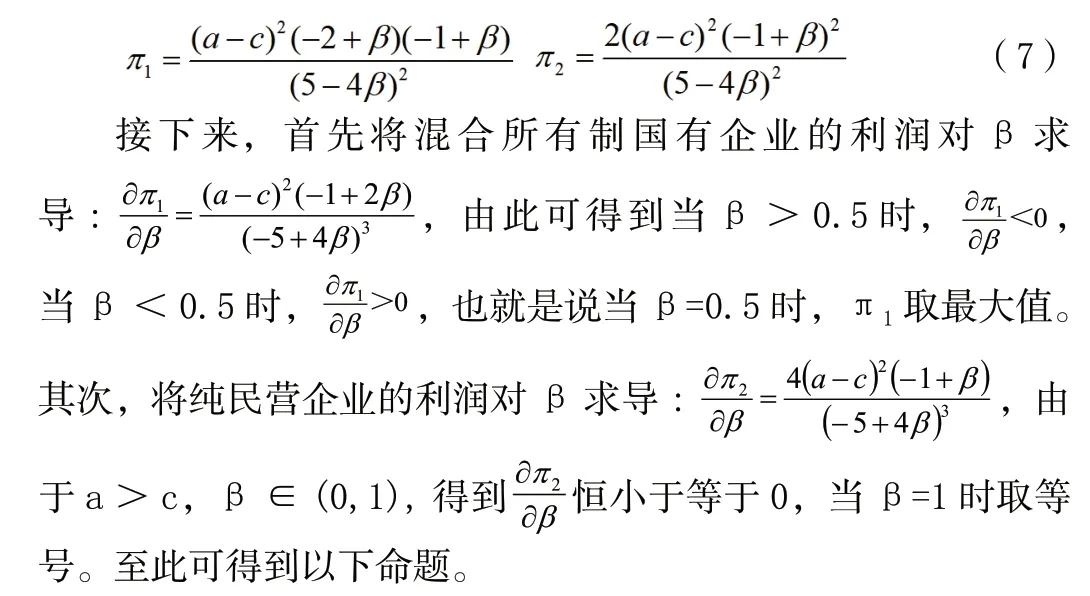

將式(6)代入式(1)可以得到兩類企業的利潤分別為:

命題:本文構建的模型中,混合所有制國有企業和純民營企業進行產量競爭時,若存在管理授權,國有企業的國有股所占份額為50%時總的目標函數最大。

三、實證分析

本文對2016 年~2018 年部分普遍行業國有上市公司進行回歸分析。在去除異常和極端數據之后,共86 家上市公司的相關數據,并依據公司中國有股占比是否大于50%,將其分為兩組:組0 為45 家國有股占比小于50%的公司,組1 為41 家國有股占比大于50%的公司。借鑒其他相關文獻做法并基于對比需求,將組0 定義為擁有國有股占比的公司,組1 定義為國有控股的公司。

1.變量設置

經查閱相關文獻,各個變量的指標定義見表1。

表1 各變量定義表

2.回歸模型構建

通過查閱相關文獻,本文建立以下多元回歸模型:

(1)Roe=α+β1growth+β2ae+β3n+β4debt+β5crl+β6h1+β7cr2345+β8z+β9z2+β10gr+β11grroe+ε

(2)Roe=α+β1growth+β2ae+β3n+β4debt+β5crl+β6h1+β7cr2345+β8z+β9gr2+β10grroe+ε

為了盡可能全面地分析研究國有股比例對國有上市公司績效的影響,利用模型(1)對86 家國有上市公司進行回歸分析研究國有股比例與國有上市公司績效之間的關系,再用模型(2)對86 家國有上市公司進行回歸分析研究國有股比例的二次方項與國有上市公司績效之間的關系。

3.描述性統計分析

本文對樣本進行整體描述性統計,并以國有股占比是否超過50%區別定義擁有國有股占比和國有控股兩種上司公司類型,對其分別進行描述性統計。

首先得到所有樣本各變量基本特征及關系,結果如表2所示。

由表2 可以看出,凈資產收益率均值較低,即平均績效較低,同時極差較大,表明選取的一般和隨機性;國有股占比均值較高,達47.3%,且極差為73.2%,說明國有股占比普遍較高,且個體差距較大。此外,cr1均值達到45.8%,表明存在一定的股權過度集中趨勢。

表2 整體描述性統計結果

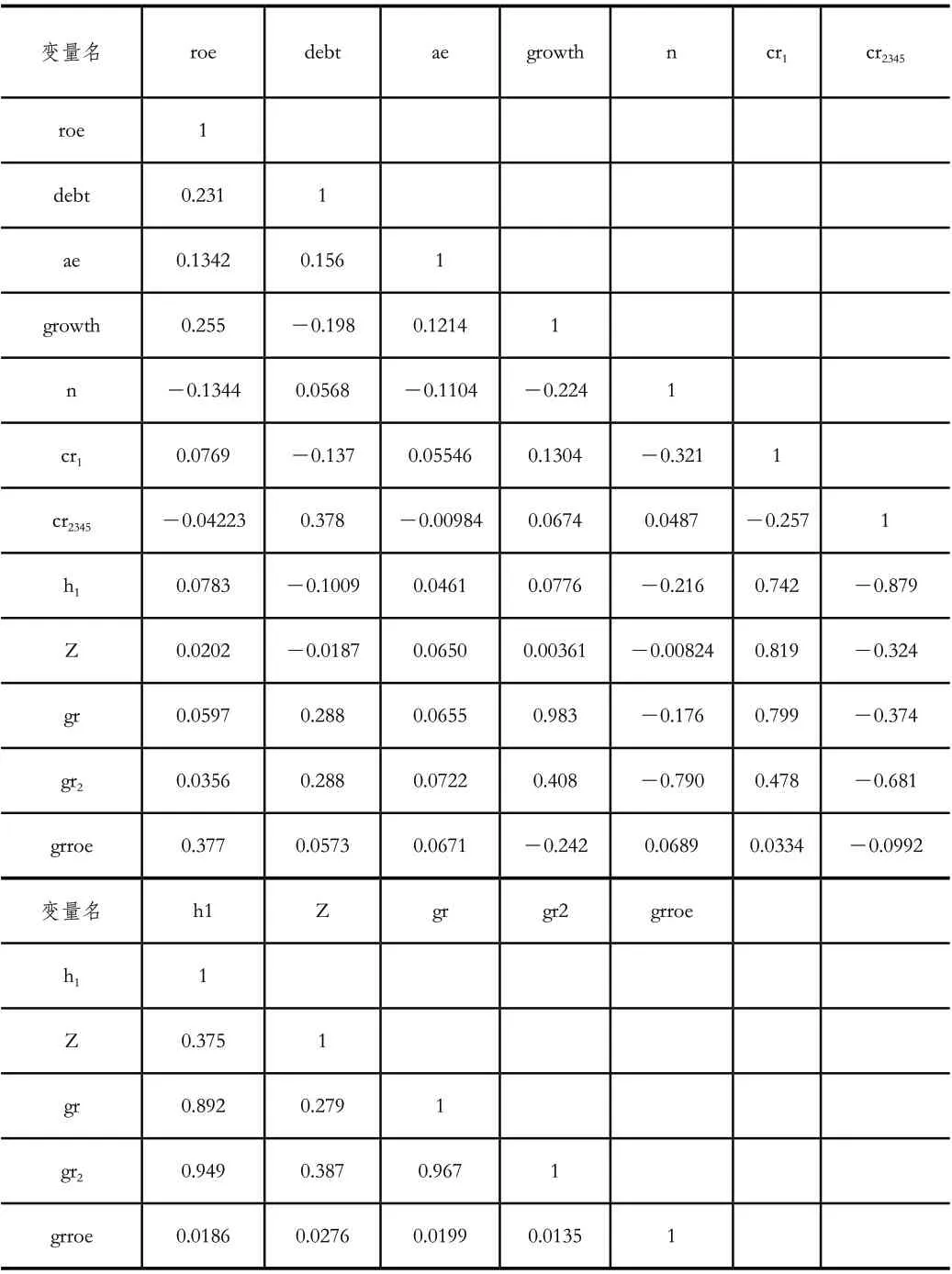

4.變量相關性分析

各變量相關性分析結果如表3 所示。

表3 模型(1)和(2)各變量之間的相關系數

從表3 可知,各變量相關系數都較低,所構建的模型各個變量之間沒有明顯的相關性關系。

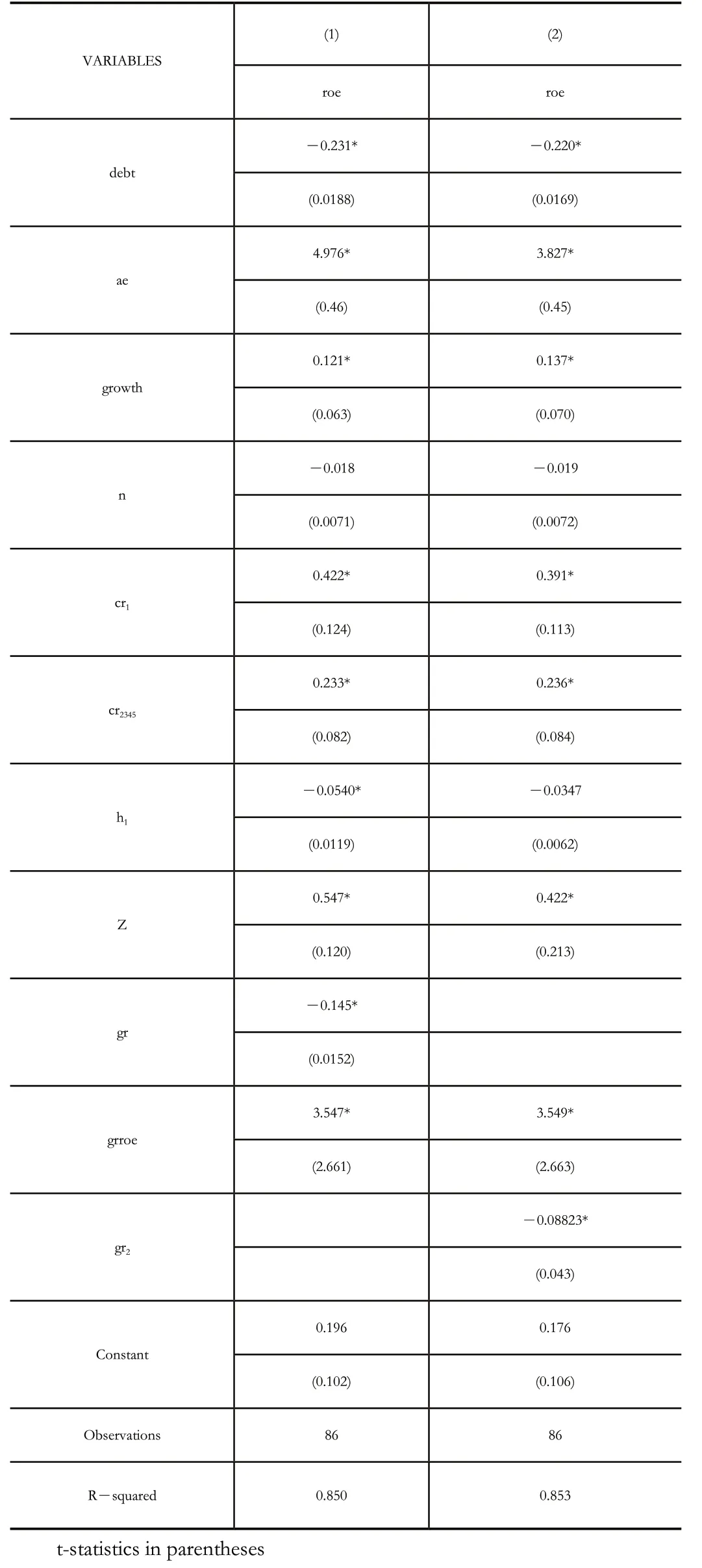

5.回歸分析

回歸分析結果如表4 所示。

表4 回歸結果

表2 顯示回歸結果顯示均在95%的置信度下都通過了檢驗,構建的回歸模型有效。兩個模型中的cr1與cr2345和Z 指數在95%的置信度下通過了T檢驗,說明這兩個結構特點影響較顯著。重要的是,國有股比例以及國有股比例的平方項對公司績效的影響都在95%的置信度下通過T檢驗,說明國有股所占份額和國有股所占份額的平方項對公司績效都具有顯著的影響。

四、結論與政策建議

1.結論

通過對國有上市企業的國有股比例與企業績效的模型構建與實證分析發現:二者呈現倒U 形關系。因此,國有比例只有控制在一定的范圍內才能更好地平衡績效與管理的關系。本文只是隨機選取全國國有企業的一小部分做了實證分析,而且對企業市場環境和行業范圍考慮不充分,還有待深入研究。

2.政策與建議

商業類國有企業應該以增強股份制、公司制改革的力度,加快完善現代企業制度,積極成為充滿著活力的市場主體為主要經營目標;而公益類國有企業則應在考慮公司經營績效的同時兼顧社會福利,在必要時應以提供公共產品和服務為主。

由于這一特點,在混合所有制改革的進程中,公益類國企的實際主導權還應掌握在國有資本中,對公益類國有企業應采取綜合治理措施。

(1)將股權集中度和股權制衡度控制在合理范圍

股權制衡度與股權集中度對國有企業公司績效均會產生一定的作用機制,為了更好實現國有企業的經營總目標——利潤和社會福利水平,應將國有企業的股權集中度和制衡度控制在合理范圍,持股比例相當的大股東會在經營過程中共同承擔風險和收益,且他們之間可以加強監督,進而避免由于股權過度分散導致的各個股東均趨利避害,沒有人愿意承擔風險并真正為公司的長遠發展進行考慮,出現“搭便車”的不良后果,極大抑制公司的長遠發展。

(2)實現“特殊管理股”,形成雙層股權結構

如一票否決權,或一股特殊管理股相當于一般股票的5 票或更多,視具體情況而定,“特殊管理股”制度特殊性在于特殊管理股具有多數投票權,這不僅可以確保公益類國有企業的社會責任實現,同時不影響利潤分配等其他權力,持有較低股份的國家仍有很好的控制力,達到經濟利益和國有企業使命的平衡。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

商品與質量(2021年43期)2022-01-18 05:30:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:38

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年19期)2020-01-06 07:35:32

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19