國內外裝配式建筑發展現狀及趨勢

2021-07-07 16:38:54張英彤段萬國龔黎明

北方建筑 2021年3期

劉 凱,張英彤,段萬國,王 鑫,龔黎明

(1:中國建筑第八工程局有限公司上海分公司,上海 200082;2:吉林建筑科技學院市政與環境工程學院,吉林 長春 130114)

0 引言

建筑業作為國家經濟發展的主要支柱性行業[1],其穩步持續發展對整個國家的進步至關重要[2]。裝配式建筑因其在節能環保、施工快捷、成本可控、安全耐久等方面突出的特點,已明確成為中國建筑業未來的發展方向[3]。現階段正值國家推行裝配式建筑示范項目和示范基地的緊要關頭,2015年11月14日住房和城鄉建設部發布的《建筑產業現代化發展綱要》中指出:2020年裝配式建筑應占新開發建設項目的20%以上,加快裝配式建筑示范城市建設,打造現代化住宅裝配式建筑PC產業基地[4]。隨著對裝配式建筑政策和規范的完善,技術措施的改進,裝配式建筑的優勢更加凸顯,并保持快速穩定發展[5]。傳統建造方式的弊端不僅有能源消耗巨大、建造效率低、資源浪費嚴重等現象,而且建筑質量難以保證,對環境影響程度較大。

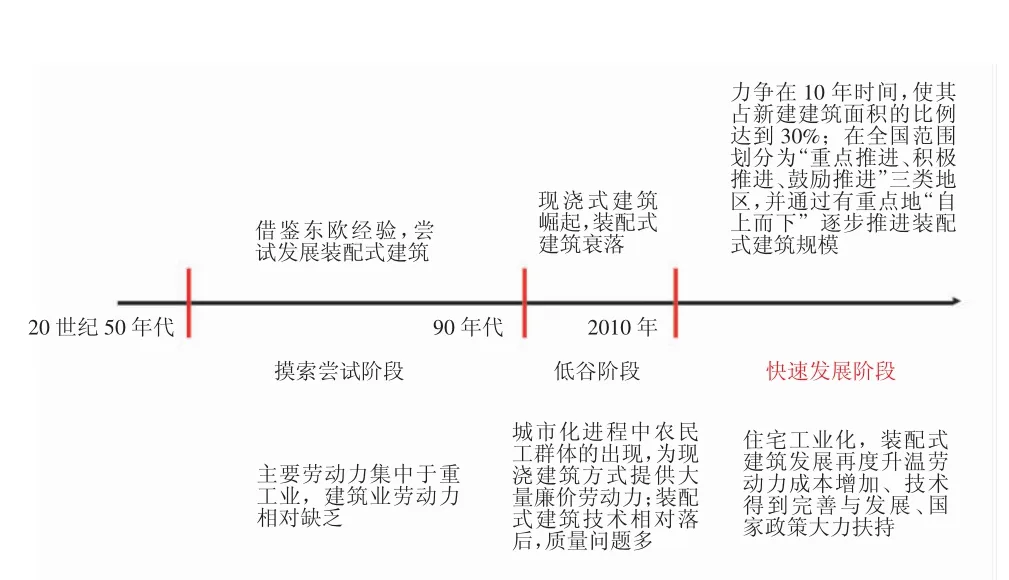

為加快裝配式建筑市場開展,國務院出臺的《關于大力發展裝配式建筑的指導意見》中指出:為加快城鎮化建設,發展綠色建筑,提高先進建造技術;各地區需根據自身情況,因地制宜發展裝配式建筑,爭取到2025年裝配式建筑占新建建筑面積的比例達到30%[6]。并根據城市發展水平在全國范圍劃分為“重點推進、積極推進、鼓勵推進”三類地區,逐步推進裝配式建筑規模,“裝配式建筑2015—2020發展目標分解”如圖1所示。

圖1 裝配式建筑2015—2020發展目標分解

雖然我國大力推廣裝配式建筑,但由于各地區經濟實力、支持政策、市場環境及認知程度的不同,裝配式建筑在發展中也存在一些問題[7]。目前,國內建設單位、構件生產廠家及眾多施工單位開展裝配式建筑的舉措主要集中在技術層面,如構件參數化設計、預制生產工藝、現場套筒灌漿技術及外墻板接縫處理等。但是在裝配式建筑項目實施過程中,更多的問題是由于管理層面的不完善所造成的,施工方式還未從現澆建筑的建造方式完全轉變[8]。一般來說,當前國內裝配式建筑的實施方法是以設計為導向,但設計單位在對裝配式建筑深化設計過程中未能充分考慮各類構件生產條件、成品運輸吊裝能力及現場各類部品、構件的協調要求,以致于進入構件生產和現場安裝環節后,容易發生設計沖突和施工沖突,導致設計變更,進而導致構件生產廠家和安裝現場的待工待料,影響工程進度和質量,增加項目的整體成本[9]。

1 全球范圍內裝配式建筑發展現狀

西方發達國家開展工業化建造之路較為領先。在眾多典型國家中:日本是最早實現將住宅在工廠中批量生產的國家,美國對于其裝配式住宅提出了舒適性、多樣性和個性化等要求,法國開創了工業化建筑的先河,并且眾多工業化程度較高的國家都已經研發其裝配式建筑專用體系[10]。其中,國外典型國家裝配式建筑應用情況見表1。

表1 國外裝配式建筑應用情況

自2015年以來,我國裝配式建筑飛速發展。在傳統建造方式的基礎上逐步開展對多層、小高層辦公及住宅建筑的改進和創新,通過對裝配式建筑預制構件部品化生產,將建造成本進一步壓縮,與傳統建造成本差別不大。截至2018年,全球裝配式建筑調查中美國、日本等國裝配式建筑滲透率均超過70%,相較于其他國家,我國滲透率為38.5%,仍有較大發展空間。2018年中國裝配式建筑滲透率與主要發達國家對比如圖2所示。

圖2 2018年中國裝配式建筑滲透率與主要發達國家對比

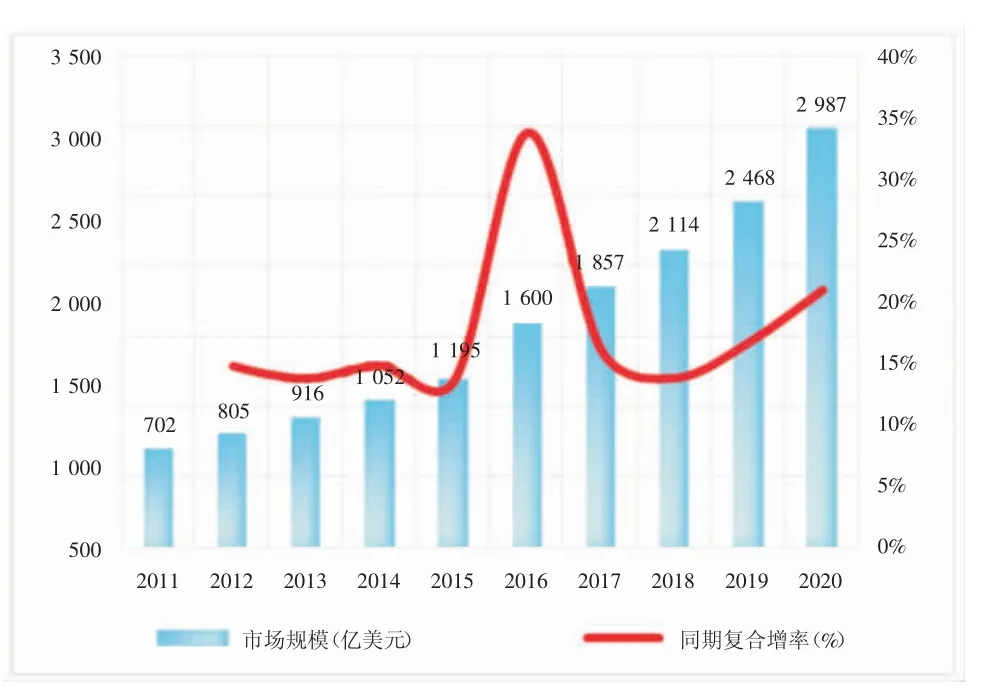

截至2019年,全球范圍內裝配式建筑市場規模已達到2 468億美元,同期增長速度保持在15%以上,預計全球裝配式建筑市場規模將達到2 987億美元,其增長率達到21.3%。2011年—2020年全球裝配式建筑市場規模如圖3所示。

圖3 2011年—2020年全球裝配式建筑市場規模

隨著工業化程度地提高,裝配式建筑的優勢愈發明顯,預計到2025年(如圖4所示),全球裝配式建筑市場規模將達到4 932億美元。

圖4 2019年—2025年全球裝配式建筑市場規模預測

截至2018年,亞洲地區裝配式建筑市場占全球市場的56%,歐洲市場占25.6%。對于我國裝配式建筑發展而言,雖然起步相對較晚,但是在國家政策支持下,自2013年以來,逐步進入快速發展階段。截止到2019年,中國裝配式建筑市場規模已經攀升到全球比重的42.75%。2019年全球各地區裝配式建筑市場占比如圖5所示。

圖5 2019年全球各地區裝配式建筑市場占比(%)

2 典型國家裝配式建筑發展現狀

2.1 美國裝配式建筑發展現狀

美國自20世紀70年代爆發能源危機,開始工業化建設之路,裝配式建筑體系因其節約能源、成本節約及工業化生產的特點與工業化建設不謀而合。2017年美國裝配式建筑市場規模達到380億美元,同期復合增率達到11.76%,后逐年上漲,增長率保持在10%以上。2019年市場規模達到475.8億美元,通過簡單測算,預計到2020年美國裝配式建筑市場規模將到達528.6億美元。2010年—2020年美國裝配式建筑市場規模變化如圖6所示。

圖6 2010年—2020年美國裝配式建筑市場規模

2.2 歐洲裝配式建筑發展現狀

早在17世紀初,歐洲就開始了建筑工業化之路,是最早進行裝配式建筑工業化制造改進與創新的地區。2017年歐洲裝配式建筑市場規模達到500億美元,同期復合增率達到17.65%,后增長趨勢略有下降;2019年市場規模達到652.7億美元,預計到2020年歐洲裝配式建筑市場規模將到達716.8億美元。2010年—2020年歐洲裝配式建筑市場規模變化如圖7所示。

圖7 2010年—2020年歐洲裝配式建筑市場規模

2.3 日本裝配式建筑發展現狀

在20世紀60年代日本在制定的第1個“新住宅建設5年計劃”中指出:新建住宅工業化率(日本住宅工業化率=裝配式住宅建設戶數/住宅建設總戶數×100%)需達到15%,此后的每個新住宅建設5年計劃都會做出新的目標和改進措施。在其政府強有力的干預和支持下,日本的裝配式建筑得到飛速發展,充分提高了日本住宅工業化水平,為產業化住宅的發展起到了至關重要的作用。

2018年日本裝配式建筑市場規模達到147.6億美元,同期復合增長率達到18.08%,后增長趨勢略有下降;2019年市場規模達到169.4億美元,預計到2020年日本裝配式建筑市場規模將到達190.3億美元。2010年—2020年歐洲裝配式建筑市場規模變化圖如圖8所示。

圖8 2010年—2020年日本裝配式建筑市場規模

3 國內裝配式建筑發展現狀

自20世紀50年代,我國開始對裝配式建筑進行摸索,由于新中國剛剛成立,各項專業、技術比較落后,相對應的裝配式建筑質量問題較多,例如:屋面板密封防水效果不好、樓層板開裂、層間隔聲效果差,致使裝配式建筑的發展在很長時間內處于停滯階段。進入90年代后,現澆混凝土技術迅速發展,以致于裝配式建筑陷入低谷,甚至徘徊在起步階段,我國裝配式建筑發展歷史見圖9。

圖9 我國裝配式建筑發展歷史

自2012年以來,隨著國民經濟的快速發展,新型綠色建筑的快速升溫,加之勞動力成本增加,裝配式建筑進入快速發展階段。三十年來我國房屋建筑面積發展狀況如圖10所示。

圖10 我國房屋建筑面積發展狀況(m2)

自2015年裝配式建筑各項政策、辦法出臺,裝配式建筑行業急速升溫,2017年我國新建裝配式建筑面積達到1.54億m2,占2017年新開工房屋面積比例達8.4%,面積較2016年增長31.6%。2018年新建裝配式建筑面積達到1.7億m2,占2018年新開工房屋面積比例達11.5%。2011年—2019年新建裝配式建筑面積變化趨勢如圖11所示。

圖11 2011年—2019年新建裝配式建筑面積變化趨勢

4 我國裝配式建筑的發展方向

1)政府推廣裝配式項目。①現在很多人都認為裝配式建筑的質量沒有保障,因此政府應該進行相應的宣傳,讓人們接受裝配式的樓房;②標準化對裝配式住房有著至關重要的影響,用企業的標準來要求市場顯然沒有公信力,所以政府要制定相關的規章制度;③裝配式還處在新型階段,因此,政府跟有關部門應該加大對其補貼力度,讓裝配式住宅能更好的進行推廣。

2)預制構件生產優勢-施工生產。①縮短工期:在預制外墻板安裝時就預留了安裝外窗用時要用的木磚,當主體結構封頂后便可以立即實現外圍封閉,在預制外墻和預制飄窗時便同時預制完成了保溫層及裝飾層,且預留了很多后期使用的孔洞,減少了裝飾工程施工中的開洞、安裝埋件、墻體開槽等;②降低工程造價,由于預制構件都是由生產廠家集中預制,再運到項目工程現場,所以不管是預制件的生產還是施工工地現場的安裝都是流水式可復制的勞動過程,工人很容易施工,熟練程度高,從而提高工作效率,降低工程造價。

3)項目管理一體化-工程管理監督。裝配式建筑施工技術相對于傳統現澆施工來說,技術要求更高,從設計、生產、到施工都有很高的要求,同時對項目的監管也提出了高標準要求。讓監管部門有新的挑戰。在整個生產過程中,要求監管部門對規劃設計階段、構件生產制造階段、營造施工階段、運營維護階段都有完備的管理標準、各個環節之間都沒漏洞,最終讓監管體系日趨完善。

5 結論

當前我國正在以超高的速度進行著城鎮化的進程,建筑行業在經濟發展中扮演了支柱產業的角色,然而建筑行業存在多項弊端,包括過高的資源和能源消耗、高污染等,都是我們必須解決的問題,而發展裝配式建筑則是一個行之有效的解決辦法,也是對我國可持續發展戰略的回應,對于整個社會的發展都有至關重要的意義。然而任何事物在發展初期都有各種困難,裝配式建筑在建設初期的投入需求較大,僅僅從短期投入來看,經濟效益可能并不具備優勢,但是從建筑的全壽命周期考慮,裝配式建筑因其在節能環保、施工快捷、成本可控、安全耐久等方面突出的特點,已明確成為中國建筑業未來的發展方向。

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

中國核電(2021年3期)2021-08-13 08:56:36

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

現代裝飾(2020年4期)2020-05-20 08:55:08

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

福建農業科技(2016年10期)2016-03-07 09:46:49

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38