招行的“護城河”和“鴻溝”

2021-07-06 01:06:57劉鏈

證券市場周刊 2021年24期

關鍵詞:銀行

劉鏈

6月25日,在招商銀行2020年度股東大會上,行長田惠宇表示,區別于重資本、順周期的傳統銀行1.0模式,招商銀行自2014年啟動銀行2.0模式轉型,提出打造輕資產、弱周期的“輕型銀行”模式,主動降低規模擴張速度,從業務定位、資產質量方面尋找紅利。如今,招商銀行正在向銀行3.0模式探索,總結起來即“大財富管理的業務模式+數字化的運營模式+輕文化的組織模式”,招商銀行的核心競爭力主要體現在市場化機制、服務創新、市場化定位、經營理念和組織文化等六個方面。

田惠宇認為,作為一家商業機構,招商銀行的發展離不開商業模式創新。傳統商業銀行的模式是通過資產規模擴張帶動營收增長,從而帶動利潤增長,這是1.0模式。銀行1.0模式存在兩個問題,即重資本、順周期。重資本意味著如果發展過快,就要補充資本,內生資本跟不上,就需要向市場融資。順周期意味著企業擔憂經濟環境波動,盈利不穩定、不可持續。

招商銀行于2014年啟動“輕型銀行”轉型,探索輕資本、弱周期的商業模式,即2.0模式。在這種模式下,招商銀行主動降低規模擴張速度,更多是從業務定位、資產質量方面尋找紅利。如今隨著市場進一步發展,2.0模式的紅利邊際逐漸遞減,招商銀行從3年前開始探索3.0模式。3年前,招商銀行提出“打造金融科技銀行”,2020年提出“開放、融合、平視、包容”的輕型企業文化,2021年提出“大財富管理”商業模式。如今招商銀行在3.0模式探索上,內涵已經基本清晰,即“大財富管理的業務模式+數字化的運營模式+輕文化的組織模式”三位一體。

在2020年年報中,招商銀行明確提出將“打造大財富管理價值循環鏈”作為全行未來5年的工作主線。作為未來的戰略重點,目前,招商銀行在大財富管理方面的實踐進展比較順利,主要體現在內部融合、對外開放、服務升級三個方面。在內部融合方面,招商銀行更多強調大財富管理價值循環鏈,讓各條業務線變成一個個“飛輪”,更好地作用于市場,各類數據在一季報中都交出了不錯的“成績單”。在對外開放方面,招商銀行搭建起更加開放的財富平臺,目前已有8家銀行理財子公司入駐招商銀行財富平臺并啟動“招陽計劃”,首批有30余家機構、百余位基金經理入圍。此外,招商銀行還開放了運營平臺。服務升級方面,招商銀行上半年完成了零售銀行組織架構調整,組建了財富平臺部。同時,為了更好地匹配企業投融資需求,私人銀行部組建了公私業務融合的“兩棲戰隊”。

談到招商銀行轉型大財富管理面臨最大的挑戰,田惠宇認為是“時間”。他表示,銀行3.0模式從提出到真正實現,需要一個長期、艱苦甚至曲折的過程。具體而言,一是風險管理挑戰,面對更加復雜、多元化、多層次的風險形態,招行需要長時間打磨。二是線上化挑戰,跟互聯網企業比,招商銀行線上化進程才剛剛開始,未來還有很長的路要走。此第三個根本性挑戰是客戶服務模式挑戰。“開展投顧業務對招商銀行的專業能力、收費模式等都提出巨大挑戰。無論哪一條都是巨大鴻溝,如果不跨過去,就很難說是真正的財富管理。”

2.0模式紅利邊際遞減促探索3.0模式

在2020年度股東大會上,招商銀行董事長繆建明、行長田惠宇及業務部門等多位高管出席,就投資者較為關注的問題做了較為詳細的解答與分析。

繆建明于2020年9月就任招行董事長,就管理機制問題,他再度強調要堅持招行市場化的體制機制,堅持“六能”和“三個不變”:“六能”,即人員能進能出、干部能上能下、待遇能高低;“三個不變”,即董事會領導下的行長負責制不變、市場化的體制機制不變、干部隊伍的穩定性不變,以促進招行可持續健康發展。此外,對管理層的激勵考核,把戰略目標和考核指標有機結合,特別是在最新戰略內涵中,強化財富管理、金融科技、風險管理三方面的能力建設。

投資者更關心的是,當前招行的“護城河”在哪里?田惠宇為此總結了招行六個方面的核心競爭力:1.公司治理。市場化的“三會一層”的公司治理體系已經延續了34年,股東大會、董事會、監事會、管理層職責清晰,有利于招行戰略執行的長期穩定;2.市場化的機制;3.創新服務;4.市場定位。從一次轉型、二次轉型、輕型銀行、“一體兩翼”到今天的大財富管理,一直在深化;5.經營理念。一直堅持審慎的理念。6.組織文化。大力倡導“開放、融合、平視、包容”的輕文化取得了成效。此外,田行長還分析了當前的商業模式轉型,2.0“輕型銀行”已取得了成效,2014年以來,招行就沒有進行過普通股融資,ROE一直保持在15%以上,但目前2.0模式的紅利也在邊際遞減,因此,3年前招行開始深入轉型3.0模式,其核心為“大財富管理業務模式+數字化的運營模式+輕文化的組織模式”的三位一體。

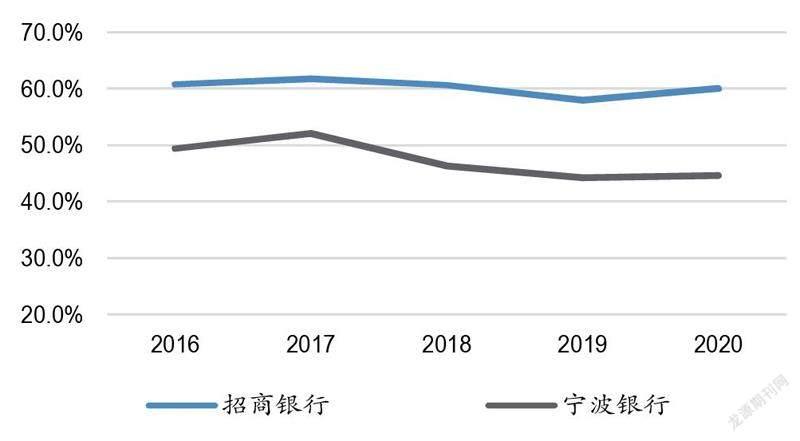

圖1:招商銀行的活期存款占比更高(日均水平),表明存款業務更為強勁

資料來源:公司數據。注:日均活期存款/日均存款余額

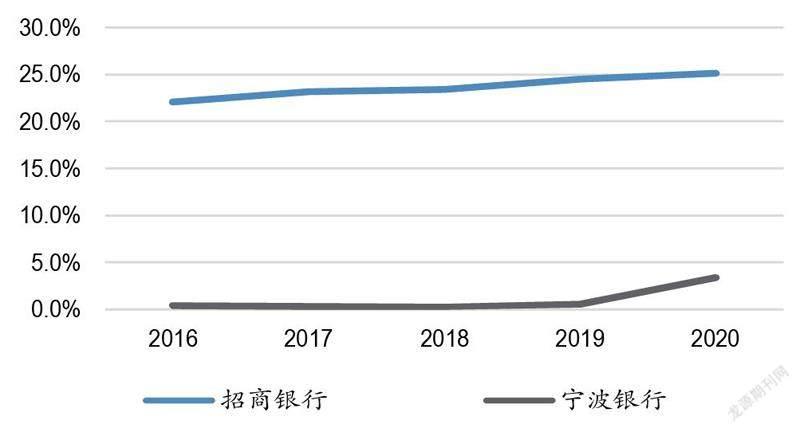

圖2:寧波銀行的抵押貸款占其貸款總額較小部分(2020年為3.4%),而招商銀行為25.1%

資料來源:公司數據

關于大財富管理戰略的進展情況,田惠宇的總結是目前進展順利,主要體現在三大方面:一是內部融合。全行經營圍繞大財富管理的“價值循環鏈”的邏輯主線,把各個業務單元串起來。具體體現在“雙A系數”(即AUM和資產的比值)和托管、資管、投行等各項業務數據的表現非常好。二是開放平臺。已有8家銀行的理財產品進入到了招行財富管理平臺;基金方面推出了“招陽計劃”,搭建潛力基金經理的成長平臺,進展很好。運營平臺也已開放,讓市場上各類的優秀資產管理機構到APP上服務客戶。三是服務升級。開始升級私人銀行服務,不僅服務個人客戶,還有其背后企業的投融資需求。此外,田惠宇還提到,目前,中國財富管理還是“銷售導向”,和真正的投顧模式還有一道鴻溝,未來需要努力跨越。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31