搶抓“碳達峰”歷史機遇 加快氣凝膠產業快速成長

2021-06-24 02:18:16王本力

新材料產業 2021年2期

王本力

新材料產業是制造強國的基礎,是高新技術產業發展的基石和先導。作為新材料之一的氣凝膠,空隙率可達到90%以上,多孔結構衍生出優異的絕熱、吸聲、吸附性能,同時不同骨架組分賦予了氣凝膠在納米尺度下出色的光學、電學、磁學和生物學性能,可廣泛應用于國防軍工、航空航天、石油和天然氣、化工、熱能工程、熱工設備、交通運輸、家用電器、高鐵、新能源汽車、艦船、建筑等諸多領域,是未來這些領域實綠色低碳發展和產品品質升級的關鍵材料,曾被《科學》雜志列為未來10大潛力新材料之一,是“一個可以改變世界的材料”。在國家政策支持和市場引導下,近十年我國氣凝膠產業快速發展,氣凝膠被列入國家重點新材料產品目錄,研發和產業化與發達國家開始“并跑”,部分產品指標高于美國產品,產能位居世界第1,應用場景不斷拓展,廣東、浙江、貴州、重慶等省市因地制宜,開創了具有地方特色的氣凝膠產業。在國家對新材料日益重視和碳達峰對節能減碳日趨嚴格的大背景下,氣凝膠如何搶占先機,成為關注的熱點。

1 產業整體處于成長期前期

當前,氣凝膠應用場景不斷增加,產品應用不斷擴寬,技術研發速度加快,專利申請量與專利申請人數量急劇上升,產品價格不斷降低,行業進入企業不斷增多,但是尚沒有一家企業形成穩固的龍頭地位。總體判斷,氣凝膠產業整體處于成長期的前期。

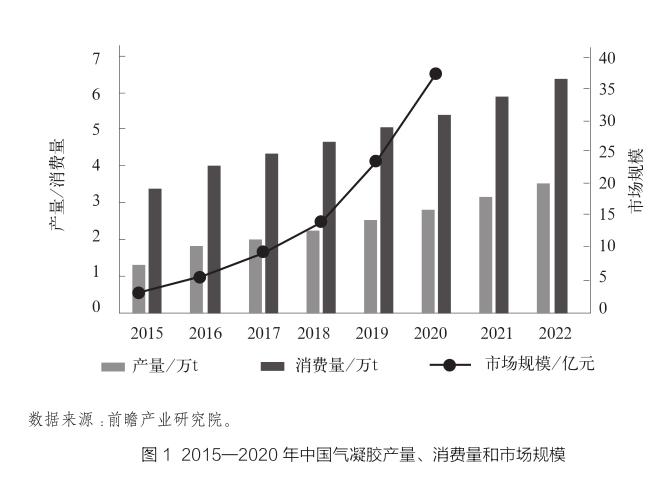

1.1 產業規模總體不大,市場應用迅猛增速

發達國家對綠色發展日益重視,成為推動全球氣凝膠市場增長的關鍵。2019年底,歐盟制訂了《歐洲氣候法》草案,以立法形式明確到2050年實現“碳中和”,并發布了《可持續歐洲投資計劃》《歐洲新工業戰略》,明確了歐盟未來工業綠色發展的重點。此外,隨著氣凝膠材料的進步和創新、產品生態效益意識的提高、氣凝膠新應用的不斷拓展,以及亞太市場的發展,特別是我國氣凝膠產業的壯大,氣凝膠行業發展顯著加快,詳見圖1所示。Allied Market Research研究報告顯示,2013—2020年全球氣凝膠市場規模從2.2億美元增加到近20億美元,年均復合增長率高達 36.4%。2015—2020年,我國氣凝膠市場規模從3.3億元增加到37.16億元,年均復合增長率達到61.1%,市場增速遠超國際平均水平。

1.2 規模化生產以二氧化硅(SiO2)氣凝膠為主,新型氣凝膠逐漸開始應用

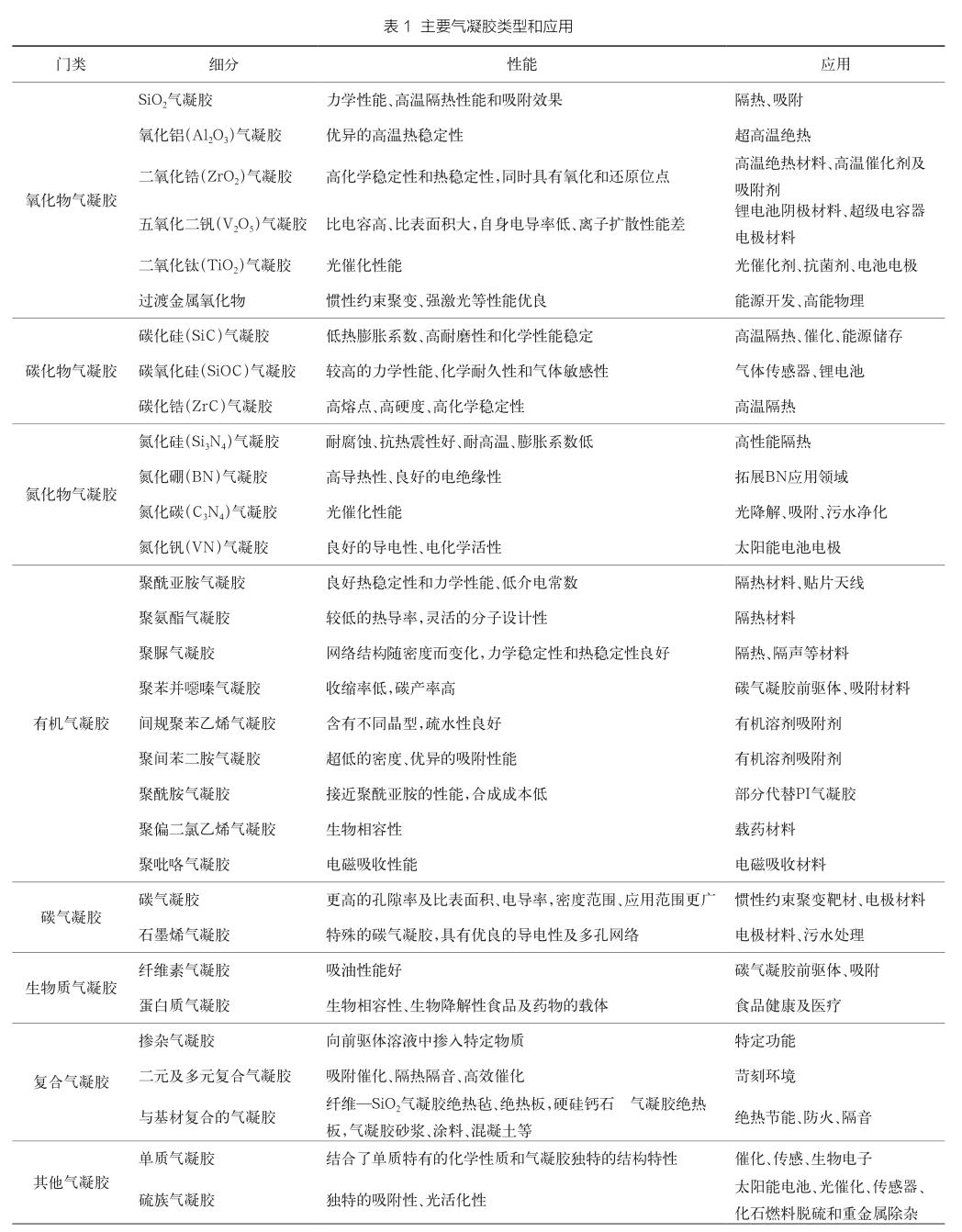

氣凝膠超高的孔隙率使其在力學、熱學、電學、光學、聲學等方面均表現出獨特的性能,具有一般固態材料所不具有的低折射率、低熱導率、低聲阻抗等物理特性,在眾多領域內展現出廣闊的應用前景。表1列舉了氣凝膠在幾大重要領域內的應用。目前,SiO2氣凝膠研發、生產、應用最為成熟,成功應用于石油天然氣、工業、建筑隔熱、汽車、航空航天、電子等領域,2019年占據全球69%的市場份額。隨著有機氣凝膠、碳氣凝膠在電子、半導體、超級電容器、油吸附等領域的應用,新型氣凝膠市場份額將逐步增大。Allied Market Research研究顯示,2025年全球氣凝膠市場規模有望超過200億美元,年均復合增速達到60%,在絕熱保溫材料市場占比由2020年的3%增加到2025年的21%。

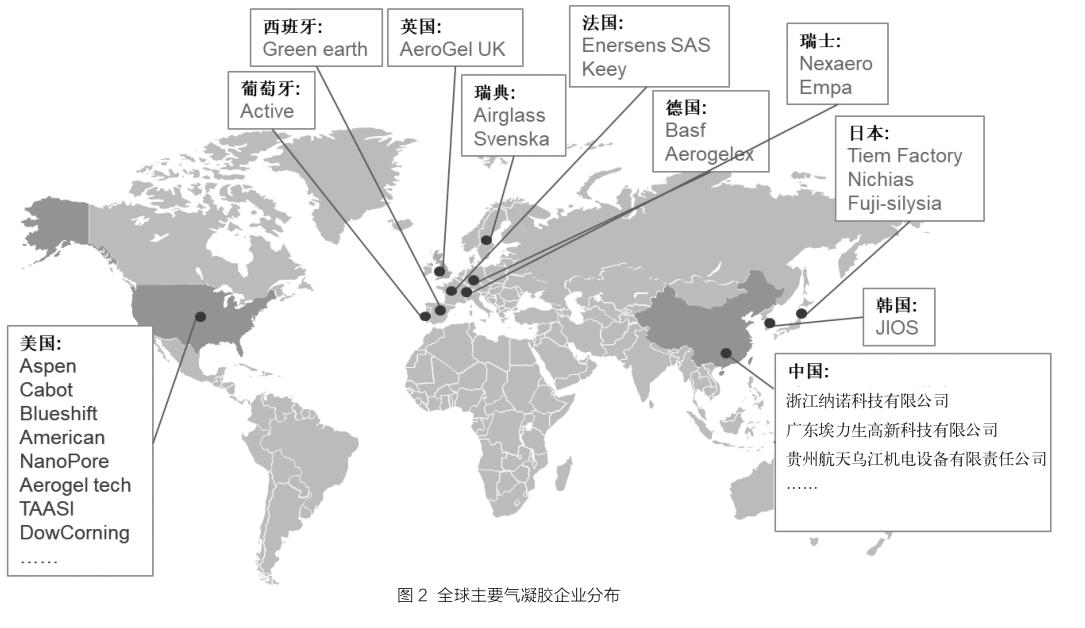

1.3 進入企業不斷增多,美歐中3地“并跑”

美歐日對氣凝膠的研究和應用起步較早,在材料研發、規模化生產、多領域應用以及市場開拓方面均處于全球領先,其主要研究機構有:美國LLNL實驗室、JPL實驗室、SNL實驗室、加州理工學院、阿斯彭(Aspen)公司,德國的維爾茨堡大學、巴斯夫(Basf)公司、Desy公司,法國蒙特派利爾材料研究中心,瑞典Lund公司,日本高能物理國家實驗室,韓國延世大學等。重點企業有Aspen公司、Cabot公司等,Aspen公司是全球最大的氣凝膠生產企業,Cabot公司是第一家在室溫下生產氣凝膠并使之商業化的公司。我國在氣凝膠研發、生產方面與國際先進水平同步,某些指標高于美國產品,應用市場也不少于美國,主要研究機構有:南京工業大學、同濟大學、國防科技大學、清華大學、廈門大學、浙江大學、哈爾濱工業大學以及中科院,已形成廣東埃力生高新科技有限公司(Alison)、浙江納諾科技有限公司(NanoHightech)、貴州航天烏江機電設備有限責任公司(Wujiang electromech equip)等行業領先企業。全球主要氣凝膠企業見圖2。

1.4 市場逐漸向亞太轉移,我國市場全球增速最快

近年來,亞洲和其他地區氣凝膠市場占比逐步增加,北美和歐洲氣凝膠市場占比減少。2012—2017年,北美氣凝膠市場在全球占比由55%下降到49%,歐洲氣凝膠市場的全球占比由24%下降到17%,而亞洲氣凝膠市場的全球占比由13%上升到23%。Global Industry Analysts數據顯示,2020—2027年,中國、加拿大、德國、日本氣凝膠市場的年均復合增長率分別為22.3%、16%、14.8%和13.4%。

2 將迎來快速成長的歷史機遇

2.1 需要新材料核心技術全面突破時代已經到來

材料是國民經濟建設、社會進步和國防安全的物質基礎,是產業結構優化升級和制造業高質量發展的前提,是催生戰略性新興產業的物質先導。新材料已成為決定國家競爭力的關鍵領域和核心技術。從國內看,面對高質量發展下產業升級和消費升級加快的需求,材料基礎支撐作用不足日益顯現。從國際看,面對復雜嚴峻的國際環境,關鍵核心技術“要不來、買不來、討不來”成為共識。加快發展新材料將成為今后一段時期我國補齊發展短板,提升產業基礎能力和產業鏈現代化水平的重要著力點,高端新材料核心技術全面突破時代已經到來。

2.2 政策支持力度不斷加大推動氣凝膠逐步走向成熟

“十二五”期間,國家發展和改革委員會(簡稱“國家發改委”)在《當前優先發展的高技術產業化重點領域指南(2011)》中將納米多孔氣凝膠材料列為優先發展的新材料產業,工業和信息化部將SiO2氣凝膠列入《新材料產業“十二五”重點產品目錄》,國家發改委2014年將氣凝膠相關產品列入《國家重點節能低碳技術推廣目錄》,開始了對氣凝膠的初步推廣應用。

“十三五”期間,氣凝膠先后被列入國家重點研發計劃“納米科技”重點專項、“國家質量基礎的共性技術研究與利用”重點專項——優勢特色領域重要國際標準研究以及《加快建材新興產業發展重點產品導向目錄(2016年版)》《戰略性新興產業分類(2018)》《重點新材料首批次應用示范指導目錄(2019年版)》。《建材工業發展規劃(2016—2020年)》將“高性能、低成本的氣凝膠、無機真空絕熱板等制備和應用技術”列為重點培育技術。2018年9月1日,我國首個國家推薦標準《納米孔氣凝膠復合絕熱制品》正式實施。同年,工業和信息化部將納米孔SiO2氣凝膠巖棉復合保溫板列入《軍用技術轉民用推廣目錄》。2017年和2018年,南京工業大學牽頭成立中國絕熱節能材料協會氣凝膠分會,建成國內首個“建筑材料行業氣凝膠材料重點實驗室”。

2020年施行的《產業結構調整指導目錄(2019年版)》中,氣凝膠節能材料被列入鼓勵類。最新版的《工業企業技術改造升級投資指南》提出,重點推進高性能熱防護材料技術向工業和建筑節能減排技術領域轉化,如低成本納米孔高效隔熱保溫材料及應用關鍵技術,加強原材料、制備工藝、專用設備等方面的系統研究,實現納米孔隔熱材料低成本化,并在工業和建筑節能領域推廣應用。

2.3 全面綠色低碳發展為氣凝膠產業提供了前所未有的機遇

在全球積極應對氣候變化背景下,2020年9月22日,中國領導人在第七十五屆聯合國大會一般性辯論上的講話中宣布:“中國二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”。黨的十九屆五中全會《建議》和2021年政府工作報告提出:扎實做好碳達峰、碳中和各項工作,制定2030年前碳排放達峰行動方案,“十四五”單位GDP能耗和CO2排放分別降低13.5%、18%。工業、交通、建筑、能源等領域成為節能減碳的關鍵。在加快推動綠色產業的趨勢下,未來5年中國將加快發展以科技含量高、資源消耗低、環境污染少為目標的綠色制造。中國綠色發展潛力、碳達峰需求和氣凝膠新技術、新產品供給的深度融合,有望產生更廣泛的應用場景和應用需求。氣凝膠作為超級絕熱材料,發展機遇前所未有。

3 實施產品品質提升和應用領域拓展“雙輪驅動”

從2001年美國Aspen公司開始SiO2氣凝膠產業化至今,20年來全球氣凝膠產業已走過了研發期、導入期,正逐步走向快速發展的新階段。但氣凝膠產品價格高、產量低、質量參差不齊,仍是制約大規模應用的關鍵。未來,通過全產業鏈融合創新,進一步降低SiO2氣凝膠成本、豐富產品種類,同時開發新型氣凝膠,實現氣凝膠的大規模、高品質量產,為下游應用提供材料保障成為行業高質量發展的基礎。整合行業資源、聯合上下游龍頭企業,加強上下游協同,加快產品設計技術和應用技術突破,充分發揮氣凝膠優異特性,使全社會認識氣凝膠、認可氣凝膠,進一步擴大應用領域,成為行業高質量發展的關鍵。

3.1 大力提升SiO2氣凝膠品質,夯實主流產品供給

聚焦主流SiO2氣凝膠產品,進一步降低生產成本,簡化干燥工藝,強化力學性能和功能化改性,提升施工性能,推動SiO2氣凝膠研發設計、生產應用、檢測認證全產業鏈發展。重點開發耐高溫型、低溫型、復合型SiO2氣凝膠產品,豐富密度、尺寸、厚度、導熱系數等產品規格,開發高端裝備及防輻射、吸油、儲能等特殊用途型氣凝膠產品,增加可直接應用的定制化氣凝膠、復合保溫結構。配套發展改性劑、高性能纖維等原輔料產品,以及成型復合設備及配套工裝。

3.2 加快新型氣凝膠研發,滿足新興應用領域需求

針對超高溫絕熱,含油、染料、重金屬離子等廢水吸附治理、大氣污染物過濾,電極材料、催化、生物醫用、熱管理等新應用領域,突破選擇性設計、改性修飾、規模化量產等關鍵技術,重點研發氧化鋁(Al2O3)、二氧化鈦(TiO2)、氧化鋯(ZrO2)新型氧化物氣凝膠,聚丙烯纖維氣凝膠、聚酰亞胺氣凝膠等有機氣凝膠,碳氣凝膠和石墨烯氣凝膠、過渡金屬氧化物氣凝膠、生物質氣凝膠以及復合型氣凝膠。

3.3 做好設計和應用銜接,有序開拓下游應用市場

在工業絕熱保溫應用領域,氣凝膠絕熱復合材料具有提高保溫效果顯著、減少施工空間明顯、安全防火性高等特性,并且已經得到用戶的認可和應用,應優先推動氣凝膠絕熱復合材料在工業絕熱保溫領域的大規模推廣。當前氣凝膠絕熱復合材料在建筑保溫的領域還處于初步探索階段,產品價格仍然較高,且相應的應用技術及配套的施工工藝仍然缺乏,但未來建筑節能市場需求潛力大,應加快推動氣凝膠絕熱復合材料在建筑領域的應用。受“碳達峰”倒逼,綠色產業將迎來快速發展的歷史機遇,氣凝膠產品將逐步進入節能環保、裝備制造、電子等領域,未來市場不可估量,應重點培育氣凝膠在高端領域的新應用,搶占未來產業發展制高點,加快氣凝膠產品隔聲、吸附等“非熱”特性的應用示范。

10.19599/j.issn.1008-892x.2021.02.005