基于BP神經網絡與多元回歸模型對住宅商品房價格進行預測研究

2021-06-22 04:53:19劉楊柏紅

科海故事博覽·下旬刊 2021年1期

劉楊柏紅

摘 要 伴隨著我國經濟的發展和國民生活水平的提高,我國房地產市場也在不斷發展壯大。其中,住宅商品房作為房地產市場的重要組成部分,對國計民生的影響亦不能小視,引起了國民的高度關注。本文以二線城市-哈爾濱市為例,研究并預測住宅商品房價格的漲幅及趨勢。通過利用SPSS對哈爾濱市住宅商品房影響因素進行因子分析,并利用多元回歸模型、BP神經網絡分別對住宅商品房價格進行預測,將兩個模型的預測效果進行對比,選取最優模型,為研究者和需求者提供決策和房價預測工具參考。

關鍵詞 住宅商品房價格 多元回歸模型 BP神經網絡 房價預測

中圖分類號:TP38 文獻標識碼:A 文章編號:1007-0745(2021)01-0036-05

1 前言

房地產價格的大變革要追溯到1998年國家頒布的《國務院關于進一步深化城鎮住房制度改革加快住房建設的通知》,該通知取消了原有的住房分配制度轉而施行住房商品化社會化,全國房地產市場迅速發展[1]。2003年國務院發布“18號文件”首次公開肯定了房地產在國民經濟發展中的支柱地位[2]。2019年8月,中國人民銀行發布公告,提出“住房只住不炒”,進一步施行房貸利率改革,實施貸款市場報價利率[3]。2020年5月,十三屆全國人大三次會議提出新定位:“堅持房子是用來住的、不是用來炒的”,與此同時要根據每個城市的特色和不同人群的需求發展相應的房地產事業,促進各地房地產市場平穩健康發展。由此可見,房地產市場和房地產價格受到了大眾以及國家的廣泛關注。2020年11月,哈爾濱市印發了《關于疫情期間促進我市房地產市場平穩健康發展相關政策的通知》,該通知旨在鼓勵房地產企業“賣房”。因此,房地產的健康發展關系到民生,而價格毫無疑問是房地產發展是否健康的重要指標。

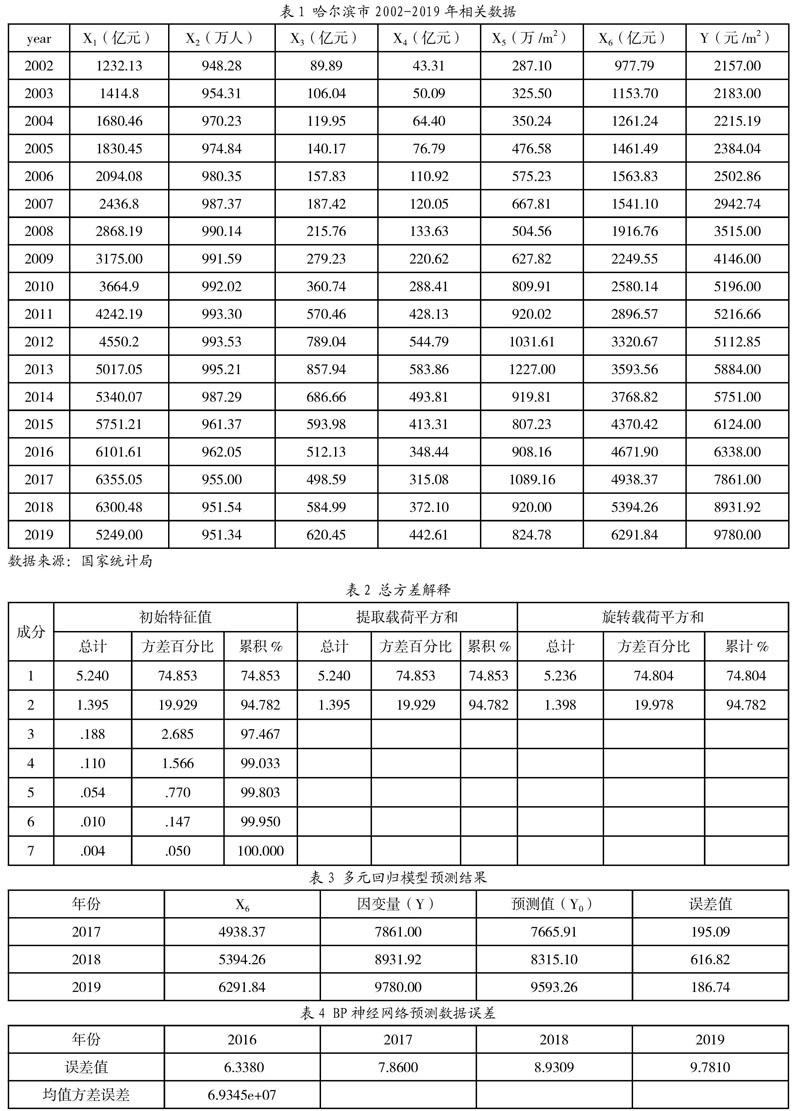

因此,針對住宅商品房價格成倍增長的現象,選取了以二線城市-哈爾濱市為例利用SPSS以及MATLAB工具,進行因子分析,建立多元回歸模型和BP神經網絡,以研究預測哈爾濱市住宅商品房價格和走勢。圖1為哈爾濱市住宅商品房價格走勢圖。

2 國內外研究文獻綜述

對于房地產價格問題很早就有學者通過構建有效、多樣的模型對房地產價格進行進行研究、探討和預測。國外研究學者很多是通過利用基本經濟學原理建立傳統線性模型對房地產引發的交易事件進行分析。我國在該領域的研究相對于國外研究來說時間相對晚一些。但是,隨著理論與實踐研究的深入,我國研究房地產價格變化的學者也越來越多。羅博煒、洪智勇利用python工具基于多元線性回歸統計模型對美國部分地區房價進行預測,并對模型進行修正和優化;吳承業、沈逸珺等利用Eviews軟件,建立ARMA模型對杭州市房價進行預測,得出房價整體處于較快上升趨勢的結果;賈建英利用GM(1,1)模型對唐山市房價進行預測;李秀芝、劉成林等利用馬爾科夫鏈對宜賓市商品房銷售價格進行預測,得出宜賓市的房價處于波動狀態,上升勢頭明顯;張雙妮利用逐步回歸模型擬合房價預測模型得出長期來看房價普遍上漲的結論;楊莎莎基于模型平均對房價進行預測和實證研究。通過學習,本文運用多元線性回歸與BP神經網絡兩種工具進行預測,獲得準確性更高的房價預測工具。

利用從國家統計局收集到的相關數據進行篩選后,按照年份進行排列。哈爾濱市國內生產總值(億元)、哈爾濱市年末總人口(萬人)、哈爾濱市房地產開發投資額(億元)、哈爾濱市房地產開發住宅投資額(億元)、哈爾濱市住宅商品房銷售面積(萬平方米)、哈爾濱市城鄉居民儲蓄年末余額(億元)作為自變量,分別記為X1、X2、X3、X4、X5、X6;哈爾濱市住宅商品房平均銷售價格(元/平方米)作為因變量記為Y。表1為哈爾濱市2002-2019年相關數據。

3 基于多元回歸模型對住宅商品房價格進行預測

3.1 因子分析

因子分析總的來說就是一種降維的思想,就是將收集到的多個滿足真實性和有效性的數據變量轉換為幾個更具代表性的綜合指標,再將相關性相對較高的數據變量組合在一起,以減少因解釋變量過多導致深入分析過程變得復雜的現象。

運用因子分析的前提是因子之間存在相關性。因此,在利用SPSS工具對7個變量進行因子分析之前要驗證各變量之間的線性關系。本文利用KMO和巴特利特檢驗方法進行分析。KMO是比較變量間簡單和偏相關系數的指標,取值在(0,1)之間。經過KMO檢驗得出的結果大于0.5,說明該組變量可以進行因子分析;巴特利特檢驗是計算各個變量之間相關性程度的方法。本文數據檢驗結果如下:

KMO值=0.736,巴特利特檢驗顯著性 sig=0.000。該結果說明所選取的數據適合做因子分析。

由生成的總方差解釋結果表可以分析出:第一和第二主成分初始特征值總計分別為5.240,1.395,兩個主成分的初始特征值累計貢獻率總共達到94.782%。該比例說明有效信息損失少,通過獲取第一和第二個公共因子就能最大限度的解釋該組解釋變量的整體情況并提供所需要的信息。由于第一主成分的貢獻率最大,可以根據第一主成分的數據來判斷其他各因素的重要程度:

X1>X3>X4>X5>X6>X7>X2

3.2 多元回歸分析模型

利用SPSS對數據進行擬合分析,確定各個因素與因變量之間的關系。建立多元回歸分析模型:

本次多元回歸利用的是逐步回歸模型方法:將每個要進行分析的解釋變量單獨輸入到模型中,每輸入一個解釋變量后都進行一次F檢驗,對上一步已經選定的解釋變量再逐個進行t檢驗。若原來輸入的解釋變量由于后來解釋變量的引入變得不顯著,則將后者刪除,以此來確保最后得到的解釋變量集合的檢驗結果是最優集合。依據上述方法得出哈爾濱市房價的多元回歸模型為:

Y=-820.601-0.35*X1+1.130*X2-4.415*X3+4.515*X4+1.829* X5+1.664*X6

整個回歸過程進行了一步,進入變量為X6,標準化系數為0.982,得到的德賓-沃森數值為1.035,查表(n=7,k=1),顯著性水平為0.016(在0.01左右),因此選擇A-1德賓-沃森統計量臨界值表中的對應數值,得出=0.435,=1.036。在ANOVA表中,模型sig統計值小于0.05,解釋變量系數顯著。得出單方程模型為:

將2016、2017、2018、2019年城鄉居民儲蓄年末余額(X6)帶入中,可以得出預測值(如表3所示)。

通過結果可以看出,住宅商品房預測值與實際值存在一定誤差并且波動較大,誤差仍在合理的預測區間內。

4 基于BP神經網絡模型對住宅商品房價格進行預測

4.1 BP神經網絡

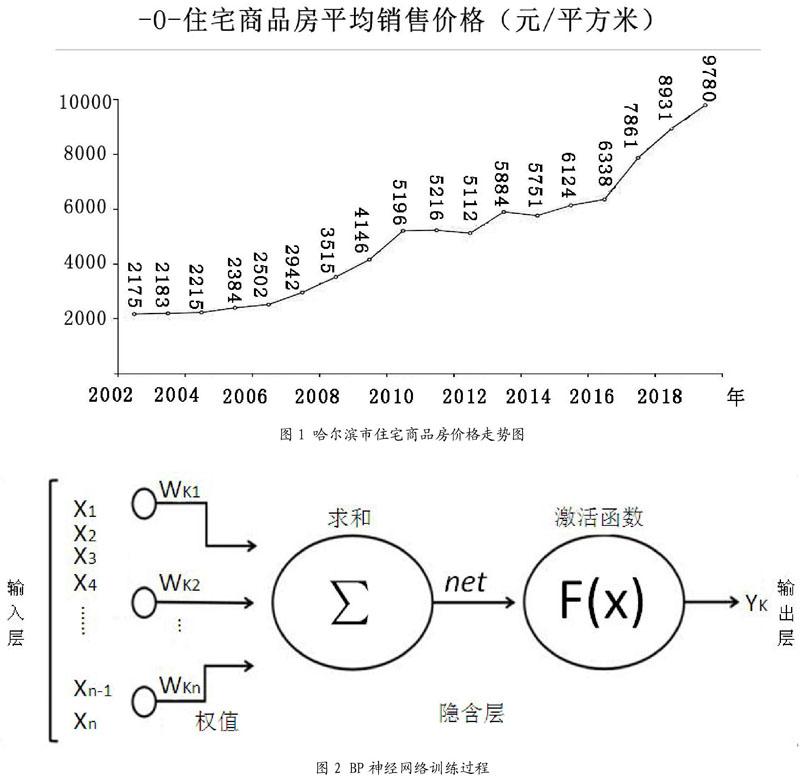

BP神經網絡(Back Propagation)是一種按誤差逆傳播算法訓練的多層前饋網絡,人工神經元的研究起源于腦神經元學說,人工神經網絡是有大量的簡單基本元件——神經元相互連接而成的自適應非線性動態系統[4]。

BP神經網絡是由輸入層(input)、隱含層、輸出層(output)組成,首先給網絡的各連接權值賦予(0,1)區間內的隨機值,也就是我們所說的歸一化處理,將輸入層對應的數據和圖像模式輸入給網絡,通過計算隱含層中神經元權重的不同,將各神經元權值加權求和,利用激活函數進行非線性運算,得到網絡輸出結果并與原數據進行比較,從而達到預測數據的效果。

BP神經網絡通過對輸入的數據進行不斷訓練,訓練結束后輸入預測值的自變量從而得到與預測值相近或者與原預測數據相同的數據值并輸出。基于BP神經網絡的優勢,我們利用其作為工具,來完成本文要達到的目的。圖2 為BP神經網絡訓練過程。

4.2 建立BP神經網絡模型

4.2.1 數據預處理

在初始建立模型之前,本文使用mapminmax(X)對每一行數據進行歸一化處理,將數據統一在[-1,1]的范圍之中,可以在一定程度上避免所輸入的數據出現不必要的數值問題。在神經網絡對于數據訓練結束之后,需要再對輸出數據進行mapminmax(‘reverse,X,Y)的反歸一化處理,將數據恢復成與輸入數據相同的形式。

4.2.2 選取神經元節點個數

通過6個影響因素對住宅價格進行預測,建立三層BP神經網絡模型,網絡輸入層節點數n=6,輸出神經元n=1,利用Hornik公式可以計算出中間層(隱含層)節點數范圍:

R=[(2n+m)1/2,2n+m],

計算出的中間層神經元節點數范圍為[4,13],再該范圍內選擇最優的節點數,經過實驗,本位選取的最優節點數為8。

4.2.3 訓練及預測分析

選取2002-2015年6個自變量數據作為訓練數據,sigmoid函數作為激活函數,tansig作為傳遞函數,訓練次數5000次,最小誤差10-6。在經過了363次迭代后,誤差小于等于10-6時停止訓練。

訓練數集通過訓練,在到達10-6后,曲線變得平緩,并最終落在目標誤差線上。訓練后的誤差(mse)值,最大誤差為0.0413,目標誤差為1.00e-06,實際誤差為9.953e-08。隨后以2016—2019年6個自變量數據為基礎,通過E計算真實值與預測值之間誤差,mse(E)表示均值方差誤差值,對因變量進行預測。

通過表4中計算的誤差結果我們可以看出,2016-2019年誤差逐漸升高,波動較規律,可見預測相近年份的數據準確度更高。從一定程度上預測了與真實值相同的房價走勢。

5 影響因素分析

我們可以從圖4中觀察到,X2(哈爾濱市年末總人口數)從2002年開始一直處于緩慢的下降趨勢;X3(哈爾濱市房地產開發投資額)與X4(哈爾濱市房地產開發住宅投資額)走勢較為接近。X3隨著X3的增長而增長,由于包括哈爾濱市在內的東北地區整體經濟增長能力不足,導致在2013年之后X3開始逐步下滑,相應的X4也逐步下滑,由于X3的減少,X5(哈爾濱市住宅商品房銷售面積)在2013年達到最高水平后開始下跌。而房X3和X5的減少會影響到住宅商品房市場的供給與需求的失衡;X6(哈爾濱市城鄉居民儲蓄年末余額)是多元回歸模型中提取出的主要因素,在2019年X6急速上漲超過了X1(哈爾濱市國內生產總值),這體現出哈爾濱市居民傳統的投資理念:一部分居民將手里的錢用于存款儲蓄,另外一部分居民對銀行利率不看好,直接將儲蓄投資于房地產。存款儲蓄多一般情況能反映出現金流量多,貨幣流通周轉速度快,貨幣創造能力強。但是伴隨著X1的下降,產出以及投資減少,居民的儲蓄并沒有最大效率的實現貨幣加倍創造的能力,沒有達到預期的經濟增長水平。住宅商品房價格在各因素的影響下仍在不斷升高,除文中提到的六個因素外,還受例如政府調控、國家政策、人均可支配收入、房貸利率等諸多因素的影響,需要進一步進行研究與挖掘。

6 結論

多元回歸模型在對住宅商品房價格進行預測時X6(城鄉居民儲蓄年末余額)對價格影響最大,BP神經網絡則是受到不同權重影響因素的影響,相比之下,BP神經網絡模型的誤差值更小,預測更準確。由于影響住宅商品房價格的因素較為復雜和繁瑣,本次研究只抽取六個影響因素的相關數據。因此,對兩種模型的學習和比較為今后進行深入研究提供了基礎。

參考文獻:

[1] 李丹,冷圓,高洪韻.貴陽市商品住房價格影響因素分析及預測[J].現代經濟信息, 2019(20):497-498.

[2] 袁井香.大連商品住宅價格影響因素分析及其走勢預測[D].東北財經大學,2010.

[3] 黃燕芬,李志遠,張超.堅持“房住不炒”深入推進房地產市場供給側結構性改革——2017年房地產政策回顧與2018展望[J].價格理論與實踐, 2018(01):18-23.

[4] 吳姍姍.基于BP神經網絡的南京市房價預測[J].市場周刊(理論研究),2019(02):62-64.

(哈爾濱商業大學金融學院,黑龍江 哈爾濱 150000)