山西省科技型中小企業專利權質押融資新模式的探索

2021-06-21 03:37:16王昊趙婧

科技與創新 2021年11期

關鍵詞:融資

王昊,趙婧

(國家知識產權局專利局太原代辦處,山西 太原030006)

1 引言

中國實施創新驅動發展戰略以來,不斷運用政策杠桿加大對科技型中小企業的融資扶持力度,科技型中小企業迅速崛起,創新能力不斷增強,帶來了更多的社會財富。但在,激烈的市場競爭中,科技型中小企業卻時常遭遇融資途徑單一、數量少、程序復雜等融資問題,制約了企業的發展。因此,科技型中小企業通過專利質押來獲得融資的需求越來越強烈。

2 目前中國專利質押融資模式分析

2.1 政府主導模式

在政府主導模式下,相關政府部門通過設立政策性擔保機構或政府擔保基金來促進專利質押融資。政府有關部門在專利質押融資、擔保和評估中發揮核心作用。專利質押貸款的主要風險由政府有關部門承擔。早期的浦東模式是典型的政府主導模式,具體的運營部門是生產力促進中心。浦東新區政府每年向浦東生產力促進中心提供專項擔保資金。生產力促進中心為企業專利質押融資提供貸款擔保。企業以專利權和企業信用向生產力促進中心提供反擔保質押,上海銀行浦東分行為企業提供貸款。生產力促進中心通過專項資金擔保,為企業提供高達95%~99%的保障比例。上海銀行浦東分行承擔1%~5%的風險。在這種模式下,大部分風險由政府承擔,銀行承擔的風險更小,參與的積極性更高。

2.2 市場化模式

政府通過金融手段間接介入專利質押融資。政府制定政策和法規專利質押融資,構建融資服務平臺,提供特殊金融基金資助企業融資的興趣,使得金融機構風險補償,甚至提供擔保或與政府信用再擔保專利質押融資。“北京模式”是以政府為導向的典型的市場化模式。北京市科委向中小企業提供貸款貼息或費用補貼,以降低企業融資成本,并向商業銀行和保險公司提供風險補償。通過制定相關政策法規,建立合作機制,促進專利質押融資的發展。然而,政府只是一個促進者。金融機構和中介機構積極開展專利質押業務服務。在該模型中,資產評估機構、律師事務所、保險公司等融資中介機構收取一定的費用,按比例承擔貸款風險。通過市場化的風險分散控制機制,大大降低了商業銀行的貸款風險,充分調動了相關主體的積極性。

2.3 市場主導模式

政府的作用是為監管者和服務提供者搭建服務平臺,為專利質押融資創造良好的環境。企業專利權質押給商業銀行等金融機構,經評估機構評估后取得資金;或者商業擔保公司提供融資擔保,被評估的專利權作為質押登記在知識產權中心,獲得資金作為反擔保。商業銀行等金融機構根據評估的價值和風險程度選擇企業發放貸款。

3 山西省專利質押融資問題及現狀

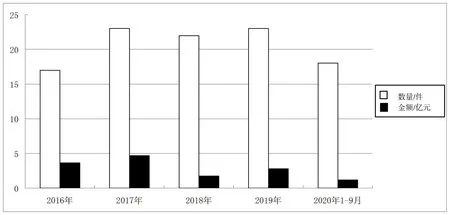

山西省“十三五”期間專利質押融資情況如圖1所示。政府通過金融手段間接介入專利質押融資。政府制定政策和法規專利質押融資,構建融資服務平臺,提供特殊金融基金資助企業融資,使得金融機構實現風險補償,甚至提供擔保或與政府信用再擔保專利質押融資。“北京模式”是以政府為導向的典型的市場化模式。北京市科委向中小企業提供貸款貼息或費用補貼,以降低企業融資成本,并向商業銀行和保險公司提供風險補償。通過制定相關政策法規,建立合作機制,促進專利質押融資的發展。然而,政府只是一個促進者。金融機構和中介機構積極開展專利質押業務服務。在該模型中,資產評估機構、律師事務所、保險公司等融資中介機構收取一定的費用,按比例承擔貸款風險。通過市場化的風險分散控制機制,大大降低了商業銀行的貸款風險,充分調動了相關主體的積極性。

從圖1中可以看出,“十三五”期間山西省專利權質押融資額在5億元以下徘徊,業務發展仍較為緩慢,市場化不足,整體尚處于初期探索階段。為進一步促進山西省專利質押融資發展,2019年山西省出臺了《山西省鼓勵知識產權質押融資財政支持政策(試行)》,2020年山西省市場監督管理局出臺了《省級知識產權質押融資支持政策實施細則》,為山西省專利質押融資的發展奠定了政策基礎。但是,仍然存在一些問題。

圖1 山西省“十三五”期間專利質押融資情況

3.1 專利權質押具體規則不明確

縱觀山西省現有的關于專利權質押的法律法規、行政規章及規范性文件,正如上文所提及的現狀,并不完善,比如,與其他地方出臺的政策性文件存在一定的差異,專利權質押融資的實踐缺乏統一標準。因為相關配套政策的不完善,金融機構也持保守態度。由此可見,完善專利權質押融資制度及模式,健全相關配套機構是非常重要的。

3.2 專利權價值評估困難

目前山西省專利權技術含量有待提高,難以通過價值不高的專利提供融資擔保從而獲得貸款,即便能得到金融機構的同意設立質押,為規避風險金融機構提供的融資期限亦不會太長。在實踐中,如何評估專利權價值相當困難,其原因表現為:首先,中小企業技術水平的差異,直接影響價值評估的水平。其次,市場風云莫測,專利權的更新迅速,增加了評估價值的難度。最后,權威中介評估機構的缺乏,也是導致評估專利權價值比較困難的重要原因。

3.3 質押權人承擔風險大

銀行在經營過程中注重的是風險把控,然而最傳統的專利權質押擔保融資方式參與主體僅是融資人和銀行,在此過程中缺少風險分擔機制。而在實踐中導致專利權擔保價值不穩定的因素很多,質押權人甚至會面臨質押標的無效的風險,銀行如作為整個融資過程中的唯一風險承受者,則不會輕易嘗試認可專利權作為主要擔保物。

3.4 專利權質押存在處置風險

如果債務人無法償還金融機構所貸款項,便會引發專利質押權的實現。專利質押權的實現不同于其他質押權的實現,相關的法律法規已經對動產或不動產質權的實現作出了詳細的規定。專利權是一項壟斷權,需通過實施、轉讓、許可才能獲得收益。中國專利交易流通市場不完善,這一定程度上限制了通過專利轉讓實現專利質押權的途徑。

4 構建符合山西省專利質押融資模式具體措施

4.1 組建專利質押融資平臺

平臺建設采用公司化運營方式,以平臺支撐知識產權質押融資業務,形成“貸款—投資—補貼—接續—保險”的運營模式,建立企業知識產權質押融資“快速通道”,為企業提供貸款和增信融資渠道,緩解企業融資難題。

4.2 加強政府貼息補助

在全省范圍內構建專利權質押貸款項目庫,以“政府引導、市場運作”為原則,設立專利權質押貸款資金,給予企業在質押評估、登記、利息等方面的補貼,并對擔保機構和評估公司給予獎勵。將專利權質押融資貸款納入山西省政策性融資擔保體系之中,對各項費用和利息給予50%的補助,鼓勵企業進行續貸。

4.3 探索風險多方分擔機制

選取一批保險試點單位,加強宣傳和帶動作用。鼓勵試點單位與保險公司之間加強配合,推動保險產品出臺和落地,幫助中小企業降低融資成本,也有利于金融機構與知識產權運營機構分散風險。根據貸款金額,對試點單位提供不超過70%、50%、30%的保費補貼。并在保險業務試點過程中,對資產評估、價值分析服務提供資金支持,以促進山西省專利質押融資保險業務的發展和完善。

4.4 提高專利權質押服務質量

為鼓勵專利權質押融資活動,設立多部門知識產權質押融資工作聯席會議,協調各機構、各部門之間的管理工作,旨在更好地為專利權質押服務。不斷完善知識產權質押融資服務平臺,為企業提供相關服務。培育質押物流轉市場體系,為質押物轉讓提供服務。建立知識產權公共服務交易機制,促進知識產權轉化運用,實現其內在價值。通過完善服務模式,有力推進山西省創新驅動發展和經濟轉型升級和經濟轉型升級。

5 結語

綜上所述,科技型中小企業具有較高的發展潛力,在推動山西省科技產業發展中,專利質押融資對科技型中小企業的創造、交易、融資等方面具有重要作用。在專利質押融資發展的初期,政府的參與顯得尤為重要,通過完善專利質押融資相關促進政策,提高銀行、保險等金融機構專利質押融資服務積極性,創新金融產品類型,發展政策性金融,建立健全企業信用擔保機制,構建專利質押融資平臺和信用信息體系,從而推動山西省科技型中小企業的發展,進一步激發專利質押融資市場活力。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00