企業稅費負擔及其影響的文獻綜述

2021-06-15 19:35:37楊伊濤

商場現代化 2021年7期

基金項目:本項目受“浙江省大學生科技創新活動計劃(新苗人才計劃)項目”:《減稅降費背景下我國民營企業稅費負擔調研——以浙江嘉興市為例》(項目編號:2020R403017)資助

摘 要:企業繳納的各項稅費不僅是國家財政收入的主要來源,同時也是構成企業負擔的重要部分。減稅政策作為政府宏觀調控的手段,對減輕企業稅費負擔,促進企業健康發展有重大意義。本文首先對企業稅負的三種測算口徑進行理論綜述,并探討了企業稅負水平與企業規模、性質、所處地區和行業等特征之間的關系,最終明晰了減稅政策在企業稅費負擔影響企業技術創新、固定資產投資和生產活動中的重要作用。

關鍵詞:企業稅費負擔;企業異質性;減稅政策;企業發展

自2018年以來,我國已經累計減稅降費超過6萬億元人民幣,企業的稅費負擔得到明顯下降,對企業的發展起到了積極作用。而在如何制定新一輪減稅降費政策的問題上,需明確減稅政策影響企業發展的內在邏輯,這就需要先對企業稅費負擔的測算方法進行梳理,并研究企業異質性特征與企業稅負水平之間的關系,進而探討企業稅負對企業發展的影響,為減稅政策的制定提供路徑。

一、企業稅費負擔的測算

現有研究對企業稅費負擔的測算可歸納為以下三種:第一種是對單一稅種的測算,即以企業繳納的某一種稅作為測算依據構建指標,如企業所得稅負擔、增值稅負擔等;第二種是將企業繳納的所有稅收相加后進行測算;第三種是除了計算企業繳納的各項稅收,還將各項涉企的費收考慮在內,形成企業稅費負擔。

1.以企業所得稅為核心的企業稅負測算

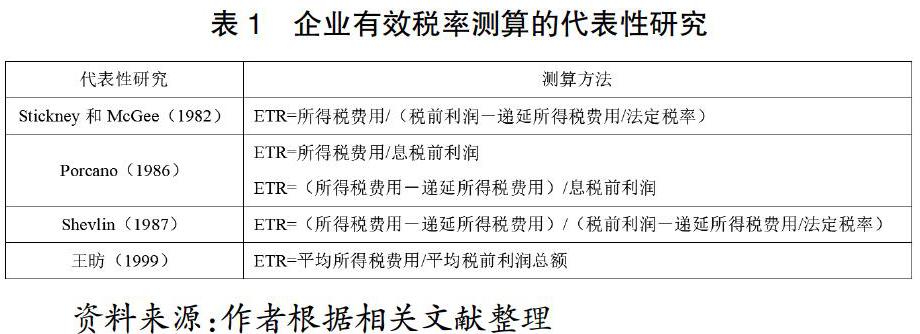

國外最先對企業所得稅負擔進行了研究,Siegfried(1972)在研究美國采礦業和制造業的稅收負擔時,首次引入了企業有效稅率(ETR)的概念,ETR是以企業所得稅為核心測算企業稅負的方法。在此后的研究中,有不少學者沿用了這一指標(Stickney和McGee,1982;Porcano,1986;Shevlin,1987;王昉,1999),并根據研究目的的不同,形成了多種企業有效稅率的計算方法,具體可見表1。學者吳聯生(2009)在研究國有股權與企業稅負之間的關系時就采用了上述三位國外學者提出的方法對企業ETR分別進行計算和驗證。

2.以企業繳納的各項稅收之和為核心的企業稅負測算

對于只用企業所得稅進行企業稅負測算的方法受到了后來一些學者的異議,吳祖光(2012)提出流轉稅也是國家稅收收入的一部分,因此單一計量企業所得稅負擔會降低與企業實際稅收負擔之間的關聯性。尤其是對于我國而言,增值稅作為國家第一大稅種,對企業實際稅負的影響不容忽視。所以相較于所得稅負擔,由各項稅收之和形成的企業總稅負可能更適合作為企業稅負的測算指標。在Wilkie(1988)提出的總稅負概念中,他以各稅收總和與企業稅前經濟收益的比值作為衡量企業稅負水平的指標。國內的學者也沿襲了這種總稅負的思想,劉德英(2008)在分析房地產企業的稅負狀況時,就采用了各類稅收之和與經營總收入的比值作為房地產業的總體稅負進行研究。

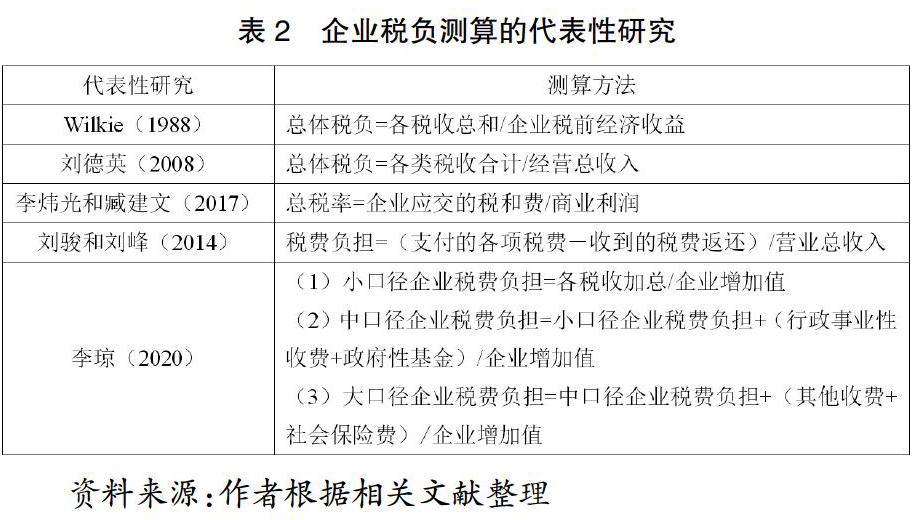

3.以企業繳納的各項稅費之和為核心的企業稅負測算

在我國現有的國家財政收入體系下,政府收入除了稅收收入以外,還包括了社會保險金、涉企行政事業性收費和政府性基金等費收收入,這些費收收入構成了企業的非稅負擔。而企業的稅負可以分解為稅收負擔、社保負擔、稅外費收負擔和融資負擔四部分(龐鳳喜等,2016)。因此,將企業的稅收與費收結合起來進行測算就顯得更加必要。李煒光和臧建文(2017)采用了世界銀行的總稅率指標對我國企業實際稅費負擔進行了測算;而劉駿和劉峰(2014)在構造企業稅負時,去除了稅費返還的部分,使得測算結果更貼合企業實際的稅負水平;李瓊(2020)則在借鑒宏觀稅負的測算思想后,構建了一個由各項稅收、行政事業性收費、政府性基金以及社會保險費組成的企業稅費負擔指標體系。

二、企業異質性與企業稅負的關系

1.企業規模

一般來說,企業的規模對其繳納的稅費高低有直接的關系。國外率先對企業規模與企業ETR的關系進行了研究,并形成了兩種對立觀點:以Siegfried(1974)為代表的“政治影響假說”認為,企業規模越大,稅收籌劃的能力就越強,企業稅負越低;而以Zimmerman(1983)為代表的“政治成本假說”則認為,規模大的企業受到的社會關注度高,社會責任也越大,因此企業稅負越高。后來諸多學者的研究結論基本上遵循以上兩種觀點。Porcano(1986)發現企業規模越大,其所承擔的所得稅負擔越低;除了對所得稅負擔的研究外,李紅和龔恩華(2013)在探究我國中小企業的發展困境時,指出我國中小企業普遍面臨嚴重的稅費壓力,其稅費負擔明顯高于大型企業。而王延明(2003)通過對我國上市公司的研究則發現,企業規模越大,其所得稅負擔越重;Elena(2014)對金磚四國公司的樣本研究也得出了相同的結論。

2.企業性質

企業的性質對企業稅負的影響同樣不容忽視,一些學者就基于國有股權比例高低與企業稅負的關系展開了研究,如Derashid和Zhang(2003)認為國有股權比例高的公司,其具有更多的資源進行稅收籌劃和政治影響,因此能夠獲得更低的稅率以降低企業稅負;而也有學者認為,企業稅負與國有股權比例是正相關的,如吳聯生(2009)認為國有股權比例越高的企業,更有可能為政府承擔社會性支出,因此企業負擔就越高。還有學者比較了國有企業與非國有企業之間的稅負差異,如劉駿和劉峰(2014)在研究政府控制對上市公司企業稅負的影響中發現,我國國有企業的稅費負擔低于非國有企業;陳明藝等(2018)對上海市企業稅負的研究中也支持了上述結論,并指出國有企業在所得稅負擔方面也要明顯低于非國有企業。而鮑樹琛(2018)卻發現國有企業的所得稅負擔其實更重,其中地方國企的稅負最重。

3.企業所處地區和行業

行業和區域是影響企業所得稅負擔的重要因素。許景婷(2009)、錢晟和李筱強(2003)在研究上市公司企業所得稅負擔時發現行業間的稅負呈現出不均衡性,同時由于地區間稅收優惠幅度的不同,西部地區和經濟特區的企業所得稅負擔顯著低于其他地區。王昉(1999)則發現,房地產業、工業和商業的企業稅負居前,沿海地區企業ETR高于內陸地區企業;汪德華和李瓊(2015)在研究省際的同類型企業稅負差異時指出,除云南、貴州外,中西部地區企業稅負均低于東部地區。李瓊(2020)進一步研究了地區和行業與企業稅負的關系,發現金融業、建筑業和房地產業的稅費負擔最高,而直轄市和東部省份的企業稅費負擔更重。

三、企業稅費負擔對企業發展的影響

1.對企業技術創新的影響

企業的技術創新主要表現在科技研究的投入與產出上,O'Donoghue和Rabin(2003)基于內生經濟增長理論指出,降低稅負能夠對企業的技術創新產生積極影響。而減稅政策作為企業稅負減輕的重要手段,具有創新效應。周輝(2012)指出減稅政策降低了企業的稅負,進而促進了企業的科技創新和研發投入;譚光榮和黃慧(2010)發現新企業所得稅法對高新技術企業存在激勵效應,企業所得稅負擔的下降有效促進了企業的技術創新;張凱等(2017)則是考察了“營改增”對企業稅負與科技創新的影響,發現增值稅負擔的降低顯著提高了東部企業的創新投入;袁建國等(2016)、郭明杰和費堃桀(2018)從企業性質的角度進一步發現,相比于國企,稅收優惠對民企的創新激勵作用更加明顯。

2.對企業固定資產投資的影響

企業的投資決策取決于流動資金,龐鳳喜和王薇(2017)就指出稅費負擔影響著企業的現金流和正常經營,而企業稅費負擔的下降能夠有效促進企業進行各類投資活動。大多數研究表明,企業稅負的降低,能夠使企業有更多的資金流向固定資產投資領域,田彬彬等(2017)就發現企業稅負降低后,企業的首要選擇就是增加固定資產投資。聶輝華等(2009)在研究了2004年東北地區實行的增值稅轉型政策后,發現增值稅轉型顯著促進了企業對固定資產的投資;劉怡等(2017)重新研究了增值稅轉型的投資激勵作用,并考慮了同期實施的所得稅加速折舊政策,結果發現實際上是后者對企業固定資產投資產生了顯著的積極作用,增值稅轉型反而是削弱了這一促進效果。而“營改增”對企業的投資行為起到了積極作用,李春瑜(2016)研究發現“營改增”在降低企業稅負水平后,的確提高了企業對固定資產投資的積極性。還有學者考察了新企業所得稅法對固定資產投資的影響,宋雷娟和儲敏偉(2010)發現所得稅稅率的降低對民營企業的固定資產投資有明顯的促進作用,而對國企則并不明顯。

3.對企業生產活動的影響

企業的生產活動同樣受到稅費負擔的約束,主要表現在企業的生產效率、產業分工等方面。Evans和Leighton(1989)提出減稅政策的經濟集聚效應能夠提升企業的生產效率;Kleven和Waseem(2013)指出稅率下降會降低企業生產中的受扭曲程度,從而提高生產效率。這些觀點的內在邏輯均可以從企業稅負的角度進一步解釋,在我國減稅降費政策實施的背景下,企業稅費負擔得到有效減輕,進而對提升企業生產效率、優化產業分工都產生了積極影響。王業斌和許雪芳(2019)通過對小微企業的調查發現,沉重的稅費負擔會降低其勞動生產率,而減稅降費則有效促進了企業的生產。李建軍等(2019)、何輝等(2019)分別從企業的產能和產值的角度去考量企業稅負對其生產的影響,發現稅負的提高會降低企業的產能利用率,并對制造業企業產值產生抑制效果。而在產業分工的研究上,增值稅負擔的影響最為顯著,范子英和彭飛(2017)從產業互聯的角度研究了“營改增”的分工效應,發現對于服務業企業,可以通過抵扣中間投入品的進項稅額來降低稅負,有效推動跨地區的產業分工與協作。

四、總結和展望

綜合以上文獻,可以得到以下結論:

(1)目前對企業稅負的測算還沒有統一的方法,根據研究目的的不同,現有的三種測算口徑皆有其合理性。但本文更認同李瓊(2020)提出的企業稅費負擔測算體系,綜合考慮企業的各項稅收和費收支出,能夠對企業實際的稅費負擔情況有一個全面的了解。

(2)現有研究大多是對上市企業或國有企業的稅負水平展開了研究,忽略了我國廣大的中小民營企業,一定程度上限制了研究的普適性。未來的研究應從中小民營企業的稅負水平及其影響出發,進而增加研究的廣度和深度。

(3)研究表明,減稅政策對企業稅負有減輕作用,企業稅負又與企業異質性緊密相關,通過國家宏觀調控的手段,從企業的規模、性質、所處行業和地區等特征出發,制定出精準復合的減稅政策,能夠更好地發揮其減負作用,將政策紅利公平地落實到企業,有效推動我國企業減稅降費、健康發展。

參考文獻:

[1]Siegfried J. The Relationship between Economic Structure and the Effect of Political Influence: Empirical Evidence from the Federal Corporation Income Tax Program[D].dissertation,University of Wilconsin,1972.

[2]Porcano T. Corporate Tax Rates: Progressive, Proportional, or Regressive[J].Journal of the American Taxation Association,1986(7):17—31.

[3]吳聯生.國有股權、稅收優惠與公司稅負[J].經濟研究,2009,44(10):109-120.

[4]吳祖光,萬迪昉.企業稅收負擔計量和影響因素研究述評[J].經濟評論,2012(6):149-156.

[5]Wilkie P. Corporate Average Effective Tax Rates and Inferences About Relative Tax Preference[J].The Journal of the American Taxation Association,1988(10):54-73.

[6]李煒光,臧建文.中國企業稅負高低之謎:尋找合理的企業稅負衡量標準[J].南方經濟,2017(2):1-23.

[7]李瓊.中國企業稅費負擔:規模測算及結構分析[J].學習與探索,2020(5):1-7.

[8]Zimmerman J. Taxes and Firm Size[J].Journal of Accounting and Economics,1983(5):119-149.

[9]C Derashid, H Zhang. Effective Tax Rates and the “Industrial Policy” Hypothesis: Evidence from Malaysia. In Journal of International Accounting, Auditing and Taxation. 2003(1):45-62.

[10]鮑樹琛.產權性質、所得稅稅負與企業價值[J].首都經濟貿易大學學報,2018,20(3):78-86.

[11]錢晟,李筱強.對我國上市公司2001-2002年企業所得稅負擔的實證研究[J].稅務研究,2003(9):30-36.

[12]汪德華,李瓊.宏觀稅負與企業稅負地區間差異之比較——基于工業企業數據計量分解的分析[J].財貿經濟,2015(3):17-29.

[13]O'Donoghue T, M Rabin. Studying Optimal Paternalism, Illustrated by a Model of Sin Taxes[J]. American Economic Review,2003,93(2):186-191.

[14]周輝.稅收優惠對技術創新的政策效應分析——基于我國上市公司的實證研究[J].改革與戰略,2012,28(8):67-70.

[15]譚光榮,黃慧.新企業所得稅法的稅收激勵效應——基于我國上市高新技術企業的實證分析[J].財政研究,2010(4):24-27.

[16]張凱,林小玲,傅卓榮.增值稅減免、企業稅負與創新投入——基于2013-2015年調查數據的分析[J].商業研究,2017(11):33-39.

[17]袁建國,范文林,程晨.稅收優惠與企業技術創新——基于中國上市公司的實證研究[J].稅務研究,2016(10):28-33.

[18]龐鳳喜,王薇.稅費負擔、企業成本與逐利資本的投資選擇[J].中國財政,2017(16):50-52.

[19]聶輝華,方明月,李濤.增值稅轉型對企業行為和績效的影響——以東北地區為例[J].管理世界,2009(5):17-24+35.

[20]劉怡,侯思捷,耿純.增值稅還是企業所得稅促進了固定資產投資——基于東北三省稅收政策的研究[J].財貿經濟,2017,38(6):5-16+114.

[21]李春瑜.“營改增”對企業行為影響的實證分析[J].地方財政研究,2016(1):66-71.

[22]宋雷娟,儲敏偉.稅率降低與企業固定資產投資的DID實證分析——來自上市公司的經驗證據[J].財經理論與實踐,2010,31(3):97-102.

[23]Evans D S, L S Leighton. Some empirical aspects of entrepreneurship[J].The American Economic Review,1989,79(3):519-535.

[24]Kleven H J, M Waseem. Using notches to uncover optimization frictions and structural elasticities:Theory and evidence from Pakistan[J].The Quarterly Journal of Economics,2013,128(2):669-723.

[25]王業斌,許雪芳.減稅降費與經濟高質量發展——來自小微企業的微觀證據[J].稅務研究,2019(12):16-21.

[26]李建軍,劉元生,王冰潔.稅收負擔與企業產能過剩——基于世界銀行調查數據的經驗證據[J].財政研究,2019(1):103-115+129.

[27]何輝,王杰杰,李威.我國制造業企業稅負對企業產值的影響——基于A股上市公司面板數據的實證分析[J].稅務研究,2019(5):97-104.

[28]范子英,彭飛.“營改增”的減稅效應和分工效應:基于產業互聯的視角[J].經濟研究,2017,52(2):82-95.

作者簡介:楊伊濤(1998- ),男,浙江嘉興人,浙江工業大學,金融學專業,本科生