航空發動機出廠費用的多元線性回歸估算模型

2021-06-08 23:38:13過超強李軍徐凱軍

工業技術創新 2021年1期

過超強 李軍 徐凱軍

摘? ?要: 成本管理是提升航空發動機市場競爭力的有力保障,與航空發動機研制和生產處于同等重要地位。為解決當前航空發動機出廠費用估算過于依賴經驗、沒有數學模型作為理論支撐等現狀,以渦軸發動機為研究對象,優選參數法作為費用估算方法。收集17種型號的發動機出廠費用,將起飛功率、壓氣機轉速、動力渦輪轉速等參數作為費用驅動因子,線性擬合得到完整的發動機出廠費用與費用驅動因子對應關系,進而采用多元線性回歸分析方法建立發動機出廠費用估算模型。經驗證,該估算模型的平均相對誤差僅為10.4%,將某1 200 kW渦軸發動機的費用驅動因子代入估算模型,對其出廠費用進行估算,與實際出廠費用相比,相對誤差僅為8%。

關鍵詞: 渦軸發動機;出廠費用;費用驅動因子;估算模型;多元線性回歸

引言

隨著通用航空產業的發展,科技水平不斷提高,以渦軸發動機、渦槳發動機、渦扇發動機為代表的燃氣渦輪發動機,借助其推進效率高、高空高速性能好[1]等優點,正逐漸替代傳統的活塞發動機作為通用航空器的動力裝置。近年來,在國內通航市場中,以渦軸發動機作為主要動力裝置的民用直升機在數量上的年均復合增長率超過20%。面對極具潛力的市場,眾多企業加大了新型航空發動機的研發力度,同時為使發動機具備強大的市場競爭力,企業將成本管理作為與技術性能、研制周期同等重要的因素予以高度重視,積極開展發動機出廠費用分析,為研制部門和生產部門在設計和生產過程中加強成本管控提供了重要依據。

目前,國內外對航空發動機,尤其是渦軸發動機出廠費用進行精確估算的相關文獻較少,實踐中也多依賴經驗公式對其進行粗略估算,缺少相應的數學模型作為理論支撐。目前,在工程實踐中常用的費用估算方法[2]主要有3種:類比法、工程法、參數法。近年來還出現了其他方法,但上述3種方法仍為主流。

對此,本文首先開展費用類比法、工程法、參數法3種估算方法的研究與比選;然后,基于收集到的相關數據,結合工程經驗和渦軸發動機研制特點,采用多元線性回歸分析方法建立渦軸發動機出廠費用估算模型;最后,對估算數據與實際數據進行對比驗證,表明這一方法可以為相關產品的工程研制、市場拓展等行為提供決策依據。

1? 費用估算方法研究與比選

一般而言,產品的全壽命周期可以劃分為研制、生產、使用和處置4個階段[3]。相關研究[4-6]普遍認為,產品在研制階段發生的費用只占產品全壽命周期總費用的10%~20%,但在此階段所作的決策將決定產品全壽命周期總費用的70%~80%,這是由于越在后續階段,改變產品固有特性的余地就越小,因此必須在研制階段就對產品費用進行深入論證和優化,以盡可能降低產品成本、增強產品競爭力。

1.1? 類比法

類比法[7]把目標產品和與之在性能、結構、費用組成等特性上相類似的其他產品進行比較,進而對目標產品費用進行估算。該方法的優點是以實際數據作為依據,數據需求量較少,計算過程較快;缺點是結果的準確度受使用者對產品的認知程度以及產品之間相似程度的影響較大。該方法一般用于產品的設計費用估算或產品研制過程的初步審核檢查。

1.2? 工程法

工程法[8]一般先將產品分解為各個部件,再用自底向上的方法估算各個部件的費用,最終得到產品整體費用。工程法的優點是計算結果準確度高,影響費用的各因素之間關系清晰,同時對人工費用率較敏感,便于開展成本控制;缺點是計算過程復雜,耗費時間長,投入人力多,并且需要比較詳細的設計方案來保障結果準確度。該方法一般用于產品在生產階段的費用估算,以及合同談判與價格協商。

1.3? 參數法

參數法[9-10]通過數理統計建立產品費用和對產品費用影響較大的技術特性(費用驅動因子)之間的數學模型,并利用該數學模型計算同類產品費用。參數法的優點是所需的數據量適中、結果客觀合理、使用方便;缺點是若模型中的費用驅動因子選擇不當,則計算過程中容易產生多重共線性問題,導致模型不準確。參數法一般用于產品研制階段早期,如開展預算估算、進行設計費用權衡分析或費用目標分解等環節。

通過研究上述3類費用估算方法特點,結合某型渦軸發動機目前處于研制階段早期的現狀,顯然利用參數法對該發動機出廠費用進行分析更合理。

2? 費用估算模型的建立

要建立渦軸發動機費用估算模型,最關鍵的是獲得產品的出廠費用以及確定費用驅動因子。然后,還要對費用驅動因子進行收集與修正,最終得到單臺發動機出廠費用估算模型。

2.1? 出廠費用的收集

筆者收集了17種型號的渦軸發動機(E1~E17)的出廠費用,總結于表1。

2.2? 費用驅動因子的確定

一般而言,費用驅動因子主要由產品的基本物理參數、性能參數,以及反映產品技術水平的特征參數等構成。結合工程研制經驗,同時為避免因參數選取過少而導致出現多重共線性問題,本文選取了10種參數作為費用驅動因子進行費用估算,如表2所示。

2.3? 費用驅動因子的收集與修正

根據各類資料,收集到了部分發動機的費用驅動因子數據,如表3所示。正如完整的單臺發動機成本數據不易獲得一樣,將17種型號發動機的完整數據收集完整也非常困難。為滿足多元線性回歸分析方法所需條件,需要對表3數據進行補全。

由于發動機出廠費用往往在百萬美元量級,而發動機各參數的數量級卻各不相同,因此為便于線性回歸分析,把各型號發動機出廠費用與收集到的發動機費用驅動因子A2、A4~A10同時取對數后,進行線性擬合,對應的線性擬合關系式如圖1所示,其中y代表對各個費用驅動因子取對數后的值,x為對發動機出廠費用取對數的值。

根據圖1中的費用驅動因子關系式,可將表3中缺失的數據補全,補全后的數據如表4所示。

2.4? 單臺發動機出廠費用估算模型

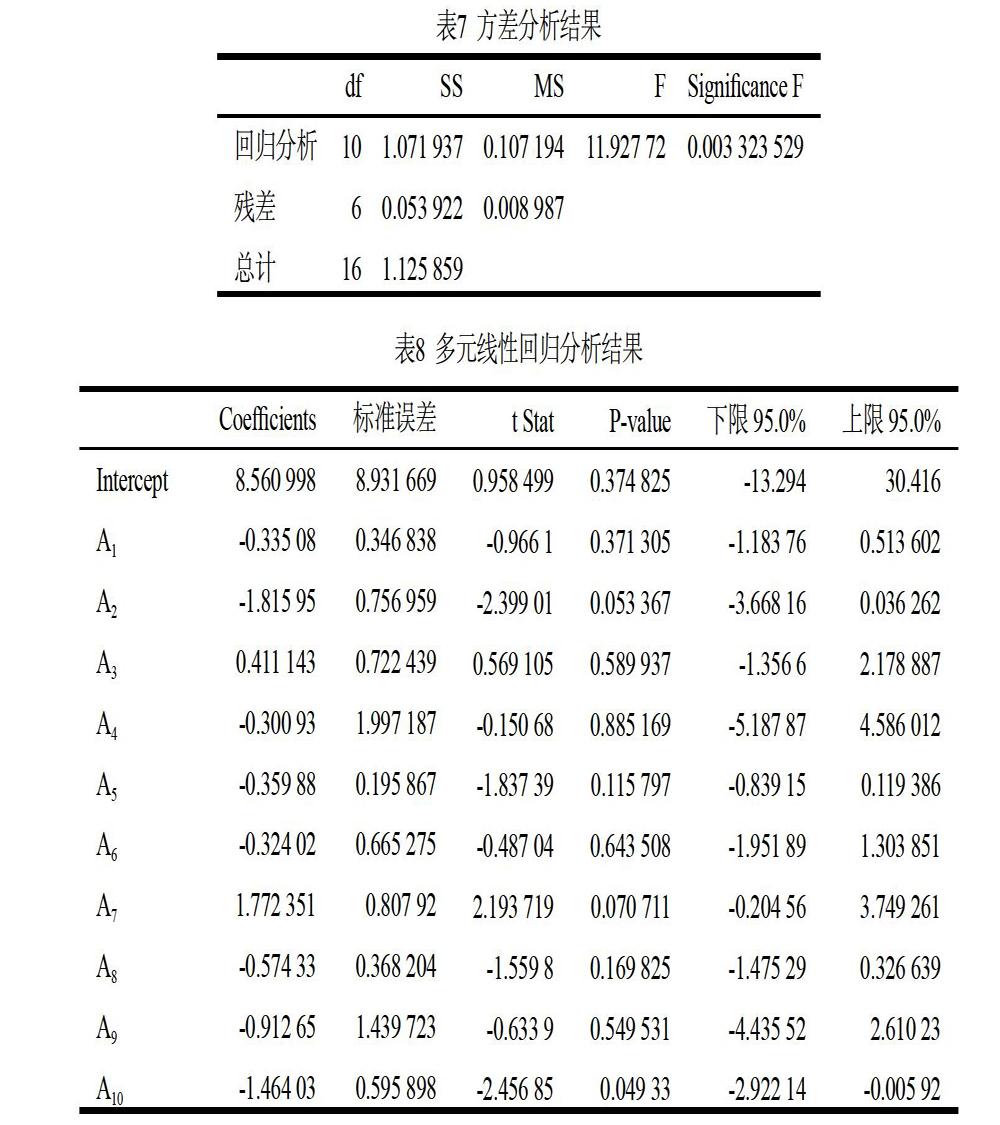

對表4取對數后得到表5,根據表5建立發動機出廠費用與費用驅動因子的多元線性回歸關系并進行分析,結果如表6~表8所示。根據分析結果可知:該模型誤差較小,擬合優度R2=0.952較高,滿足要求。

根據表8系數(Coefficients),得到發動機出廠費用估算模型如下:

其中,A1~A10為各型發動機的費用驅動因子所對應的數據。

3? 驗證

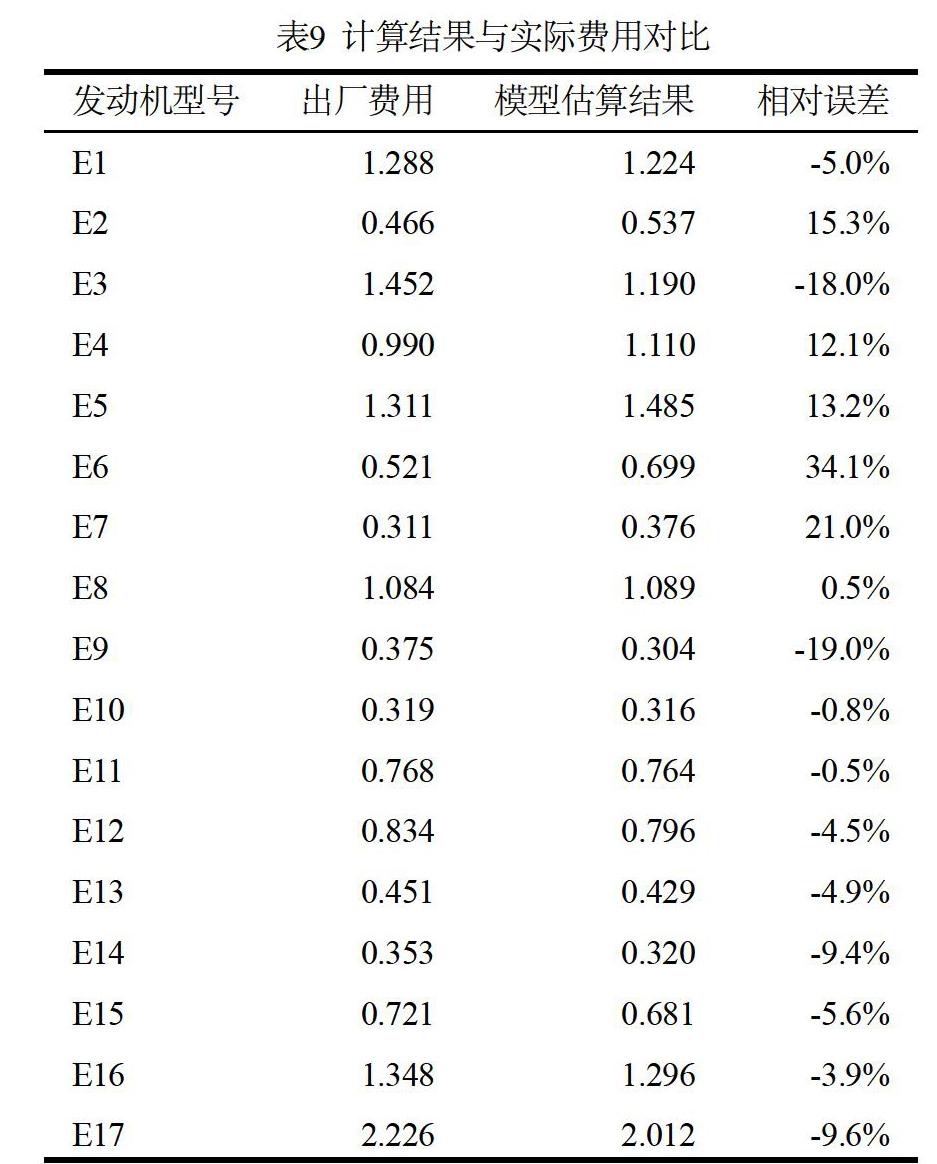

將17種型號的渦軸發動機的出廠費用數據與通過出廠費用估算模型計算得到的數據進行對比驗證,結果如表9所示。經統計,該估算模型的平均相對誤差為10.4%。

利用該模型對我國某1 200 kW渦軸航空發動機的性能數據進行計算,得出了該型發動機的出廠費用,結果為該發動機出廠費用為119.3萬美元,與實際出廠費用110.5萬美元相比,相對誤差為8%,表明擬合結果較好。因此,利用本估算模型對處于項目研制階段早期的航空發動機產品開展成本費用估算有明顯的實用意義。

4? 結論與展望

隨著通用航空市場的不斷發展,通過降低全壽命周期費用來增強發動機市場競爭力,日益成為各方共識。本文以渦軸發動機為研究對象,利用參數法計算簡潔、數據量需求較少等優點,參考相關數據建立了航空發動機出廠費用模型,建立過程具有科學性與合理性,對處于研制階段早期的航空發動機而言具有較強的實用意義和可操作性。

為提高參數法的準確性,后續還需進一步加強航空發動機相關數據的積累,建立完善的數據庫,得到更為準確的估算結果,以滿足航空發動機工程研制和未來市場競爭的需求。

參考文獻

[1] P·P·沃爾什, P·弗萊徹. 燃氣渦輪發動機性能[M]. 上海: 上海交通大學出版社, 2014: 24-31.

[2] Tammineni S V, Rao A R, Scanlan J P, et al. A knowledge-based system for cost modelling of aircraft gas turbines[J]. Journal of Engineering Design, 2009, 20(3): 289-305.

[3] Aside Y, Gu P. Product life cycle cost analysis: state of the art review[J]. International Journal of Production Research, 1998, 36(4): 883-908

[4] Rush C, Roy R. Analysis of cost estimating processes used within a concurrent engineering environment throughout a product life cycle [C]//Proc. of the 7th ISPE International Conference on Concurrent Engineering: Research and applications, 2000: 58-67.

[5] Federal Aviation Administration. FAA life cycle cost estimation handbook[R]. USA: Investment Cost Analysis Branch of the Federal Aviation Administration, 2002.

[6] 徐安德. 武器系統全壽命周期費用的控制和管理的研究[J]. 導彈與航天運載技術, 2002(6): 56-61.

[7] Kocaguneli E, Menzies T, Bener A, et al. Exploiting the Essential Assumptions of Analogy-Based Effort Estimation[J]. IEEE Transactions on Software Engineering, 2012, 38(2): 425-438.

[8] Curran R, Raghunathan S, Price M. Review of aerospace engineering cost modelling: The genetic causal approach[J]. Progress in Aerospace Sciences, 2004, 40(8): 487-534.

[9] Lorell M. Military jet acquisition: technology basics & cost estimating methodology[R]. Santa Monica: The Rand Corporation, 2002.

[10] Haifeng Z, Haiyan J, Nuonuo X, et al. Research on the Cost Estimating of Chinas Aviation Aircraft Development Project Based on the Parametric Method[J]. Science & Technology Management Research, 2014: 334-338.