基于eviews分析堅果零食行業(yè)收益率對大盤收益率的影響

2021-06-06 11:28:42馬昂

中國集體經(jīng)濟 2021年14期

關(guān)鍵詞:模型

馬昂

摘要:中國股市自1990年開市以后就是社會進行資金融通的命脈,它將居民儲蓄轉(zhuǎn)變?yōu)橥顿Y的能力為社會持續(xù)發(fā)展、資金的循環(huán)利用提供了強大動力。文章以堅果零食行業(yè)為例,判斷堅果零食行業(yè)與大盤(以上證指數(shù)為代表)的聯(lián)系,即堅果零食行業(yè)收益率的升降會對大盤造成什么 樣的影響,有利于投資者以小見大,以單個行業(yè)判斷大盤走向,做出正確的投資決策。

關(guān)鍵詞:收益率;模型;堅果零食行業(yè)

eviews是econometries views 縮寫,直譯為計量經(jīng)濟學(xué)觀察。本意是通過計量經(jīng)濟學(xué)方法和技術(shù)對社會經(jīng)濟關(guān)系和技術(shù)進行“觀察”。通過eviews分析等手段,可以將判斷大盤走勢的問題縮小到行業(yè)甚至公司走勢上進行量化分析,通過這樣的方法,大眾投資者可以基于散亂的信息進行投資決策,企業(yè)也可以判斷融資氣氛,調(diào)整資金。鄧可斌、關(guān)子恒、陳彬證明了財政政策因素對系統(tǒng)性風(fēng)險的重大影響。姜心怡論證了公司每股收益、凈資產(chǎn)收益率等微觀指標(biāo)對股價的影響。綜合考慮,通過對單個行業(yè)各方面信息的把控判斷行業(yè)股價走勢進而對大盤態(tài)勢進行量化分析的方法是具有可行性的。

一、理論分析

為了判斷堅果零食行業(yè)對大盤的影響,并依此作出合理、正確的投資決定,首先需要找出堅果零食行業(yè)的代表企業(yè):恰恰食品、鹽津鋪子、來伊份,以及上證指數(shù)的股價收益率,并需要建立計量經(jīng)濟模型。通過東方財富choie數(shù)據(jù)庫并結(jié)合每日收盤價計算出的收益率,提出變量:恰恰食品股價收益率。作為堅果零食行業(yè)老牌公司,它無疑是代表堅果零食行業(yè)的首選;來伊份股價收益率。新興的市場,流行的風(fēng)尚也引來一眾新企業(yè)入場。來伊份是其中最具代表力的一個;良品鋪子股價收益率。雖上市以來不溫不火,但2020年飛漲的股價讓他具有相當(dāng)?shù)拇砹?鹽津鋪子股價收益率。作為同樣的新企業(yè),與來伊份一樣,鹽津鋪子具有相當(dāng)?shù)拇砹Α?/p>

二、時間序列建模

(一)變量介紹

1. 上海證券交易所綜合股價指數(shù)是反映掛牌股票總體走勢的統(tǒng)計指標(biāo),包括A股、B股在內(nèi)。是反映大盤走向,普遍收益的重要指標(biāo)。上證綜指作為反映中國經(jīng)濟的晴雨表以上市的所有股票為樣本股,對于大盤有較高的代表力可以用來反映大盤走向。

2. 恰恰、來伊份、鹽津鋪子、良品鋪子都是堅果零食行業(yè)的代表,有老牌企業(yè)轉(zhuǎn)型、有新興企業(yè)入場,兩者結(jié)合可以有效反應(yīng)堅果零食行業(yè)的現(xiàn)狀。

(二)收集數(shù)據(jù)(見表1)

三、建立模型

從圖1可以看出,所建立的模型大致呈線性,而且是四元線性模型,于是該模型的一般形式為:

Yt=β0+β1*X1t+β2*X2t+β3*X3t+β4*X4t+Ui

在以上模型中,β0度量了截距,無經(jīng)濟意義。Ui為隨機擾動項。

β1度量了當(dāng)來伊份股價收益率變動一個單位, 上證指數(shù)收益率的變動幅度。

β2度量了當(dāng)鹽津鋪子股價收益率變動一個單位,上證指數(shù)收益率的變動。

β3度量了恰恰食品股價收益率變動一個單位,上證指數(shù)收益率的變動。

β4度量了良品鋪子股價收益率變動一個單位,上證指數(shù)收益率的變動。

三種結(jié)合以說明堅果零食行業(yè)收益率對大盤的影響。

通過圖2整理得:

Y=- 0.000726612485508+0.072401584914*X1+0.0561064008777*X2+0.125691829182*X3

+0.000945413493223*X4

(-1.127) (3.427) (2.415) (4.770) (0.028)

R2=0.287 adjusted R2=0.276 F=24.062 D.W.=1.965945

從回歸方程的各項結(jié)果來看,堅果零食行業(yè)對我國經(jīng)濟影響相對顯著,即我國上證指數(shù)所代表的所有行業(yè)中高達30%的部分受到堅果零食行業(yè)的顯著影響。在給定顯著性水平α=0.05時,X1、X2、X3拒絕原假設(shè),即參數(shù)估計值顯著不為0,說來伊份、鹽津鋪子、洽洽食品對大盤的影響是顯著的。

四、模型的檢驗與預(yù)測

(一)變量篩選

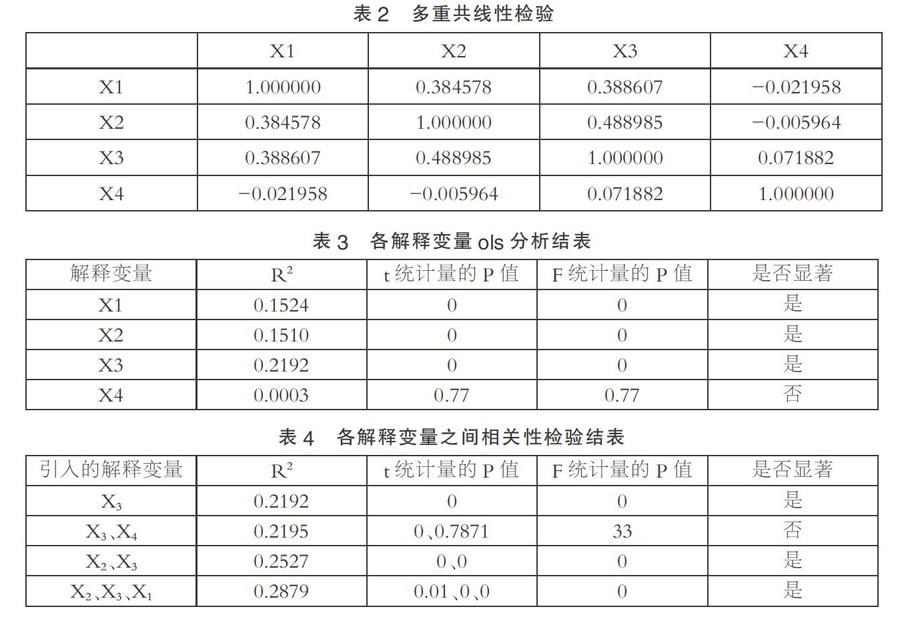

由表2可知,X4與X3相關(guān)性超過0.7,存在高度線性相關(guān)性。

修正:

運用ols方法逐一求Y對各個解釋變量的回歸結(jié)果如表3可示。

如表3可知,X3對于Y的影響最顯著,X3參數(shù)通過t檢驗。

如表4所示,以X3、X4、X2、X1的順序引進解釋變量,可以看出X3各統(tǒng)計量均顯著,但是在引入解釋變量X4后t檢驗統(tǒng)計量不顯著,兩個變量間可能存在多重共線性。故將X4從模型中剔除,再引入X2、X1以消除回歸方程的多重共線性。

得到最終模型:

Y=-0.000725555213468+ 0.0560837838471*

X2+0.125760353515*X3 + 0.0723757583572*X1

(-1.130) (2.421) (4.804)(3.436)

R2:0.2880 adjusted R2:0.2790 F=32.217 D.W.=1.966479

(二)序列相關(guān)性

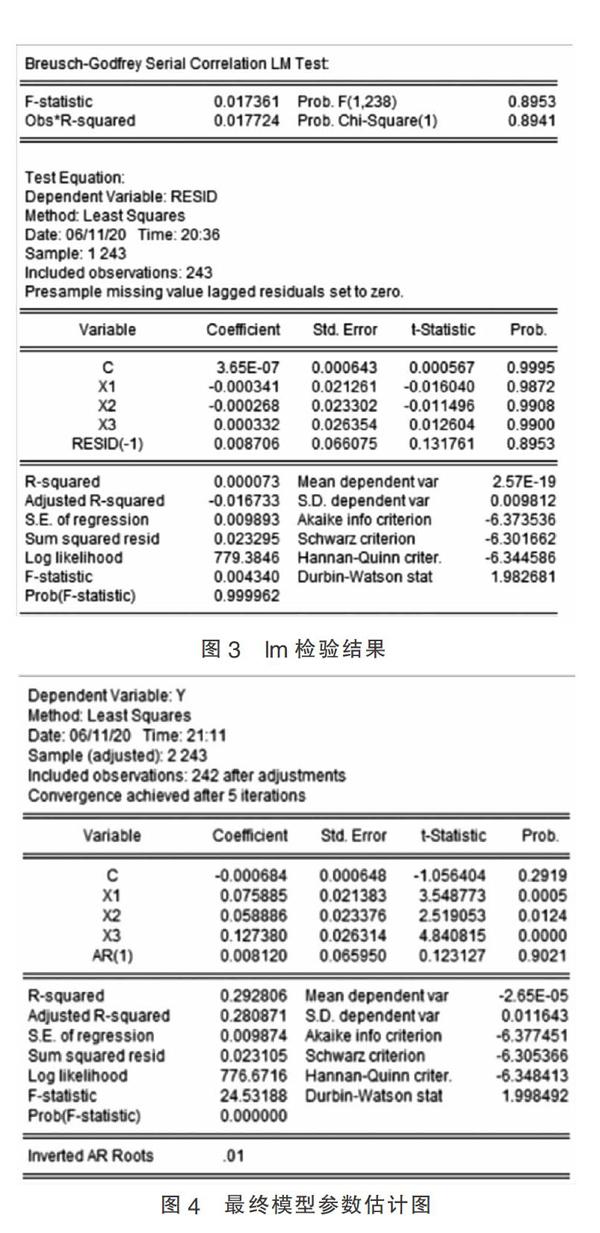

通過DW檢驗結(jié)果DW值=1.96647對照DW表可知此時DW值高于DU=1.80530且小于4-1.80530故無一階自相關(guān)性。再進行l(wèi)m檢驗(見圖3)。

F值小于F的臨界值,所以不通過檢驗,存在相關(guān)性,需要修正。

五、最終模型結(jié)果和說明

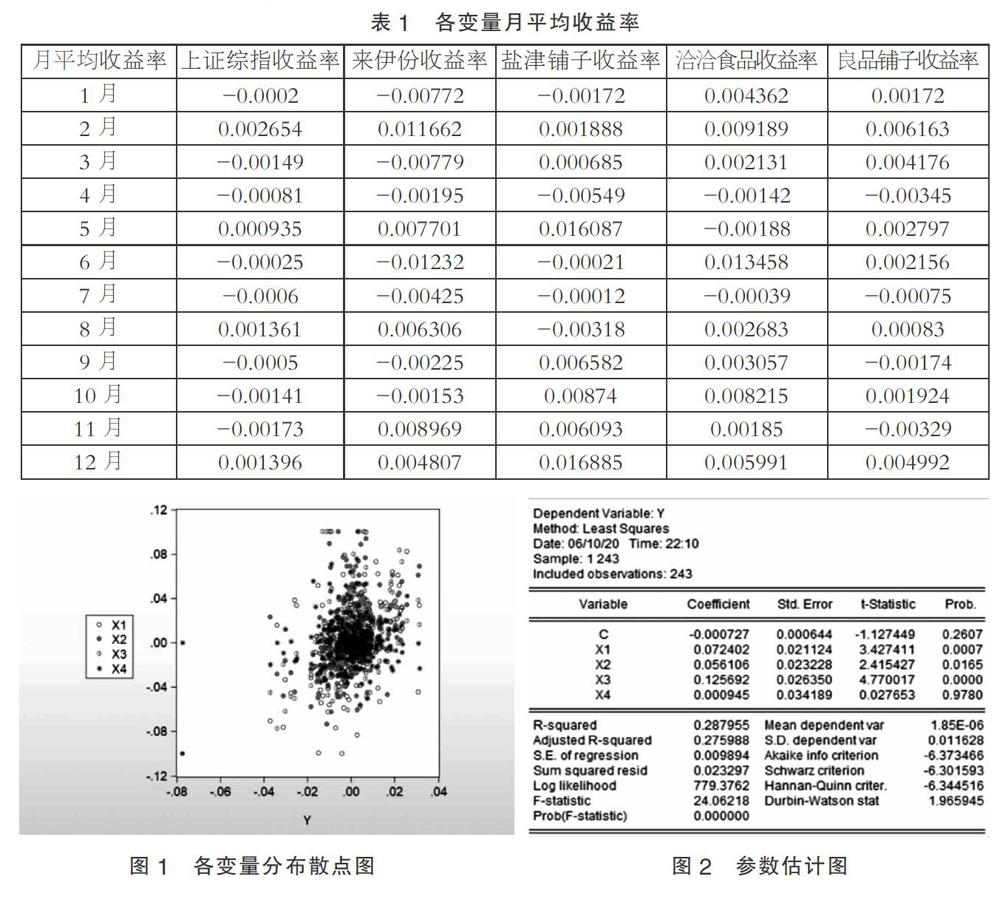

(一)最終模型結(jié)果(見圖4)

(二)經(jīng)濟意義檢驗

X1、X2、X3均對大盤產(chǎn)生正面影響,由于是堅果零食行業(yè)對大盤的收益率影響,所以擬合度接近30%,代表堅果零食行業(yè)股價收益率對大盤帶來30%左右的影響。可以看到恰恰公司對大盤的影響是最高的,通過擬合反映出了公司實力以及量級,可以更好地輔助投資者做出選擇。同時投資者也可以以小見大,通過掌握的堅果零食行業(yè)的數(shù)據(jù)來分析大盤走向,預(yù)判壓力位,有效地幫助投資者解讀大盤的走向。

(三)統(tǒng)計學(xué)檢驗

R2=0.2928 ?adjusted R2=0.2808,模型擬合較好地體現(xiàn)了堅果零食行業(yè)對大盤的影響力。X1,x2x3三者的系數(shù)顯著性檢驗在顯著水平0.1的情況下都通過。T檢驗說明這些變量都是顯著的。F=24.53,且概率值為0說明三家公司的股價收益率反映的堅果零食行業(yè)股價收益率對大盤有顯著影響。

六、結(jié)論與展望

從回歸模型中可以看到,通過堅果零食行業(yè)股價收益率可以部分預(yù)測大盤的股價收益率。通過這樣的方法,投資者可以搜集市場上的歷史信息,通過eviews軟件建造計量經(jīng)濟學(xué)模型并進行分析,這有助于個人投資者在信息有限的情況下對股市行情進行量化分析。并得到具體、直觀的數(shù)據(jù)、概念。通過eviews的幫助,復(fù)雜的運算可以快速、簡潔地完成,讓散戶也擁有了了解大盤、跑贏大盤的機會。

參考文獻:

[1]鄧可斌,關(guān)子桓,陳彬.宏觀經(jīng)濟政策與股市系統(tǒng)性風(fēng)險——宏微觀混合β估測方法的提出與檢驗[J].經(jīng)濟研究,2018,53(08):68-83.

[2]姜心怡.我國中藥材及中成藥加工業(yè)股票價格影響因素分析——基于微觀經(jīng)濟面財務(wù)指標(biāo)[J].金融經(jīng)濟,2016(18):108-109.

(作者單位:天津科技大學(xué))

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19