退休家庭的財富規劃

2021-06-01 09:42:22賀嘉楠

理財·市場版 2021年3期

賀嘉楠

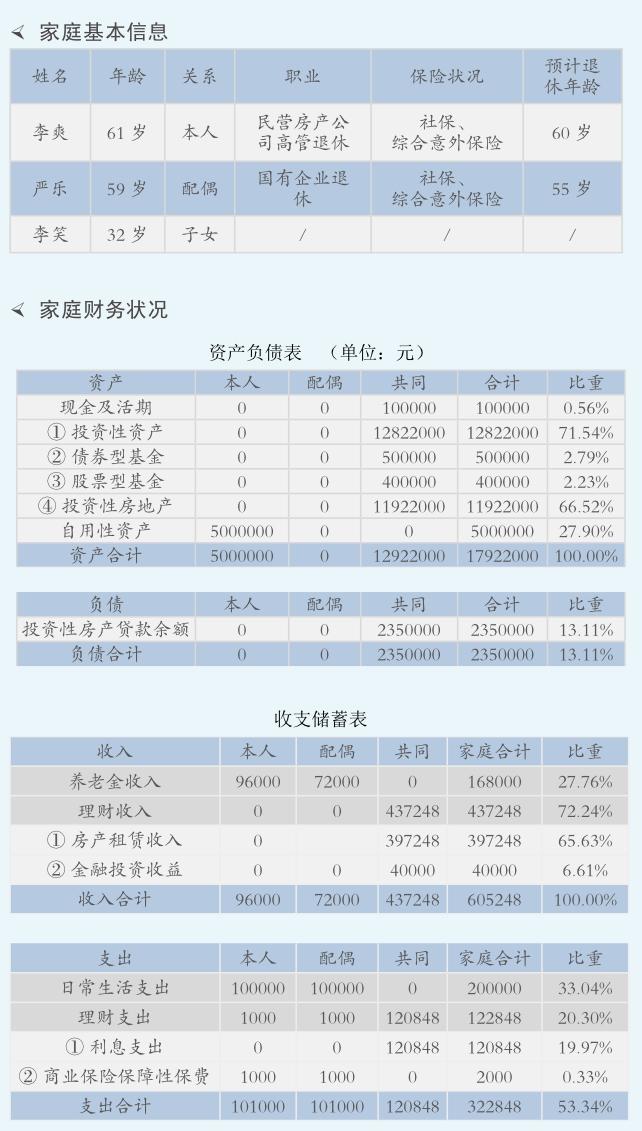

客戶的家庭資產情況如左表所示,根據對家庭的財務診斷,可以判斷出:

償債能力:資產負債率=總負債/總資產=13.11%,正常。財務負擔率=月利息支出/月稅后收入=40.23%,偏高。

財務自由度:財務自由度=投資收入/目前的年支出=135.43%,正常。

應急能力:緊急預備金倍數=流動性資產/每月支出=3.72%,正常。

財富增值能力:生息資產比率=生息資產/總資產=72.1%,正常。平均投資回報率=投資收益/生息資產=3.38%,偏低。

盈余能力:工作儲蓄率=工作儲蓄/稅后工作收入=-19.05%,偏低。自由儲蓄率=自由儲蓄/稅后總收入=23.69%,正常。

保障能力:保險覆蓋率=壽險保額/稅后收入=0,偏低。保費負擔率=保費支出/稅后收入=1.19%,偏低。

理財目標

1.售房投資計劃:過去一年成都房價有較大的漲幅,李爽擔心地方政府會采取調控政策控制房價,正在考慮是否出售3 處投資房產,轉投資于其他標的。

2.遺產規劃:想知道如何運用保險與信托等財富傳承工具將身后財產留給兒子。

理財規劃

1.風險評估分析結果

風評得分52分,屬于平衡型客戶,在任何投資中,在風險較小的情況下獲得一定的收益是主要投資目的。通常愿意面臨一定的風險,但在做投資決定時,會仔細對將要面臨的風險進行認真分析。總體來看,愿意承受市場的平均風險。

2.目標資產配置

家庭緊急預備金=家庭月生活支出×倍數=322848/12×3=80711.93元。

可配置資產=流動性資產+金融資產-緊急預備金-消費性負債=919288.07元。

3.保險計劃

已有的保單:本人商業保險年繳保費合計1000元,其中保障型保費1000元;配偶商業保險年繳費合計1000元,其中保障型保費1000元。

目標配置:根據前文的分析可知家庭的保險配置是不足的,需要增加保險配置,由于年齡較大,建議保險體系為年金險+終身壽險。根據標準普爾家庭資產象限圖,長期收益賬戶一般占家庭資產的40%,為保障家庭的錢,是需要提前準備的專有賬戶。保險的分類中,年金險屬于這個賬戶。

定期審視

金融市場會隨著時間的推移而發生變化,由于無法考慮未來諸多的不確定因素,所以個人理財規劃方案也是一個持續動態的過程,我將根據個人財物狀況和環境的變動情況,對理財方案進行及時修正,做到與時俱進。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36