國投瑞銀兩只權益類基金變更掌門主動權益團隊領軍人物難尋

2021-05-30 10:48:04張桔

證券市場紅周刊 2021年49期

張桔

國投瑞銀目前的主動權益基金經理團隊超十人,其中既有超10年的老將,也有6年左右的中生代和剛出道不久的新秀。但是老將或業績欠佳或知名度欠豐。

近日,國投瑞銀旗下的兩只主動權益類基金發布公告,基金經理湯海波所管理的兩只基金創新醫療和信息消費增聘舵手,其中前者在年初新增基金經理吳默村的基礎上,此次再次增聘基金經理肖漢山。有趣的是,后者新增聘的基金經理恰是吳默村。

由此,創新醫療的基金經理正式增至3人,而信息消費的基金經理也正式增至2人。天天基金網顯示,作為從業超過9年半的一員老將,湯海波目前在管的基金幾乎年內全線告負,除去一只偏債混基微漲外,剩余的主動權益類產品迄今皆年內浮虧,特別是他獨自管理的股票型QDII中國價值發現,截至12月15日收盤,其年內的凈值增長率僅為-18.47%,同類基金中排名倒數第二位。由此判斷,此次的增聘或許也和他整體年內業績不好有關。

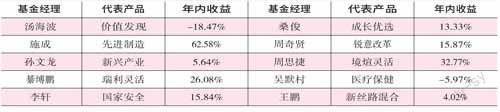

附表部分國投瑞銀主動權益基金經理相關情況一覽(數據截至:12月15日)

此外,記者發現國投瑞銀的明星基金經理孫文龍同樣流年不利,迄今他所管理的基金沒有一只年內凈值增長率突破10%。對比來看,公司權益團隊的基金經理桑俊和施成今年業績相對不錯,特別是施成在管產品今年成績均達到了70%一線,但是這位突然冒尖的掌門目前崗位任職尚不到3年,在管產品部分重倉股近期大幅回調拖累組合短期凈值;而7年老將桑俊,9月30日時在管8只基金的總規模不過是31.34億元。

“對于施成這類基金經理,短期內我們很難確定其業績有多大成分來自于幸運。市場行情的助推往往帶來的是成也蕭何,敗也蕭何的結果。如果固守其能源和化工能力圈,未來市場的變換往往會使得此類基金經理業績短暫沉寂,風險抵御能力和對市場的把控將會是他們能否再創輝煌的關鍵;相反,如果跨出能力圈,投資不熟悉的領域,追逐市場熱點,從歷史經驗來看,往往不能長久。”愛方財富總經理莊正強調。

三人共管疑似資源浪費醫藥主題基金舵手專業性存疑

記者注意到,此次增聘基金經理的兩只都是主題基金,現任的基金經理中都有湯海波,但是問題隨之而來,老將湯海波究竟是擅長醫藥還是擅長全部大消費或者港股互聯網龍頭呢?

就這兩只基金而言,數據顯示湯海波獨立管理的時間實際都較表面長度打了“折扣”。在信息消費基金中,湯海波是2018年9月1日上任后與時任基金經理吳瀟共同管理,后吳瀟于2019年12月28日卸任后,湯海波獨自管理大約兩年的時間,直到此次新聘了基金經理吳默村。

相比信息消費,國投瑞銀在創新醫療的基金經理安排上讓人有些費解,湯海波在其中獨自管理的時間幾乎為零。2018年3月28日,湯海波與張佳榮搭檔作為首發基金經理上任,直到張佳榮今年1月16日卸任后,湯海波獨自掛帥僅僅一周后,公司就給該基金增配了基金經理吳默村,將其快速恢復成雙基金經理配置,而此次再次增聘則讓創新醫療變成三人共管。

而從該基金的掌門變遷軌跡來看,湯海波或許在其中發揮的功力較為有限,而這背后的原因可能和湯海波并非醫藥專業科班出身有關,畢竟醫藥行業研究壁壘相對較高。從湯海波的個人簡歷來看,他最初是復旦大學經濟學碩士畢業,至少求學經歷和醫藥領域看似無關,后多在外資機構擔任分析師,最初加入公司也是進入的國際業務部,因此公司或許并不放心將醫藥主題產品真正交給他一人來管理。

雪上加霜的是,年初新增了吳默村的該醫藥主題基金,年內迄今的業績表現乏善可陳。Wind顯示,截至12月15日收盤,該基金年內的凈值增長率僅為-10.58%,在同類基金中排名較為靠后。從產品年內的重倉股來看,實際上今年其重倉醫藥股的風格發生了較大的變化:去年四季度時重倉的制藥企業東誠藥業、上海醫藥、柳藥股份等全部退出了重倉的行列,一季度重倉的醫藥股基本是去年公募抱團的醫藥品種,比如前三位的凱萊英、長春高新、邁瑞醫療。

而二季度末基金經理調換了10大重倉股中的四個席位,新調入的股票分別是康龍化成、愛爾眼科、昭衍新藥、智飛生物,同樣是各自細分賽道的龍頭股票。再對比三季度,基金經理又新調進了博騰股份、健帆生物、藥石科技、萬泰生物等四只標的股,整體看三季度新調入的標的相對近期表現較好,但該基金的問題可能出在今年才追捧去年有過表現且估值不菲的各細分行業龍頭上,而醫藥股幾乎走弱一年也直接導致該基金今年業績不佳。“創新醫療,持倉和市場上大部分基金比較雷同,主要圍繞研發創新、國產替代和集采免疫三條路徑,所以持倉中主要還是藥明康德、康龍化成、邁瑞醫療、愛爾眼科等熱門標的。”上海某券商基金分析師廖仲明指出。

有趣的是,年初時該基金新聘的基金經理吳默村當前任職尚未滿一年,雖然公開的簡歷并未標明他碩士研究生所學的專業,不過最初他是擔任的公司產品美麗中國的基金經理助理,后才從醫藥基金開始正式的基金經理生涯,而本次他又被增配去管理國投瑞銀信息消費,或許至少可以說明他并非專攻醫藥賽道的專項掌門。

對比來看,此次創新醫療新增的基金經理肖漢山則是深耕醫藥股,天天基金網顯示,他曾在華泰證券和天風證券都擔任過醫藥分析師,在這一壁壘很高的賽道,看似他的專項積累要勝過吳默村。但先后兩位“新秀”上任與湯海波聯手管理創新醫療基金,三人組的配置是否有些浪費呢?而目前公司還有另一只醫藥主題公募國投瑞銀醫療保健,基金經理就是吳默村和肖漢山兩位。這樣推斷,三人組中看似醫藥積累較弱且身上擔子較重的湯海波,后續大概率會退出這只產品。

國投瑞銀信息消費受困保守思路重倉金融、地產制約年內業績想象空間

有趣的是,國投瑞銀似乎對吳默村器重有加,雖然他與湯海波搭檔管理醫藥主題年內收效甚微,但此次基金經理增配又讓他與湯海波再度聯手,出任信息消費的基金經理。那么,國投瑞銀信息消費的問題又出在哪里呢?

Wind顯示,國投瑞銀信息消費成立于2014年的12月3日,近兩年業績持續遭遇“滑鐵盧”,今年到目前更是凈值下跌3.80%。從產品的規模來看,近幾年的產品份額直線下滑,2018年末時規模大約為1.096億份,但是今年三季度末僅僅剩下大約4284萬份。而遭遇投資者用腳投票的背后,直接的原因自然還是和產品的業績表現不佳相關。

截至12月15日收盤,該基金僅僅排在同類2056只基金的第1820位。記者研究了基金近來四份財報的重倉股,發現最主要的問題或許出在其對滬深300中的指數成份股、特別是對銀行保險類的金融股票過分看重。

2021年前三季度,銀行保險股至少占據十大重倉中的四個席位,基金三季報中,建設銀行成為惟一被持倉占比超過5%的上市公司,而過分青睞大金融的思路,似乎也與基金原本所設定的信息消費主題有所背離。此外,基金經理湯海波的類平均配置思路更進一步限制了產品業績的想象高度,三季報時的第一大重倉股建設銀行,僅比第十大重倉股長江電力配比高了大約兩個點。上述因素顯示,基金經理實際上今年采取的是偏保守的防御策略。

“信息消費運作以金融地產為主,尤其是銀行占比近三成,其重倉的工行和建行今年以來漲幅和波動都較小,對于組合的貢獻更多在于降低組合波動而非貢獻收益。而其他長期重倉股如中國平安、格力電器等個股今年以來跌幅較大,尤其對平安的布局對基金負貢獻較大,受疫情反復以及公司削減人力的影響,平安負債端今年以來持續低迷,加上投資端中對華夏幸福的減值計提大幅增加,導致資產和收入端均對公司業績造成了影響。”廖仲明分析。

對此,湯海波在三季報中也指出:“三季度我們繼續保持對估值處于低位的金融地產以及其他周期行業內優秀公司的較高配置。展望未來,我們維持偏謹慎的態度。A股整體估值處于合理位置,部分賽道股的估值出現顯著回落,但不同行業以及不同風格之間的估值差異仍舊分化明顯。”實際上,當在管產品面臨清盤危機時,選擇熱門賽道做好“擇時”或許才有出路。

需要補充一點的是,面對這只危機四伏的基金,沒有在創新醫療上成功證明自己的吳默村,匆匆趕來救火,前景或許不容樂觀。

明星基金經理年內業績趨于平淡新秀整體業績出彩快但近三月“撞墻”

國投瑞銀今年以前名氣最大的主動權益掌門當屬孫文龍。Wind顯示,孫文龍目前在管6只基金的合計規模已經達到57.77億元,但是年內表現最好的一只基金收益也不到7%,而其在管多只產品去年的收益約在60%一線。

從迄今任職回報最高的新興產業今年三份季報看,可能的問題出在對熱門賽道配置的力度有限上,比如新能源板塊和資源類周期股等等。前三季,該基金的前兩大重倉股一直是非抱團的鴻路鋼構和亞廈股份,雖然持股逐季減倉,但是兩者卻一直牢牢占據前兩大重倉席位。四季度,前期調整較多的個股有所表現,特別是鴻路鋼構受益于地產、基建政策的邊際好轉,出現了一定幅度的上行。但結合基金的業績表現,這樣的修復或許來得有些晚且談不上猛烈!

而孫文龍在三季報中表示:“本基金三季度維持中性偏高倉位,配置比較均衡,主要分布在輕工、建材、建筑、計算機、有色、物業、銀行等細分行業。”但表面均衡的背后,大概率上也就意味著組合業績的想象空間較為有限了。

“再例如精選收益,今年以來表現中游,但是其在年初高點經歷較長時間的調整,業績直至四季度才有明顯回暖。從持倉上看,行業分布比較均衡,建筑、建材、物業、造紙、銀行、化工、食品等細分行業都有涉獵,但是個股如招商積余、絕味食品等在其持有期表現不佳,當然彼時有受疫情以及地產政策的雙重沖擊因素所導致。”某基金分析師如是分析。

而除去上述提到名字的四位主動權益舵手外,記者通過Wind統計發現,國投瑞銀目前的主動權益基金經理團隊還包括了桑俊、施成、周奇賢、綦縛鵬、周思捷、李軒、王鵬7位。從這一超10人團隊的任職時間來看,整體相對合理,其中既有超十年的老將,也有6年左右的中生代和剛出道不久的新秀。但是,團隊中存在的問題同樣浮出水面:老將或業績欠佳或知名度欠豐,除去湯海波外,綦縛鵬累計的任職時間已經超過11年半,同時其在管的三只基金,年內的凈值增長率均突破20%,但是三只產品在9月30日時的合計規模僅僅為4.14億元。而相似的問題也存在于公司的中生代基金經理桑俊等人身上。

單從今年的表現來看,國投瑞銀最猛的主動權益類基金經理非施成莫屬。天天基金網數據顯示,出道不滿3年的施成,今年在管三只老基金的業績迄今全部突破60%,同類排名前列。從他重倉的主要賽道來看,他大致重點布局的是新能源、電子、互聯網、有色、機械設備等五大方向。不過,如果單看近三個月的同類業績排名,施成所管理的基金已經全面掉隊了。

Wind表明,迄今其年內業績最好的是進寶靈活配置混合,但是該基金近三個月凈值增長率下跌約15.07%,排在同類基金的后五十位行列;同樣,新能源混合同期下跌19.74%,先進制造同期下跌20.12%,均與年內整體的業績輝煌表現不相對稱。

問題出在哪里呢?記者分析基金和重倉股財報發現,多數時候施成投資時喜歡將在管的基金同時撲一只股票,相對來說操作手法比較兇悍。但是,近期他的多只重倉股出現較大幅度回調,包括江特電機、合盛硅業、東岳集團等。比如三季度其多只基金中的新進重倉股聯泓新科,其作為光伏輔材領域的大牛股,從年初的12元一線啟動到9月17日盤中達到78.80元的高點,該股區間漲幅翻了五倍。

不過趨勢卻在此之后快速逆轉,12月7日盤中該股最低到過36.52元,較最高點幾乎腰斬,這也讓三季度快速加倉該股的施成始料未及。上市公司季報顯示,6月30日時的十大流通股股東中,施成管理的產業趨勢混合和新能源混合新進入榜,而三季報時不僅這兩只基金增加持股,同時先進制造和進寶靈活配置快速跟進入榜,從而形成了集團軍作戰,可惜股價卻急速轉彎。

相似的情況也出現在他重倉的鋰礦大牛股江特電機上,由于涉嫌信披違規,上周五其遭遇罕見一字板跌停。而10月14日公布三季報的江特電機,該股的十大流通股股東顯示,出現在其中的三只公募基金均來自國投瑞銀旗下,分別是新能源混合、產業趨勢混合、先進制造混合,三只產品的現任基金經理都是施成。此外,相似的場景還出現在他三季度新進重倉的有機硅板塊大牛股新安股份上。若從后視鏡的角度看,他的擇時明顯失誤。

“跟很多今年以來大熱的基金經理一樣,施成可能對單一領域的研究頗深,但是近期新能源高位盤整,板塊本身也面臨著估值透支較強時間預期的影響,未來產品投資風格是否延續,施成的能力圈能否擴展尚待時間觀察。”廖仲明如是強調。因此,現在斷言他接下來能成為國投瑞銀“一哥”,或許還言之尚早。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12