基于銀企多層網(wǎng)絡(luò)的風(fēng)險傳染研究

2021-05-20 00:52:20龔書雯鄒輝文

金融與經(jīng)濟(jì) 2021年4期

■龔書雯,鄒輝文

一、引言與文獻(xiàn)綜述

銀行系統(tǒng)是其他金融機(jī)構(gòu)發(fā)展的基礎(chǔ),其業(yè)務(wù)范圍涵蓋了經(jīng)濟(jì)活動的大部分領(lǐng)域。從2008 年的次貸危機(jī)到2010 年的歐債危機(jī),都表明了即使是小范圍的風(fēng)險,經(jīng)由銀行系和實體經(jīng)濟(jì)部門之間的傳染放大,會對整個經(jīng)濟(jì)市場造成毀滅性的打擊。但已有的研究仍主要局限在由銀行間市場構(gòu)成的關(guān)聯(lián)網(wǎng)絡(luò)上,對實體經(jīng)濟(jì)與銀行系統(tǒng)間的危機(jī)傳染渠道關(guān)注較少。

早期對銀行間風(fēng)險傳染的研究著眼于銀行之間的直接債務(wù)關(guān)系,Allen&Gale(2000)以銀行間存款市場網(wǎng)絡(luò)為基礎(chǔ)研究流動性沖擊在不同銀行網(wǎng)絡(luò)結(jié)構(gòu)中造成的風(fēng)險傳染,奠定了銀行風(fēng)險傳染的微觀經(jīng)濟(jì)學(xué)基礎(chǔ)。有學(xué)者對各國實際銀行間網(wǎng)絡(luò)的建模分析都是通過銀行間的真實借貸數(shù)據(jù)或是估算(如運(yùn)用最大熵法估算)借貸數(shù)據(jù)進(jìn)行的(黃瑋強(qiáng)等,2019)。除了對實際銀行網(wǎng)絡(luò)的研究外,模擬構(gòu)建銀行間借貸網(wǎng)絡(luò),以此分析不同銀行系統(tǒng)網(wǎng)絡(luò)結(jié)構(gòu)與風(fēng)險傳染的關(guān)系也一直是研究的熱點。這些研究的重點在于銀行系統(tǒng)中的風(fēng)險傳染,因此都以銀行作為節(jié)點構(gòu)建銀行網(wǎng)絡(luò)。并且這些研究對銀行資產(chǎn)負(fù)債表的設(shè)定比較寬泛,一般假定除去銀行間資產(chǎn)的部分都屬于持有共同資產(chǎn)的范疇,逐步形成了對銀行間風(fēng)險傳染直接和間接渠道的綜合分析,完善了通過銀行資產(chǎn)負(fù)債表的關(guān)聯(lián)性構(gòu)建銀行間多層網(wǎng)絡(luò)的方法,以及違約風(fēng)險在銀行系統(tǒng)中傳染的計算機(jī)實驗?zāi)P汀?/p>

在銀行系統(tǒng)風(fēng)險傳染的基礎(chǔ)上,許多學(xué)者開始嘗試從銀行資產(chǎn)中占比最大的對非金融企業(yè)的貸款類資產(chǎn)出發(fā),加入企業(yè)節(jié)點構(gòu)建多層網(wǎng)絡(luò),研究銀企網(wǎng)絡(luò)的拓?fù)湫再|(zhì)和風(fēng)險傳染。劉曉星和夏丹(2014)構(gòu)建了銀企間包括信貸和產(chǎn)權(quán)關(guān)系形成的銀企間信貸風(fēng)險傳染的動態(tài)網(wǎng)絡(luò)模型,分析了影響風(fēng)險傳染規(guī)模的各種因素以及系統(tǒng)重要性銀行和不同風(fēng)險傳染渠道在信貸風(fēng)險傳染中所起的作用。對銀企網(wǎng)絡(luò)的研究,連接了實體經(jīng)濟(jì)系統(tǒng)和金融系統(tǒng),體現(xiàn)了銀行系統(tǒng)在整個經(jīng)濟(jì)市場中的特殊地位,為銀行業(yè)的風(fēng)險傳染構(gòu)建了新的渠道。但其中涉及信貸渠道傳染的研究僅關(guān)注了企業(yè)貸款組合的重疊部分,忽略了企業(yè)與企業(yè)之間的相關(guān)違約會使即使不存在重疊關(guān)系的兩個銀行的資產(chǎn)組合出現(xiàn)風(fēng)險傳染。僅有少數(shù)研究關(guān)注了基于供應(yīng)鏈中生產(chǎn)函數(shù)的上下游企業(yè)間商業(yè)信貸關(guān)系而產(chǎn)生的違約傳染,在此基礎(chǔ)上構(gòu)建包含銀行、上游企業(yè)、下游企業(yè)三大主體在內(nèi)的銀企網(wǎng)絡(luò),并在此基礎(chǔ)上對銀企間風(fēng)險傳染進(jìn)行研究(Gatti et al.,2010)。隋新和何建敏(2017)拓寬了Gatti et al.(2010)的研究假設(shè)條件,對企業(yè)主體生產(chǎn)設(shè)置雙重約束,取消企業(yè)主體和銀行主體的無限供給能力假設(shè),并允許上下游企業(yè)間、銀企間信貸連接一對一、一對多的存在,為網(wǎng)絡(luò)視角下的銀企風(fēng)險傳染研究提供模型基礎(chǔ)。

已有研究還表明企業(yè)間存在風(fēng)險傳染問題,最典型的是基于貿(mào)易中的商業(yè)信貸關(guān)系網(wǎng)絡(luò)造成的違約傳染(Golo et al.,2015),并且包括了宏觀經(jīng)濟(jì)因素作用導(dǎo)致的周期違約相關(guān)和公司間交易、股權(quán)交叉等關(guān)系導(dǎo)致的違約傳染(Giesecke et al.,2010)。我國企業(yè)集團(tuán)內(nèi)部成員之間也存在違約風(fēng)險傳染(袁欣等,2020),拓寬傳統(tǒng)違約模型,如Merton模型、KMV模型等的條件獨立性假設(shè),加入企業(yè)之間風(fēng)險傳染現(xiàn)象來重新評估銀行信貸資產(chǎn)組合的潛在損失,是有關(guān)企業(yè)間風(fēng)險傳染建模的主要方向。劉久彪(2017)基于平均域模型刻畫不同公司間的違約相互作用,并據(jù)此建模組合違約過程,分析公司間違約傳染對信用組合損失分布、風(fēng)險量度的影響。Anagnostou et al.(2018)基于KMV 模型在構(gòu)建具有違約相關(guān)的投資組合信用風(fēng)險模型的過程中,提出了一種構(gòu)建信貸壓力傳播網(wǎng)絡(luò)的方法,可以直觀地表述違約風(fēng)險在節(jié)點之間地傳染程度。在違約相關(guān)條件下對銀行信貸資產(chǎn)組合風(fēng)險的度量研究為本文建模企業(yè)網(wǎng)絡(luò)中的違約傳染提供了理論基礎(chǔ)。但這方面的研究主要關(guān)注的是違約風(fēng)險在企業(yè)層面的傳染對銀行造成的資產(chǎn)損失,忽略了銀行破產(chǎn)風(fēng)險通過信貸網(wǎng)絡(luò)對企業(yè)的風(fēng)險沖擊,而銀企網(wǎng)絡(luò)恰恰提供了對銀企間風(fēng)險相互傳染的研究渠道。

本文的創(chuàng)新性主要在于:一是在銀企網(wǎng)絡(luò)的基礎(chǔ)上加入企業(yè)間網(wǎng)絡(luò),研究風(fēng)險在銀行系統(tǒng)和實體經(jīng)濟(jì)間的相互傳染,豐富了銀行系統(tǒng)風(fēng)險傳染機(jī)制的理論框架。二是將KMV模型構(gòu)建于復(fù)雜網(wǎng)絡(luò)之上,同時區(qū)分了來自銀行系統(tǒng)的風(fēng)險沖擊和來自實體經(jīng)濟(jì)網(wǎng)絡(luò)的風(fēng)險沖擊對企業(yè)違約風(fēng)險的影響,進(jìn)一步探討了企業(yè)違約風(fēng)險的擴(kuò)散問題。

二、銀企多層網(wǎng)絡(luò)建模

本文將銀企間多層網(wǎng)絡(luò)依照節(jié)點性質(zhì)與節(jié)點間關(guān)聯(lián)關(guān)系分為三個單層網(wǎng)絡(luò):基于銀行間同業(yè)拆借關(guān)系的銀行間網(wǎng)絡(luò);基于企業(yè)間資產(chǎn)“支持”關(guān)系的企業(yè)間網(wǎng)絡(luò);基于銀企間信貸關(guān)系的銀企信貸網(wǎng)絡(luò),分別構(gòu)建了不同網(wǎng)絡(luò)中的信用風(fēng)險傳染模型。

(一)銀行間網(wǎng)絡(luò)

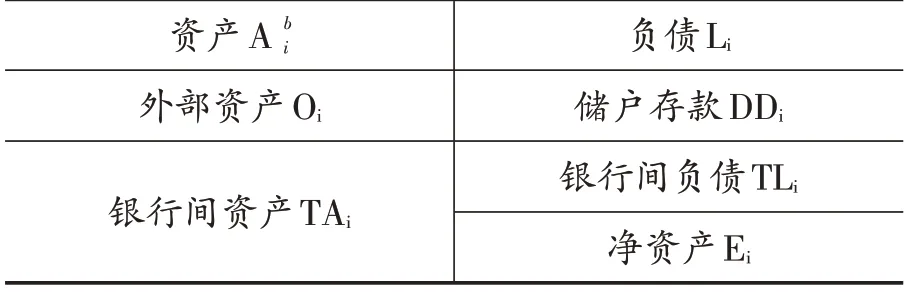

對于銀行間拆借網(wǎng)絡(luò),已有大量研究提供了基于銀行資產(chǎn)負(fù)債表關(guān)系進(jìn)行的構(gòu)建方法。本文考慮一個由Nb個銀行組成的銀行網(wǎng)絡(luò),每個銀行的資產(chǎn)負(fù)債表由表1構(gòu)成。

表1 銀行i的資產(chǎn)負(fù)債表

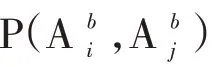

銀行i 的資產(chǎn)有外部資產(chǎn)Oi、銀行間資產(chǎn)TAi。假設(shè)外部資產(chǎn)Oi全由向企業(yè)發(fā)放的貸款構(gòu)成,銀行間資產(chǎn)TAi=∑jtaij指銀行對其他銀行的債權(quán),本文只考慮銀行間的同業(yè)拆借關(guān)系,則taij表示了銀行i對銀行j的拆出金額。銀行負(fù)債包括對非銀行部門的儲戶存款DDi和同業(yè)負(fù)債TLi。其中,同業(yè)負(fù)債與同業(yè)資產(chǎn)類似,為其他銀行對銀行i 的債權(quán)。資產(chǎn)高于負(fù)債的部分是銀行的凈資產(chǎn)Ei,根據(jù)會計恒等式Ei=Oi+TAi-DDi-TLi。顯然當(dāng)Ei<0時,銀行i破產(chǎn),進(jìn)入破產(chǎn)程序。

從上述典型的銀行資產(chǎn)負(fù)債表所示的銀行資產(chǎn)負(fù)債表網(wǎng)絡(luò)結(jié)構(gòu)中,可以考察當(dāng)某個銀行由于外部沖擊S 使得銀行資產(chǎn)貶為Ai-S 而出現(xiàn)資不抵債的違約風(fēng)險時,該風(fēng)險可經(jīng)由銀行間負(fù)債渠道傳染到其他銀行。

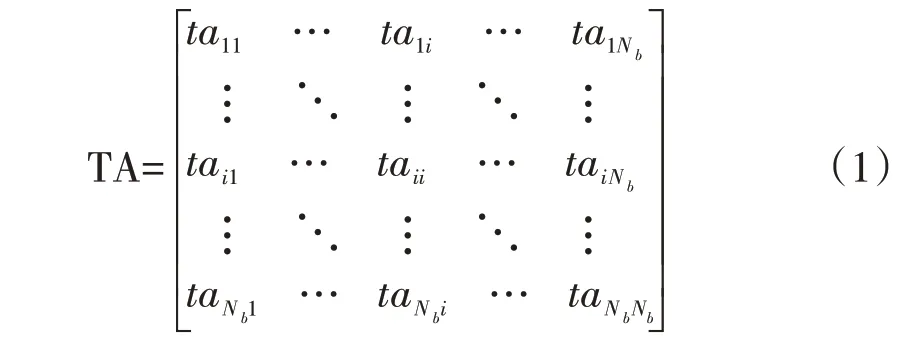

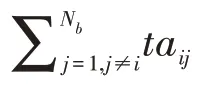

當(dāng)銀行破產(chǎn)時,違約風(fēng)險通過銀行間拆借網(wǎng)絡(luò)對其債權(quán)銀行的資產(chǎn)造成沖擊。表現(xiàn)為債權(quán)銀行的銀行間資產(chǎn)∑jtaij減少。銀行間拆借網(wǎng)絡(luò)可用接鄰矩陣TA表示。

當(dāng)銀行i發(fā)生違約,銀行i進(jìn)入破產(chǎn)清算,清算資產(chǎn)為:

假設(shè)銀行i等比例對債務(wù)進(jìn)行償還,則銀行i破產(chǎn)時債權(quán)銀行j實際對銀行i的債權(quán)為:

(二)企業(yè)間網(wǎng)絡(luò)

不同于依據(jù)拆借關(guān)系構(gòu)建銀行間網(wǎng)絡(luò),本文首先借鑒Neu&Kühn(2004)對企業(yè)間資產(chǎn)相關(guān)性的設(shè)置,將企業(yè)間網(wǎng)絡(luò)抽象為資產(chǎn)相關(guān)網(wǎng)絡(luò)。企業(yè)網(wǎng)絡(luò)中的企業(yè)簡單分為正常經(jīng)營和破產(chǎn)兩種狀態(tài),用φx表示。φx計算如式(4)所示。

在這樣的設(shè)定下,只有當(dāng)企業(yè)x破產(chǎn)時才會引起相關(guān)企業(yè)的損失,企業(yè)的信用狀況惡化對網(wǎng)絡(luò)中相關(guān)企業(yè)的影響被忽略。

定義企業(yè)x 在第t 輪感染中的初始資產(chǎn)Vx,t由兩部分構(gòu)成:

同行業(yè)中的企業(yè)普遍存在資產(chǎn)正相關(guān)性。資產(chǎn)負(fù)相關(guān)性(υxy<0)的情況較少,一般存在于競爭關(guān)系的企業(yè)中。為了簡化,本文只討論企業(yè)之間的破產(chǎn)直接轉(zhuǎn)化為對企業(yè)初始資產(chǎn)的一次性沖擊。

企業(yè)間的資產(chǎn)關(guān)聯(lián)關(guān)系用矩陣V表示:

其中,當(dāng)υxy=0,則企業(yè)x和企業(yè)y具有關(guān)聯(lián)關(guān)系,在網(wǎng)絡(luò)上表現(xiàn)為節(jié)點x 與節(jié)點y 之間存在連邊。

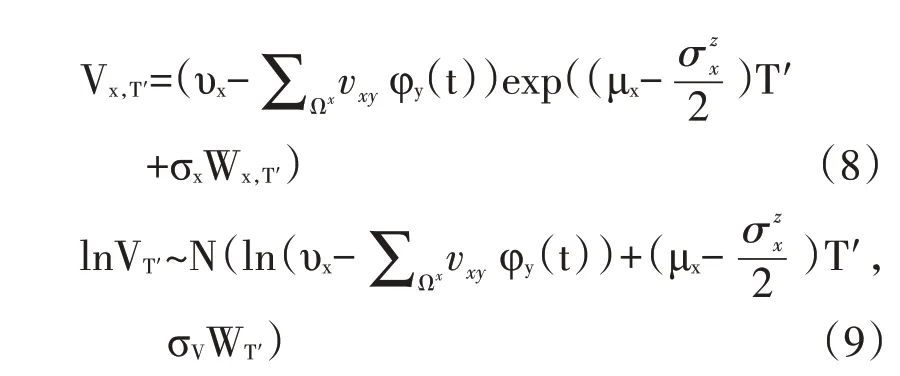

依據(jù)KMV 模型(Bohn & Kealhofer,2001),假定公司價值V遵循幾何布朗運(yùn)動:

其中,μV∈R為資產(chǎn)平均收益率,σV>0為資產(chǎn)波動率,(Wt)t≥0遵循布朗運(yùn)動。將式(5)作為企業(yè)初始資產(chǎn)組成代入KMV 模型,可得對于債務(wù)期限長度為T′時,到期日企業(yè)x的資產(chǎn)為:

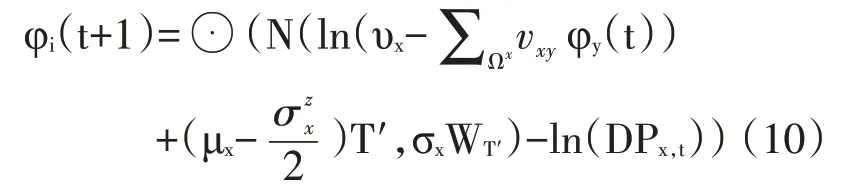

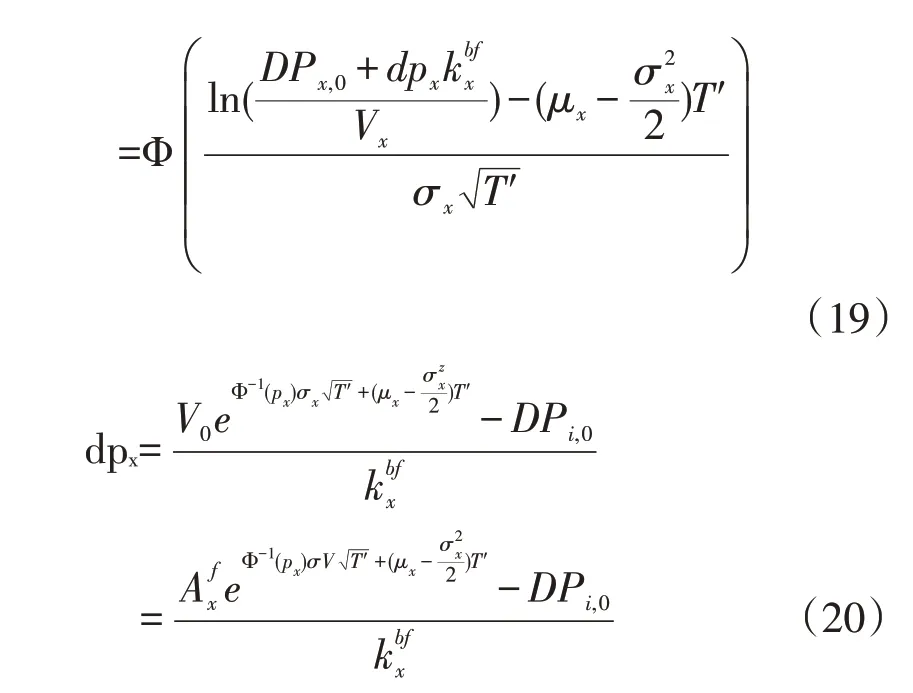

其中,Ωx為企業(yè)x 的相關(guān)企業(yè)合集,μx∈R、σx>0 分別為企業(yè)x 的資產(chǎn)平均收益率和資產(chǎn)波動率。當(dāng)企業(yè)i在第t輪感染中的到期資產(chǎn)Vx,T′,小于違約點DPx,t時,企業(yè)x的違約概率為1,則企業(yè)i在下一輪感染中破產(chǎn),即:

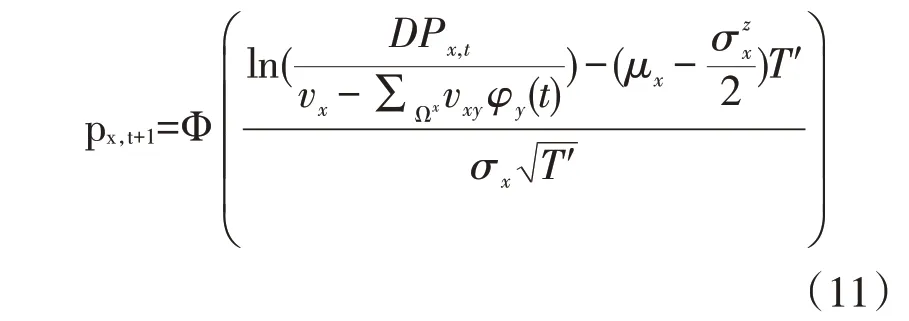

企業(yè)x在第t+1輪感染中的破產(chǎn)概率為:

其中,Φ(·)代表了標(biāo)準(zhǔn)正態(tài)分布的累計分布函數(shù),DPx,0代表了企業(yè)的原始違約點,傳統(tǒng)KMV模型框架中的標(biāo)準(zhǔn)為違約點DP=流動負(fù)債+0.5×非流動負(fù)債,本文中不對企業(yè)負(fù)債進(jìn)一步假設(shè),僅假設(shè)DPx,0=?Dx,其中0.5<? <1,這樣可以基本符合KMV 模型框架分析中違約點小于負(fù)債總額的經(jīng)濟(jì)學(xué)直覺。

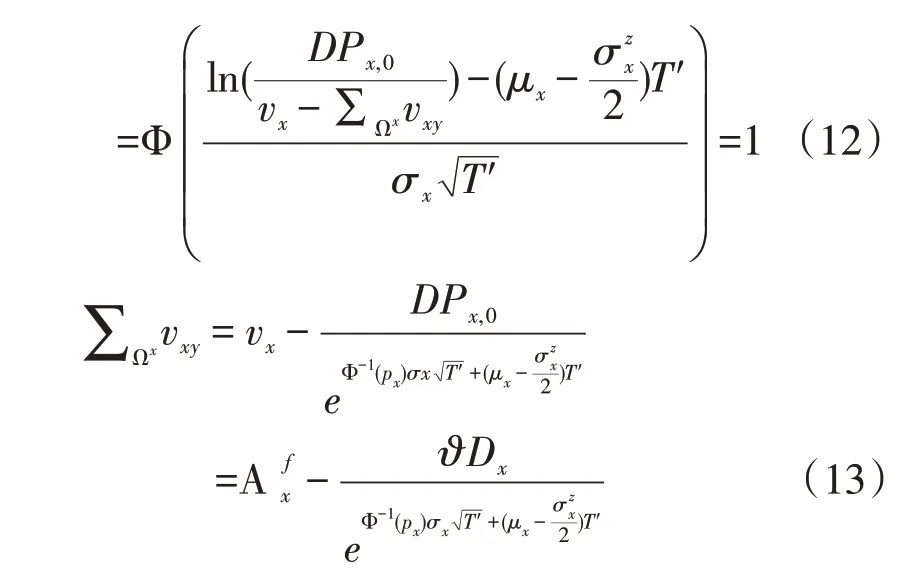

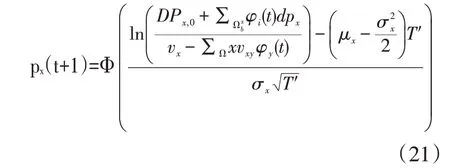

下面對υxy進(jìn)行假設(shè)。假設(shè)在沒有銀行破產(chǎn)的情況下,企業(yè)全部關(guān)聯(lián)公司的破產(chǎn)將導(dǎo)致企業(yè)破產(chǎn),即:

同樣由于px=1時,Φ-1(px)=∞,所以計算時可令px=0.98。另外由于資產(chǎn)規(guī)模大的企業(yè)在違約時會對市場的沖擊更大,可以合理假設(shè)關(guān)聯(lián)企業(yè)中大企業(yè)的破產(chǎn)使得企業(yè)失去更多的資產(chǎn)“支持”。由此設(shè)計企業(yè)y對企業(yè)x的資產(chǎn)“支持”遵循:

本文基于KMV 模型測度企業(yè)節(jié)點違約概率,并以此為基礎(chǔ)構(gòu)建企業(yè)間的違約傳染模型的原因主要有:一是KMV 模型關(guān)注資產(chǎn)和負(fù)債的大小,這與銀行節(jié)點以資產(chǎn)負(fù)債表作為判斷其是否違約的依據(jù)在一定程度上具有內(nèi)在統(tǒng)一性。二是由于銀企間通過銀行的外部貸款產(chǎn)生連接,而銀行的這部分資產(chǎn)又組成了企業(yè)負(fù)債,KMV模型可以通過對企業(yè)負(fù)債的進(jìn)一步假設(shè)將銀行的生存與否同企業(yè)的違約概率變化有機(jī)結(jié)合,更有利于研究銀行系統(tǒng)的風(fēng)險通過貸款渠道在實體經(jīng)濟(jì)中的傳染情況。三是在整個經(jīng)濟(jì)市場上,實體經(jīng)濟(jì)所包含的企業(yè)節(jié)點數(shù)往往比金融體系中銀行節(jié)點數(shù)大了幾個量級,考察每個企業(yè)之間資產(chǎn)負(fù)債表的所有關(guān)聯(lián)關(guān)系的工作量大,存在時間成本的浪費(fèi),且企業(yè)之間的關(guān)聯(lián)關(guān)系更為復(fù)雜,不僅存在通過商業(yè)信貸、股權(quán)持有關(guān)系等“明顯”的關(guān)系產(chǎn)生信用風(fēng)險關(guān)聯(lián),更多的是處于同一行業(yè)或是地域等更為“隱形”的風(fēng)險傳染,單單通過資產(chǎn)負(fù)債表的分析本身就不夠全面。因此,在企業(yè)網(wǎng)絡(luò)中,基于KMV模型的違約傳染測度比基于資產(chǎn)負(fù)債表的違約傳染測度更具有現(xiàn)實意義。

(三)銀企信貸網(wǎng)絡(luò)

本文在Lux(2016)構(gòu)建的銀企信貸關(guān)系基礎(chǔ)上結(jié)合KMV模型對銀企間信貸網(wǎng)絡(luò)作出更為詳細(xì)的設(shè)定。銀企信貸網(wǎng)絡(luò)描述銀行的資產(chǎn)負(fù)債表中外部資產(chǎn)和企業(yè)負(fù)債的具體組成,是連接銀行間網(wǎng)絡(luò)和企業(yè)間網(wǎng)絡(luò)的中間網(wǎng)絡(luò)。考慮一個由Nb個銀行和Nf個企業(yè)節(jié)點組成的銀企信貸網(wǎng)絡(luò),其中同類節(jié)點間(銀行與銀行間,企業(yè)與企業(yè)間)不存在關(guān)聯(lián)關(guān)系,僅考察銀行節(jié)點與企業(yè)節(jié)點間的風(fēng)險傳染。

企業(yè)破產(chǎn)風(fēng)險對銀行的傳染主要體現(xiàn)在企業(yè)違約造成的銀行外部資產(chǎn)縮水,上一節(jié)中考察的銀行遭受外部沖擊S 可以轉(zhuǎn)化為銀企網(wǎng)絡(luò)中企業(yè)的破產(chǎn)對銀行的資產(chǎn)沖擊。

當(dāng)企業(yè)x出現(xiàn)違約破產(chǎn)時,該風(fēng)險會通過貸網(wǎng)絡(luò)傳播至所有債權(quán)銀行,由此導(dǎo)致債權(quán)銀行i的外部資產(chǎn)損失可表示為:

其中,rec表示違約貸款回收率,主要由借款人特征、宏觀因素、銀行特征因素決定,本文假設(shè)企業(yè)違約貸款回收率相同。

其中,Ωi為銀行i 的貸款企業(yè)合集。在這樣的設(shè)定下,只有當(dāng)企業(yè)i破產(chǎn)時才會引起銀行資產(chǎn)的損失,企業(yè)的信用狀況惡化造成銀行貸款貶值的風(fēng)險被忽略。當(dāng)Loss(Oi)>Ei時,銀行i由于放貸損失過高導(dǎo)致破產(chǎn)。

銀行風(fēng)險對企業(yè)的風(fēng)險傳染主要源于銀行破產(chǎn)造成企業(yè)融資渠道的減少。由于企業(yè)與銀行之間存在著不可避免的信息不對稱現(xiàn)象,對于銀行來說,無法通過有效的方法掌握融資企業(yè)的運(yùn)營、管理、投資等各方面的信息,因而銀行往往傾向于與比較熟悉的企業(yè)建立信貸關(guān)系。這意味著當(dāng)已建立信貸關(guān)系的銀行破產(chǎn)時,債務(wù)企業(yè)失去重要的融資渠道,而尋找新的融資渠道費(fèi)時費(fèi)力,企業(yè)面臨著更加困難的融資境遇,已有的債權(quán)銀行破產(chǎn)會加大企業(yè)的展期風(fēng)險。因此,債權(quán)銀行的破產(chǎn)會加大其已建立信貸關(guān)系的企業(yè)違約的可能性。為了區(qū)分企業(yè)間的相互聯(lián)系和銀行對企業(yè)的作用,更好地表征銀行為企業(yè)提供融資渠道的特殊機(jī)能,本文將企業(yè)面對融資困境使得公司在資產(chǎn)價值高于標(biāo)準(zhǔn)情況而宣布破產(chǎn)的現(xiàn)實體現(xiàn)在模型中銀行破產(chǎn)對企業(yè)違約點的改變上。

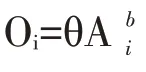

由于債權(quán)銀行的破產(chǎn)可能導(dǎo)致債務(wù)公司的資產(chǎn)價值在高于標(biāo)準(zhǔn)情況下宣布破產(chǎn),因此本文合理假設(shè)債權(quán)銀行的破產(chǎn)會對企業(yè)的違約點造成一個正向沖擊,其大小與企業(yè)對破產(chǎn)銀行的融資依賴程度正相關(guān)。基于KMV模型企業(yè)違約點的刻畫,當(dāng)在第t輪感染中企業(yè)債權(quán)銀行破產(chǎn)時,企業(yè)違約點做如下跳躍:

假設(shè)企業(yè)向每個銀行的借款相同,令dpx=dpx,i,代表單個債權(quán)銀行的破產(chǎn)對企業(yè)x 的違約點的壓力相同。本文假定在企業(yè)網(wǎng)絡(luò)不存在違約的情況下,所有債權(quán)銀行的破產(chǎn)將導(dǎo)致企業(yè)破產(chǎn),即:

由于px=1 時,Φ-1(px)=∞,所以計算時令px=0.98。從上式可知企業(yè)融資銀行數(shù)量越少,則單個銀行的破產(chǎn)對企業(yè)違約概率的增加越大。

結(jié)合式(12),可以得到銀企網(wǎng)絡(luò)中企業(yè)破產(chǎn)概率的動力學(xué)公式:

三、銀企多層網(wǎng)絡(luò)的生成

本文所涉及的構(gòu)成銀企多層網(wǎng)絡(luò)的單層網(wǎng)絡(luò)的拓?fù)湫再|(zhì)已被廣泛研究。首先,為了構(gòu)建一個具有無標(biāo)度網(wǎng)絡(luò)性質(zhì)的銀行間拆借網(wǎng)絡(luò)結(jié)構(gòu),同時使得銀行規(guī)模上也能顯現(xiàn)出冪律分布、非選擇型和異質(zhì)性,借鑒Montagna&Lux(2015)使用概率生成函數(shù)的方法構(gòu)建銀行間網(wǎng)絡(luò)。其次,使用Lux(2016)的網(wǎng)絡(luò)生成方法構(gòu)建銀企信貸網(wǎng)絡(luò),該方法可以很好地滿足現(xiàn)實中信貸網(wǎng)絡(luò)地如下特點:中國、日本等各國的銀企借貸網(wǎng)絡(luò)具有典型無標(biāo)度網(wǎng)絡(luò)特性(魏華,2018)。最后,由于企業(yè)網(wǎng)絡(luò)是一個涉及的節(jié)點數(shù)量較大的無向網(wǎng)絡(luò),可運(yùn)用BA 無標(biāo)度網(wǎng)絡(luò)方法構(gòu)建。結(jié)合上述網(wǎng)絡(luò)構(gòu)建方法,本文的銀企多層網(wǎng)絡(luò)生成步驟如下:

在中華悠久的發(fā)展歷史中,瓷器文化所煥發(fā)出來的光芒是不可遮擋的,并且也成為中華民族的驕傲。秘色瓷文化是我國傳統(tǒng)瓷器藝術(shù)的典型代表,是中國陶瓷工藝者在陶器色彩、光澤、工藝等多方面的接觸創(chuàng)作。秘色瓷自古以來都被備受大眾歡迎,受到文人墨客喜愛,并且形成了自身的秘色瓷文化。

1.運(yùn)用BA無標(biāo)度網(wǎng)絡(luò)模型構(gòu)建一個具有Nf個企業(yè)節(jié)點的企業(yè)間網(wǎng)絡(luò)。

企業(yè)節(jié)點的連邊代表了兩個企業(yè)相互之間的資產(chǎn)“支持”關(guān)系(vxy≠0,vyx≠0)。企業(yè)網(wǎng)絡(luò)中企業(yè)節(jié)點的度分布服從P(kff)~kff-λ。

總負(fù)債規(guī)模D分布服從指數(shù)為α的Pareto分布,為了使度大的企業(yè)節(jié)點具有更大總資產(chǎn)規(guī)模相對應(yīng),令:

當(dāng)Nf足夠大時,企業(yè)的總負(fù)債規(guī)模D分布服從指數(shù)為α的Pareto分布,

2.在企業(yè)間網(wǎng)絡(luò)的基礎(chǔ)上加入銀行節(jié)點形成銀企間信貸網(wǎng)絡(luò)。

假設(shè)銀行的總資產(chǎn)Ab規(guī)模的分布概率同企業(yè)的總負(fù)債規(guī)模D 一樣,服從指數(shù)為α的Pareto分布:

使銀行i(i=1,2,…,Nb)的度與其總資產(chǎn)成正比:

企業(yè)的總資產(chǎn)Af和D 的帕累托分布支持邊界的最大值最小值也存在對應(yīng),分別為:

與銀行節(jié)點相類似,可得企業(yè)x(x=1,2,…,Nf)與銀行連接的度為:

假設(shè)銀行對企業(yè)的每筆貸款數(shù)額相同,則銀企網(wǎng)絡(luò)中任意銀行對任意企業(yè)的貸款金額相同,為:

由于銀行對每個企業(yè)的貸款與企業(yè)向每個銀行的借款相同,則企業(yè)x的總借款金額為:

3.建立Nb個銀行節(jié)點的銀行間網(wǎng)絡(luò)中。

對于所有的銀行資產(chǎn),假設(shè)存在固定的參數(shù)θ和ξ,使銀行外部資產(chǎn)、銀行間資產(chǎn)和凈資產(chǎn)滿足:

由于貸款是為了得到利息收入,所以可以合理假設(shè)銀行更傾向于向資產(chǎn)規(guī)模更大的銀行貸出更多款項,故設(shè)計銀行i 向銀行j 的貸款規(guī)模aij遵循:

其中,Ωi代表了銀行i 所有的債務(wù)銀行。最后通過計算可以得到銀行i的同業(yè)負(fù)債為:

儲戶存款為:

四、模擬仿真

(一)仿真參數(shù)

借鑒Montagna&Lux(2015)和Lux(2016)的的參數(shù)設(shè)置,對基礎(chǔ)參數(shù)作出如下設(shè)置,如表2所示:

表2 銀企多層網(wǎng)絡(luò)基礎(chǔ)參數(shù)

(二)仿真結(jié)果與分析

在初始階段對銀企系統(tǒng)給定一個初始沖擊,即讓一定比例的任意企業(yè)破產(chǎn)。

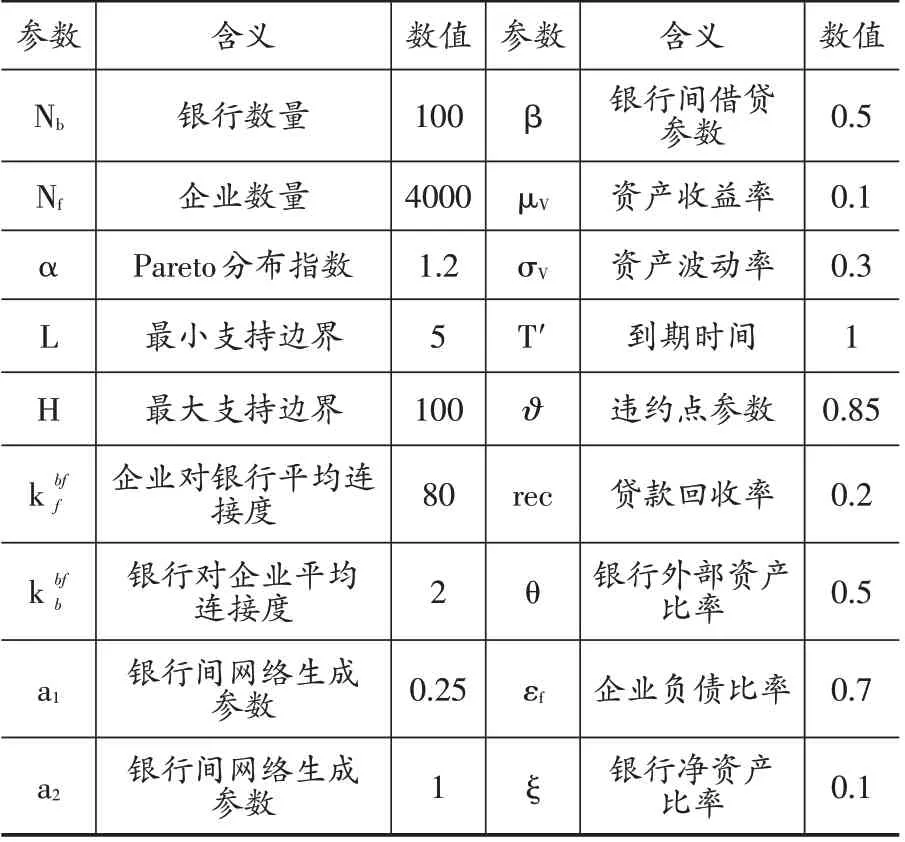

圖1 在不同程度的初始沖擊下銀行的平均破產(chǎn)率

圖1 展示了在不同程度的初始沖擊下銀企多層網(wǎng)絡(luò)(模型1)、缺少企業(yè)間網(wǎng)絡(luò)的銀企網(wǎng)絡(luò)(模型2)和缺少銀行間網(wǎng)絡(luò)的銀企網(wǎng)絡(luò)(模型3)中,銀行的平均破產(chǎn)率。可以看出銀企系統(tǒng)具有一定的穩(wěn)定性,體現(xiàn)在只有當(dāng)初始沖擊比例超過一定的閾值時,才會明顯出現(xiàn)銀行的破產(chǎn),并且在這之后銀行破產(chǎn)的平均破產(chǎn)率迅速上升至1。顯然,企業(yè)間違約傳染的存在使得銀行破產(chǎn)的閾值(0.03)要明顯小于不存在企業(yè)間違約傳染的情況(0.08),這顯示出了實體經(jīng)濟(jì)層面上風(fēng)險的傳染對銀行系統(tǒng)的沖擊力,銀行業(yè)風(fēng)險在實體經(jīng)濟(jì)層面的放大作用。同時可以發(fā)現(xiàn)模型1 和模型3 在面對不同初始沖擊時的表現(xiàn)基本相同,這樣的結(jié)果與Lux(2016)的研究類似,這是由于在大多數(shù)情況下,任何借款人的違約只會抹去銀行權(quán)益的一小部分,只有當(dāng)違約達(dá)到一定比例時,才會使銀行發(fā)生初始違約,而銀行間市場的損失分布更廣泛更容易由其他銀行彌補(bǔ),使得這種違約更容易通過融資渠道傳播。

圖2 在不同程度的初始沖擊下模型1—4中企業(yè)的平均破產(chǎn)率

另外依據(jù)系統(tǒng)中企業(yè)的平均破產(chǎn)率在不同網(wǎng)絡(luò)中的情況,可以研究銀行業(yè)的風(fēng)險放大是否由企業(yè)間網(wǎng)絡(luò)的傳播單獨造成的。圖2 展示了不同程度的沖擊下模型1—3以及獨立的企業(yè)間網(wǎng)絡(luò)(模型4)中企業(yè)的平均破產(chǎn)率,可以發(fā)現(xiàn)同銀行的平均破產(chǎn)率相同,在模型1—3 中只有當(dāng)初始沖擊比例超過一定的閾值時,企業(yè)平均破產(chǎn)率才會超過初始沖擊,并且在這之后破產(chǎn)率迅速上升至1。而在模型4 中,隨著初始沖擊的增大企業(yè)平均破產(chǎn)率會少量高于初始沖擊,雖然增幅比例不大(這可能是由于初始違約率低造成的),但由于銀行破產(chǎn)率在特定閾值后的極高敏感性,使得少量的企業(yè)間違約傳染也會對銀行系統(tǒng)造成巨大沖擊,可以看出企業(yè)間風(fēng)險傳染對于銀企間風(fēng)險傳染初期的重要性。對比圖1 與圖2 可以看出,在出現(xiàn)銀行破產(chǎn)前,企業(yè)網(wǎng)絡(luò)中的破產(chǎn)主要源于企業(yè)間網(wǎng)絡(luò)的傳染,但出現(xiàn)銀行破產(chǎn)后,銀行風(fēng)險對企業(yè)的傳染是企業(yè)破產(chǎn)風(fēng)險的主要來源。這是由于雖然相關(guān)企業(yè)的破產(chǎn)會使得企業(yè)失去資產(chǎn)“支持”,但相比于融資渠道,企業(yè)間的資產(chǎn)“支持”來源更廣泛(企業(yè)的數(shù)量也明顯多于銀行數(shù)量),因此一般情況下某個企業(yè)的破產(chǎn)能對相關(guān)企業(yè)產(chǎn)生的沖擊有限,這使得在對銀行貸款資產(chǎn)組合風(fēng)險的評估中,不僅要考慮資產(chǎn)組合間的風(fēng)險傳染,分析企業(yè)相關(guān)融資渠道涉及的其他銀行的穩(wěn)定性也具有重大意義。

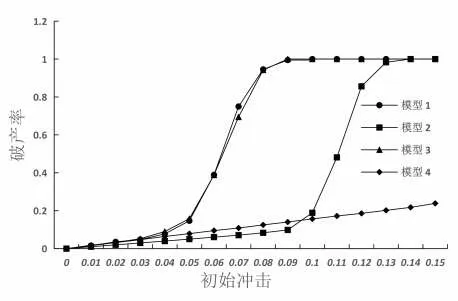

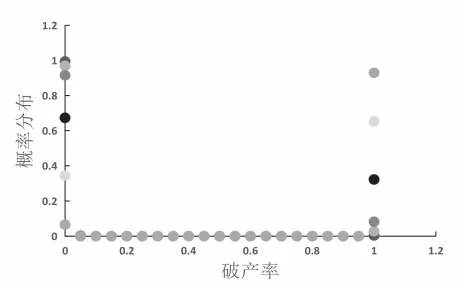

圖3、4 分別展示了在初始沖擊為0.03 到0.09 之間模型1 中銀行破產(chǎn)率和企業(yè)破產(chǎn)率的概率分布。顯然,無論是銀行破產(chǎn)率與企業(yè)破產(chǎn)率都呈現(xiàn)出明顯的雙峰分布,這是因為大多數(shù)情況下,銀行系統(tǒng)可以在一定程度上抵御來自實體經(jīng)濟(jì)部門的風(fēng)險,不出現(xiàn)違約。而一旦銀行部門出現(xiàn)違約后,該風(fēng)險會在銀行迅速傳染致使整個銀行系統(tǒng)崩潰,同時實體經(jīng)濟(jì)部門風(fēng)險經(jīng)由銀行系統(tǒng)放大再傳染至實體經(jīng)濟(jì)后,也會使得整個經(jīng)濟(jì)市場的崩潰。破產(chǎn)率的雙峰分布體現(xiàn)了銀行系統(tǒng)具有的“強(qiáng)健而脆弱”的趨勢(Gai of Kapadia.,2010)。

圖3 在模型1中初始沖擊在0.03到0.09之間的銀行破產(chǎn)率的概率分布

圖4 在模型1中初始沖擊在0.03到0.09之間的企業(yè)破產(chǎn)率的概率分布

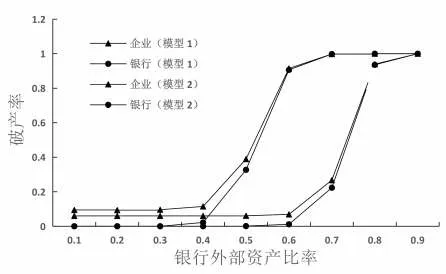

圖5—7為初始沖擊為0.06時主要參數(shù)變動對銀企系統(tǒng)風(fēng)險傳染的影響。

圖5 初始沖擊為0.06時銀行的外部資產(chǎn)比率與模型1、2穩(wěn)定性之間的關(guān)系

圖5 為銀行外部資產(chǎn)比例與銀企系統(tǒng)風(fēng)險傳染的關(guān)系。銀行外部資產(chǎn)的占比顯示了銀行對實體經(jīng)濟(jì)和銀行系統(tǒng)的風(fēng)險暴露程度,銀行外部資產(chǎn)比例的減小一方面可以減小來自經(jīng)濟(jì)市場的沖擊,但另一方面又增大了來自銀行系統(tǒng)內(nèi)部的風(fēng)險感染的可能性。在模型1中,當(dāng)銀行外部資產(chǎn)比例由0.1 增加至0.9 時,銀(企)的平均破產(chǎn)率由0(0.094)增至1。銀行外部資產(chǎn)的變動存在一個區(qū)間,本文中為[0.4,0.6]。在這個區(qū)間內(nèi)破產(chǎn)率對外部資產(chǎn)比例極為敏感,外部資產(chǎn)占比的減少能極大地增加銀企系統(tǒng)的穩(wěn)定性。模型2 中,銀行對外資產(chǎn)比例在0.6 之前銀企系統(tǒng)都可以保持穩(wěn)定。銀行貸款是商業(yè)銀行的主營業(yè)務(wù)收入,不考慮資產(chǎn)組合的違約傳染問題可能會促使銀行更多地對外放貸。雖然外部資產(chǎn)占比的減少可以縮減實體經(jīng)濟(jì)的風(fēng)險向銀行系統(tǒng)傳染的渠道,由此阻斷風(fēng)險通過銀行系統(tǒng)放大的可能性,但這顯然有悖于銀行系統(tǒng)的基本功能,因此找到銀行對外資產(chǎn)比例的平衡點是維持經(jīng)濟(jì)穩(wěn)定和充分行使銀行功能的關(guān)鍵。

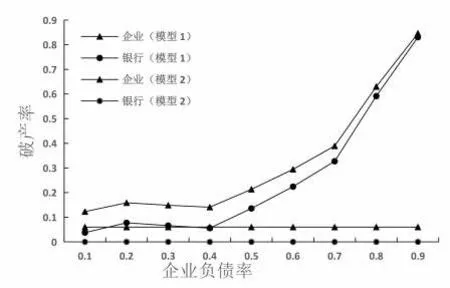

圖6 初始沖擊為0.06時企業(yè)負(fù)債率與模型1、2穩(wěn)定性之間的關(guān)系

圖6 為企業(yè)負(fù)債與風(fēng)險傳染的關(guān)系。在模型1 中,當(dāng)負(fù)債比例上升時,銀行與企業(yè)的平均破產(chǎn)率明顯上升。企業(yè)的負(fù)債比例顯示了企業(yè)的債權(quán)融資規(guī)模,雖然債權(quán)融資能夠提高企業(yè)所有權(quán)資金的回報率,具有財務(wù)杠桿作用,但負(fù)債資金的使用是有成本的,企業(yè)需要面對支付利息和到期時須歸還本金的壓力。在本文模型中,負(fù)債比例的增加不改變初始沖擊下銀行外部資產(chǎn)所受的損失,主要是縮小了整個企業(yè)網(wǎng)絡(luò)的資產(chǎn)規(guī)模,直接造成其初始違約概率的上升,因此負(fù)債比例的上升會增加模型1 的脆弱性。對比之下當(dāng)不存在企業(yè)間違約傳染時,初始沖擊沒有達(dá)到讓某一銀行倒閉的閾值,則企業(yè)負(fù)債率對系統(tǒng)穩(wěn)定性無影響。不同于銀行外部資產(chǎn)的比例,企業(yè)負(fù)債率的下降在一個大的區(qū)間內(nèi)都能起到穩(wěn)定系統(tǒng)的作用。因此,通常控制非金融企業(yè)的杠桿能夠在很大程度上起到穩(wěn)定經(jīng)濟(jì)市場的作用。

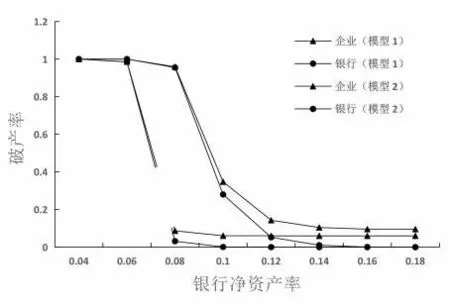

圖7 為銀行凈資產(chǎn)率與風(fēng)險傳染的關(guān)系。銀行凈資產(chǎn)水平的提高可以為全面崩潰提供緩沖。在模型1中,保持0.14比例的凈資產(chǎn)可以基本保持銀企系統(tǒng)在初始地沖擊下完全穩(wěn)定。但如果不考慮企業(yè)間的違約傳染構(gòu)成的風(fēng)險傳染的額外渠道,這一數(shù)字將下降到0.08。這說明了銀行在進(jìn)行貸款風(fēng)險管理時,忽略貸款企業(yè)間的相關(guān)違約將導(dǎo)致銀行大大低估持有貸款資產(chǎn)組合的風(fēng)險水平,是導(dǎo)致銀行業(yè)危機(jī)形成的重大隱患。

圖7 初始沖擊為0.06時銀行凈資產(chǎn)率與模型1、2穩(wěn)定性之間的關(guān)系

五、結(jié)論與政策建議

本文將銀行貸款資產(chǎn)組合間違約傳染的思想映射到企業(yè)間的違約傳染中,利用銀企間信貸關(guān)系連接銀行系統(tǒng)和實體經(jīng)濟(jì),建立由銀行節(jié)點、企業(yè)節(jié)點、銀行間拆借關(guān)系、銀企間借貸關(guān)系、企業(yè)間資產(chǎn)“支持”關(guān)系共同組成的銀企間多層網(wǎng)絡(luò),通過不同網(wǎng)絡(luò)的疊加研究了風(fēng)險在實體經(jīng)濟(jì)和銀行系統(tǒng)之間相互傳染過程中存在的放大效應(yīng)。并且通過嵌入KMV 模型,結(jié)合企業(yè)間和銀行對企業(yè)的風(fēng)險傳染機(jī)制,分析兩種渠道在風(fēng)險傳染過程中的作用。得到如下結(jié)論:一是銀企系統(tǒng)具有一定的穩(wěn)定性,只有當(dāng)初始沖擊超過一定閾值時(至少導(dǎo)致一個銀行破產(chǎn))才會造成大規(guī)模的風(fēng)險傳染。企業(yè)之間的違約傳染會顯著影響銀企系統(tǒng)面對風(fēng)險沖擊時的穩(wěn)定性,大大降低銀企間出現(xiàn)大規(guī)模違約傳染的閾值。二是在小規(guī)模的風(fēng)險沖擊下,企業(yè)間傳染是風(fēng)險傳播的主要渠道,但當(dāng)沖擊超過一定閾值對銀行體系造成風(fēng)險傳染后,銀企間的信貸關(guān)系成為風(fēng)險傳染的主要渠道,并且該渠道將大大放大初始風(fēng)險,對整個經(jīng)濟(jì)市場造成毀滅性打擊。三是銀企系統(tǒng)具有明顯的二分效應(yīng):銀企系統(tǒng)或是能保持穩(wěn)定(違約傳染控制在極小的范圍內(nèi))或是完全毀滅,基本不存在隨著初始沖擊擴(kuò)大而逐漸增加的狀況。四是減少銀行外部資產(chǎn)的占比在小的區(qū)間內(nèi)可以很大程度地縮減實體經(jīng)濟(jì)的風(fēng)險對銀行系統(tǒng)造成的沖擊,從而提高銀企系統(tǒng)的穩(wěn)定性。五是企業(yè)負(fù)債率的降低造成企業(yè)初始違約風(fēng)險的減小可以在一個大的區(qū)間內(nèi)達(dá)到控制銀企間的風(fēng)險傳染,提高銀企系統(tǒng)穩(wěn)定性的效果。六是銀行自有資產(chǎn)水平的提高可以為全面崩潰提供緩沖。

基于上述結(jié)論,本文對經(jīng)濟(jì)市場的監(jiān)管提出以下幾點建議:第一,繼續(xù)推進(jìn)對非金融企業(yè)“去杠桿”。中國非金融企業(yè)杠桿率自2009年起遠(yuǎn)高于其他主要經(jīng)濟(jì)體且一直在快速攀升,2019年更是達(dá)到156.88%,遠(yuǎn)高于次貸危機(jī)時期的美國(70%)和泡沫破裂期的日本(147.4%)。高杠桿率加大了企業(yè)的債務(wù)壓力,限制了企業(yè)的發(fā)展能力,特別是一旦遭遇經(jīng)濟(jì)持續(xù)下行,企業(yè)間出現(xiàn)破產(chǎn)的連鎖反應(yīng)將大大提高了銀行的不良貸款率,直接影響銀行系統(tǒng)的穩(wěn)定并對整個經(jīng)濟(jì)市場造成毀滅危機(jī)。第二,多元化銀行客戶群體,降低銀行貸款集中度可以有效防止小范圍企業(yè)破產(chǎn)導(dǎo)致銀行破產(chǎn)的可能性。提高規(guī)模經(jīng)濟(jì)性和節(jié)省業(yè)務(wù)成本等會促使銀行提高貸款集中度,顯然由于企業(yè)間風(fēng)險傳染的存在,貸款的過度集中增加了銀行不良資產(chǎn)大幅上升的風(fēng)險。特別是中小型銀行,其本身的貸款客戶就相對較少,抗風(fēng)險能力就弱,而銀行系統(tǒng)的脆弱性又使得中小銀行的破產(chǎn)也會危機(jī)到整個銀行系統(tǒng)的正常運(yùn)作。嚴(yán)格把控商業(yè)銀行的貸款集中度和關(guān)聯(lián)貸款是監(jiān)管機(jī)構(gòu)應(yīng)履行的核查義務(wù)。第三,嚴(yán)格落實對銀行的資本充足率監(jiān)管要求。截至2020 年二季度,我國商業(yè)銀行資本充足率為14.21%,雖然較年初下降了0.43%,但也高于監(jiān)管要求的10.5%。資本充足率監(jiān)管是保護(hù)債權(quán)人利益,抑制風(fēng)險資產(chǎn)過度膨脹,保證銀行正常運(yùn)營和發(fā)展,提高整個經(jīng)濟(jì)系統(tǒng)抗風(fēng)險能力的重要手段。即使未來資本充足率會下降,但不能通過下調(diào)監(jiān)管要求來保證銀行的資本充足。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

工業(yè)設(shè)計(2022年8期)2022-09-09 07:43:20

軍民兩用技術(shù)與產(chǎn)品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

家庭影院技術(shù)(2017年9期)2017-09-26 03:41:45

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19