產業結構持續優化 盈利能力領先全國

2021-05-18 11:24:34

信息化建設 2021年3期

產業發展總體呈現“V”型回升態勢,產業結構進一步優化,軟件業務收入等主要指標好于預期,產業規模突破7000億元大關

2020年,面對疫情沖擊和國際環境變化等風險挑戰,浙江省軟件產業迎難而上、把握機遇,加強技術、業態和模式創新,產業發展總體呈現“V”型回升態勢,產業結構進一步優化,軟件業務收入等主要指標好于預期,產業規模突破7000億元大關,盈利能力領先全國。

總體發展情況好于預期

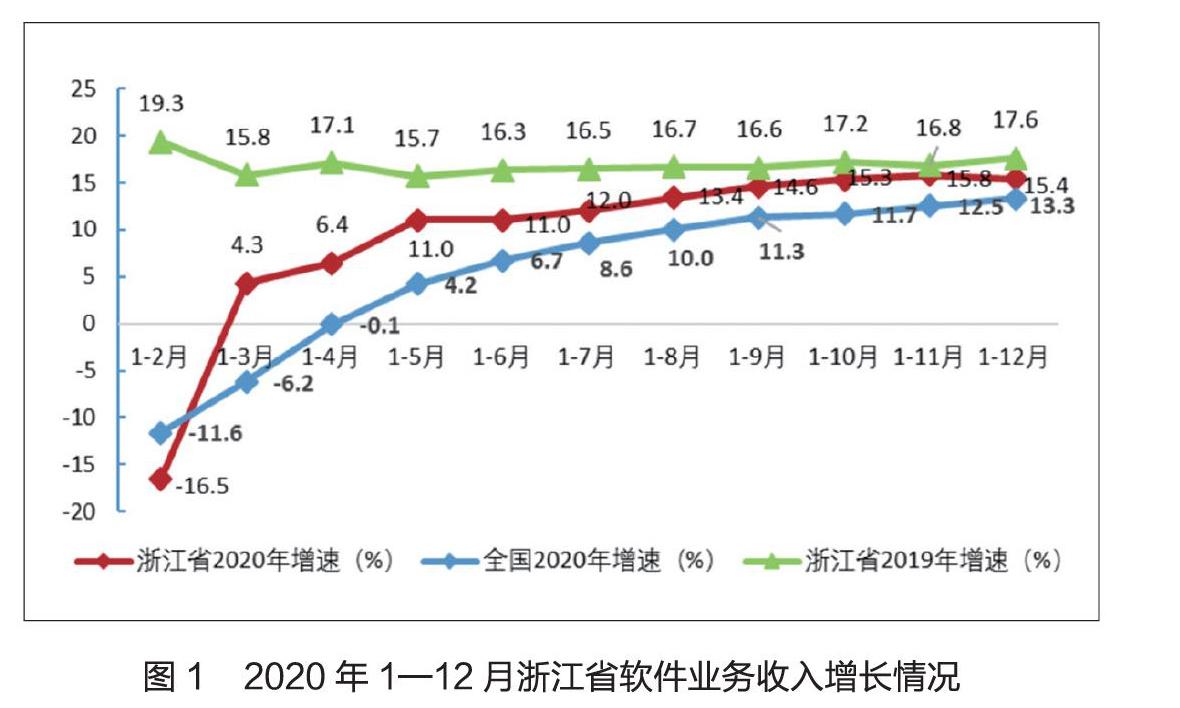

產業規模邁上新臺階。2020年1—12月,全省軟件和信息技術服務業擁有重點監測企業近2000家;軟件業務突破7000億大關,實現收入7035.1億元,產業規模穩居全國第四;同比增長15.4%,增速高于全國平均水平2.1個百分點,在全國規模前十省市中列第三,領跑華東各省市。

盈利水平保持全國領先。2020年,全省軟件產業實現利潤總額1861.3億元,同比增長6.4%,利潤總額占全國的17.4%,軟件業務利潤率達26.5%,高于全國平均13.4%,位居全國各省份前列。受疫情影響,盡管一些需要現場開展的業務有所縮減,但同時也催生云辦公、在線教育和數字創意等新業態,形成了利潤的新增長極,使得產業盈利仍保持向好趨勢。

軟件出口略有下滑。2020年,全省實現軟件業務出口145838萬美元,同比下降0.8%。軟件外包服務出口小幅增長,全年實現56997萬美元,同比增長2.4%;軟件產品出口依然是全省軟件出口的主要引擎,全年實現73268萬美元,同比增長1.4%,占軟件出口總額的50.2%;嵌入式系統軟件出口實現15573萬美元,同比下降18.3%。

從業人數和收入穩步增長。2020年,全省軟件業從業人員平均人數達51.5萬人,同比增長7.1%,與此同時,從業人員工資總額達1121.8億元,同比增長6.7%。從人均收入看,全省從業人員年人均工資達21.8萬元,用工成本高于全國平均,但人均實現業務收入136.6萬元,高于全國人均20.8萬元。

龍頭企業業績穩步好轉。2020年,二十強企業實現軟件業務累計收入3480.5億元,同比增長6.5%,占全行業收入總額的49.5%;從盈利情況看,全年二十強企業實現利潤總額1426.9億元,同比略有下滑(-2.1%),占全行業利潤總額的76.7%。

產業結構進一步優化提升

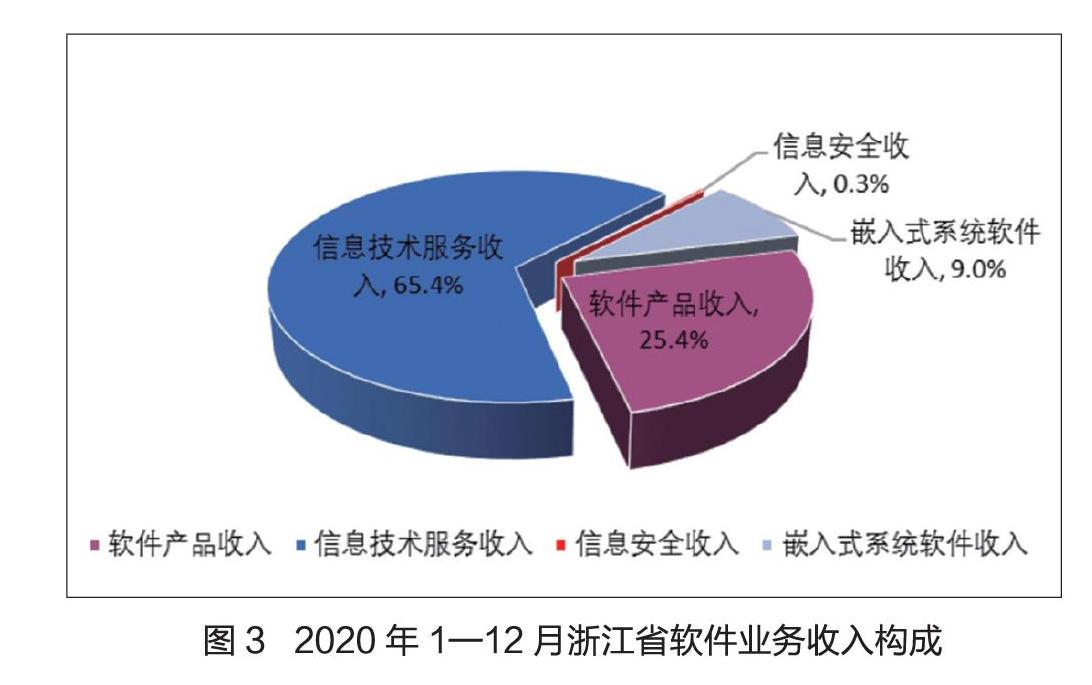

軟件產品收入增速持續上升。2020年全省實現軟件產品收入1784.7億元,同比增長18.2%,高于全國8.1個百分點,占全行業收入的比重為25.4%;其中,工業軟件收入快速增長,全年實現203.5億元,同比增長36.4%,占軟件產品收入的11.4%。軟件產品占全行業比重不斷提高,同比增速高于軟件其他細分領域,有利于企業更好享受各項產業優惠政策,促進研發創新。

信息技術服務拉動增長。2020年,全省累計實現信息技術服務收入4599.4億元,同比增長14.8%,是全省軟件產業的主導部分,拉動了產業的整體發展。從細分領域來看,電子商務平臺技術服務依舊是信息技術服務的主要組成部分,全年實現2385.6億元,占比達51.9%;此外,集成電路設計發展迅速,全年實現90.4億元,同比增長39.9%。

信息安全收入平穩增長。隨著信創工作的不斷推進,信息安全領域迎來新的發展機遇。2020年,全省信息安全產品和服務收入保持平穩增長,全年累計實現收入19.0億元,同比增長12.7%,高于全國2.7個百分點。

嵌入式系統軟件穩步回升。伴隨制造業回暖復蘇,全省嵌入式系統軟件呈現穩步回升態勢。2020年,嵌入式系統軟件收入累計實現632.1億元,同比增長12.7%,高于全國0.7個百分點。

雙城驅動的新格局初步形成

從產值上看,杭州和寧波貢獻了全省軟件產業的95%以上。全省除衢州、舟山外,9個地市軟件業務收入均達到10億元以上;杭州作為全省軟件產業主要集聚區,全年實現軟件業務收入5664.9億元,同比增長13.7%,占全省產業規模比重達80.5%;寧波市以軟件名城創建為抓手,實現軟件業務收入1025.2億元,同比增長25.2%,占全省產業規模比重達14.6%;金華、嘉興位列第三、第四位,分別實現軟件業務收入100.5億元、70.3億元,分別同比分別增長19.3%、20.5%;溫州、紹興產業規模相近,均在40億元以上,分別實現軟件業務收入48.0億元、44.0億元,同比增長6.3%、14.4%;湖州軟件業務收入高速增長,全年實現37.6億元,同比增長47.4%;臺州、麗水軟件產值實現小幅增長,規模超15億元。

從效益上看,受市場環境影響,2020年全省除杭州、寧波、湖州和舟山外,其余7個地市利潤總額均呈現負增長。杭州、寧波作為全省軟件產業效益主要貢獻地,全年利潤總額逐步回升,杭州7月份利潤增速開始轉正,全年實現利潤總額1718.9億元,同比增長6.4%;寧波3月份利潤增速由負轉正,全年實現利潤總額94.6億元,同比增長19.5%。

從產業結構看,隨著數字化、網絡化、智能化的不斷發展,新一代信息技術不斷涌現及廣泛應用,各地市軟件產業結構均衡發展態勢顯現;杭州在阿里系、網易等互聯網企業的帶動下,以提供信息技術服務為主,信息技術服務收入占比近七成;寧波產業結構也以信息技術服務為主,占比超四成,但與此同時,基于制造業的優勢聚焦發展嵌入式軟件,嵌入式系統軟件占比超三成;溫州電子商務、智能電氣等產業齊頭并進,信息技術服務、嵌入式系統軟件協同發展,占比均在四成以上;臺州軟件技術加速向制造業跨界融合,在龍頭企業的引領下,產業結構以嵌入式系統軟件為主。

猜你喜歡

新一代信息技術(2021年17期)2021-11-13 08:40:20

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年24期)2021-03-08 09:30:14

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

電子制作(2019年7期)2019-04-25 13:17:14

電子制作(2018年18期)2018-11-14 01:48:16

鐵道通信信號(2018年2期)2018-04-18 12:18:23

電鍍與環保(2016年3期)2017-01-20 08:15:32