人民幣儲備貨幣份額提升可期

2021-05-10 05:29:51曹譽波

證券市場周刊 2021年16期

曹譽波

2021年初,英國央行發布的半年度外匯交易量調查報告稱,在全球最大外匯交易中心倫敦,人民幣期權的日均交易量已超過日元和英鎊,這是歷史首次。芝加哥商品交易所旗下的外匯即期交易平臺EBS稱,2015-2020年,人民幣日均交易量在其倫敦和紐約的平臺上的增幅分別達到90%、131%。

全球外匯市場交易量是IMF考察儲備貨幣的重要參考之一。人民幣在國際外匯市場的優異表現,令市場對人民幣的貨幣地位充滿期待,人民幣作為儲備貨幣的份額有望增加。

外匯儲備是全球外匯市場的重要組成部分,成為儲備貨幣是人民幣在國際化進程中的重要目標之一。布雷頓森林體系瓦解后,IMF于1976年統籌建立了儲備貨幣多元化、匯率安排多元化、國際收支調節渠道多元化的牙買加體系。與布雷頓森林體系下的國際儲備結構單一、美元地位十分突出的情形相比,在牙買加體系下,美元雖然仍是主導的國際貨幣,但地位明顯削弱,由美元壟斷外匯儲備的情形不復存在,國際儲備貨幣日趨多元化,英鎊、歐元、日元等陸續成為重要國際儲備貨幣。

2016年是人民幣成為儲備貨幣的元年。2015年11月30日,IMF決定將人民幣納入特別提款權(SDR)籃子,2016年10月1日生效,人民幣正式成為繼美元、歐元、英鎊和日元之后,加入SDR貨幣籃子的第五種貨幣,所占權重為10.92%,排名第三,成為第一個被納入SDR籃子的新興市場國家貨幣。

儲備貨幣分布

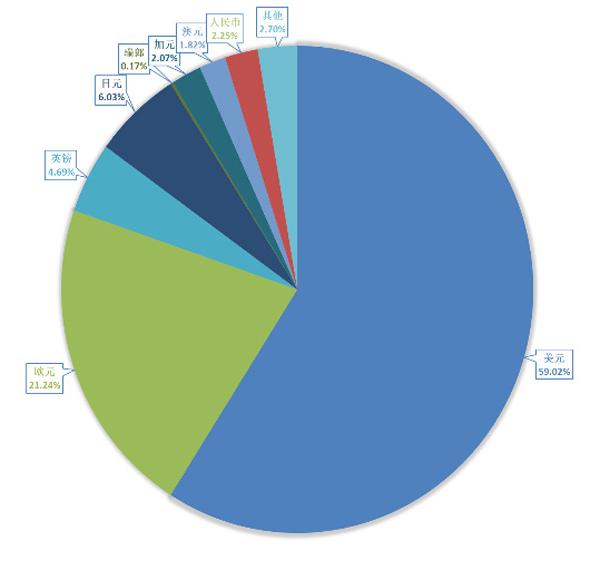

根據IMF公布的數據,截至2020年12月末,全球外匯儲備構成(COFER)中,人民幣占比2.25%,排名第五,其他超2%的貨幣分別為美元59.02%,歐元21.24%,日元6.03%,英鎊4.69%,加元2.07%。美元儲備占比雖持續震蕩減少,但始終占全球外匯儲備的最大部分,日元、人民幣等所占比例持續上漲,而人民幣占比增幅明顯。主要外儲貨幣背后的經濟體也均為全球經濟大國。

不過,現有外匯儲備中各貨幣占比并不與所在國經濟規模占比相對應。美元是全球第一大外匯儲備貨幣,占比59%,對應的經濟總量占比24%;歐元是全球第二大外匯儲備貨幣,占比21%,對應的經濟總量占比約20%;日元是全球第三大儲備貨幣,占比6%,對應的經濟總量占比約6%;英鎊是第四大儲備貨幣,占比4.69%,對應的經濟總量占比約3.23%;人民幣是第五大儲備貨幣,占比2.25%,對應經濟總量占比17.6%;加元是全球第六大儲備貨幣,占比2.07%,對應的經濟總量占比1.96%。總的來說,歐元、日元、加元在外匯儲備中的占比與其對應經濟體的總量相當,美元、英鎊占比遠超美英經濟實力,而人民幣占比明顯不及中國的經濟總量份額。

儲備貨幣的“天時地利人和”

理論上講,儲備貨幣地位與其貨幣信用相對應,其條件與跨境貿易支付結算貨幣的條件基本一致,即貨幣東道國需要滿足貿易水平、經濟規模、金融發展等方面較強的基本要求。但經濟條件僅僅是儲備貨幣的基本條件,可謂“天時”,現實中儲備貨幣與經濟實力并不成比例。與結算和交易貨幣不同的是,儲備貨幣的持有者不是私有部門,而是中央銀行等政府部門,儲備貨幣更強調安全和穩定,因此,儲備貨幣的選擇還需要 “地利”因素和“人和”兩大因素。

關于儲備貨幣的研究普遍強調其持久性或慣性。國際貨幣慣性是指一旦特定貨幣稱為國際貨幣,該貨幣外部交易網絡和規模效應會逐步形成,即使未來該國經濟實力和貨幣地位不匹配,但只要網絡效應和轉換成本足夠大,投資者就不會轉換貨幣,該貨幣也就能在較長時間內繼續發揮國家貨幣職能。

歐系貨幣和美元自儲備貨幣誕生起就占據了最大優勢。一戰前,英鎊、法郎和德國馬克是最重要的儲備貨幣;二戰后,美國代替英國成為世界頭號強國,美元代替英鎊成為最大儲備貨幣;歐元建立后,歐元代替了法郎、馬克等歐系貨幣,在儲備貨幣體系中占據重要份額。

貨幣儲備是為交易需求而存在,其轉換成本是影響投資者轉換意愿的關鍵。美元在全球經濟和金融體系中仍扮演最重要的角色,例如貿易結算、國際支付、資本市場、跨境貸款等;歐洲區域經濟共同體的存在令歐元和英鎊的貿易結算需求難以消減。客觀存在的強勁交易需求支撐了美元、歐元的儲備貨幣地位。與美元和歐元相比,弱勢貨幣若想取得儲備貨幣份額,其轉換面臨較高的成本。

一是資產收益率是影響儲備貨幣選擇的主要因素。一國貨幣計價資產的收益率與該國的經濟實力和金融環境相關,但與經濟增長和貿易規模并不同步。

二是交易成本是影響較大的轉換門檻。弱勢貨幣若想成為儲備貨幣,需邁過一定的轉換門檻。從客觀意義上來講,一方面需保證劣勢貨幣的交易需求足夠大;另一方面則需要劣勢貨幣收益率足夠高,從而使轉換貨幣的機會成本相對弱化。從主觀意義上講,轉換貨幣的門檻還取決于儲備資產決策者對儲備資產結構政策調整的需要,期間的時間窗口和交易成本難以量化。

三是儲備貨幣轉換需要額外動力。美國長期存在的貿易赤字,令很多國家對美元的貿易順差額持續擴大,美元儲備被動增加,一旦超過最佳儲備額,需要額外的動力進行調整,這加劇了交易需求變動到儲備需求變動的滯后。

除了經濟方面的考量,政治因素在儲備貨幣的選擇中發揮著重要作用,可謂“人和”。國際儲備貨幣中美元、英鎊占比遠超美英經濟實力有著其重要的歷史原因。影響儲備貨幣選擇的政治因素包括外交、戰爭、國際地位等。

有關研究表明,軍事聯盟在特定時期內可將伙伴國貨幣在儲備中的份額提高30%,例如二戰后的國防協議令日本、德國、沙特阿拉伯、韓國等國家持續保持著較高的美元儲備水平,中國、印度、俄羅斯等核武器持有國家傾向于持有較少的美元儲備;又例如19世紀英國的擴張殖民戰略促進英鎊在外匯儲備中的使用,而兩次世界大戰和美聯儲的建立推動了儲備貨幣向美元為主的轉變。

提高人民幣儲備貨幣份額未來可期

基于上述分析,交易需求是儲備貨幣的基礎,非經濟因素同樣發揮較大作用。權衡轉換儲備貨幣收益率和成本,從投資者行為結果來看,人民幣當前的貨幣地位并不完全反映中國在世界經濟中的權重。當前人民幣作為儲備貨幣的份額穩步增長,且中國進出口規模和人民幣跨境支付結算份額保持穩健,人民幣儲備貨幣占比的提高,未來可期,無須操之過急。

圖:外匯儲備份額占比變化與2020年末外匯儲備份額

注:2016年12月起IMF開始公布人民幣外匯儲備份額,因此左圖以2016年12月份額為基準計算,數據頻率為季度。數據來源:Wind

首先,不斷夯實人民幣跨境貿易結算貨幣職能。中國在國際貿易、經濟增長、金融發展等方面取得了舉世矚目的成就,人民幣在國際支付和跨境貿易結算中的全球排名逐漸穩固,但“大而不強”的問題實際存在,制約著人民幣在國際貿易和跨境支付領域的進一步擴張。需要建設更高水平的開放型經濟新體制,推動進口和出口的有效協同,著力提升國內經濟發展質量和效益,持續推進金融改革和創新,為人民幣國際化提供保障和動能。

其次,持續推進高水平開放和高質量發展,提高人民幣資產吸引力。雖然儲備貨幣具備國際貨幣慣性,結構相對固化,但并非一成不變。在“雙循環”新發展格局下,中國已經就人民幣國際化做出了持續努力,除了經濟領域的不斷開放,資本領域開放也取得了諸多進展,人民幣資產越來越多被納入全球主要債權和股票市場指數。進一步的人民幣國際化需要更大程度的資本項目開放,提高人民幣資產的可獲得性和交易性,提高國際社會吸引力。

第三,穩定的經濟社會基本面是人民幣國際化的強力支撐。美元資產占全球外匯儲備資產占比的邊際下降可能印證了美國可能脫離全球地緣政治事務影響的趨勢。如今,世界各國仍在對抗新冠疫情,中國作為全球唯一有效抗疫的國家,應把握這一歷史機遇。當前,中國經濟持續保持高速增長,人民幣是全球最穩定的貨幣之一,經濟社會基本面的持續穩定為人民幣保持提供了堅實支撐,世界也需要中國在國際貨幣體系多元化格局中扮演穩定角色。

作者來自中國建設銀行金融市場部,本文僅代表個人觀點