關于排污許可制度發展現狀及與環保相關管理制度有效銜接的能效探討

2021-05-08 04:53:20華淑艷

皮革制作與環保科技 2021年4期

華淑艷

(廣東智環創新環境科技有限公司,廣東 廣州 510045)

1 前言

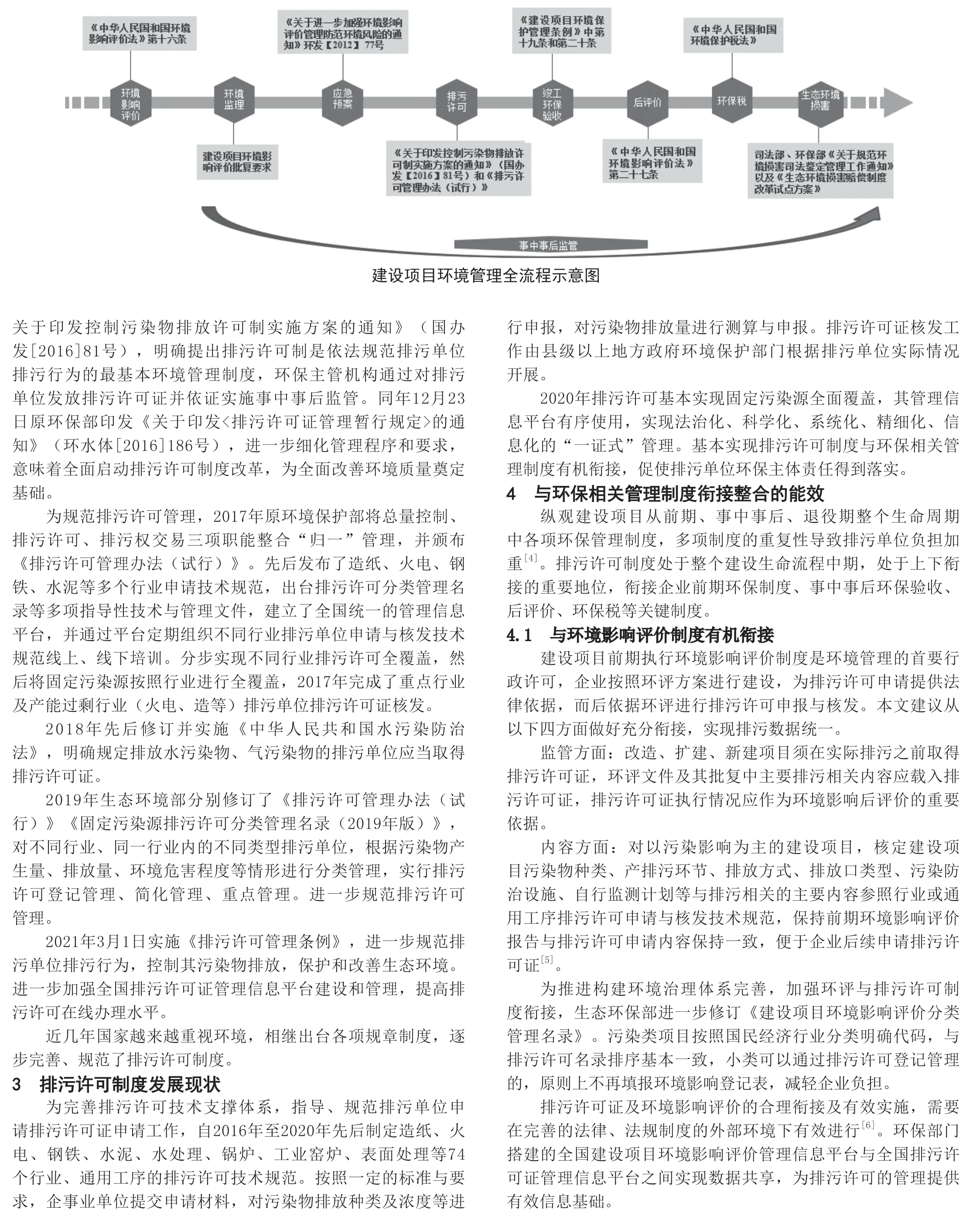

建設項目從投產前、建設期、運營期、退役期整個生命周期依據不同法律、法規需執行多項環保管理制度,如圖所示,其中環境影響評價、竣工環境保護驗收、排污許可制度、環保稅等幾項環保管理制度較為重要。但是目前建設項目各項環保制度相對獨立,為企業提供的環保管理信息片段化。本文結合近幾年出臺排污許可相關環保制度、規范文件,簡述排污許可制度的歷史沿革及發展現狀,并總結了近幾年排污許可制度落實情況,分析與其他主要環保管理制度的有效銜接情況,并研究環保“放管服”環境下,多項環保制度相互融合后對企業環保管理的整體能效。總體而言,各項制度融合銜接減輕了企業負擔,是完善污染源管理的重要舉措。

2 排污許可制度歷史沿革

排污許可制起源于歐美國家,在我國也已有三十多年的發展歷史[1],是我國環境管理中的重要制度。排污許可證制度于1989年出現在第三次全國環境保護會議上,且在當時被確定為環境管理的基本制度之一[2]。排污許可證制度建立以來,我國開始實施排污許可證試點工作,經驗的積累使排污許可證制度不斷完善和優化。早期實踐結果表明,還存在許多問題,比如制度定位不明確、責任落實不到位、監管效果不明顯等,導致排污許可制度在環境管理中發揮的能效作用不明顯[3]。

“完善污染物排放許可制”在十八屆三中全會上被納入到《中共中央關于全面深化改革若干重大問題的決定》,在不斷發展過程中,不同的規章制度得到了明確與完善,并提出排污許可制覆蓋的排污單位全部固定污染源排放管理的許可制理念,同時再次明確“排污許可制度”在改革生態環境保護管理體制中重要地位。

2014年4月24日,我國修訂了《中華人民共和國環境保護法》(2014年修正版)并提出,國家依照法律規定實行排污許可管理制度,同時排污單位運營過程中涉及排放污染物的,需要進行排污許可管理,嚴格按照國家及地方規范開展申報工作,持證排污。排污許可制正式在環境領域法律中確立其行政許可制,推動企業從被動治理,轉向主動防范。

2015年,完善污染物排放許可制被正式載入《生態文明體制改革總體方案》中,旨在全國建立起行之有效的企業排放許可制,對排污單位的全部固定污染源進行全覆蓋,嚴禁排污單位不按照證排污、無證排污。同時,確定環境管理制度改革的核心是排污許可制度的完善,建立統一管理平臺,一證式管理。

2016年11月10日,國務院辦公廳制定《國務院辦公廳

4.2 與總量控制制度有效銜接

4.2.1 許可排放量、總量控制指標方面做到兩者統一

頒布的各行業排污許可申請與核發技術規范中均規定,根據國家或地方污染物排放標準按照從嚴原則確定許可排放濃度。依據總量控制指標及排污許可申請與核發技術規范規定的方法從嚴確定許可排放量,排污單位如果是在2015年1月1日(含)后取得環境影響評價審批意見的,申請排污許可證時需要考慮環境影響評價文件和審批意見要求。綜上,排污單位的許可排放量需結合環評、總量、排污許可核算三者取其嚴。

4.2.2 健全排污單位總量控制制度

第一,總量控制指標不斷擴展到影響環境質量的主要污染物,如COD、氨氮、重金屬、顆粒物、SO2、NOX、VOCs。第二,通過排污單位申請排污許可證污染物排放許可量控制污染物排放總量。第三,已將污染類的各行業納入排污許可范圍,許可的范圍覆蓋所有固定污染源。通過實施排污許可制,落實排污單位總量控制要求,調整了單純以行政區域為單元分解總量指標的方式,改變了總量減排核算考核辦法,逐步向排污單位總量控制調整,建立由下向上的排污單位總量控制制度,由排污許可證確定排污單位總量控制指標,使總量控制的責任回歸到排污單位,由排污單位承擔對其排放行為后果。

4.3 與竣工環保驗收制度有效銜接

4.3.1 排污許可證是竣工環保驗收工作的前提

《建設項目竣工環境保護驗收暫行辦法》(國環規環評[2017]4號)中規定,排污許可證分類管理名錄規定應當取得排污許可證的排污單位未取得的,不得對其項目配套的環保設施進行調試,進而不能對其項目進行環保設施竣工環保驗收工作。

4.3.2 環保驗收為排污許可后續監管提供基礎信息

《排污許可管理辦法(試行)》中提到,竣工驗收報告中與污染物相關的主要內容,應當記載在當年排污許可證年度執行報告中。

4.4 排污權交易的有效銜接

《國家環境保護“十二五”規劃》明確要求“健全排污權有償取得和使用制度,發展排污權交易市場”。排污單位申請的排污許可證中載明主要污染物排放總量,排污單位取得的合法排污總量若超出其排放總量可通過交易獲取指標量,這就使得其成為排污許可證與排污權交易兩項管理工作的交叉點。企業通過交易獲取的指標量是預期排放量,目前,尚無健全法律法規將其納入企業排放污染物的合法依據,行政許可排放量與交易指標量如何銜接,有待國家進一步出臺管理文件明確其細則。

4.5 與環保稅的有效銜接

4.5.1 環保主管部門和稅務機關建立涉稅信息共享平臺和工作配合機制

自2018年環保部頒布并實施《中華人民共和國環境保護稅法實施條例》,實行環境保護費改稅,進一步強化環境保護制度建設,強制征收產生大氣污染物、水污染物、固體廢物和噪聲的企業環境保護稅。稅務部門登陸排污企業全國排污許可證管理信息平臺,共享主要在排放大氣污染物、水污染物的企業排污數據,為環保稅的征收奠定基礎。

4.5.2 有效銜接,促進企業環保制度有效落實

企業申請的排污許可制載明自行監測、許可排放濃度、排放總量等信息,能起到引導企業誠信申報、誠信納稅的作用;而環境保護稅對應稅水、大氣污染物主動減排情形的稅收設計減或免稅費,納稅人排放應稅水污染物、大氣污染物的濃度值低于地方、國家規定的排放標準限值30%的,按75%征收環境保護稅;納稅人排放應稅水、大氣污染物的濃度值低于地方、國家規定的排放標準限值50%的,按50%征收環境保護稅,以上兩項規定也會激勵企業主動防治和減排,客觀上助力于排污許可制度“按證排污”的落實。

4.6 與環境統計有效銜接

環境統計數據是客觀反應環境狀況及環境保護工作情況的基礎數據,為環境決策、規劃和管理提供科學依據,是環境管理的基礎工作。隨著環境管理精細化程度的提高,環境統計的作用也越來越明顯。

在全國排污許可證管理信息平臺投入使用前,環境污染底數和環境容量基數不清,有些地區的環境統計數據與排污收費等其他環境數據存在不一致,甚至差異很大。自排污許可管理平臺建成并逐步完善,全國實行統一收集、存儲、管理基礎信息、數據,核發全國統一的排污許可證編碼,實現各級聯網、數據集成、信息共享,匯總一個企業一套固定源污染物排放數據,作為環境統計、環保竣工驗收、環境保護稅、排污權交易等環境管理制度的統一數據來源。排污許可制度的落實,加上相關法律制度保障,會使固定污染源污染物排放數據真實、及時,這將成為環境統計等環境制度的統一基礎數據。

5 結論

總之,排污許可制度的申請與核發、平臺創建等前期工作相對完善,銜接了前期的環境影響評價制度,中期融合了竣工環保驗收、總量控制制度,后期為環保稅、排污權交易、環境統計等環境管理提供統一的排污數據,減少排污單位重復申報,減輕排污單位負擔,提高管理效能。但是后續排污許可制度事中事后監管還需各地出臺實施細則,指導環保執法部門加大執法力度,根據環保部門技術力量及人員配置情況適當引入第三方技術機構,協同定期或不定期開展線上與線下排污許可執行報告抽檢,為固定污染源與重點排污單位后評價管理制度進一步協同融合奠定基礎。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

雜文月刊(2016年1期)2016-02-11 10:35:51