個人投資者情緒對企業履行社會責任的影響

2021-04-25 12:52:17湯春玲向潤婕羅子豪王帥

財經理論與實踐 2021年6期

湯春玲 向潤婕 羅子豪 王帥

基金項目:國家社會科學基金項目(20BTJO37)、湖南省普通高等學校教學改革研究項目(HNJG-2020-0354)

作者簡介:湯春玲(1974—),女,湖南長沙人,博士,中南林業科技大學經濟學院副教授,研究方向:資本運營與財富管理、農村經濟發展。

摘 要:基于利益相關者理論,運用多元回歸模型,依據2010-2018年度企業社會責任相關數據,將中國A股非金融類上市公司分為重污染企業和非重污染企業,考量個人投資者情緒對企業社會責任的影響。結果顯示:個人投資者情緒越積極,企業社會責任履行狀況越好;個人投資者情緒治理的效果會受污染異質性影響,相對于非重污染企業而言,個人投資者情緒對于重污染企業社會責任履行的影響更顯著。鑒于此,應建立投資者情緒監測機制、鼓勵社會責任投資等。

關鍵詞:個人投資者情緒;企業社會責任;污染情況異質性

中圖分類號:F830.59 文獻標識碼:A 文章編號:1003-7217(2021)06-0147-07

一、引 言

我國股票市場自1990年上交所成立以來,發展速度非常快。截至2021年7月,中國A股市場共有4488只股票,兩市總市值高達868460億元。但不可否認的是,我國股票市場目前仍以個人投資者為主。據深圳證券交易所調査顯示,截至2021年2月底,我國個人投資者數量占比達到99.77%。眾多的個人投資者作為企業的股東,是企業重要的利益相關者,他們對企業履行社會責任的情況進行壓力約束或市場引導,是企業履行社會責任的重要推手。而企業作為經濟屬性和社會屬性的統一體,其生存與發展與各個利益相關者密不可分,在利益相關者的約束下,企業會積極承擔社會責任。

國內外學者研究投資者情緒對企業社會責任的影響的文獻較少,主要集中在以下兩個方面:

一是投資者情緒對公司股價及其自身投資選擇的影響。De Long等(1990)通過建立噪聲交易模型驗證了投資者情緒是影響金融資產定價的系統性風險因素[1];Brown等(2005)認為過于高漲的投資者情緒會致使資產價格上漲過快從而使其被高估[2];韓立巖等(2007)、宋雙杰等(2011)重點研究了投資者情緒與IPO之謎的關系,發現投資者情緒是資產定價的重要因素[3,4];伍燕然和韓立巖(2007)將封閉式基金折價作為投資者情緒的衡量指標,驗證了其對資產價格的確定有一定影響[5];Jo和Na(2012)研究提到,投資者會以更低的股價期望來懲罰那些粉飾自身企業社會責任行為的公司[6];Derwall等(2011) 和 Durand等(2013)研究表明投資者對具有社會價值股票的需求仍然很大,相當多的投資者愿意犧牲金錢利益來換取非金錢上的滿足[7,8];王詩雨等(2019)的研究指出主板的投資者會將積極履行企業社會責任的行為判定為一種增值行為并傾向于投資此類公司[9];許睿謙等(2020)進一步研究發現投資者更愿意為員工福址與環境保護類等利益相關性強的行為買單[10]。

二是關于企業履行社會責任的驅動因素的研究。Freeman(1984)提出了利益相關者理論,認為任何一個公司的發展都離不開股東、債權人、雇員、消費者、供應商、政府部門、自然環境等受到企業經營活動直接或間接影響的客體[11]。Schwartz和Carrdl(2003)提出了三個相交圓模型,認為經濟、制度、道德是企業承擔社會責任的動因[12];李井林和陽鎮(2019)認為提升董事會性別多元化對于促進企業社會責任履行情況有顯著影響[13];劉傳俊等(2021)研究發現控股股東股權質押比例提高導致的公司短視行為將對其履行社會責任造成負面影響,且在非國有企業中更為顯著[14];袁雅靜和李向前(2021)研究指出機構投資者持股比例與企業社會責任存在“U形”關系,機構投資者在一定持股范圍內有利于企業社會責任的履行[15]; Waddock等(1997)、Orlitzky等(2003)、謝昕琰等(2021)發現企業的財務績效能夠推動企業社會責任的履行[16-18]。

綜上所述,國內外學者針對個人投資者情緒如何影響企業履行社會責任的這一問題尚缺乏深入的研究。目前,個人投資者對于企業的影響正日益增強,是不容忽視的公司治理力量。鑒于此,基于中國A股非金融類上市公司2010-2018年度發布的企業社會責任相關數據,運用多元回歸模型研究個人投資者情緒對企業履行社會責任的影響。本文的創新點為:(1)選擇個人投資者情緒作為解釋變量,是對已有企業履行社會責任驅動因素的補充。(2)研究方法的創新。以往的研究樣本僅將金融企業剔除,而本研究將樣本企業按污染程度不同進行了實證分析,并據此得出了科學的結論。

二、理論分析與研究假設

(一)個人投資者情緒對企業社會責任的影響機理

利益相關者理論興起于20世紀60年代左右,該理論認為任何一個公司的發展都離不開各種利益相關者的投入或參與企業的經營決策,必須要考慮他們的利益。基于利益相關者理論,企業的不同利益相關主體訴求會影響其經營與管理活動。如果企業未能較好地履行社會責任,個人投資者作為利益相關者通過互聯網平臺發表對公司的看法和意見,形成社會輿論,社會輿論對二級市場的交易會產生引導作用,最終影響企業的股票價格。因為我國股票市場個人投資者數量眾多,而個人投資者往往容易受到市場信息的干擾,因此,他們的投資決策常常呈現出非理性的行為。個人投資者的這種負面情緒一方面會影響企業的股票價格;另一方面,由于懼怕這種后果,企業不得不重視進一步加強公司治理與投入,積極履行與承擔企業社會責任。

聲譽理論表明企業聲譽水平的提升對其財務績效與整體價值提升有積極的作用,而不良的企業聲譽會使得企業利益受損。當投資者情緒高漲的驅動因素是看重公司的內在價值與社會責任履行水平時,企業出于維護良好的企業形象的目的,會繼續維持并進一步提升社會責任履行水平,以穩定投資者的情緒傾向并保持股價的良好走勢,且股價越高,公司更有能力和精力去落實、完善企業社會責任的履行。當公司做出違背投資者訴求、粉飾企業社會責任、違背企業道德等行為時,受到負面消息影響的投資者便有可能在二級市場做出懲罰性的反應,如大量拋售股票等。而這又會得出相反的結論:個人投資者情緒越高,企業的社會責任履行水平越高。

基于此,提出如下假設:

H1a 個人投資者情緒越積極,則企業社會責任履行狀況越好。

H1b 個人投資者情緒越積極,則企業社會責任履行狀況越差。

(二)污染情況異質性條件下個人投資者情緒治理的效果

投資者情緒作為一種外部治理機制對企業履行社會責任有一定的影響。但影響的程度可能存在著差別。參考以往的研究,將企業按照一定標準劃分為重污染企業和非重污染企業。一方面,隨著投資者監督力度的提升,他們對企業環境污染事件的敏感度逐漸加強。根據聲譽理論的原理,企業為了避免輿論持續發酵,往往會針對網絡輿論做出應對措施。而相比于無污染企業,重污染企業更容易陷入負面的輿論當中。因此,投資者情緒對于重污染企業履行企業社會責任的效果更顯著。另一方面,重污染企業往往面臨著環境管制。投資者情緒治理的效果可能會由于政府對重污染企業的嚴格監管而產生替代作用。重污染企業本身具有一定的負外部性,政府也會加大力度對這類企業進行嚴格的監管。因此,重污染企業對于企業社會責任履行的驅動因素更多是來源于政府外部監督的壓力,而不像非污染企業主要受到自身利益和公司治理的影響。因此,投資者情緒的監督作用可能會在重污染企業中被政府監督的作用削弱。

基于此,提出如下假設:

H2a 重污染企業受到個人投資者情緒治理的效果更顯著。

H2b 非重污染企業受到個人投資者情緒治理的效果更顯著。

三、研究設計

(一)樣本選取及數據來源

根據證監會2012年版行業分類并借鑒相關研究[19-21]定義重污染行業,其余行業則定義為非重污染行業①。以2010-2018我國A股市場發布企業社會責任報告的上市公司為研究樣本,根據上述分類得到污染企業樣本1449個,非污染企業樣本3923個。對研究樣本進行以下處理:(1)剔除ST、*ST的上市公司;(2)剔除金融業上市公司;(3)剔除企業社會責任、投資者情緒等數據缺失的上市公司數據樣本。經過篩選后最終得到904個截面個體和5372個觀測值,并對篩選后的數據使用Stata15和Excel進行處理與分析。數據主要來源于中國研究數據服務平臺(CNRDS)數據庫、國泰安數據庫(CSMAR)和RESSET數據庫。

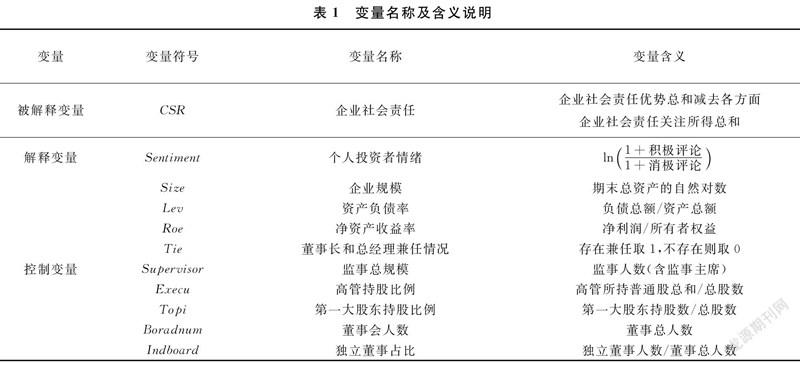

(二)變量選取

1.被解釋變量。

選取企業社會責任(CSR)為被解釋變量,運用CNRDS提供的企業社會責任數據庫作為數據來源。CNRDS數據庫以“優勢”和“關注”兩個角度結合多方面因素衡量企業社會責任,借鑒Newman等(2018)和Attig等(2016)的方法[22,23],將企業社會責任優勢總和減去企業社會責任關注,即得到該企業的企業社會責任指數②。

2.解釋變量。

選取個人投資者情緒(Sentiment)為解釋變量。關于個人投資者情緒,目前存在以封閉式基金折價、換手率為代表的多種不同衡量方法。楊元澤(2010)研究表明,自2005年后封閉式基金折價指標不能很好地作為個人投資者情緒的衡量方式,而是更適合用于機構投資者情緒的代理指標[24]。隨著互聯網的迅速發展,近年的研究的熱點主要集中在利用社交網絡、公開網站、媒體門戶、股票評論等數據進行大數據挖掘與自然語言處理等方式測量個人投資者情緒。部慧等(2019)基于股吧評論對投資者情緒影響股票收益進行了研究[25]。參照Antweiler和Frank(2004)的做法,以股票論壇中投資者對上市企業的評論內容衡量個人投資者情緒[26]。將t日某只股票所有的積極情緒的股吧評論計為Mpos,將所有消極情緒的股吧評論計為Mneg,運用Stata代碼將日度數據加總為年度數據,并通過計算公式Sentiment=ln1+Mpos1+Mneg得出個人投資者情緒。

個人投資者情緒的數據選自CNRDS數據庫所提供的股吧評論(GUBA)數據庫。該數據庫涵蓋自2008年至今所有上市公司的股吧帖子,是目前唯一一個采用機器學習方法對股吧論壇帖子進行情感分析與統計的數據庫③。

3.控制變量。選取企業規模、資產負債率、凈資產收益率、董事長和總經理兼任情況、監事總規模、高管持股比例、第一大股東持股比例、董事會人數和獨立董事占比共9個指標作為控制變量。

具體的變量名稱及含義說明如表1所示。

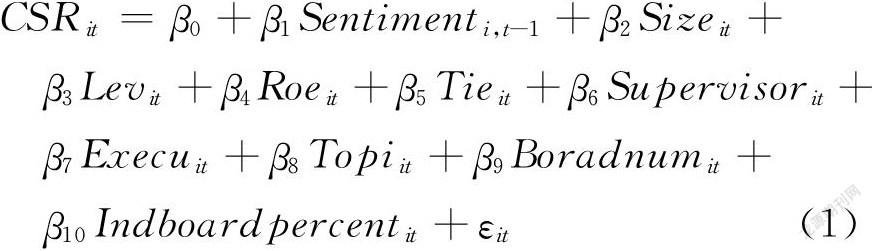

(三)模型構建

使用最小二乘法對以下的多元回歸模型進行檢驗,以探究個人投資者情緒與企業社會責任履行之間的關系。關于變量的內生性問題,個人投資者情緒影響企業社會責任的同時,很可能也會反向影響個人投資者情緒,因此,將積極、消極兩類投資者情緒取滯后一期的數據,以解決這一內生性問題。

個人投資者情緒對企業社會責任的影響模型如下:

其中,下標i代表公司i,下標t代表第t期,β1~β10是各解釋變量的系數,εit為誤差項。上述模型不僅可以用來檢測總體上個人投資者情緒對企業社會責任的影響,同時,通過分樣本回歸也能檢驗無污染企業和污染企業分別在個人投資者情緒對企業社會責任效用上的顯著性差異。

個人投資者情緒對重污染企業社會責任的影響模型如下:

個人投資者情緒對非重污染企業社會責任的影響模型如下:

四.實證結果與分析

(一)描述性統計

由表2可知,企業社會責任作為被解釋變量,均值長期保持在17.13,約為最高值的一半,說明總體來看,我國A股市場企業社會責任整體水平適中。從最大值與最小值的差異來看,總體樣本極差37說明不同企業之間社會責任水平差異非常懸殊。

作為解釋變量的個人投資者情緒的均值為0.08,標準差為0.07,體現了整體較弱且穩定的積極情緒。而對于個人投資者情緒差異相對較大,最小值為-0.18,最大值為0.41。

控制變量方面,企業規模的均值為23.13,標準差為1.45,說明我國A股上市公司規模普遍較大。資產負債率均值在0.49,這說明A股上市公司總體來看負債比重較高,部分公司還存在資不抵債的情況。凈資產收益率的均值為0.09,體現A股上市公司的盈利能力總體來看相對較弱;最小值-4.69,最大值0.96,這體現凈資產收益率的個體差異較大,存在部分公司經營不善、虧損明顯的情況。董事長和總經理兼職情況的均值為0.17,說明A股大部分的上市企業都采取董事長和總經理分任模式,體現較為良好的公司治理結構。高管持股比例最大值0.84體現目前仍有部分公司高管持股極高,可能存在高管兼任董事的情況。第一大股東持股比例的均值為0.38,說明A股上市公司股權結構總體來說相對集中;最小值0.03,最大值0.89,體現不同公司股權結構存在較大的個體差異。監事會規模、董事會規模、獨立董事占比均值分別為3.98和9.22和0.38,規模中上,體現出A股上市公司普遍較為適中的監督水平。

(二)相關性檢驗

將主要變量進行Pearson相關系數檢驗,得到系數矩陣如表3所示。

由表3可知,(1)除獨立董事占比對企業社會責任在10%顯著性水平以及董事長和總經理兼職情況對企業社會責任在5%顯著性水平以外,其余所有解釋變量對企業社會責任的影響都在1%顯著性水平,說明大部分變量對于企業社會責任的影響都是極為顯著的;(2)解釋變量之間相關系數均較小,因此,存在顯著多重共線性問題的概率較低。控制變量的顯著性都較高,說明控制變量的選取是合理的。

(三)實證結果分析

表4展示了個人投資者情緒對企業社會責任的影響。

由模型1-1結果可知,個人投資者情緒(Sentiment)的回歸系數為1.506,在1%的水平下顯著,說明個人投資者情緒對企業社會責任有積極的影響,個人投資者情緒越積極,企業社會責任履行狀況越好,因此,假設H1a成立。這表明個人投資者情緒驅動了企業履行社會責任,當個人投資者情緒積極時,良好的社會反響會對企業活動產生重大影響,為了保持投資者的積極情緒并擴大企業的社會價值,企業往往會進一步提升社會責任績效水平。

模型1-2和模型1-3的分樣本回歸比較結果顯示,重污染企業樣本中的投資者情緒對企業社會責任的回歸系數為1.751,t值為4.24,非重污染企業樣本的回歸系數為1.456,t值為6.10,均在1%水平下顯著,即個人投資者情緒對企業社會責任的影響確實會因為受污染情況異質性而出現差異。因此,H2a假設通過檢驗,重污染企業受到個人投資者情緒治理的效果更顯著。這意味著相較于非重污染企業而言,由于重污染企業導致了較為嚴重的負外部經濟效應,在受到更多政府外部監督的同時,還將面臨更多來自個人投資者的壓力,而為了挽回社會聲譽和個人投資者信心,重污染企業會采取措施來改善社會責任的績效情況。個人投資者情緒對企業履行社會責任的影響在重污染企業中更為突出。

(四)穩健性分析

1.內生性問題。針對個人投資者情緒與企業社會責任之間可能存在反向因果,相互影響的內生性問題,我們采用工具變量法,引入個人投資者情緒滯后一期作為工具變量,并進行二階段最小二乘回歸。回歸結果顯示,個人投資者情緒回歸系數為3.207,仍然在1%的水平上顯著,個人投資者情緒與企業社會責任依舊呈顯著的正相關關系,與原結果保持一致, 假設H1a再次得到驗證。

2.改變解釋變量度量方式。為了對回歸結果進行穩健性檢驗,通過改變關鍵變量衡量方式的途徑,將個人投資者情緒的計算方式變更為表達式投資者情緒=積極評論-消極評論總評論重新進行回歸。結果顯示,個人投資者情緒的系數為3.851,在1%的水平下顯著,正向影響企業社會責任。而重污染企業樣本與非重污染企業的回歸系數分別為5.14與3.46,均在1%的水平下顯著,且重污染企業回歸系數高于非重污染企業回歸系數。因此,本文所提出的假設H1a,H2a的穩健性得以驗證。

五、結論和建議

(一)結論

1.個人投資者情緒越積極,企業社會責任履行狀況越好。這一方面說明當下的個人投資者對于企業的預期已經從原來盲目在乎股價高低和資本收益逐漸轉變為對企業內部管理與社會責任的履行情況的關注,即越來越多的投資者更偏向于投資治理良好、履行社會責任的企業。當選擇投資目標企業后,作為企業的股東,他們比較關注公司治理的情況,由此能夠在一定程度上督促公司不斷完善公司管理,監督企業履行社會責任。

2.個人投資者情緒對重污染企業的公司治理與企業社會責任存在更為顯著的外部改善作用。這說明相對于非重污染企業,重污染企業由于本身已經存在負面的社會責任形象或此前已受到相應的懲處與責令整改,因此,當面臨投資者情緒高漲時,重污染企業對自身企業社會責任的履行與落實會更加積極,以免進一步削減公司價值、對利益相關方的利益造成損害,影響企業的長遠發展。

(二)建議

1.完善信息披露制度,加強對重污染企業的監管。首先,政府應當健全法律法規,制定完善的企業社會責任披露范圍和標準,增強企業社會責任信息披露的規范性。其次,引入獎懲機制,針對不同行業不同類型的企業制定不同的獎懲標準,特別是重污染企業,由于其受到個人投資者情緒的影響更為顯著,因此,應該強制該類企業進行規范的信息披露,并對長期不履行企業社會責任披露義務的企業做出相應懲罰,反之給予一定的獎勵。此外,還可以邀請權威、公正的第三方對企業社會責任披露情況進行監督和審核,確保披露信息的真實性和有效性。

2.建立投資者情緒監測機制,強化投資者關系管理。

個人投資者往往缺乏先進的投資理念和準確及時的信息來源,容易形成非理性的情緒和決策。企業應建立健全對個人投資者情緒的評估與管理機制,及時防范投資者不理性情緒的蔓延和傳播。當個人投資者的情緒趨于消極時,應該進一步加強履行企業社會責任并多平臺進行廣泛宣傳,引導投資者堅定投資信心,盡量消除由于個人投資者消極情緒帶來的不合理的股價波動;當個人投資者的情緒趨于積極時,應該穩步推進企業履行社會責任,搞好與投資者的動態互動,以保持公司股價的合理推進。企業可以通過自己的官網或者官方新媒體開設新聞中心,并積極運營,對社會責任的履行情況進行實時披露,通過情感分析等方法追蹤個人投資者的情緒走向;通過評論區,積極解答利益相關者的疑問,增加與投資者的溝通交流;定期開展“企業開放日”等主題活動,讓投資者更加深入了解企業社會責任履行現狀。

3.加強投資者教育,鼓勵社會責任投資。

個人投資者作為證券市場重要的參與者與監管力量,要充分發揮自身對企業的監督作用。中證中小投資者服務中心等證券金融類組織應從企業社會責任的推動角度加強對投資者的教育,引導投資者樹立綠色投資與可持續投資理念,宣傳ESG概念的基金與銀行理財等投資產品,引導投資者關注與學習企業社會責任信息的披露內容,增強投資者關于企業社會責任投資的知識儲備。

注釋:

① 證監會2012年行業分類將煤炭開采和洗選業,石油和天然氣開采業,黑色金屬礦采選業,有色金屬礦采選業,紡織業,皮革、毛皮、羽毛及其制品和制鞋業,造紙和紙制品業,石油加工、煉焦和核燃料加工業,化學原料和化學制品制造業,化學纖維制造業,橡膠和塑料制品業,非金屬礦物制品業,黑色金屬冶煉和壓延加工業,有色金屬冶煉和壓延加工業,電力、熱力生產和供應業定為重污染企業。

② 數據來源:中國研究數據服務平臺(CNRDS)企業社會責任數據庫-CCSR。https://www.cnrds.com HYPERLINK"https://www.cnrds.com。

③ 數據來源:中國研究數據服務平臺(CNRDS)股吧評論數據庫-GUBA。https://www.cnrds.com。

參考文獻:

[1] De Long,Bradfor J,Shleifer A, et al. Noise trader risk in financial markets[J]. Journal of Political Economy, 1990, 98(4):703-738.

[2] Brown G W, Cliff M T. Investor sentiment and asset valuation[J]. The Journal of Business, 2005, 78(2):405-440.

[3] 韓立巖,伍燕然.投資者情緒與IPOs之謎——抑價或者溢價[J].管理世界,2007(3):51-61.

[4] 宋雙杰,曹暉,楊坤.投資者關注與IPO異象——來自網絡搜索量的經驗證據[J].經濟研究,2011,46(S1):145-155.

[5] 伍燕然,韓立巖.不完全理性、投資者情緒與封閉式基金之謎[J].經濟研究,2007(3):117-129.

[6] Hoje Jo,Haejung Na. Does CSR reduce firm risk? evidence from controversial industry sectors[J]. Journal of Business Ethics, 2012, 110(4) :441-456.

[7] Derwall J, Koedijk K,Ter Horst J. A tale of values-driven and profit-seeking social investors[J]. Journal of Banking and Finance, 2011, 35(8) :2137-2147.

[8] Durand R B,Koh S K,Limkriangkrai M. Saints versus sinners. Does morality matter?[J]. Journal of International Financial Markets, Institutions & Money, 2013, 24 :166-183.

[9] 王詩雨,汪官鎮,陳志斌.企業社會責任披露與投資者響應——基于多層次資本市場的研究[J].南開管理評論,2019,22(1):151-165.

[10]許睿謙,楊東寧,陳馨.異質性企業社會責任信息的市場信號作用——基于利益相關方特性視角[J].技術經濟與管理研究,2020(9):44-50.

[11]Freeman R E. Strategic management:A stakeholder approach [M].Boston:Pitman/Ballinger, 1984.

[12]Schwartz M S, Carroll A B. Corporate social responsibility:A three-domain approach[J]. Business Ethics Quarterly, 2003, 13(4) :503-530.

[13]李井林,陽鎮.董事會性別多元化、企業社會責任與企業技術創新——基于中國上市公司的實證研究[J].科學學與科學技術管理,2019,40(5):34-51.

[14]劉傳俊,劉曉紅,任利成,等.控股股東股權質押、資金投向與企業社會責任績效[J].會計之友,2021(8):128-135.

[15]袁雅靜,李向前.機構投資者持股與企業社會責任的非線性關系——基于美國1699家公司數據的分析[J].現代財經(天津財經大學學報),2021,41(1):78-97.

[16]Waddock S A, Graves S B .The corporate social performance-financial performance link[J]. Strategic Management Journal, 1997, 18(4) :303-319.

[17]Orlitzky M, Schmidt F L,Rynes S L. Corporate social and financial performance:A meta-analysis[J]. Organization Studies, 2003, 24(3) :403-441.

[18]謝昕琰,劉溯源.財務績效、制度壓力與企業社會責任[J].統計與決策,2021,37(7):170-173.

[19]潘愛玲,劉昕,邱金龍,等.媒體壓力下的綠色并購能否促使重污染企業實現實質性轉型[J].中國工業經濟,2019(2):174-192.

[20]劉星河.公共壓力、產權性質與企業融資行為——基于“PM2.5爆表”事件的研究[J].經濟科學,2016(2):67-80.

[21]劉運國,劉夢寧.霧霾影響了重污染企業的盈余管理嗎?——基于政治成本假說的考察[J].會計研究,2015(3):26-33,94.

[22]Newman C, Rand J, Tarp F, et al. The transmission of socially responsible behaviour through international trade[J]. European Economic Review, 2018, 101 :250-267.

[23]Atting N, Boubakri N, E I Ghoul S, et al. Firm internationalization and corporate social responsibility[J]. Journal of Business Ethics, 2016, 134(2) :171-197.

[24]楊元澤.封閉式基金的折價能否作為投資者情緒有效衡量——基于深圳股票市場的實證研究[J].中央財經大學學報,2010(5):26-31.

[25]部慧,解崢,李佳鴻,等.基于股評的投資者情緒對股票市場的影響[J].管理科學學報,2018,21(4):86-101.

[26]Antweiler W,Frank M Z. Is all that talk just noise? The information content of internet stock message boards[J]. The Journal of Finance, 2004, 59(3) :1259-1294.

(責任編輯:鐘 瑤)