中國肉牛產業集聚現狀及影響因素分析

2021-04-23 04:16:10張越杰

家畜生態學報 2021年3期

關鍵詞:產量

高 原,張越杰

(吉林農業大學 經濟管理學院,吉林 長春130118)

隨著中國經濟的快速發展,全國居民肉類消費呈現出豬肉下降、禽肉增加、牛羊肉消費旺盛的特點[1]。據《中華人民共和國2019年國民經濟和社會發展統計公報》統計,2019年全國牛肉產量為667×104t,占肉類總產量的8.7%。從人均水平看,2019年人均牛肉占有量達到4.76 kg,雖低于歐美等發達國家,但超過世界平均水平。肉牛產業的發展在保障中國農業生產系統良性循環及促進中國城鄉居民肉食消費結構改善方面有重要意義[2]。分析肉牛產業集聚程度有利于解決中國肉牛產業飼養成本高利潤低、資源利用不充分、產業競爭力不強等問題。

關于產業集聚的研究最早出現在西方發達國家,經濟學家韋伯提出了集聚經濟的概念,最先將集聚因素考慮在產業布局研究中[3]。Marshall從“外部規模經濟”的視角對產業集聚動因進行了解釋,認為某種產業在特定區域內的集聚發展會降低區域內企業的生產成本,因此激發了企業的集聚意愿[4];楊春等通過空間計量經濟方法對中國肉牛生產區域布局的變動和成因進行分析,研究發現中國肉牛生產區具有明顯的空間集聚特征[5];華連連等采用空間基尼系數為測度指數,通過分析1996-2014年中國肉牛產量面板數據闡述了中國肉牛產業地理聚集的時空特征和變化趨勢[6];宋元冬等對如何促進產業集聚區健康發展提出了推進場(區)標準化建設、加快乳肉兼用牛的推廣等建議[7]。顏淑芳研究表明畜牧業的產業集聚變化與區域經濟增長之間存在著較大的相關性,以產業集聚這種產業化過程中獨特的產業組織形式來發展傳統畜牧業,可以促進產業結構的優化升級,提升產業競爭力[8]。

目前,學術界關于工業制造業領域的產業集聚研究較多,關于農業領域的產業集聚研究較少,且近年來才逐漸將產業集聚引入到畜牧業研究當中。本文在產業集聚理論框架下,以產業集中度和區位商系數作為分析測算工具,利用《中國畜牧獸醫年鑒》2010-2018年中國以及各省(市)自治區牛肉產量數據,對中國肉牛主產區產業集聚現狀以及影響中國肉牛產業集聚的因素進行分析,以期在分析的基礎上提出有利于推動中國肉牛產業可持續發展的建議。

1 中國肉牛產業發展現狀分析

中國位于亞洲東部、太平洋西岸。領土遼闊,自然條件與環境多樣性有利于發展區域化、規模化的繁育和構建不同種類的肉牛養殖產業。目前,中國已形成東北、西北、西南和中原四大產業帶,肉牛存欄量、出欄屠宰量和牛肉產量約占全國90%左右。

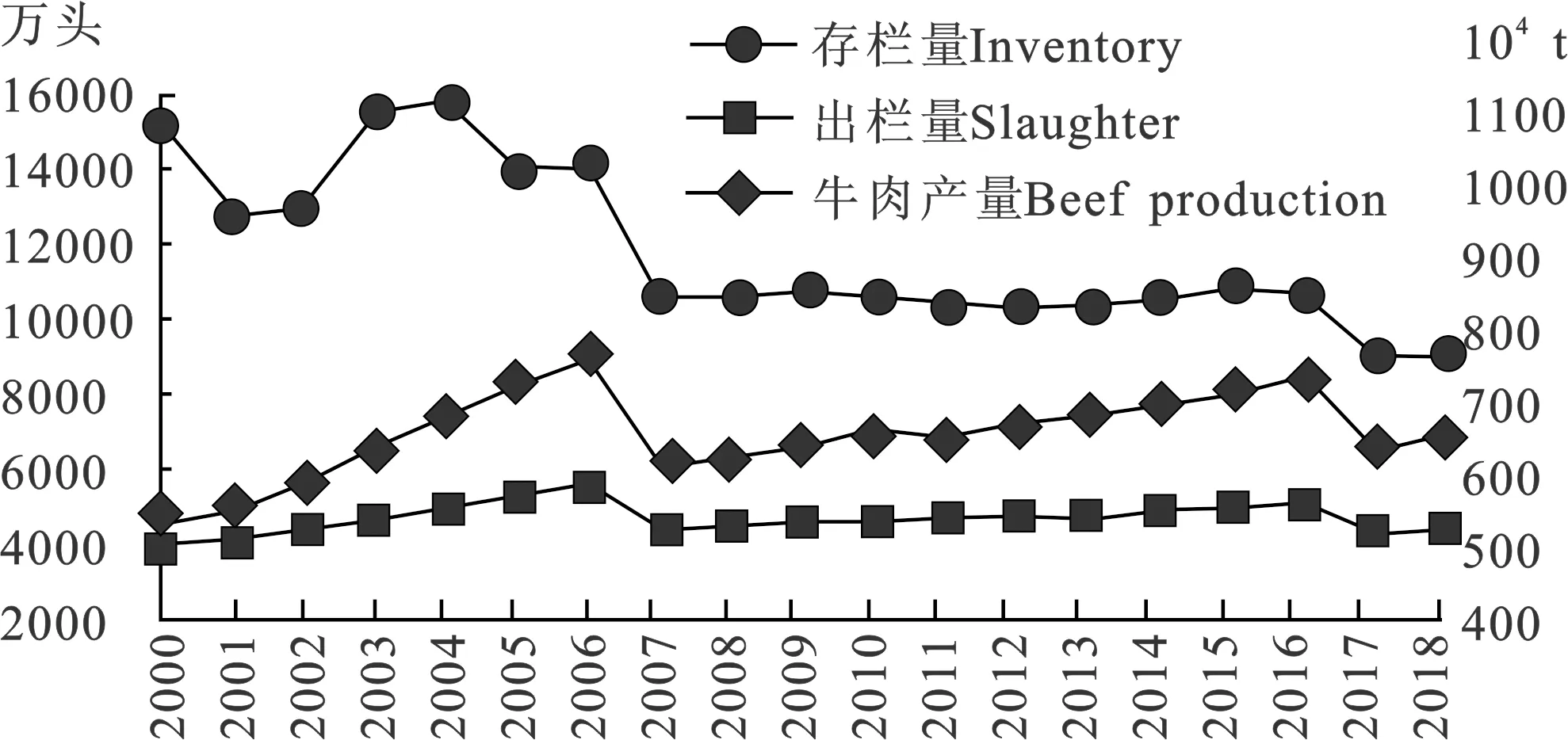

由圖1可以看出:2000-2018年的19年里,中國肉牛產業在2000-2006年處于快速發展時期,2007年后步入緩慢發展時期。2000年全國牛肉產量為532.8×104t,隨著肉牛產業的迅速發展,到了2006年,全國牛肉產量已經增長到749.99×104t,6年間增長了217.19×104t。2007年以后,牛肉產量增長速度減慢,2017年略有下滑,比2016年減少了82.2×104t。經計算,2018年牛肉產量較2000年僅增加了20.88%,2018年肉牛存欄量較2000年下降了40.16%。由此可見,中國肉牛產業的穩定發展已面臨威脅,牛源短缺、供給不足將是我國肉牛產業亟待解決的重要問題。

圖1 中國肉牛存欄量出欄量及牛肉產量趨勢圖注:數據來源于《中國畜牧獸醫年鑒》(2001-2018年);國家統計局2018年度數據。Fig.1 Trends of beef cattle production and beef production in ChinaNote: The data are from the Chinese Animal Husbandry and Veterinary Yearbook (2001-2018);data in 2018 from the National Bureau of Statistics.

2 中國肉牛產業集聚現狀分析

產業集聚是指同一產業在某個特定地理區域內高度集中,產業資本要素在空間范圍內不斷匯聚的一個過程。在全國范圍內,產業分布越不均勻,則某些產業區域聚集程度會越高;反之,某些產業區域聚集程度會越低[9]。從經濟學角度看,產業集聚是經濟組織為獲得特定區域的自然資源稟賦或社會效益,在地理空間上的遷移過程。從肉牛產業角度分析,產業集聚是通過地方政府的支持,大量的肉牛養殖和屠宰加工企業為達到資源共享、技術交流、協作分工等有效的資源配置而集聚在同一區域,以形成肉牛產業集聚。

在產業集聚理論不斷發展的背景下,關于產業集聚程度的測算方法也進行不斷地完善和發展。測算產業集聚程度的方法主要有波特鉆石模型評估法、Hotelling模型評估法、產業集中度、空間基尼系數、洛倫茲曲線、區位商法、赫芬達爾指數、投入產出法等。因畜牧業產業與其他產業具有一定的差異性,在已有文獻中,學者們大都采用產業集中度、區位商系數、空間基尼系數等定量分析方法對畜牧業產業集聚特征進行分析。鑒于各類方法應用的廣泛程度及數據的可獲取性等因素,本文采用產業集中度及區位商測算方法來衡量中國肉牛產業集聚狀況及專業化程度。

2.1 中國肉牛產業集中度

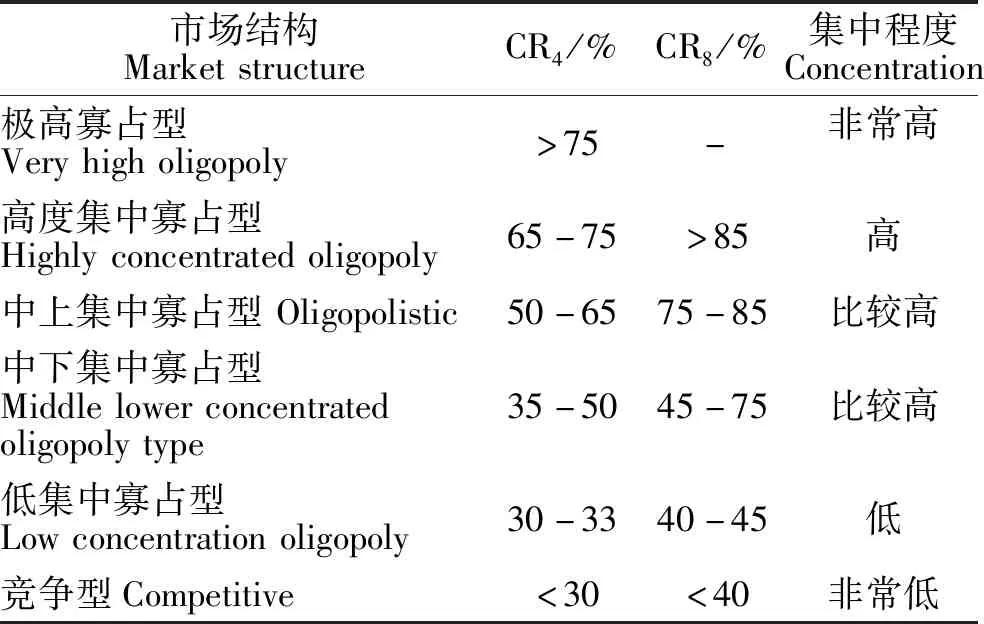

2.1.1 產業集中度 產業集中度是決定市場基本結構的重要因素,它是指某一行業或者地區的產量或產值等指標中,排名前幾位的總量占該行業或者地區該指標的比例,集中體現了某行業或地區的市場競爭與壟斷程度,一般用產業內排名前4位或前8位的銷售商或者廠商的生產份額或市場占有率(CRn)來表示。公式如下:

表1 貝恩市場結構分類方法Table 1 Bain market structure classification method

2.1.2 中國肉牛主產區產業集中度 本文主要采用牛肉產量作為肉牛產業集中度的測算指標,通過統計2010-2017年中國牛肉產量數的總和進行排名分析,得出排位在前的8大產區8年間牛肉總產量分別為:河南省608.75×104t、山東省547.19×104t、河北省435.64×104t、內蒙古自治區424.94×104t、吉林省354.34×104t、黑龍江省326.38×104t、遼寧省319.77×104t、新疆維吾爾自治區308.33×104t。通過計算得出,中國肉牛產業集中度情況如表2所示。

由表2可以看出,2011-2017年全國排名前4位的省份牛肉產量之和占全國總產量的比重都保持在36%以上。其中,2010年高達39.74%,2010-2016年都呈下降趨勢,下降幅度并不明顯,2017年出現回升現象。從2011年開始,全國排名前8位的省份牛肉產量之和占全國總產量的比重都保持在60%以上,2010年最高為64.3%,2010-2016年逐年下降,2017年有所回升。由此可見,近年來中國肉牛產業集中度的下滑態勢基本趨于穩定,雖增速較緩,但已有回升趨勢。參照貝恩的市場結構分類方法(見表1)可知,中國肉牛產業的集中程度比較高,屬中下集中寡占型市場結構。顯然,中國已經初步形成了獨具規模的肉牛生產區,肉牛產業趨于穩步發展狀態。

表2 2010-2017年中國肉牛產業集中度情況Table 2 Concentration of China's beef cattle industry from 2010 to 2017

2.2 中國肉牛產業專業化程度

2.2.1 區位商指標 在區域經濟和產業經濟研究領域,通常用區位商來判斷一個產業是否構成地區專業化部門。區位商是指一個地區特定部門的產值在地區總產值中所占的比重與全國該部門產值在全國總產值中所占比重之間的比值。區位商可以通過某一產業或者產品生產區域化的比較來說明地域分工中某種產業或產品生產區域化的水平(見表3)。運用區位商系數LQ可以判定某地區特定產業的集聚程度,常用的測定指標為產值、就業人數、產量、固定資產等。其計算公式如下:

表3 區位商測評表Table 3 Location quotient evaluation table

式中:Pij表示j區域產業i的產量或者產值等;Pj表示j區域所在范圍內所有產業的總產量或產值;Pi表示整個國家產業i的產量或者產值等;P表示全國所有產業的總產量或者產值[11]。

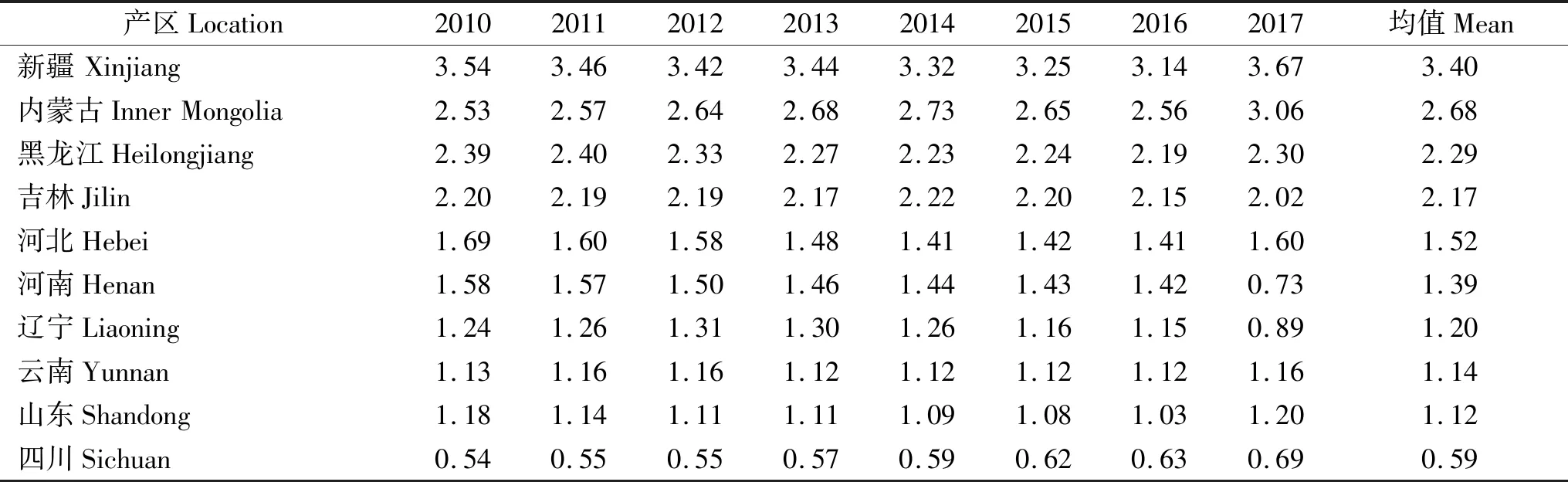

2.2.2 中國肉牛主產區區位商測定 本文采用中國各省區牛肉產量、肉類產量以及全國牛肉產量、肉類產量作為計算指標,測算中國肉牛主產區的區位商系數。通過統計2010-2017年中國各省區牛肉總產量,選取總產量排名前10位的省區作為我國肉牛主產區。通過測算肉牛主產區的區位商系數均值(見表4),了解到中國10個肉牛主產區中有9個省區的區位商系數均值大于1,且內蒙古自治區、黑龍江省和吉林省的區位商系數都大于2,新疆維吾爾自治區的區位商系數均值已經高達3.4。由此可見,中國肉牛主產區的產業聚集程度比較高,產業區位優勢相對明顯。

在2010-2017年中國各省區牛肉總產量排行中,河南省總產量為608.75×104t,位列第一。但在表4中,河南省的區位商系數卻遠落后于新疆維吾爾自治區和內蒙古自治區,位列第六位。這說明河南省雖牛肉產量高,但肉牛養殖的專業化組織化程度較低、資源配置不合理。這與河南省肉牛加工發展相對滯后、帶動力弱,養殖優勢還沒有轉化為產業優勢的肉牛產業現狀有關[12]。表4中排名第10位的四川省,2010-2017年區位商系數均值為0.59,是中國肉牛十大主產區中唯一一個均值小于1的省區。由此可見,四川省肉牛產業集聚程度低于全國平均水平,通過與排名第1位的新疆維吾爾自治區的區位商系數均值對比,我們可以看出,兩者相差2.81,這說明中國肉牛產業布局分布不均,導致了產業集聚程度的兩極分化現象。

3 中國肉牛產業集聚影響因素分析

3.1 資源稟賦條件

從肉牛產業經濟角度看,肉牛雖屬于節糧型牲畜,但良好的牧場及飼料資源也能夠相對減少肉牛養殖的成本。中國肉牛主產區大多數擁有優質的牧區資源,并且毗鄰中國東北玉米主產區及黃淮海流域玉米、小麥主產區等主要飼料糧主產區,有著良好的自然資源條件和地理優勢[13]。2012年以來,為了緩解草原生態壓力,中國在內蒙古、新疆、西藏等主要草原牧區頒布了禁牧休牧等一系列政策措施,導致了部分肉牛主產區牧場資源優勢相對減弱。而位于中國主要飼料產區的資源優勢便相對更加突出,這就有利于形成與肉牛養殖業發展相適應的飼料工業體系。例如,黑龍江省形成了包括“遠大”、“青禾”等一系列飼料品牌,對當地的肉牛養殖業發展起到了有力的促進作用。所以,良好的資源稟賦條件有利于一定區域內肉牛等相關產業的互補型發展,從而形成一定的產業集聚效應。

表4 2010-2017年中國肉牛主產區區位商系數Table 4 Location quotient coefficient of main beef cattle producing areas in China from 2010 to 2017

3.2 政府優惠政策的實施

近年來,中國各級政府出臺了一系列肉牛產業補貼政策,肉牛養殖規模化、集約化水平大幅提升,加快了肉牛養殖生產方式的轉變,肉牛養殖實現了由分散小規模飼養為主向規模經營發展的歷史性轉變。一些地方政府相繼出臺了一系列肉牛產業扶持政策,主要有加大信貸規模以及貸款貼息政策,為肉牛養殖戶繁育良種母牛提供精飼料補貼等。政府的優惠政策可以帶動當地肉牛養殖業的發展,并在一定程度上激發了社會資本投入肉牛業的積極性。

3.3 標準化養殖技術的推廣

2010以來,國家大力支持發展肉牛標準化規模化養殖,標準化生產技術模式得到示范推廣。在肉牛養殖過程中,飼養技術、生產設備的先進程度以及技術熟練程度等至關重要。目前中國肉牛主產區都已建立健全了技術推廣體系,充分利用各級各類科研平臺進行技術合作,以高校和科研院所為依托,通過一些校地校企合作、結對幫扶等方式來幫助各地肉牛產業發展,積極進行肉牛標準化生產技術推廣示范,力求將肉牛產業科技轉化為生產力,從而達到提升養殖技術應用水平、促進肉牛產業發展的目的。例如,胚胎移植和家畜性別控制技術的創新提高了內蒙古肉牛良種繁育水平,動物疫病防治技術為肉牛養殖過程中的衛生防疫及環境控制提供了有效保障[14]。

3.4 區域品牌的形成

從產業組織角度出發,產業集聚的過程是由于在特定的產業鏈上一些企業形成了內部的縱向聯系。縱向一體化可以使企業在原材料供應、生產成本、產品價格以及銷售渠道等方面具有一定的競爭優勢。如果單一企業要建立自己的品牌,巨額資金的注入是不可或缺的因素,并且單個企業的生命周期相對比較短暫,品牌效應很難長久維持。所以某一知名品牌的形成可以促使規模化和產業化同步發展,帶動某個區域的產業集聚。區域品牌一旦形成,便會帶來持續廣泛的品牌效應,既能為集群內的企業共享,又可以發揮強有力的外部效應。在中國產業集聚效應程度較高的肉牛主產區中,不乏“通遼科爾沁”、“大連雪龍”、“長春皓月”、“哈爾濱大莊園”和“伊賽”等知名品牌。

4 小 結

根據本文研究得知,中國肉牛產業的集中程度比較高,屬中下集中寡占型市場結構,肉牛產業運行總體趨于穩定。從中國各省市肉牛產業集聚的專業化程度來看,新疆維吾爾自治區、內蒙古自治區、黑龍江省以及吉林省肉牛產業集聚的專業化程度遠高于全國平均水平,在肉牛養殖規模上具有一定的優勢,說明該地區肉牛產業的生產不僅能夠滿足本地區的需求,還能夠為其他地區提供產品。通過對肉牛主產區的不同類別因素進行對比分析,考量肉牛產業集聚的專業化程度因素,筆者認為資源稟賦條件、政府優惠政策的實施、標準化養殖技術的推廣以及區域品牌的形成是中國肉牛產業發展集聚的主要影響因素。伴隨著消費者日益增長的牛肉消費意愿,中國牛肉供給仍處于偏緊的剛性需求狀態,中國肉牛產業未來的發展任重道遠。因此,應從政府層面進一步加強肉牛產業的政策扶持力度、加快優化產業體系、加強校企聯合的技術資源共享、為區域品牌的形成提供相應政策支持,優化中國肉牛產業集聚程度,達到資源利用的最大化。在“調優、調新、調綠”的畜牧業結構調整步伐中,形成肉牛產業經濟的良性循環,實現肉牛產業集聚發展,從而獲得最大的經濟效益、生態效益和社會效益。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06